客户和审计师不匹配关系对关键审计事项披露的影响

2023-05-30 03:06:38张筱王乾坤

财会月刊·上半月 2023年3期

张筱 王乾坤

【摘要】以2016 ~ 2021年我国沪深A股上市公司为样本, 实证检验客户和审计师不匹配关系对关键审计事项披露的影响及作用机制。研究发现: 客户和审计师向上不匹配关系提高了关键审计事项披露充分性, 具体表现在关键审计事项数量更多、篇幅更长、结论性评价更多; 客户和审计师向下不匹配关系则降低了关键审计事项披露的充分性。中介效应检验发现两条中介路径: 路径一是客户和审计师向上(下)不匹配关系强化(弱化)了审计质量, 从而提高(降低)了关键审计事项披露的充分性; 路径二是客户和审计师向上(下)不匹配关系加强(削弱)了审计师行业专长, 进而提高(降低)了关键审计事项披露的充分性。本研究丰富了客户和审计师聘用关系经济后果相关文献, 有助于投资者从审计师聘用角度识别上市公司关键审计事项风险, 对完善审计市场结构有一定的启示。

【关键词】关键审计事项披露;客户和审计师关系不匹配;审计质量;审计师行业专长;审计报告

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2023)05-0094-8

一、 引言

审计是维护经济受托责任有效运行的监督体系, 审计报告是监督资本市场秩序的直观产物, 能够有效降低代理成本, 缓解上市公司与投资者之间的信息不对称。从审计报告的沿革来看, 审计报告的发展大致经历了非标准审计报告和标准审计报告两个阶段(李晓慧,2005)。非标准审计报告推崇实务, 内容和格式等方面比较主观, 缺乏统一性。标准审计报告的措辞和语言逐渐规范, 但依然被称为“傻瓜式二段论”, 因其提供的信息单一且有限, 主要以审计意见为核心, 信息含量有待提高。2008年金融危機以来, 资本市场对于传统审计报告的信息含量和决策有用性的质疑声愈发高涨。

为了进一步加大审计报告的信息含量, 提升审计报告的沟通价值, 缓解投资者与企业管理层之间的信息不对称, 顺应国际审计准则变迁趋势, 我国财政部牵头, 于2016年年底发布了《中国注册会计师审计准则1504号 —— 在审计报告中沟通关键审计事项》(简称“1504号审计准则”)。现有研究主要围绕该准则的预期目标, 也就是关键审计事项披露的经济后果展开。披露关键审计事项主要是期望以个性化文本信息打破财务指标的束缚(Coram等,2011), 提高审计质量, 抑制管理层的盈余管理行为(朱泽钢和姜丽莎,2021;王秋红和胡淑娟,2021)。通过披露关键审计事项, 审计师能向投资者传递其所感知到的上市公司的相关信息, 进一步加强审计师与投资者的沟通(张继勋等,2016), 从而降低投资者的风险预期, 提高其投资意愿(Doxey,2014;张继勋和韩冬梅,2014)。因此, 关键审计事项披露提高了审计报告的沟通价值(Bens等,2019)。

不难看出, 现有关于关键审计事项披露经济后果的研究比较丰富。至于关键审计事项的影响因素, 通过对1504号审计准则的解读可以发现, 关键审计事项主要是基于审计师的职业判断所认定的、 需要与管理层沟通的重要事项。因此, 审计师和会计师事务所层面的特征对关键审计事项披露的影响成为学术界的研究重点。现有研究围绕审计师专长(陈丽红等,2021)、 审计独立性(付强和廖益兴,2022)、 异常审计费用(陈丽红等,2022)、 会计师事务所规模(陈丽红和李明艳,2021)等特征对关键审计事项披露的影响展开。虽然关键审计事项披露的主体是审计师和会计师事务所, 但其披露的对象, 以及资本市场的主体依然是上市公司。因此, 客户和审计师的关系在很大程度上影响着关键审计事项的认定与披露, 而且上述会计师事务所特征在不同的客户与审计师关系之间也大不相同。现有研究表明, 审计市场结构及客户与审计师之间的聘用关系会显著影响审计质量(董沛武等,2018)、 审计收费(董沛武等,2018)、 会计稳健性(王文姣等,2020)等关键的审计因素, 这些因素是否会直接影响关键审计事项的披露?不同的审计关系对关键审计事项披露的充分性有正向影响, 抑或负向影响?这些问题亟待检验。

本文以1504号审计准则的实施为背景, 以2016 ~ 2021年我国披露关键审计事项的上市公司为样本, 实证检验了国内审计市场客户与审计师关系对关键审计事项披露的影响, 并进行了机制检验。本文可能的贡献在于: 第一, 拓宽了关键审计事项披露在客户层面的影响因素研究, 以往的文献主要基于审计师和会计师事务所层面特征对关键审计事项披露的影响进行分析讨论, 本文则以客户与审计师关系为切入视角。客户和审计师不匹配关系是一种相对关系, 以此进行差异研究, 相比简单划分会计师事务所规模、 审计师行业专长等绝对因素进行研究, 这种研究的结论特征更加明显。第二, 丰富了客户与审计师聘用关系的经济后果研究。以往文献主要研究审计质量和审计收费等较为常见的因素, 本文进一步研究关键审计事项披露这一审计报告中的微观因素, 研究角度新颖。第三, 本文的研究具备较强的政策和实践启示。本文贴合了1504号审计准则的实施背景, 针对客户与审计师聘用关系展开分析, 研究结论既为关键审计事项的披露充分性提供了实验证据, 又为上市公司聘用审计机构提供了参考建议。

二、 理论分析和研究假设

(一)客户和审计师不匹配关系与关键审计事项披露

在市场经济中, 商业关系的动态选择是资本市场与生俱来的属性。基于客户和审计师关系初始建立的经济动因来看, 市场竞争环境呈现不断变化的趋势, 客户的利益也会随着市场竞争环境的变化而不断调整, 这就导致客户和审计师关系一直处于变更组合的状态中, 由此基于客户特定的审计需求, 原有的客户和审计师关系就会出现“误匹配(Mismatch)”(Shu,2000)。

在资本市场中, 高质量的审计报告被视为现代经济系统的基石, 审计师在资本市场中扮演着关键的“看门人”角色, 这种经济受托责任使得客户和审计师关系区别于一般的商业伙伴关系。一般情况下, 客户和审计师关系讲究“门当户对”, 对等的客户和审计师关系能够保证审计师所提供的审计服务更为客观、 独立。如果客户和审计师出现关系不匹配的状况, 会导致审计独立性出现问题, 从而波及审计收费、 审计质量、 审计师专长以及审计风格等, 进一步会影响审计报告的出具。

1504号审计准则指出, 关键审计事项是审计师根据职业判断认为对本期财务报表审计最为重要的事项。从准则对关键审计事项的界定来看, 关键审计事项的认定与披露是基于客户和审计师共同决定的, 客户层面的固有特征决定了关键审计事项的内容, 但最终关键审计事项披露与否依然取决于审计师的职业判断。而1504号审计准则并未对关键审计事项披露的个数、 篇幅以及是否出具结论性评价等细节问题进行规范要求, 这就给予审计师很大的自主空间。这种自主空间使得审计服务供给双方的关系逐渐微妙起来。

一方面, 基于声誉维护和诉讼风险的考虑, 审计师更倾向于在保障审计费用的情况下尽可能地维护自身的行业声誉。因此, 审计师更愿意客观、 充分地披露关键审计事项, 反映客户的风险事项, 保障审计报告的高质量, 以寻求审计风险爆发后, 其披露的关键审计事项能作为一份公开的审计工作底稿(黄亮华和汤晓燕,2021), 彰显审计师执业过程的勤勉尽责, 进一步则能起到减轻审计责任的作用(韩冬梅和张继勋,2018)。另一方面, 关键审计事项所披露的尽是客户的“七寸要害”, 将自身风险公示于资本市场, 必会引起投资者关注, 甚至引发监管部门的“盯梢”, 反而给审计师带来负面影响(Gimbar等,2016)。

上述两种对立情况直接激发了客户和审计师之间的博弈, 当客户和审计师之间存在严重的不匹配关系时, 双方的话语权往往是不对等的, 双方的处境会进一步激化审计需求与供给之间的矛盾。这种不匹配关系必将影响关键审计事项的充分披露。基于此, 本文提出如下假设:

H1: 客户和审计师不匹配关系会影响关键审计事项披露的充分性。

(二)客户和审计师关系不匹配类型与关键审计事项披露

客户和审计师不匹配关系主要分为向上不匹配关系(Misup)和向下不匹配关系(Misdown)两种。向上不匹配关系是指, 在选择审计机构时, 相对自身经营状况和审计需求而言, 中小型会计师事务所匹配的客户群体却选择了大型会计师事务所作为本期审计机构, 也就是俗称的“高攀”事务所; 向下不匹配关系是指, 本应由大型会计师事务所承接的客户群体却选择了中小型会计师事务所, 俗称“低就”事务所。客户和审计师向上不匹配关系及向下不匹配关系的差异主要集中在审计独立性、 审计质量以及审计师行业专长等方面。

首先, 就审计独立性而言, 由于关键审计事项披露带来的增量信息会给客户和审计师双方带来直接的经济后果, 所以在披露关键审计事项时, 考虑到事后的法律风险, 审计师的主观倾向是真实有效地披露关键审计事项。这种举动会与客户一方产生利益冲突, 面对客户减少关键审计事项披露的诉求时, 向上不匹配关系会使得审计师一方有较大的话语权。向上不匹配关系赋予了审计师相对较高的地位, 在维护声誉、 避免监管处罚以及维护客户之间, 审计师的理性选择应当是前者。而且, 向上不匹配关系中的审计机构其客户数量通常较多, 其赚取的准租更多, 选择机会主义行为的动机更小(DeAngelo,1981)。相反, 向下不匹配关系会使审计师处于被动局面, 面对掌握主动权的重要客户, 审计师所承受的披露压力就会增加, 若考虑到不充分披露关键审计事项的声誉成本损失小于重要客户带来的经济利益, 审计师的独立性就会受到干扰(Li,2009), 进而接受客户所提出的减少关键审计事项披露的诉求。

其次, 与其他市场一样, 审计市场的品牌创立同样依靠过硬的审计质量, 大型会计师事务所有着更强的提供高质量审计服务以维护其品牌声誉的内在动因, 追求高质量审计和审计机构的品牌效应也是客户“高攀”会计师事务所的动因(DeFond,1992;Francis和Wilson,1988)。向上不匹配关系带来的高质量审计, 往往意味着在审计程序上更规范、 在审计判断上更精准、 在审计披露上更客观。同时, 基于向上不匹配关系, 以大型会计师事务所的审计能力去执业中小型会计师事务所的客户群体, 无论是审计复杂程度还是风险识别难度, 在一定程度上可谓是“降维打击”。反之, 处于向下不匹配关系中的审计师在执行审计工作时相对比较困难, 面对企业规模更庞大、 审计业务更复杂的客户, 相比大型会计师事务所, 其审计资源和审计能力更加匮乏, 对于关键审计事项的判断和认定也就存在不足之处。

最后, 就审计师专业胜任能力而言, 大型会计师事务所拥有着中小型事务所难以比拟的审计人才储备、 审计技术屏障和审计经验优势(Francis和Yu,2009)。在客户和审计师向上不匹配关系中, 较强的胜任能力使得审计师具备更强的风险意识和风险识别能力, 对关键审计事项的判断更为精准, 能更为规范、 有效地执行审计程序, 及时发现可能存在的重大错报风险, 并且能够充分执行审计应对程序认定风险项目, 进一步降低风险程度。相反, 在向下不匹配关系中, 审计师的专业胜任能力可能不足, 难以充分识别关键审计事项, 执行的审计应对程序也可能相对简单。

综上所述, 本文提出如下假设:

H2a: 在控制其他影響因素的条件下, 客户和审计师向上不匹配关系会提高关键审计事项披露的充分性。

H2b: 在控制其他影响因素的条件下, 客户和审计师向下不匹配关系会降低关键审计事项披露的充分性。

三、 研究设计

(一)样本选择与数据来源

本文基于1504号审计准则的出台, 选取2016 ~ 2021年上市公司数据作为研究对象。为了保证研究结果的可参考性, 本文对研究样本做如下处理: ①为避免金融业的影响, 剔除金融业数据; ②剔除ST、 PT类上市公司数据; ③剔除数据严重缺失且难以补充的公司数据; ④为避免极端值对研究结果的影响, 对所有涉及的连续变量在1%和99%水平上进行了Winsorize缩尾处理。本文的主要数据来源于CSMAR和CNRDS数据库, 关键审计事项和结论性评价相关数据由手工搜集整理得到。

(二)模型设计与变量定义

1. 客户和审计师关系的度量。本文参照Shu(2000)、 董沛武等(2018)所确定的相关指标和模型, 以当前阶段企业的经营状况和财务特征衡量当前及未来的审计需求, 选取相关的财务指标, 构建Logistic回归模型。

Big10=α0+α1LnSize+α2Lev+α3CR+α4Roa+

α5ATURN+Ind+Year+ε (1)

模型(1)中: 被解释变量Big10为虚拟变量, 当客户聘用国内十大(包括国际四大)会计师事务所作为本期审计机构时取1, 否则取0(国内十大会计师事务所的标准参考中注协百家会计师事务所排名); LnSize表示该客户的资产规模; Lev表示资产负债率; CR表示流动比率; Roa为总资产净利率; ATURN表示总资产周转率。将全部样本公司数据代入该模型, 通过估计系数和年度变量值计算被解释变量的拟合值, 该值代表了客户选聘十大会计师事务所的估计概率(记作Probbig10)。

为了使一类和二类错误的总和最小, 本文选择最佳临界概率。如果客户选择十大会计师事务所作为审计机构的估计概率Probbig10大于最佳临界值, 那么该客户在本文被认定为潜在的Big10事务所客户; 反之, 如果客户选择十大会计师事务所的估计概率等于或小于最佳临界值, 则该客户被认定为潜在的非Big10事务所客户。如表1所示, 将上述计算出的客户期望选择与实际选择相对比, 若二者不一致, 即存在客户和审计师不匹配关系(Mismatch)。具体表现为: 当潜在的非Big10事务所客户聘用了Big10事务所时, 即存在客户和审计师关系的向上不匹配, Misup赋值为1; 当潜在的Big10事务所客户聘用了非Big10事务所, 即存在客户和审计师关系的向下不匹配, Misdown赋值为1。

2. 多元回归模型。H1和H2分别从客户和审计师不匹配关系以及客户和审计师关系不匹配类型检验对关键审计事项披露充分性的影响。为验证两个假设, 本文设计如下回归模型:

Adequacy=β0+β1Mismatch+β2Controls+Ind+

Year+μ (2)

被解释变量为关键审计事项披露充分性(Adequacy)。参考陈丽红等(2021)的度量方式, 本文用以下三个指标衡量关键审计事项披露充分性: ①关键审计事项披露数量(LnN), 以该年度客户被出具的关键审计事项的个数取自然对数衡量; ②关键审计事项披露篇幅(LnWords), 以该年度客户被出具的关键审计事项描述字数和审计应对方法字数之和取自然对数衡量; ③关键审计事项结论性评价个数(LnCon), 1504号审计准则并未要求审计师做结论性评价, 结论性评价在一定程度上通过比较肯定的语气传递了积极的信号, 增加了审计报告的信息含量。从我国现阶段关键审计事项实践的经验来看, 大部分审计师并未做出结论性评价, 因此, 本文对关键审计事项结论性评价的数量加1取自然对数。综上, LnN、 LnWords和LnCon的数值越大, 关键审计事项披露越充分。

解释变量Mismatch指客户和审计师不匹配关系, 当客户和审计师存在不匹配关系时取1, 用以验证H1。交替使用Misup和Misdown作为解释变量, 代指客户和审计师向上不匹配关系和向下不匹配关系, 用以检验H2a和H2b。预期Misup的系数为正, Misdown的系数为负。

借鉴已有文献, 本文进一步控制公司财务特征、 经营状况和治理状况因素, 以及会计师事务所特征的影响, 设置相应的控制变量, 并控制了行业和年度固定效应。主要变量设置如表2所示。

四、 实证结果与分析

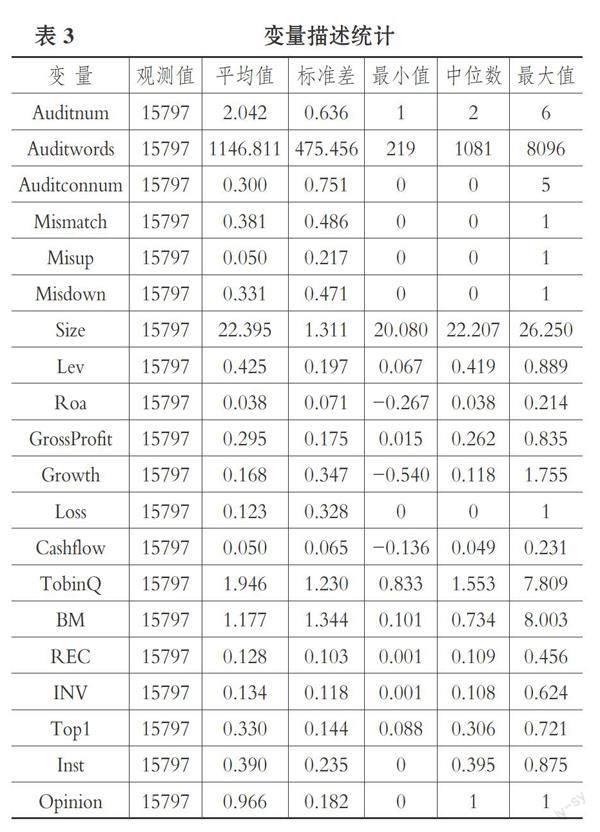

(一)描述性统计及分组T检验

变量的描述性统计结果如表3所示。为了便于解释, 本文列示了未经对数处理的主要变量描述性统计情况, 即关键审计事项披露数量(Auditnum)、 关键审计事项披露篇幅(Auditwords)和关键审计事项结论性评价个数(Auditconnum)。关键审计事项披露数量(Auditnum)的最小值、 最大值和平均值分别为1、 6和2.042, 表明我国上市公司披露关键审计事项的数量为1 ~ 6个, 平均为2.042个, 整体数据偏左。这与张呈等(2019)对2016 ~ 2017年国内关键审计事项披露情况的分析较为一致, 也在一定程度上说明自关键审计事项披露规定实施以来, 就披露数量而言并无发展变化。关键审计事项披露篇幅(Auditwords)的最小值和最大值分别为219和8096, 标准差达到了475.456, 在关键审计事项篇幅上, 不同上市公司之间差异比较大。关键审计事项结论性评价个数(Auditconnum)的中位数为0, 平均值仅为0.3, 这比较符合现阶段情况, 1504号审计准则并未对审计师是否需要做出结论性评价进行规定, 因此, 结论性评价并未成为主流的披露内容。至于解释变量客户和审计师不匹配关系(Mismatch)的平均值为0.381, 表明存在客户和审计师不匹配关系的样本仅有不到一半, 说明我国上市公司在选聘会计师事务所时比较讲究“门当户对”。在总样本中, 客户和审计师存在向下不匹配關系(Misdown)的情况占33.1%, 而向上不匹配关系(Misup)仅占5%, 说明如果客户和审计师存在不匹配关系, 那么客户更倾向于选聘小事务所, 这与我国资本市场现状吻合, 大客户更有可能选聘小事务所以降低成本, 或者获取更大的话语权。

表4列示了解释变量的分组检验结果, 按照Mismatch、 Misup和Misdown不同类型进行分组, 分别比较了不同组之间被解释变量的均值差异, 并进行了T检验。通过表4列示的结果可以看出, LnN、 LnWords和LnCon在3个组别中的均值都呈现出不同水平上的显著差异, 这说明在不考虑控制变量影响因素的情况下, 当客户和审计师存在不匹配关系时, 关键审计事项披露的充分性显著区别于不存在不匹配关系的样本组, 这为H1提供了一定的证据支持。其中, 当客户和审计师存在向上不匹配关系时, LnN、 LnWords和LnCon的均值显著高于不存在向上不匹配关系的样本组均值, 结果表明向上不匹配关系中关键审计事项披露的充分性更高, 与H2a一致; 在向下不匹配关系样本组中, 关键审计事项披露的充分性明显降低, LnN、 LnWords和LnCon的均值低于不存在向下不匹配关系样本组, 支持了H2b。

为了检验各个变量之间是否存在多重共线性问题, 本文对样本进行了VIF检验。结果显示: 各变量的方差膨胀因子数值远小于10, 本文回归模型不存在多重共线性问题。

(二)回归结果分析

表5列示了客户和审计师不匹配关系对关键审计事项披露充分性的影响, 以及关系不匹配类型对关键审计事项披露充分性的影响。客户和审计师不匹配关系(Mismatch)对被解释变量LnN、 LnWords和LnCon的回归系数分别为-0.013、 -0.062和-0.072, 分别在5%、 1%和1%的水平上显著, 证明当客户和审计师存在不匹配关系时, 关键审计事项披露的充分性会降低, 验证了H1。向上不匹配关系(Misup)的系数分别为0.024、 0.064和0.067, 在统计水平上均显著为正, 表明客户和审计师向上不匹配关系提高了关键审计事项披露的充分性。在这种情况下, 审计师倾向于披露更多的关键审计事项、 更细致的事项内容描述, 更愿意做出结论性的评价, H2a得到验证。相反, 向下不匹配关系(Misdown)的系数全部为负, 均在1%的水平上显著, 可见向下不匹配关系导致了关键审计事项披露充分性大大降低, H2b得到验证。

(三)稳健性检验

1. 内生性检验。考虑到由样本选择偏差导致的内生性问题, 本文采用Heckman两阶段模型重新进行检验。根据上述控制变量及行业、 年度虚拟变量, 进行了第一阶段probit估计, 根据probit模型为每一个样本计算逆米尔斯比率(IMR), 随后将计算得出的IMR代入第二阶段回归模型, 回归结果与主回归保持一致, 本文结果依然稳健。

同时, 考虑到客户和审计师不匹配关系认定的自选择偏差问题, 本文进一步采用了PSM倾向得分匹配法。为了获得更好的匹配效果, 本文采用了半径匹配, 利用匹配后的样本重新对模型(2)进行回归, 结果与前文一致。

2. 控制审计师个人特征。关键审计事项的认定和披露具备一定的主观性, 已有研究表明, 审计师个人特征会影响关键审计事项的披露。本文进一步在主回归中控制了第一签字注册会计师性别(gender)、 学历(Degree)、 是否为党员(IsPartyMember)、 是否为合伙人(IsPartner)一系列变量, 回归结果与前文保持一致。

3. 剔除时间样本。本文的样本基于国内十大会计师事务所的数据通过模型(1)计算得出, 其中国内十大会计师事务所排名由中注协百家事务所排名认定, 瑞华会计师事务所在2019年之前常年位居十大, 2016年、 2017年和2018年的排名分别是第2、 第6和第6。其客户数量和客户规模在行业内影响较大。因此, 本文剔除2016 ~ 2018年數据, 重新进行回归分析, 回归结果依然稳健。

篇幅所限, 本文未在正文列示稳健性检验回归结果。

五、 进一步研究: 传导路径分析

(一)审计质量中介效应检验

根据上文的理论分析, 发现客户和审计师不匹配关系会直接影响审计质量, 无论是基于声誉机制, 还是基于事务所规模效应, 客户和审计师向上不匹配关系均有助于审计质量的提高, 向下不匹配关系则反而降低了审计质量。而审计质量的高低影响着关键审计事项的认定和披露, 发现关键审计事项, 并且通过规范全面的审计应对程序将关键审计事项清楚地披露出来, 高质量审计似乎更能驾驭。为了检验审计质量的传导路径, 本文参考温忠麟等(2004)的中介效应检验模型, 设定如下模型, 检验审计质量在客户和审计师不匹配关系对关键审计事项披露充分性影响中的中介效应。

AbsDA=γ0+γ1Misup(Misdown)+

γ2Controls+Ind+Year+δ (3)

Adequacy=θ0+θ1Misup(Misdown)+

θ2AbsDA+θ3Controls+Ind+Year+? (4)

本文借鉴董沛武等(2018)的研究, 用可操纵性应计利润的绝对值(AbsDA)作为审计质量的衡量指标。关键审计事项披露的充分性(Adequacy)与主回归保持一致, 依然采用LnN、 LnWords和LnCon依次代入回归, 中介效应回归结果如表6所示。表6第(1)、 (5)列分别反映了向上、 向下不匹配关系对审计质量的影响, 可以看出: 向上不匹配关系(Misup)对审计质量(AbsDA)的回归系数为-0.005, 在1%的水平上显著, 即向上不匹配关系提高了审计质量; 向下不匹配关系(Misdown)对审计质量(AbsDA)的回归系数为0.002, 在5%的水平上显著, 即向下不匹配关系降低了审计质量。如表6第(2)、 (3)、 (4)列所示, 在加入中介变量(AbsDA)以后, 向上不匹配关系(Misup)对关键审计事项披露充分性三个指标的回归系数均显著为正, 说明向上不匹配关系提高了审计质量, 进而提高了关键审计事项披露的充分性, 无论是关键审计事项的个数、 篇幅, 还是结论性评价个数, 都有着显著提升; 相反, 第(6)、 (7)、 (8)列的结果显示, 在加入中介变量(AbsDA)以后, 向下不匹配关系(Misdown)对LnN、 LnWords和LnCon的回归系数均在1%的水平上显著为负, 客户和审计师向下不匹配关系大大降低了审计质量, 从而导致关键审计事项的披露充分性下降, 审计质量的传导路径成立。

(二)审计师行业专长中介效应检验

从审计师行业专长的角度来看, 客户和审计师向上不匹配关系意味着规模较小、 审计复杂程度和审计需求相对较低的客户, 选聘了人力资源丰富、 技术手段先进、 审计程序规范的大型会计师事务所, 这类事务所的审计师具备更高的行业专长, 通常对风险有着较强的识别能力, 对于关键审计事项的认定和应对有着较强的执行能力, 披露关键审计事项的程序会更加充分; 相反, 在向下不匹配关系中, 规模较大、 审计难度较高的客户, 选聘了审计师行业专长相对较低的会计师事务所, 这意味着审计机构的审计服务有可能达不到客户的审计需求, 或者说审计过程比较吃力, 审计师缺乏丰富的审计经验, 难以充分识别和应对关键审计事项, 因此, 可能出现对关键审计事项披露不够充分的问题。为了验证审计师行业专长的传导路径, 本文依然采用了中介效应模型, 设定检验模型如下:

MSF_Auditor=φ0+φ1Misup(Misdown)+

φ2Controls+Ind+Year+τ (5)

Adequacy=τ0+τ1Misup(Misdown)+

τ2MSF_Auditor+τ3Controls+Ind+Year+? (6)

本文参考陈丽红等(2021)的研究, 中介变量(MSF_Auditor)是基于审计费用计算的审计师在行业中的市场份额, 为连续变量, 用以衡量审计师行业专长。如表7所示, 第(1)列结果显示, 向上不匹配關系(Misup)对审计师行业专长(MSF_Auditor)的回归系数为0.001, 在1%的水平上显著为正, 即向上不匹配关系导致了较高的审计师行业专长。第(2)、 (3)、 (4)列展示了加入中介变量(MSF_Auditor)后, 向上不匹配关系(Misup)对LnN、 LnWords和LnCon的回归系数分别为0.022、 0.06和0.064, 在10%、 1%和1%的水平上显著为正, 向上不匹配关系的中介效应得到验证, 即向上不匹配关系导致了审计师行业专长提高, 从而提高了关键审计事项披露的充分性; 第(5)列显示了向下不匹配关系(Misdown)对审计师行业专长(MSF_Auditor)的回归结果, 回归系数为-0.001, 在1%的水平上显著为负, 加入中介变量后, 第(6)、 (7)、 (8)列显示关键审计事项披露充分性的三个衡量指标系数分别为-0.016、

-0.075和-0.087, 均在1%的水平上显著为负, 向下不匹配关系中介效应成立, 即向下不匹配关系导致了审计师行业专长不足, 造成了关键审计事项披露充分性不足。

六、 研究结论

本文从审计服务供求关系出发, 以2016 ~ 2021年我国沪深A股上市公司为研究对象, 考察了客户和审计师关系不匹配对关键审计事项披露的具体影响和影响路径。研究结果表明: 当客户和审计师关系向上不匹配时, 关键审计事项的披露更加充分, 具体表现在关键审计事项的数量更多、 篇幅更长、 结论性评价更多; 相反, 当客户和审计师关系向下不匹配时, 关键审计事项披露充分性不足。上述结论在考虑样本自选择偏差、 遗漏变量等内生性问题, 采用Heckman两阶段模型、 PSM配对方法等稳健性测试后依然成立。此外, 本文通过中介效应检验验证了向上(下)不匹配关系影响关键审计事项披露充分性的路径。一是审计质量, 客户和审计师向上(下)不匹配关系强化(弱化)了审计质量, 从而提高(降低)了关键审计事项披露的充分性; 二是审计师行业专长, 客户和审计师向上(下)不匹配关系加强(削弱)了审计师行业专长, 进而提高(降低)了关键审计事项披露的充分性。

本文的研究发现, 客户和审计师不匹配关系通过审计质量、 审计师行业专长路径影响了关键审计事项披露特征, 具体启示有以下几个方面: 首先, 本文在一定程度上有助于投资者识别上市公司选聘会计师事务所释放的信号, 为投资者关注关键审计事项披露特征, 及时察觉并防范财务风险提供了经验证据。其次, 董事会在决定选聘会计师事务所时, 在考虑成本的同时, 也要尽可能考虑审计质量、 审计师行业专长等问题, 尽量避免出现向下不匹配关系导致的审计报告质量不足。同时, 中小型会计师事务所在承接客户时, 应当考虑承接在其能力范围之内的客户, 避免过于追求经济利益而导致审计执业过程的话语权和独立性受损。最后, 无论是大型会计师事务所, 还是中小型会计师事务所, 在认定和披露关键审计事项时, 均应当避免审计程序的形式化、 披露内容的格式化, 尽管中小型会计师事务所受限于审计资源、 审计技术的不足, 对于审计风险的识别存在一定困难, 但对于既定与已认定的关键审计事项, 审计师可以投入更多的审计工作和审计应对程序, 至少在披露关键审计事项时, 尽可能做到详细、 透彻。

【 主 要 参 考 文 献 】

陈丽红,易冰心,殷旻昊,张龙平.行业专家审计师会充分披露关键审计事项吗?[ J].会计研究,2021(2):164 ~ 175.

陈丽红,易冰心,张龙平.异常审计费用与关键审计事项披露[ J].审计研究,2022(2):60 ~ 70.

董沛武,程璐,乔凯.客户关系是否影响审计收费与审计质量[ J].管理世界,2018(8):143 ~ 153.

付强,廖益兴.审计独立性对关键审计事项披露的影响 —— 客户重要性视角[ J].审计与经济研究,2022(1):53 ~ 68.

韩冬梅,张继勋.关键审计事项披露与审计人员感知的审计责任[ J].审计研究,2018(4):70 ~ 76.

黄亮华,汤晓燕.关键审计事项:审计师的“免责声明”? —— 企业真实活动盈余管理和关键审计事项披露的差异化[ J].财经研究,2021(2):139 ~ 153.

李晓慧.审计报告的沿革及其运用研究[ J].审计研究,2005(3):85 ~ 88.

王秋红,胡淑娟.关键审计事项披露能抑制企业盈余管理行为吗[ J].财会月刊,2021(4):82 ~ 91.

王文姣,王靖懿,傅超.客戶和审计师不匹配关系与会计稳健性[ J].审计研究,2020(3):105 ~ 114.

温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

张呈,陈丽红,张龙平.我国上市公司关键审计事项披露现状及改进[ J].证券市场导报,2019(5):66 ~ 72.

张继勋,韩冬梅.标准审计报告改进与投资者感知的相关性、有用性及投资决策 —— 一项实验证据[ J].审计研究,2014(3):51 ~ 59.

张继勋,蔡闫东,刘文欢.标准审计报告改进、管理层和审计人员的关系与管理层沟通意愿 —— 一项实验证据[ J].审计研究,2016(3):77 ~ 83.

Bens D., Chang W. J., Huang S.. The association between the expanded audit report and financial reporting quality[Z].Working Paper,2019.

Coram P. J., Mock T. J., Turner J. L., et al.. The communicative value of the auditor's report[ J].Australian Accounting Review,2011(3):235 ~ 252.

DeAngelo L. E.. Auditor size and audit quality[ J].Journal of Accounting and Economics,1981(3):183 ~ 199.

DeFond M. L.. The association between changes in client firm agency costs and auditor switching[ J].Auditing,1992(1):16 ~ 48.

Francis J. R., Wilson E. R.. Auditor changes: A joint test of theories relating to agency costs and auditor differentiation[ J].Accounting Review,1988(2):663 ~ 682.

Francis J. R., Yu M. D.. Big 4 office size and audit quality[ J].The Accounting Review,2009(5):1521 ~ 1552.

Gimbar C., Hansen B., Ozlanski M. E.. The effects of critical audit matter paragraphs and accounting standard precision on auditor liability[ J].The Accounting Review,2016(6):1629 ~ 1646.

Li C.. Does client importance affect auditor independence at the office level?Empirical evidence from going-concern opinions[ J].Contemporary Accounting Research,2009(1):201 ~ 230.

Shu S. Z.. Auditor resignations: Clientele effects and legal liability[ J].Journal of Accounting and Economics,2000(2):173 ~ 205.

【基金项目】教育部人文社会科学研究青年基金项目(项目编号:18YJC790225);云南省教育厅科学研究基金项目(项目编号:2022Y389)

【作者单位】云南民族大学管理学院, 昆明 650504。 王乾坤为通讯作者

猜你喜欢

大众投资指南(2022年14期)2022-07-06 02:29:50

中国内部审计(2019年2期)2019-09-10 07:22:44

中国注册会计师(2018年1期)2018-12-08 03:22:02

中国注册会计师(2017年2期)2017-12-25 23:44:19

时代金融(2016年23期)2016-10-31 12:47:13

现代经济信息(2016年19期)2016-10-20 17:22:02

商业会计(2016年13期)2016-10-20 15:58:10

中国市场(2016年35期)2016-10-19 02:44:06

商(2016年27期)2016-10-17 05:41:47

企业导报(2016年12期)2016-06-17 16:17:37