广东碳交易试点碳配额价格影响因素分析

2023-05-30 12:23:46杨中旭

中小企业管理与科技·上旬刊 2023年3期

杨中旭

【摘 要】论文通过选择广东碳交易试点公布的碳交易价格作为样本,运用VEC模型探讨了广东试点碳价格的影响因素。为了加入市场层面对碳价格的影响,论文基于上万条新闻文本数据,使用LDA主题模型构建了2017-2020年的碳交易关注度指数。研究结果表明:目前我国碳交易市场还未形成规律性的市场机制,煤炭价格、汇率及上证指数对于碳价格的影响较小,而关注度的变化则会显著影响碳价格的变动。

【关键词】碳排放交易价格;VEC模型;媒体关注度;LDA模型

【中图分类号】F832.5;X196 【文献标志码】A 【文章编号】1673-1069(2023)03-0055-03

1 引言

2011年,为全面创建碳交易市场,加快经济发展方式转变和产业结构升级,国家发展和改革委员会批准7个省(市)开展碳交易试点工作,并于2013年正式启动碳排放配额上市交易。2020年,在75届联合国大会上,我国宣布“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。综上所述,我国在大力推行碳交易体系的完善,从而推动我国产业结构的低碳化与升级,促进可持续发展。本文研究碳现货价格的定价机制与价格运行机制具有重要的现实意义,尤其是对尚处于碳金融市场发展初期、碳交易产品种类较少的我国来说。

2 文献综述

2.1 碳现货价格研究

国内学者对于碳金融现货市场的研究,前期主要集中于较为完善、成熟的欧洲碳金融市场的运行机制、价格的波动机制等方面。2013年后,国内碳市场试点开始陆续运作,学者们开始对中国试点碳价进行研究。

陶春华(2015)检验了碳排放配额价格是否与相关行业股票收益率之间存在一定联系,他发现二者存在显著负相關关系。郭文军(2015)以深圳排放权交易的碳配额价格为研究对象,发现国内区域碳价受欧元汇率的影响最大,其次是国内石油价格,国内经济和欧洲经济状况对国内区域碳价有正向影响,此外,国际区域碳价与国内区域碳价之间并不存在联系。陈欣等(2016)使用了动态面板VAR模型与静态面板模型进行研究,研究发现PMI、煤炭价格可以对碳价产生正向影响,石油价格、股市则会产生一定的负向影响,而天气变化对碳价影响不显著;碳价波动的方差分解中PMI贡献最大,但对碳价影响通常要滞后60期才较为显著。汪中华和胡垚(2018)分析了碳配额价格的影响因素,涉及市场内在机制和外部环境。在市场内在机制的影响因素中,石油价格对碳配额价格影响最大;在市场外部环境中,各区域季度GDP增长率、降水量、气温均对碳配额价格有一定影响。

2.2 金融领域关注度指数研究

Fang和Peress(2008)选取了从1993年到2002年期间内,《The New York Times》《USA Today》等报纸上关于NYSE和纳斯达克NASDAQ上市公司的新闻报道数据。Fang和 Peress使用截面数据,研究了媒体关注对于资产收益率的影响,他们发现媒体关注低的公司相比于报道程度高的公司在未来能获得更多的收益。Hillert等(2012)使用45家美国报纸在1989-2010年的媒体新闻,研究了媒体关注是否与股票市场动量效应之间存在联系。他们发现,受关注更高的公司的收益率可预测性更强,因此他们认为媒体关注会导致更严重的投资者偏差。王靖一和黄益平(2018)使用和讯网新闻数据,构建了2013/01-2017/09,媒体对于金融科技的关注程度,以及媒体报道的情绪指数。他们发现媒体对于金融科技的关注度指数和情绪,会对个体网络借贷产生影响。媒体对于金融科技关注程度上升,以及媒体文字的净情感情绪转向乐观,会增大平台交易量的增长率。

3 关注度指数的构建

对于新闻数据来源网站的选择,本文选取了碳交易网作为数据来源。关注度指数衡量了碳金融新闻中对于碳配额交易/碳市场的报道比例,主要构建流程如图1所示。为构建关注度指数,不同于多数文章通过筛选关键词确定文章是否属于某个主题的朴素方法,本文主要使用了无监督学习的LDA主题模型。

4 实证模型与指标选取

4.1 向量误差修正模型

本文选择向量误差修正模型(Vector Error Correction Model,VECM),并将其应用于具有协整关系的非平稳时间序列的建模分析中。

ecmt-1的系数?准为误差修正系数,若系数显著为负值,则误差修正是一个负反馈的过程,即当某一时刻的短期值偏离长期均值时,其将使得下一期值向长期均衡值回复,?准反映了长期均衡对短期波动的作用。若?准显著不为0,则说明长期来看,变量Y1、Y2、…、Yk是变量Y1的Granger原因。?准的绝对值大小反映了序列受短期冲击后调整到均衡状态的调整速度。此外,所有作为解释变量的差分项的系数反映各变量的短期波动对作为被解释变量的短期变化的影响。

4.2 数据的选择

①碳排放权交易价格数据,目前我国碳交易市场仍处于发展阶段,多个试点省市的碳交易市场存在流动性较低、市场成交量不活跃的问题。本文选择广东碳交易市场的碳配额交易收盘价格数据。

②汇率的变动将决定国内进出口企业的生产决策以及CDM项目的开展,进而可能影响碳市场相关资产的交易。本文选择人民币兑美元汇率作为研究对象。

③能源是人类生产与生活的基础资源,当对化石能源的需求增加,必然导致能源价格的上涨,同时也会使得二氧化碳排放量增加,由此,将可能传导至碳市场相关产品。本文选择动力煤期货主力合约每日的收盘价作为煤炭价格。

④本文基于数万条新闻文本数据,使用LDA主题模型构建了2017-2020年的碳交易关注度指数数据,具体构建过程见本文第三部分。

⑤股票价格在一定程度上可以反映实体经济情况,而股票价格的变动则能在一定程度上反映市场对于未来经济的预期,从而可能将影响到碳排放权需求,波及碳交易市场。本文选择上证综合指数作为研究对象。所有变量的定义总结如表1所示。

5 实证研究

5.1 数据的平稳性检验

本文对所选数据使用Augmented Dickey-Fuller(ADF)检验,各原始序列均为1阶单整。因此,本文基于所选数据进行协整检验和Granger因果检验。

5.2 Granger因果关系检验

为研究碳价格与其他市场之间的因果方向,本文采用Granger因果關系检验法进行分析检验。本文分别检验了广东碳市场配额价格、汇率、煤炭价格、关注度指数、上证指数的Granger因果关系,其计算结果见表2。

根据表2,Granger因果关系检验的结果,碳价和汇率、煤炭价格、上证指数之间均不存在Granger因果,只有关注度指数和碳价之间互为Granger因果。这表明,相较于汇率、煤炭价格和金融市场,碳市场关注度对市场的影响程度更大,碳市场关注度对碳市场存在先行引导作用。本文认为主要存在两个原因:

①当时广东碳市场处于试运行阶段,交易主体在碳市场的参与存在适应和学习的过程。参与主体碳资产管理能力相对欠缺,于是没有立刻投入市场交易中。因此,当前碳市场有效交易日较少、交易中断现象频繁发生。

②目前我国碳配额主要用于履约而非资产运作,碳配额价格往往受到履约窗口的影响,导致我国碳市场在一些时间段内交易换手率低、缺乏流动性。Granger因果关系检验的结果在一定程度上证实了前文所得结果,即关注度的上升为碳交易市场提供了更多流动性,进而推动了碳价格的上升。

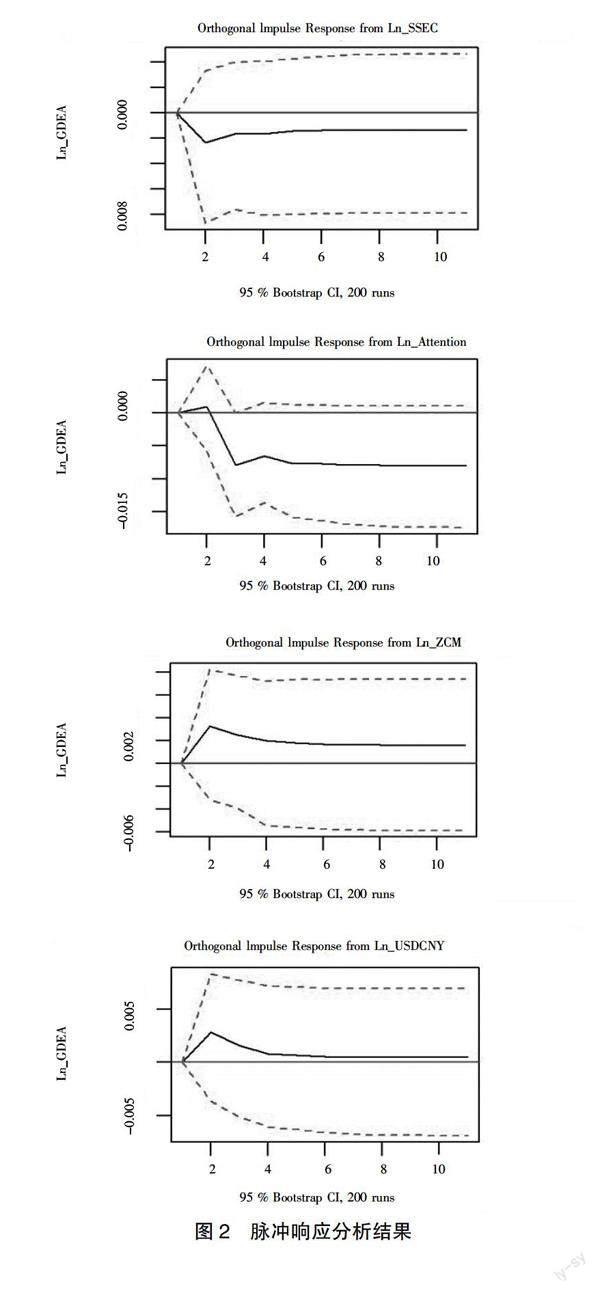

5.3 脉冲响应函数分析

本文采用脉冲响应函数分析各市场对于广东碳价格间的动态关系,详细分析各影响因素对我国碳配额价格的影响过程。结果如图2所示。其中,纵坐标表示取对数后的碳市场价,实线表示脉冲响应函数,代表了各种能源价格对碳价产生的冲击,虚线表示正负两倍标准差偏离带。

图2的结果表明,碳交易关注度指数对于我国碳配额价格的冲击最为强烈,一个单位关注度指数的变动在滞后1~2期内先对我国碳配额价格产生正向冲击,接下来转向负向冲击,随后负向冲击缓慢回落并趋于稳定。上证指数也对碳配额价格产生负向的影响,随后也缓慢衰减趋于平稳。此外,煤炭价格和汇率对我国碳配额价格的影响比较相似,都是先产生正向的拉动作用,推动碳价格的上涨,然后再慢慢衰减,其中汇率变动的冲击在滞后10期后趋于消失。

6 结语

碳排放权交易市场作为碳配额交易的主要场所,对我国完成碳中和、碳达峰任务有重要的推动作用。引导碳排放权交易市场价格的合理形成,是保证碳排放权交易市场的稳健发展的条件之一。为此,本文提出如下建议:

①加快完善各试点交易制度,推动我国碳排放权交易的市场化,让碳价格具备反应其基本面的职能。

②在严格管控风险的前提下,逐步推动碳排放权交易衍生品的形成。衍生品市场的建立不仅有助于资本的流入,增加市场流动性,还可以缓解企业集中在履约窗口时期交易所造成的碳价波动。

【参考文献】

【1】陶春华.我国碳排放权交易市场与股票市场联动性研究[J].北京交通大学学报(社会科学版),2015,14(04):40-51.

【2】郭文军.中国区域碳排放权价格影响因素的研究——基于自适应Lasso方法[J].中国人口·资源与环境,2015,25(S1):305-310.

【3】陈欣,刘明,刘延.碳交易价格的驱动因素与结构性断点——基于中国七个碳交易试点的实证研究[J].经济问题,2016(11):29-35.

【4】汪中华,胡垚.我国碳排放权交易价格影响因素分析[J].工业技术经济,2018,37(02):128-136.

【5】Lily H. Fang,Joel Peress.Media Coverage and the Cross-Section of Stock Returns[J].The Journal of Finance,2008,64(5):2023-2052.

【6】Alexander Hillert,Heiko Jacobs,Sebastian Müller.Media Makes Momentum[J].SSRN Electronic Journal,2012,27(12):3467-3501.

【7】王靖一,黄益平.金融科技媒体情绪的刻画与对网贷市场的影响[J].经济学(季刊),2018(04):1623-1650.