新发展格局下构建澜湄跨境农业产业链的空间布局研究

2023-05-30 21:43:32晋燕冯璐曾艳

对外经贸实务 2023年3期

晋燕 冯璐 曾艳

摘要:湄公河国家是中国农业对外投资的重要区域,跨境农业产业链是提升澜湄农业合作质量和水平的载体。现阶段中国农业企业对湄公河国家投资以生产端为主,在加工、仓储等产业链中间环节的企业分布较少,并且存在企业发展能力不足、市场空间受政策影响较大、融资能力弱等困难。研究建议跨境农业投资企业继续深耕现有生产空间、延长加工仓储空间、拓展市场空间、开发本土乡村新业态,在政策和制度层面注重对企业的激励机制,构建澜湄跨境农业产业链,提升企业投资能力,深化中国-湄公河、中国-东盟国家之间的农业合作可持续发展。

关键词:农业产业链;跨境农业投资;澜湄合作

引言

党的二十大报告指出“坚持高水平对外开放,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。提升贸易投资合作质量和水平,深度参与全球产业分工和合作。”2020年,中国农业对外投资存量总额为302.19亿美元,是2015年的2.33倍,投资范围覆盖六大洲(除南极洲)的108个国家及地区,共在境外设立农业企业1010个,其中,湄公河国家是中国农业对外投资的重点区域。然而,中国农业企业面临复杂的国际投资环境、与东道国的制度距离、文化融合、市场管制、汇率波动等域外营商环境,加大了企业的投资风险和可持续发展能力。在新发展格局下,结合中国农产品贸易格局、湄公河国家农业资源及国内农业产业发展经验,如何提升澜湄跨境农业投资企业的竞争力及贸易质量,又如何构建一条澜湄跨境农业产业链高质量发展之路,推进“走出去”企业深度参与区域内产业分工和合作,现有研究尚未有清晰的解析,亦为本研究提供了契机。

一、澜湄跨境农业产业链利于推进高水平农业对外合作

(一)农业产业国际分工需要结合资源禀赋优化产业链布局

中国农业发展中的生产要素的约束逐年增强,消费升级导致本土商品不能满足需求,进口多元化是中国今后更灵活、更高效统筹利用国外农业资源、调节农产品国内供需的重要路径。农业国际合作通过贸易和投资利用全球农业资源,有助于減轻我国当前的资源压力。中国与东南亚国家农业投资合作是减轻国内粮食供给压力的重要路径,在澜沧江-湄公河合作框架下继续深化农业合作和保障粮食安全,有助于保障区域内农业产业链供应链稳定畅通。因此,融通国内外市场、协调产业区域布局,以加工、仓储、物流为关键发展环节,有助于推动农业对外投资企业融入全球农产品供应链、提高企业国际竞争力。

(二)深度参与国际循环体系需要依托产业链培育跨国农业企业

构建自主可控的跨境产业链相互支撑双循环下的国内产业链体系。全球贸易比较优势的动态变化格局由低成本劳动力和规模经济比较优势快速向创新型比较优势转移,中国面临要素市场化改革相对滞后、城乡发展差距等问题,迫使中国被动转向优先布局和构建国内产业链循环体系,构建自主可控创新能力作为核心力量应对更加复杂的全球贸易形式。中国对外农业投资已广泛分布,但存在分布态势不合理、投资规模具有明显的低水平性和分散性的特点。根据“微笑曲线”原理,有条件的农业企业应当利用条件努力向上下游延伸,尤其是向下游延伸,提高农产品的附加值和农业竞争力。因此,在新发展格局下,提升澜湄跨境农业投资合作的质量和水平,在农产品生产、仓储、深加工和销售四个环节逐渐增大附加值和盈利率,借鉴横纵一体化产业链,培育壮大澜湄农业跨国公司。

(三)快速地国内外市场变化需要升级农业企业国际竞争力

在国际农业企业竞争激烈的背景下,调整产业结构、以农产品生产为基础、农产品价值创新为核心的产业化经营有助于延伸产业链。中国农业企业在海外投资区域比较集中,多数民营企业投资规模小,缺乏投资布局意识和风险管理能力是其海外农业投资的主要障碍。而我国对湄公河流域的农业投资合作领域以种植业为主,加大了农业投资风险且无法进入农业中上游产业链,也难以使企业资本融入全球农产品贸易体系。加之快速的国内外市场变化倒推跨境农业经贸合作嵌入全球产业链,需要鼓励企业间的跨国农业合作并从健全跨境农业区域一体化市场、跨境农业合作协调机制入手提升企业国际竞争力。

(四)推进农业企业高质量发展需要市场与政策双重导向

政策支撑是解决农产品市场准入的关键要素,农业企业的国际竞争力也是政策效应的竞争。构建良好的产业配套政策与社会环境有助于境外农业产业投资从环节输出向链条输出转变。中国“走出去”农业企业农产品主要以在东道国本地销售或出口第三国为主,农业产业链受到政策、价格、供求等外部因素和信息阻滞、利益冲突、物流桎梏等内部因素的影响。东南亚是中国农业企业对外投资较多的地区,但是,寻求互补资源的农业跨境合作面临的政治风险往往高于其他类型的跨境合作,这需要健全跨境农业区域一体化市场、创新跨境农业合作平台和经营协调机制。随着企业对融资需求、支持政策、农产品市场匹配不断出现新的诉求,完善农业产业链各环节的政策要素,同时采取一系列政策激励措施,让邻国在跨境经济合作中获得更大利益,提升跨境经济合作的积极性和主动性。

二、澜湄跨境农业产业链布局的分析

(一)投资空间:老挝和缅甸是主要投资国家

2020年中国对“一带一路”重点国家农业投资中,我国对湄公河五国农业投资存量占投资存量总额的32%,而投资企业数量占总数量的63%,反映出我国农业企业在湄公河国家投资具有聚集效应。其中,超过60%的农业投资企业分布于老挝(91个企业)和缅甸(101个企业)。老挝和缅甸地处热带亚热带地区,有丰富的农业生产资源,两国北部地区居住着多个民族,主要作物为橡胶、玉米、甘蔗、豆类和水果。云南省与老挝、缅甸和越南接壤,是我国对老挝和缅甸开展跨境农业投资企业的主要来源区域,云南省努力建成“面向南亚东南亚辐射中心”已成为国家战略交汇之地,以云南为支点构建澜湄跨境农业产业链布局具有区位优势。

(二)生产空间:以生产端为主并逐步向“加工+仓储”环节延伸

湄公河国家农业部门吸纳了国内60%-70%的农业劳动力,而农业项目投资大、周期长、风险大、利润薄,较难吸引国内有实力的大企业或大集团进行投资。中国具有较高的农业现代化技术和丰富的农业产业发展经验,但受资源制约,使得中国与湄公河国家在农业发展方面有较强的互补性。以云南省企业为例,在“走出去”政策及“一带一路”倡议驱动下,2000至2010期间年赴老挝和缅甸开展农业投资的企业约为企业总数量的86%,尤其是2006-2010年期间企业投资数量快速增加,投资领域集中于种植业(94%),林业(22%)和养殖业(19%)有少量企业分布;整体上投资环节为生产(90%)、加工(45%)和销售(6%),表明现有产业空间依旧以生产端为主,产业链条中间环节的加工、仓储及销售有一定程度的延伸。

(三)市场空间:依靠国内及国际两个市场

企业偏好在市场容量大、农业资源充裕、基础设施完备的东道国的投资,并且自然资源、成本节约和风险规避导向是影响投资东道国选择的重要因素。目前,中国对湄公河国家农业投资的企业具有生产优势,农产品销售至中国市场。在境外市场方面,老挝和缅甸国内市场规模有限,如老挝全国人口约733万(2021年),人口密度仅约为30人/平方公里,市场容量小,进入该市场的企业往往会面临较为激烈的竞争。但2021年中老铁路开通后,对接了来自全国21个省区市、环渤海、长三角、珠三角经济圈、粤港澳大湾区等地的国际货运任务,同时在老挝的企业也依托中老铁路拓展泰国、缅甸、马来西亚、柬埔寨、新加坡等国际市场的机会,为企业融入全球供应链提供了重要纽带。

(四)政策空间:支持性和延续性影响国内市场准入

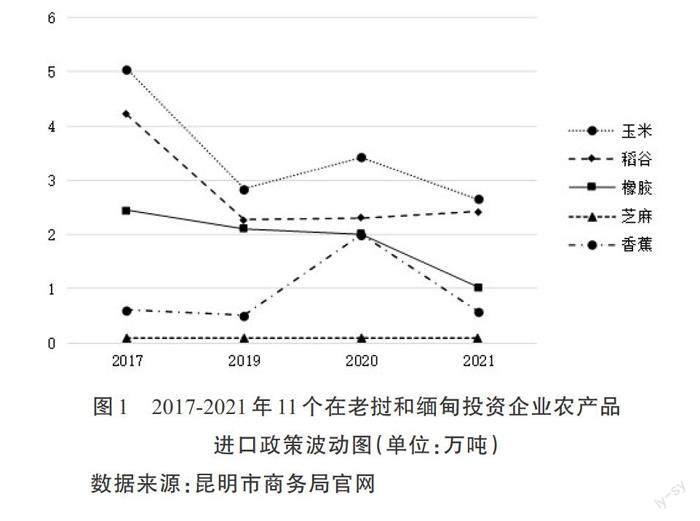

对“走出去”企业的政策支持(如税收减免、手续简化)为企业快速发展提供了良好的政策环境,并且允许在老挝和缅甸的替代种植农业投资企业有部分进口农产品的免税指标,为企业农产品进入国内市场提供了支持。但是随着政策效应逐渐减弱,企业的市场空间也会受到影响。例如,对2017年至2021年期间持续开展老挝和缅甸投资的11家企业农产品进口配额分析发现,橡胶、玉米、稻谷的进口指标分别下降58%、47%、43%,各企业进口指标也在波动中有不同程度的下滑(图1)。该现象一是反映出政策服务不断向天花板逼近;二是依靠进口指标实现境外生产激励的作用开始出现疲软态势。同时,粮经作物的配额结构从2017年2.94…1,下降到2021年的1.39…1,而后又回升至2021年的2.98…1,但不同种植作物的进口审核比例却未完全同步,表明政策服务对企业农产品国内市场准入有直接影响作用。

三、澜湄跨境农业产业链面临的问题

(一)产业空间布局集中且企业发展能力不足

未来我国重要农产品需求依旧是高质量代表食物及玉米大豆等基质产品,以境外投资方式获取这些产品是“走出去”企业的战略重心。但分析现有资料发现,对老挝和缅甸的投资作物集中于橡胶、水稻、玉米、甘蔗、香蕉、豆类等粮经作物,国内进口需求较大的禽肉、乳制品、淡水养殖等重要蛋白农产品则来源于泰国、柬埔寨和越南,产业空间有较强的区域性。此外,投资企业大多为边境民营企业,投资规模小、辐射力不足、融资能力弱、农产品结构单一、农产品附加值不高,成为企业的发展瓶颈。

(二)农产品加工仓储能力不足且供需不平衡

2020年全球新冠疫情暴发严重影响国际贸易的正常运转,尤其是跨境贸易的仓储和物流受到严重打击。以老挝内陆为例,其陆路运输条件与泰国的海上运输条件相比,耗费的运输成本超过3倍。其次,境外企业加工仓储存在物流不足,导致物流上的“蚂蚁搬家”和仓储上的“东拼西凑”。在海关报关过程中,车辆的吨位计量和集装箱的吨位计量会增加手续的繁琐,跨境农业生产缺乏专业物流公司的服务,个体运输成本和风险都较高。进一步分析,农产品加工仓储以实体固定资产建设为主,向农产品精深加工发展需要建设跨境加工设施及农产品物流仓库,单纯依靠民营企业自身运营仓储服务、发展全产业链尚无余力。

(三)市场竞争激烈且资金压力突出

在境内市场方面,企业农产品主要由中间商负责收购返销回国,农产品进口计划对企业国内市场准入限制较大,而且国际市场的物流、仓储、销售价格波动等风险提高了企业进入国内市场的门槛。在境外市场,老挝和缅甸市场发育程度缓慢,企业缺乏多样化的农产品营销或分销渠道,叠加农产品价格低、运输成本高等因素,大多数企业仅依托有长期联系的第三方企业销售,企业海外市场的国际竞争力较弱。从资金来源看,“走出去”企业一般享受3年的贴息政策,但政策性资金占企业投资总额的比例非常小,项目资金主要来源于公司自有资金和国内社会融资借贷等渠道,金融机构融资支持条件较高。例如,目前云南省仅有2家企业享有中国出口信用保险公司的支持,而大多数企业在初期投资种植、基础设施、作物维护管理、雇佣当地工人及建设自有加工厂等消耗了大量资金,如果能在仓储上实现突破,通过引进金融服务企业以及有信任度的仓储企业,则有助于缓解企业的资金压力。

四、构建澜湄跨境农业产业链空间布局的建议

(一)深耕现有生产空间推进投资产业多元化

2023年《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》中指出,“统筹做好粮食和重要农产品调控,发挥农产品国际贸易作用,深入实施农产品进口多元化战略”。我国与湄公河国家的区位条件为畅通农产品澜湄区域循环提供了天然优势。湄公河国家具有丰富的自然资源及多样化的农产品,农产品出口也是湄公河国家农业经济发展的重要引擎。如老挝除橡胶、玉米等优势主导产业外,甘薯及热带水果也具有较大发展潜力;缅甸的木薯、豆类、水产及肉牛养殖是重要的农产品出口产业。企业应继续深耕现有境外生产空间,聚焦水稻、玉米、橡胶、木薯等重点农业产业,兼顾开发豆类、热带水果(芒果、山竹、榴莲、菠萝蜜等)、肉牛、禽蛋、淡水鱼养殖等高值高效的农业产业,有效提升境外投资领域与生产要素的匹配度,形成投資多样化的生产空间布局,对接国内市场需求。

(二)延長加工仓储空间助力农产品“走进来”和“走出去”

注重全产业链开发和软实力输出,农业技术研发、农产品仓储、农产品精深加工以及特有农产品品牌建设等高附加值环节是投资的重要环节。目前企业经过多年投资历程,已度过初期摸索及适应阶段,进入持续及扩大发展规模的阶段,其对应的诉求由初期的生产端投资逐渐延伸至加工仓储及农产品国内外市场需求。可参照国际农业投资企业产业链布局的经验,在当地建立农产品供给基地或通过大型企业建立稳定的初级农产品供给源,鼓励和支持有实力的大型农业企业在中—老—泰沿线规划布局农业产业园区,并引领农业技术研发、农产品仓储、农产品精深加工、特有农产品品牌建设等高附加值环节,提供农产品生产的规模化和高附加值,提高企业农产品国内和国际市场竞争力。

(三)拓展市场空间促进生产与需求匹配

2022年党的二十大报告指出“加快构建新发展格局,着力推进高质量发展,增强国内国际两个市场两种资源联动效应”。2021年底中老铁路的开通对推进中国与湄公河国家、东盟国家跨境农产品贸易发挥了连通与辐射效应,老挝丰富的农业资源叠加农业投资企业的资金、技术和人才,将极大增强沿线农产品的生产效率,除满足中国、泰国、越南等周边国家的市场,并将拓展欧洲、美国和东亚地区市场。在新发展格局背景下,整合现有中小企业资源及优势,提高企业的技术投入,丰富企业投资和发展方式,并积极尝试与泰国、越南、新加坡等东盟国家的农业企业合作,减少投资过程中消耗的时间和经济成本,增强企业的本土化和国际化运行管理,以市场为纽带链接国内和湄公河、东盟市场连通联动,实现企业与当地合作伙伴共赢。

(四)依托本土资源投资乡村新业态

结合党的二十大报告和2023年《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》,推进高水平对外开放,谋划设计和布局重点农业合作项目,在企业发展的同时带动当地乡村发展。现有中小型企业可拓展在当地的投资空间,利用当地乡村资源,开展更多“小而美”的民生投资项目,如开发生态蔬果、田园观光、山地高效特色农业、种养结合循环农业等高质高效投资模式。借鉴中国乡村振兴经验探索的新的投资增长点,如乡村餐饮、旅游休闲等新业态等惠民项目,培训当地更多农业农村发展人才和农业生产技能,赋能当地社区,满足企业对当地人才发展需求突破企业管理瓶颈,带动沿线乡村发展。

(五)完善政策空间发挥制度引导激励性

随着企业逐步延伸的产业链及投资转型升级,老挝和缅甸的低成本土地资源将逐步失去吸引力,而投资促进、财税扶持、人才服务等方面的配套政策将成为吸引企业跨境投资的重要动力。双边政府应加强宏观层面的战略对接,营造良好的政策空间。依托农业企业将资金、技术和市场以及湄公河国家的农业资源转变为现实生产力,加强农业区域合作机制对接,稳定宏观层面支持政策,将农业产业合作纳入澜沧江-湄公河合作机制、中国—东盟农业合作新格局框架,通过规划对接有序引导农业重点产业合作,营造良好的外部政策空间。随着 RCEP 生效带来的农产品进口政策便利化,在现有企业农产品进口计划、税收优惠的政策基础上,进一步完善进口农产品许可证制度、进口配额等配套支持政策,对于有发展潜力的优质企业应继续以政策支持导向提升内驱力,促进企业在湄公河国家开展高质量、高水平的农业投资,深化中国-湄公河、中国-东盟国家之间的农业合作可持续发展。

参考文献:

[1]农业农村部国际合作司. 中国农业对外投资合作分析报告(2021年度总篇)[M].北京:中国农业出版社,2021.

[2]雷瑞. 中国与东南亚国家制度距离对投资的影响研究[J]. 经济问题探索, 2017(5):148-154.

[3]陈定定, 张子轩, 金子真. 中国企业海外经营的政治风险——以缅甸与巴布亚新几内亚为例[J]. 国际经济评论, 2020(5): 161-176.

[4]肖卫东, 詹琳.新时代中国农业对外开放的战略重点及关键举措[J].理论学刊, 2018(3): 67-76.

[5]Swinnen, J., R. Kuijpers. Value chain innovations for technology transfer in developing and emerging economies:conceptual issues, typology, and policy implications. FoodPolicy, 2019. 83:298-309.

[6]黄季焜.农业供给侧结构性改革的关键问题:政府职能和市场作用[J].中国农村经济, 2018(2): 2-14.

[7]韩璟, 潘子纯, 卢新海. 东南亚地区中国海外耕地投资项目的空间分布及影响因素分析[J]. 自然资源学报,2021(6): 1521-1534.

[8]中华人民共和国中央人民政府. 2022-07-05. 关于在澜沧江-湄公河合作框架下深化农业合作和保障粮食安全的联合声明(摘要). http://www.gov.cn/xinwen/2022-07/05/content_5699266.htm.

[9]刘再起, 肖悦. 新冠疫情下的国际经济格局与中国畅通"双循环"的发展路径[J]. 学习与实践, 2021(2): 21-30.

[10]张杰, 毕钰, 金岳. 中国高新区"以升促建"政策对企业创新的激励效应[J]. 管理世界, 2021 (7): 76-91.

[11]Baldwin R . Global Supply Chains: Why They Emerged,Why They Matter, and Where They Are Going[J]. SocialScience Electronic Publishing, 2012. 19(2):89-107

[12]张喜才, 孔祥智. 中国农产品价值链变化、问题及对策研究[J]. 农村经济, 2020(1): 8-15.

[13]卢昱嘉, 陈秧分. 美国对外农业投资格局演变及其影响因素——兼论"一带一路"农业合作[J]. 自然资源学报, 2020(3): 654-667.

[14]郑健雄,方兴起. 新冠疫情影响下全球产业链重构与中国应对[J]. 华南师范大学学报:社会科学版, 2020(5):37-47.

[15]Jin, Y., Zhang, L., Feng, L., Success Factors of Cross-Border Agricultural Investments for Opium Poppy Alternative Project under Chinas Belt and Road Initiative[J].Sustainability, 2022. 14.15762.

[16]张鑫. "一带一路"战略下西南跨境次区域农业一体化合作[J]. 广西民族研究, 2017(2):162-170.

[17]冯璐, 张焱, 李勃,等. 科技外交视角下的跨境农业合作机制建设——再思南亚东南亚农业科技辐射中心的管理与发展[J]. 云南社会科学, 2022(3):53-62.

[18]王琦, 冯勇, 马志刚. 中国农产品和农业企业国际竞争力研究[J]. 经济问题探索, 2017(4) : 52-59.

[19]王浩, 陈前恒,朱葛军. 中国企业海外农业投资行为分析——基于企业的深度访谈调查[J]. 农村经济, 2013(1) :67-71.

[20]黄惠春, 管宁宁, 杨军. 生产组织模式推进农业经营规模化的逻辑与路径——基于江苏省的典型案例分析[J]. 农业经济问题, 2021(11):128-139.

[21]韩璟, 卢新海, 匡兵. 中国海外耕地投资东道国的空间分布及地缘关系因素影响路径分析[J]. 中国土地科学, 2020 (10):79-88.

[22]张鑫. 中越跨境农业区域经济合作研究[J]. 现代经济探讨, 2016(12):87-90.

[23]卢小平. 跨境经济合作区建设的国际协同——以中国与东盟三国为例[J]. 中国特色社会主义研究, 2016(4):29-35.

[24]UNODC. Sustainable Development Goals Are Challengedby Opium Poppy in Shan Myanmar. 2019. Available online: https://www.unodc.org/southeastasiaandpacific/en/myanmar/2019/10/myanmar-shan-state-opium-cultivationreport/story.html.

[25]Ministry of Agriculture and Forestry of Laos. AgriculturalStatistics Yearbook[R]. 2018. Ministry of Agriculture andForestry, Lao PDR.

[26]李向春, 輝国政. 境外替代发展面临的问题和促进其可持续发展的对策建议[J]. 云南社会科学, 2009(4):129-132.

[27]喻燕. 中国企业海外耕地投资东道国选择研究[J].国土资源科技管理, 2020 37(4): 95-103.

[28]杜鹰, 张秀青等. 新时期我国农业对外开放与高质量发展问题研究[J]. 全球化, 2022(1):5-26.

[29]徐振伟.日韩海外农业投资的比较及对中国“一带一路”建设的启示[J]. 经济社会体制比较, 2020(3): 57-66.

[30]何君, 冯勇, 张玲玲等. 海外企业投资对中国农业"走出去"的启示——以吉林省海外企业实践为例[J]. 世界农业, 2014(12): 153-156