外资券商“跟投扩容”科创板引入国际活水正当时

2023-05-30 04:35:55周超仁

证券市场红周刊 2023年1期

周超仁

在中国资本市场上,摩根士丹利证券是在投行业务规模的市场竞争中跑得最快的外资券商之一。其在科创板IPO业务上也居于外资券商头部地位。数据显示,自成立以来,截至2022年三季度末,摩根士丹利证券完成了8宗IPO项目,累计实现债权融资约7800亿元,股权融资约3570亿元。其中,在科创板业务上,摩根士丹利证券作为联席主承销商参与5单科创板IPO项目,包括曾创科创板发行规模纪录的中芯国际532亿元IPO等。

2022年12月23日,中国证监会发布公告表示,经审核,现批复核准摩根士丹利证券通过设立子公司从事另类投资业务(限于参与科创板首次公开发行项目的跟投)。这是2022年惟一获批设立子公司从事另类投资业务的外资券商。另类投资子公司的获批,意味着摩根士丹利证券可以深度地参与科创板跟投业务,同时为科创板引入国际资本、长期活水再开“新闸门”。

外资控股的券商,允许发行参与科创板首发的战略投资基金,是持续开放、引进外资的行为。坦率地讲,这块业务国内头部券商都有了。现在对外资才放开倒是很多人没想到的。即使如此,现在子公司获批从事另类投资业务的外资券商也仅两家,一家是高盛高华证券,另一家就是摩根士丹利证券。

但仔细研究两公司的核准批文,发现对参与的领域进行了限定。2021年7月,证监会核准高盛高华证券通过收购北京高华盛泽投资管理有限责任公司从事另类投资业务,限于参与科创板、创业板跟投。2022年12月23日,证监会核准摩根士丹利证券通过设立子公司从事另类投资业务,但限于参与科创板首次公开发行项目的跟投。也就是说,摩根士丹利证券只能跟投科创板IPO。此举,也意味着监管部门希望外资券商集中火力,聚焦为科创板IPO提供增量资金。

有投资者认为,科创板让利外资,也许能间接影响外国对我高科技企业的持续打压。科创板上市公司所研发的技术,有不少是美国封锁的技术,我国资本市场开放给美投行,美国的打压势必影响华尔街的利益,反之,华尔街又会影响政府的决策。或者,从另外一个层面讲,我国科创板企业的技术研发,必然是多国技术融合、互相渗透的。美国如持续打压,也需考虑华尔街的感受和利益。这或许是资本市场的一种“柔性攻关”,你中有我,我中有你,才好实现资本与高科技命运共同体。

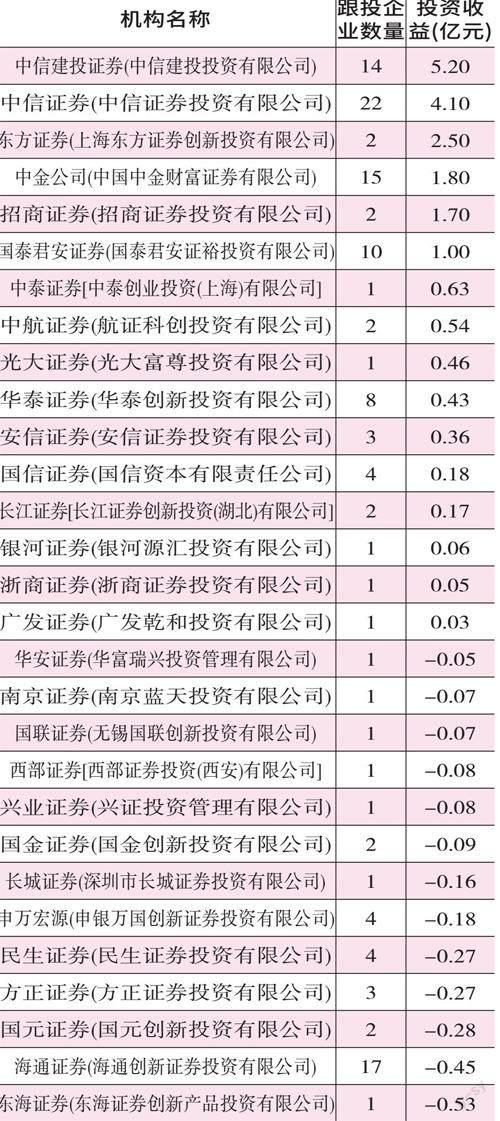

Wind数据显示,截至2022年12月28日,成立期满三年的科创板上市公司已达500家,IPO融资规模累计达到近7600亿元。2022年共有128家公司在科创板上市,29家券商另类投资子公司参与跟投,合计实现浮盈17.19亿元。其中17家券商新股跟投浮盈合计约19.21亿元,13家产生浮亏合计2.58亿元。为券商带来增量投资收益的科创板跟投机制在2022年也给券商带来了业务挑战。

此外,科创板这几年交易不太活跃,科创板的运行情况与市场最初的预期相比有些差距,在目前这种氛围下,引入外资券商保荐“跟投”机制,强化外资券商保荐机构的把关责任,要求券商专门的另类子公司真金白银跟投,跟投比例为首次公开发行股票数量的2%~5%,锁定期24个月。这就有引入活水的意涵。跟投科创板其实是对所有保荐券商的一般的基础性要求,只是对外资券商来讲,虽然姗姗来迟,但借助外资券商强大的国际资金实力,对科创板跟投引入长期资本、国际活水正当其时。

备注:投资收益采取估算值,截至12 月28 日数据来源:Wind

笔者认为整体来说偏利好,实际效果仍有待观察,毕竟科创板里跟投的外资券商还是太少。不过,由于外資券商的价格发现的特有机制的存在,对一级市场可能有一些小影响,对科创板发行价会有影响,发行价可能会下降。

对二级市场来说增加市场资金量,有助于提升科创板股票流动性、释放市场活力、增强市场韧性。科创板总盘会扩大,对有硬核的科技企业是佳音,利好科创50或科创ETF等,长期看能起到稳定作用。总的来说对推动科创板高质量发展具有重要意义。

事实上,跟投制度设立之初便具有压实券商保荐的“看门人”责任的意义,投资收益的高低也潜在给券商展业带来了影响。根据相关规定,券商主要通过另类投资子公司参与科创板跟投,标的为公司所参与保荐的投行项目。而随着全面注册制落地在即,“投资+投行”的模式有望深度参与企业全生命周期的服务,整体会增厚业务链收益。

毫无疑问,另类投资子公司获批也将助力外资券商的科创板业务登上新台阶,构成一个全新的业务矩阵。该跟投业务与投行业务高度相关,在目前注册制的大背景下,投行保荐项目,如果没有跟投的子公司,可能会对业务形成一定的限制,在科创板如果没有跟投,业务更是无处生根。

跟投业务是一个资本密集型业务,投行业务属于轻资产业务类型。这对券商的自有资本提出了比较高的要求。不过,中国资本市场的规模是巨大的,以外资券商在全球资本市场的专业能力和资本能力,亦能发挥引领作用。

在当今的资本市场,投行业务不再是单纯的资本运作上市,在资本运作的过程中引进资源禀赋不同的投资者,也是上市企业的诉求。外资券商具有全球平台优势,在众多具备市场影响力的项目中引入长线优质境外投资者,帮助A股上市公司优化其股权结构,在带来活水的同时,也会给自己带来春雨。

猜你喜欢

青年心理(2021年28期)2021-05-23 13:21:16

小天使·一年级语数英综合(2021年4期)2021-05-08 06:12:10

作文成功之路·小学版(2020年2期)2020-03-12 10:35:48

中国外汇(2019年12期)2019-10-10 07:27:00

商周刊(2018年15期)2018-07-27 01:41:26

环球时报(2009-08-17)2009-08-17 20:17:25

爆笑show(2009年12期)2009-01-20 02:48:34

高中生·青春励志(2008年6期)2008-07-01 09:18:16