暴力拉升58%后能源股需警惕高位回落

2023-05-30 10:48张杰瑞

证券市场红周刊 2023年1期

张杰瑞

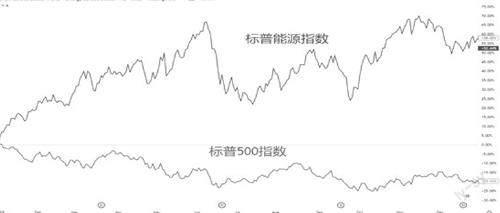

作为2022年标普500指数11个行业中的惟一赢家,能源板块全年暴力拉升58%。毫无疑问,因地缘政治问题被推高的能源价格是最主要的原因。

在能源危机背景下,传统的化石燃料再次受到青睐。2022 年煤炭价格上涨了140%,原油和天然气价格虽然下半年大幅下跌,但全年仍然维持10% 以上的涨幅。美国能源巨头2022年业绩屡屡刷新纪录,拜登更是直言它们“赚的比上帝都多”。

在资本市场,股神巴菲特不断增持西方石油的举动,引发了市场对油企健康的资产负债表以及良好的获利前景的关注。以埃克森美孚(XOM)为例,2022年前三季度的净利润分别为54.8亿美元、178.5 亿美元和196.6 亿美元(接近当季苹果的净利207亿美元),股价在11月创下纪录新高,目前市值已经超过特斯拉。

如此夸張的盈利能力离不开欧洲市场的贡献。在没有了俄罗斯稳定又廉价的能源供应后,欧洲不计成本的从美国进口液化天然气等能源产品,美国则顺势补上了市场空缺,成为能源危机中的最大赢家。在能源安全受到威胁的时候,大家再次认识到化石燃料仍然是最可靠的选择。所谓的绿色清洁能源政策,除了能帮助绿党获得选票外,短期内既不现实也不稳定(比如极端气候影响)。从这个角度来说,美国在欧洲能源市场的扩张还将持续下去。不幸的是,这也可能成为俄乌冲突无法尽早落幕的原因之一。

即使面临需求疲软的衰退周期,拥有较低生产成本、丰富储量、多元化业务,和潜在庞大市场的美国能源巨头们仍然具备着抵御“寒冬”的资本(埃克森美孚的石油盈亏平衡价约在41 美元/桶左右)。另外,丰厚的股息和股票回购计划也是避免其股价大幅下跌的重要因素。

不过,今年的市场资金可能会分流至国债、黄金、必需品消费和公共事业等防御板块,甚至会流入部分超跌的成长股,因此能源板块恐怕很难重现2022年的辉煌,需要注意高位回调的风险。

能源巨头或许能通过成本端改善业绩,但对低迷的市场需求却难有作为。

展望2023年,欧美经济滞涨(衰退)的预期,中国渐进式的复苏进程,以及欧洲的“缩衣节食”,都是对需求端的考验。中国重启带来的需求增量有望在今年晚些时候为原油市场注入信心,这也是OPEC+预计全年原油需求增长220万桶/日的主要原因。

在供应端,即使OPEC+不执行减产,其成员国在现阶段的产能提升也比较困难。作为对原油价格上限的反制措施,俄罗斯表示上半年将禁止向相关国家出口原油。

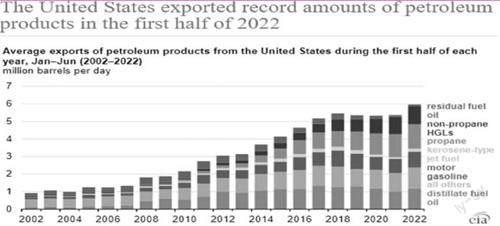

美国方面,EIA数据显示在2022上半年平均每天出口600万桶石油产品,同比增长11%,创下历史新高。即将成为原油净出口国的美国,将继续在国际市场上与OPEC和俄罗斯上演“三国杀”。但出口增加的同时,美国的原油产能却没有跟上。虽然2022年9月达到疫情之后最高的平均1226万桶/日,但仍低于疫情前的峰值,这也意味着美国国内市场受到了挤压。

其实拜登也需要对能源巨头“只分红不扩产”负一定的责任。由于民主党主张清洁能源政策,政府对油气井审批变得更为严格,增加了项目成本,使能源企业在产能扩张方面显得更加谨慎(转而加大低碳减排的投资)。

来源:www.EIA.gov

短期来看,上游投资不足和供应吃紧的情况可能会被低迷的需求所掩盖。原油在开启反弹之前或将先测试65~70美元区间。从另一个角度来说,只有油价持续走弱(通胀跌向2%)才能让美联储下定决心结束加息,从而避免经济的硬着陆,但经济好于预期某种程度上又为油价的再次走强提供了条件。下半年随着美联储的政策转向和中国需求的回归,油价有望急起直追,全年实现正增长。

对欧洲天然气而言,2022年的暖冬令需求锐减价格暴跌。但关键问题在于欧洲是否有能力储存足够多的天然气应对下一个寒冬?毕竟欧洲接收和运输液化天然气的基础设施有限,且建设周期较长成本又高(欧洲原先依赖于俄罗斯的管道供应天然气)。又或者欧洲是否敢于在俄乌问题上形成统一而理性的立场?就像俄乌冲突那样,能源危机或许还远没有到结束的时候。

猜你喜欢

青少年科技博览(中学版)(2022年6期)2022-08-31

今日农业(2021年14期)2021-11-25

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年7期)2018-09-21

能源(2018年8期)2018-01-15

西南石油大学学报(社会科学版)(2016年1期)2016-12-01

能源(2016年2期)2016-12-01

上海商业(2016年20期)2016-06-01

石油知识(2016年2期)2016-02-28