个人账户改革对城镇职工基本医疗保险基金可持续性的影响

2023-05-24 00:51贾新丽李红艳

中国医疗管理科学 2023年3期

贾新丽 李红艳

社会统筹和个人账户的相互结合构成了具有中国特色的城镇职工基本医疗保险。其中个人账户主要是借鉴新加坡的强制储蓄模式,政府强制要求每名参保者将收入的一部分储蓄到个人账户中,用于个人的医疗消费。个人账户自建立以来,在促进医保政策由政府全责到三方承担的平稳过渡、控制医疗资源过度消耗、增加职工参保的积极性方面发挥了巨大的作用[1]。但随着个人账户的运行,资金沉淀问题严重,导致共济能力不强的问题日益显现[2]。因此,社会各界呼吁对个人账户进行改革。为了实现我国职工医保可以由“劳保医疗”“公费医疗”平稳过渡到个人缴费,设立之初,职工医保总缴费额划入个人账户的比例高达47.5%,这影响到划入统筹账户的比例,同时影响到统筹基金的正常运行[3]。为了缓解统筹基金正常运行所面临的压力,国务院办公厅于2021 年4 月出台了《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(国办发〔2021〕14 号)(以下简称《指导意见》),其明确指出用人单位缴纳的医疗保险费全部划拨到统筹账户内,因此,目前职工医保总缴费额划入个人账户的比例仅占25%。此政策的出台可以说实现了个人账户的“腾笼换鸟”[4]。但职工医保个人账户改革前后,缴费总额划入个人账户比例的变化势必会影响统筹基金的发展,特别是职工医保基金的可持续发展。本文试图通过建立医疗保险精算模型,定量分析个人账户改革对职工医保基金可持续性的影响,以期为制度结构的进一步完善提供参考。

1 资料来源与方法

1.1 资料来源

通过查阅国务院、全国人力资源和社会保障网站(以下简称人社通)、中华人民共和国人力资源和社会保障部等官方网站发布的政策条例来获取权威、可信的文件,仔细研究2012 年—2021 年公布的《医疗保障事业发展统计快报》(以下简称《快报》)、《全国医疗保障事业发展统计公报》(以下简称《公报》)等官方统计数据来获取实证所需要的数据。

1.2 研究方法

我国职工医保基金由统筹账户基金和个人账户基金共同组成,统筹账户基金和个人账户基金分别用来支付住院费用和门诊费用。因此,本文基于职工医保基金的两大组成部分来构建医疗保险精算模型。

1.2.1 职工医保统筹基金精算模型

职工医保基金总收入等于当年在职职工的人数与当年全国就业人员平均工资、企业和在职职工总缴费率的乘积。统筹基金收入是根据其所占职工医保基金总收入的比例来计算的。统筹基金收入的计算具体如下。

其中Ei表示统筹基金在第i年的收入,Pi表示在职职工第i年的人数,Wi-1表示第i-1 年度全国全口径下城镇单位就业人员的平均工资,C0表示企业和在职职工的总缴费率,y表示统筹基金所占总缴费额的百分比。

职工医保基金总支出等于当年统筹基金支出和个人账户基金支出总和。其中统筹基金支出等于当年参保人数与人均住院费用、参保职工住院费用报销率的乘积。因此,统筹基金支出计算具体如下。

其中Fi表示统筹基金在第i年的支出,Ti表示参保职工在第i年的人数,Ai-1表示参保职工在第i-1年的人均住院费用,p表示人均住院费用增长率,f1表示参保职工人均住院费用可以报销的百分比。

1.2.2 个人账户基金精算模型

个人账户基金收入是根据其所占职工医保基金总收入的比例来计算的。具体计算如下。

其中Mi表示的是个人账户在第i年的基金收入。

个人账户基金支出等于当年参保人数与人均门诊费用、参保职工门诊费用报销率的乘积。因此,个人账户基金支出计算具体如下。

其中Ni表示个人账户基金在第i年的支出,Bi-1表示参保职工在第i-1 年的人均门诊费用,q表示人均门诊费用增长率,f2表示参保职工人均门诊费用可以报销的百分比。

1.3 参数假定

1.3.1 职工医保参保总人数及在职职工参保总人数

根据《快报》的相关数据可知,2012 年—2021年职工医保参保总人数的增长率分别为5.0%、3.6%、3.1%、2.1%、2.2%、2.7%、4.5%、3.9%、4.6%、2.8%,2012 年—2021 年在职职工参保总人数的增长率分别为4.8%、3.2%、2.6%、1.5%、1.7%、2.6%、4.6%、4.0%、4.9%、2.6%,2012 年—2021 年这10 年职工医保参保总人数、在职职工参保总人数的平均增长率分别为3.3%、3.1%,考虑到2000 年以后出生人口结构对就业人口的影响,少子化使得劳动力人口的年龄结构必定趋于老化。而且随着老龄化的加剧,我国疾病谱也在发生变化,老年病、慢性病增多。因此,本文选择本研究中最近1 年即2021 年的增长率2.8%、2.6%作为今后每年职工医保参保总人数和在职职工参保总人数的增长率。

1.3.2 城镇单位就业人员平均工资及其增长率、缴费总额划入统筹基金的比例

2020 年度全国全口径下城镇单位就业人员的平均工资为77 896 元,各省份2020 年度平均工资见表1。本文假设经济增长速度与城镇单位就业人员平均工资增长速度始终保持同步[5-7]。基于当前我国经济发展的趋势,使用的工资增长率如下:2021 年—2025 年增速为5.7%;2026 年—2030 年增速为5.1%;2031 年—2035 年增速为4.6%;2036 年—2040 年增速为4.2%;2041 年—2060 年增速为3.8%[8-10]。个人账户改革前,缴费总额划入统筹基金的比例为(6%×0.7) / 8% = 52.5%,个人账户改革后缴费总额划入统筹基金的比例为6%/8%=75%。

表1 2020 年全国31 个省份城镇单位就业人员平均工资(元)

1.3.3 人均住院费用及人均门诊费用

住院率乘以次均住院费用就可以计算出人均住院费用。本文选取2016 年—2020 年5 年住院率的平均值17.6%作为住院率。根据《公报》公布的数据可知,2020 年全国职工医疗保险次均住院费用为12 657 元,通过计算可以得知2020 年参保职工人均住院费用12 657×17.6% ≈ 2 228 元。由于第4 次卫生服务调查显示职工人均门诊花费为624 元,与第3 次卫生服务调查结果相比,门诊费用的增长率为7.1%。虽然参保者一般都会选择使用个人账户来支付门诊费用,但是当个人账户里的钱不足以支付门诊费用时就需要个人选择其他方式支付[11],从而在一定程度上抑制参保者不必要的门诊花费,因此,本文假定7.1%为人均门诊费用增长率。根据增长率可以计算出2020 年的人均门诊费用为1 421 元。

1.3.4 人均住院费用及人均门诊费用增长率

本文以实际工资增长率比人均住院费用增长率低1%来计算住院费用的增长率,同时假定人均门诊费用增长率为7.1%。

1.3.5 参保职工住院费用和门诊费用的报销率

由于职工医保在不同等级的医院可以报销的比例有所不同,但是一般情况下职工住院费用的报销率一直稳定在85%,本文假定住院费用报销率为85%。鉴于目前我国门诊报销率基本稳定,所以以2014 年全国参保人员抽样调查数据为参考依据,假设门诊费用报销率为67.86%[12]。

2 结果

根据精算模型,将参数假定中所提到的参数带入,就可以得出个人账户改革前后统筹基金和个人账户基金的变化情况。

2.1 个人账户改革前职工医保基金的变化

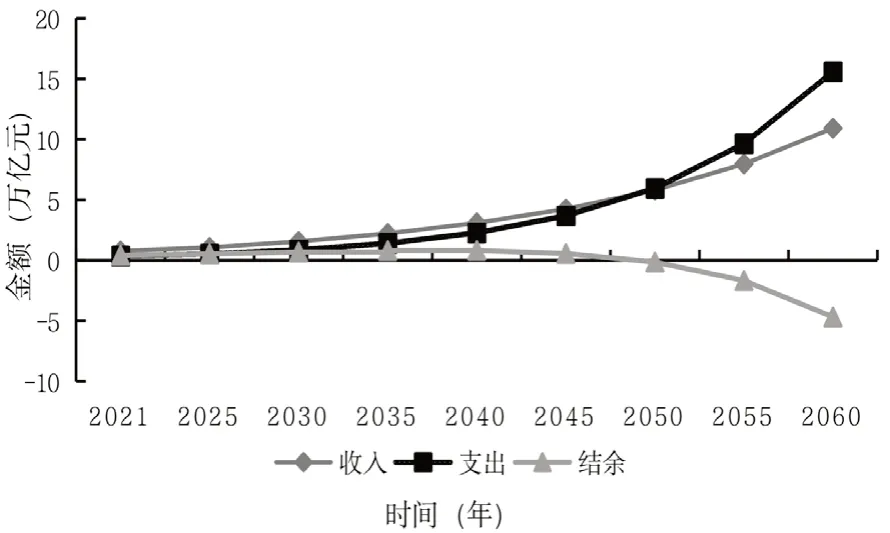

本文预测了2021 年—2060 年的收支情况,从图1 可以看出,在个人账户改革前,统筹账户收入和支出的金额都在逐年增长,但支出的增速在2040年之后就明显高于收入,以至于在2060 年统筹账户的当期赤字已经高达5 万多亿元。

图1 个人账户改革前职工医保统筹基金收支情况

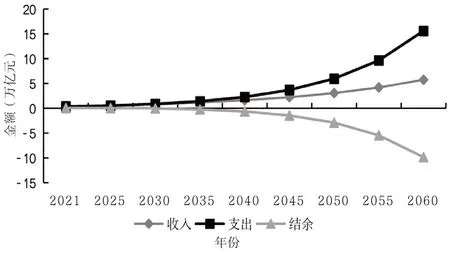

从图2 可以看出,个人账户收入一直在逐年增加,到2060 年已经高达10 万多亿元。若以2050 年为分界线不难看出,在2050 年之前,个人账户中的收入一直高于支出,这个时间段内个人账户中的资金出现大量结余。与此同时,在职职工和退休职工个人账户里的资金结存日益呈现出两级分化的趋势。一方面,大部分在职职工年纪较轻,身体健康状况良好,个人账户里花费的资金较少,致使其个人账户里的资金出现严重沉淀的现象[13];另一方面,退休人员和慢性病患者年龄较大,身体机能下降,使用个人账户的频率较高,其个人账户可能存在亏空状态[14]。作为医保基金的两大组成部分,统筹基金和个人账户基金两大板块的“分而治之”致使医保作为社会保障的重要组成部分并没有充分发挥其互助共济的功能[15]。

图2 个人账户改革前职工医保个人账户基金收支情况

2.2 个人账户改革后职工医保基金的变化

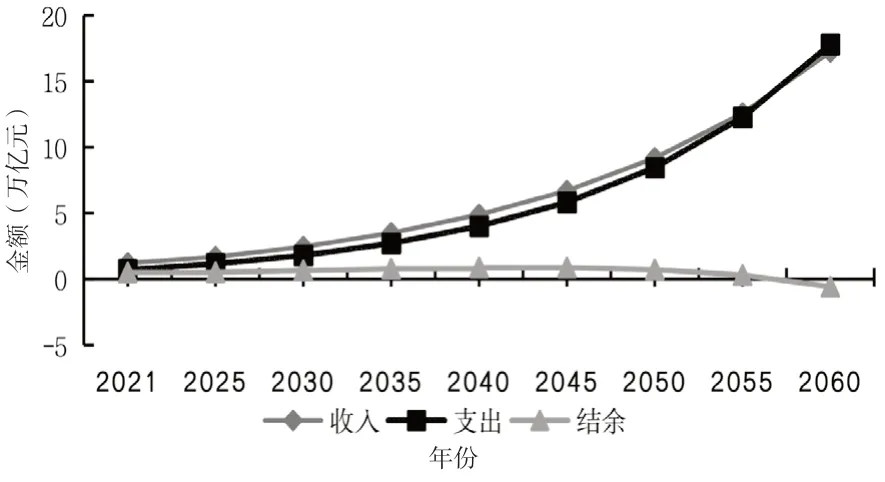

从图3 可以看出,在预测期内,医保统筹基金的收支相差不大,并且统筹收入一直略高于支出。因此,可以看出在预测期内医保统筹基金的当期结余基本上是不存在赤字的。虽然2060 年当期结余处于负值,但是赤字金额仅有0.57 万亿元。对比图1和图3 可以很明显地看出,相较于改革前,统筹基金的收入有了大幅的增长,统筹基金当期结余出现负值的时间也由原来的2027 年推迟到2058 年。

图3 个人账户改革后职工医保统筹基金收支情况

从图4 可以很直观地看出,在个人账户改革后,个人账户收入的上升趋势明显放缓,到2060 年个人账户的收入不到6 万亿元,约是个人账户改革前的一半。对比图2 和图4 可以明显看出,2040 年个人账户的收支基本上处于持平状态,不存在改革前大量资金闲置的问题。通过以上分析可以看出,一方面,在假定统筹基金支出不变的前提下,由于统筹基金从职工医保基金划入的比例由原来的52.5%提高到75.0%,所以统筹基金的收入得到了大幅度提升,使得既往所面临的支付压力也得到了一定程度的缓解;另一方面,在假定个人账户基金支出不变的前提下,由于个人账户基金从职工医保基金划入的比例由原来的47.5%降低到25.0%,所以个人账户基金的收入大幅度减少,从而使既往所面临的资金闲置问题也得到了较好解决。职工医保两大板块既往所面临的困境分别得到了不同程度的解决,这表明《指导意见》的出台为解决既往职工医保统筹基金和个人账户基金所面临的问题提供了指导性的解决方案,同时也在一定程度上增强了职工医保基金可持续发展能力。

图4 个人账户改革后职工医保个人账户基金收支情况

对比个人账户改革前后企业和在职职工的总缴费率不难发现,虽然职工医保基金总体收入并没有发生改变,但是个人账户改革将职工医保基金内部两大板块的分配比例进行了重新调整。符合医疗保险报销条件的住院费用由统筹基金支付,统筹基金收入大于支出意味着当参保者需要报销所支付的费用时不必担心符合报销条件的费用是否可以报销。门诊费用的报销由个人账户基金支付,个人账户基金收入减少意味着资金沉淀的现象有所缓解,而且由于个人账户使用范围受限,加之往年结余充盈,所以个人账户里资金的使用效率会有所提高。综上所述,个人账户改革后统筹基金和个人账户基金的作用都得到了充分的发挥,有利于促进职工医保基金的可持续发展。

3 讨论

3.1 个人账户改革可促进职工医保统筹基金收支平衡

本研究结果发现,职工医保统筹账户收入和支出的金额都在逐年增长。个人账户改革前,2021 年—2035 年职工医保统筹基金基本上收支平衡,但从2036 年开始,支出的增速就开始大于收入的增速,随着时间的推移,收入与支出的差距明显增大,以至于在2060 年统筹账户的当期赤字已经高达5 万多亿元。而个人账户改革后,在整个预测期内,职工医保统筹基金的收支相差不大,并且统筹收入一直略高于支出。对比图1 和图3 可知,随着缴费总额划入统筹账户的比例由52.5%提高到75.0%,职工医保统筹基金呈现收支平衡的态势。因此,促进职工医保统筹基金收支平衡是职工医保基金可持续发展的核心问题。

3.2 个人账户改革有利于减少职工医保个人账户基金结余

本研究发现,个人账户改革前,2021 年—2050年职工医保个人账户里的资金一直处于过多结余状态,到2060 年已经高达10 万多亿元,且得不到充分利用。个人账户改革后,对比图2 和图4 可知,个人账户收入的上升趋势明显放缓,到2040 年前,个人账户的收支基本处于持平状态,不存在改革前大量资金闲置的问题。随着缴费总额划入个人账户的比例由47.5 降低到25.0%,职工医保个人账户基金不再大量结余。与此同时,改革拓宽了个人账户的使用范围,因此,个人账户基金的高效利用也是职工医保基金可持续发展的核心问题。

3.3 落实税费支持政策可助力企业纾困解难

本研究表明,企业缴费是职工医保基金收入的主要来源,因此,必须确保企业的正常运行。大量中小微企业受新冠肺炎疫情的冲击,企业无力支付职工的医疗保险,因此,政府有关部门可以采取适当的减费降税政策或者延迟缴费政策来缓解企业的经营压力,对这些企业做好监测、扶持,有利于避免大量中小微企业破产。

3.4 弱化“个人”概念为取消个人账户做铺垫

本研究发现,大部分年轻在职职工身体健康、个人账户结余充盈。个人账户改革后,家庭成员可以使用自己个人账户里的资金为自己及家人支付符合条件的医疗费用,这进一步拓宽了个人账户的使用范围。因此,可以考虑将每个家庭成员的个人账户资金划拨到以家庭为单位建立的家庭账户中,从而实现家庭层面的互助共济。中共中央、国务院印发的《关于深化医疗保障制度改革的意见》(中发〔2020〕5 号)中指出“逐步将门诊医疗费用纳入基本医疗保险统筹基金支付范围,改革职工基本医疗保险个人账户,建立健全门诊共济保障机制”,但个人账户的改革并不意味着一步取消个人账户,而是要先拓宽其使用范围,弱化“个人”概念,为之后取消个人账户做好铺垫。

3.5 遵循自愿原则采取弹性延迟退休机制

本研究结果发现,统筹基金收入增加可以缓解其支付压力。因此,可以考虑通过延迟退休年龄来增加统筹基金的收入。延迟退休的具体年限需要遵循本人的意愿,不可采取所谓的一刀切。与此同时,要关注灵活就业人员,对延迟退休且参加职工医保的灵活就业人员给予一定的缴纳补贴,缓解个人缴费压力。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中西医结合心血管病杂志(电子版)(2020年8期)2020-01-08

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年9期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

人民周刊(2016年10期)2016-06-02