绩效管理视角下高校教育成本核算体系的建构

2023-05-18 10:41张静

内蒙古财经大学学报 2023年2期

张 静

(呼和浩特职业学院 计划财务处,内蒙古 呼和浩特 010021)

一、引言

截止到2021年年底,全国共有各类普通高等院校3012所,其中本科院校1270所,高职高专院校1468所。教育兴则国兴,教育强则国强。从2018年开始,我国每年的教育经费支出均超过了国内生产总值的4%,其中在高等院校教育事业的支出超过了1.2万亿元,超过了教育总经费的25%[1]。随着教育经费的支出不断增加,经费管理体制也在不断改革,高校的教育经费不再简单地依赖财政支持,教育资金的来源也得到了不断拓展,渠道变得更加多样化,包括社会捐赠、学费收入、财政拨款,等等。虽然从总体上来看,高校的资金来源广泛,但是大部分资金仍然还是依靠财政拨款。为了全面推进高校的学科体系建设,引进高水平的海内外人才,取得科研成果,需要大量的资金支持,导致高校的资金收支矛盾日益突出。而控制成本对于提升资金使用效率,扩大财政资金的经济效益具有重要的意义。

2018年,出台《关于进一步调整优化教育经费使用效率的意见》,强调要健全国家教育体系,实行统一的执行标准,规范高校的办学成本,在最短的时间内形成规范的拨款体系,严格根据在校学生的人均培养成本进行拨款,提升资金的使用效率[2]。然而针对教育成本的精细化核算并没有统一标准,这是当前高校成本管理所面临的主要问题。绩效管理是采取特定的手段对个体和组织的工作成果进行评价,并通过评价发现其中存在的问题,在后期进行反馈、改进。在高校成本核算体系的构建中可以强化绩效管理的理念,从结果出发来构建核算体系,既能保证成本可控,又能保证高校发展目标的实现,将二者进行融合对高校的可持续发展至关重要。

二、文献综述

(一)关于高校教育成本的研究

关于高校成本核算的研究,学术界提出了教育成本的概念,徐晓认为高校的成本应该包括:行政管理费用、人员支出费用、建设费用、科研投入、公共支出和其他成本,明确了高校的教育成本构成才能更好地进行成本管理[3]。郑杰等则认为高校教育还存在着品质成本,当培养一名不合格的学生时才会发生的成本,有鉴定成本、预防成本、内外损耗成本。教育成本还可以分为直接成本和间接的机会成本,从成本核算的角度来看,高校的教育成本只包含关于学生的直接支出,也就是和学生相关的支出总和[4]。杨蓉等认为学校的直接费用是关于学生的教学费用,间接费用不是直接用于学生的费用,但是和学生的培养相关[5]。赵西卜等认为高校教育的总成本可以根据成本核算方法进行管理,按照直接计入成本的费用,从而得到期间的高校教育成本[6]。罗珵等认为应该设立高校教育成本核算的会计科目,通过成本明细进行会计核算,从而使成本管理变得更加科学合理[7]。

(二)关于教育成本核算体系的构建研究

国内的学者和有关部门都对高校成本核算体系进行了探索,目前是使高校成本管理能够更加精确、科学。毛建青等认为,高校应该充分考虑自身的特点,建立科学的教育成本核算体系,并从绩效管理角度出发,和高校的发展目标相互联系,实现教育成本的科学管理[8]。原珂等提出,高校的成本核算工作细致而繁杂,数据总量庞大,要使其更加科学合理、易于操作,需要借助专门的计算机管理系统进行核算[9]。高阵雨等建议,教育部门、财政部门要从上到下、双管齐下加强对教育成本核算的建设,使其成为一个统一的整体,高校的各个部门都应该加入成本核算中来,实现信息资源共享,共同努力,构成完整的教育成本核算体系[10]。不同学者基于各自的研究视角对教育成本核算体系构建提出了建议。

三、高校教育成本核算体系的框架设计

在目前所实施的政府会计准则中,并没有对高校教育成本的分类做出明确的规定。高校所开展的和教育活动直接相关的耗费可以认为是直接成本,其他间接的消耗可以称为是间接成本。鉴于此,本文采用作业成本法设计教育成本核算体系,在作业成本法下,将直接成本划分为专属作业,其消耗会归集到特定的成本中心。根据高校的特点,将作业分为主要作业和辅助作业,在两大类下面,细分为日常教学作业、学生事务作业、行政管理作业、资产作业和科技创新作业(见表1)。结合作业成本法的分析,根据高校办学的各个环节资金投入的目的,对教育活动所投入的各类资源进行分类,将支出明细表进行分类整理(见表2)。

表1 作业成本中心明细表

表2 高校资金投入分类明细表

四、高校教育成本核算体系构建的实证分析

(一)资源成本动因确定

在高校成本核算体系的构建上,采用多元线性回归确定资源成本动因,分析高校各项业务活动的支出对资金投入的影响,主要采用我国高校10年的数据。多元线性回归模型方程式可以表示为:

Y=β0+β1X1+β2X2+β3X3+…+βjXj+…+βkXk+μ

(1)

在公式(1)中,k为解释变量的个数,β为回归系数,μ为随机扰动项。综合上述分析,选取实际学生数(NS)、标准学生数(SNS)、实际教职工数(NF)和教学人员数(NT)为解释变量,根据回归系数的显著性判断高校成本动因:

Y=β0+β1NS+β2SNS+β3NF+β4NT+μ

(2)

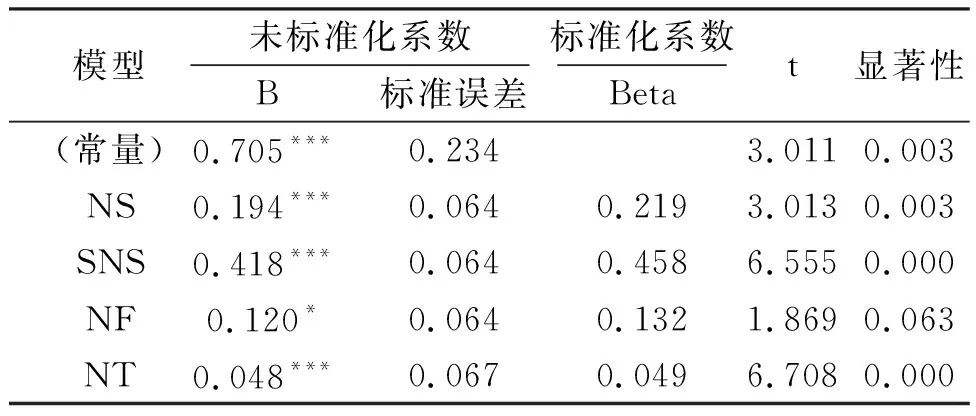

由表3可知:变量实际学生数的回归系数为0.194,且p<0.01,说明实际学生数的回归结果显著;变量标准学生数的回归系数为0.418,且p<0.01,说明标准学生数的回归结果显著;变量实际教职工数的回归系数为0.120,且p<0.1,说明实际教职工数的回归结果显著;变量教学人员数的回归系数为0.048,且p<0.01,说明教学人员数的回归结果显著。根据回归分析结果,可知高校成本动因的判断函数为:

Y=0.705+0.194NS+0.418SNS+0.120NF+0.048NT

(3)

表3 成本动因回归分析结果

(二)成本归类

投入的各类成本应根据成本动因模型分类到对应的成本中心,资源成本动因的数量,从成本-效益原则的角度进行精确的分配作业。在部分可以被明确进行作业分类的,则无需考虑成本动因的分配,可以直接计入该作业的成本中心。若部分资源的成本中心较为模糊时,则需要引入模型(3)中,进行再次验证确定。根据上述成本中心的分类,高校资金投入分类明细及线性回归分析模型的显著性情况,综合考虑成本核算的原则,构建我国高校的教育成本核算体系(见表4)。

表4 高校教育成本核算体系

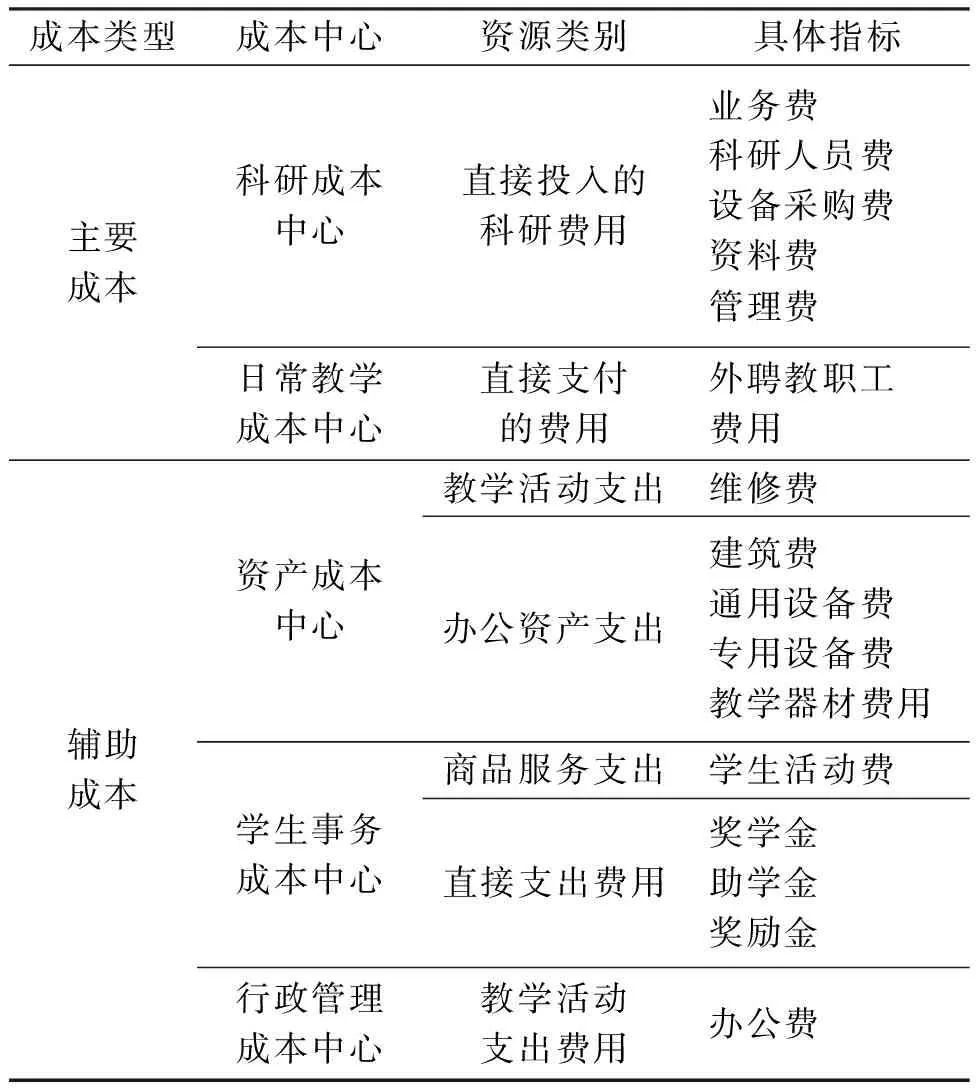

由表4可知:在高校教育成本核算体系中,分为主要成本和辅助成本两大类,主要成本是需要重点关注的内容。在主要成本中,科研投入和学生的日常培养投入占有较大的比重,这也和高校的发展目标相一致,从侧面证实了研究的科学性。在辅助成本中,有资产成本中心、学生事务成本中心、行政管理成本中心,虽然不是因对学生的培养而产生的费用,但是其发生与学生的个人发展息息相关,因此也应归集为教育成本的投入,辅助成本的投入并非针对某一位学生或某一个学生群体,具有一定的实效性和持续性。

五、结论与建议

(一)结论

基于绩效管理视角,对高校教育成本的核算,对高校的运营管理有了更加深刻的认识和理解,并在此基础上进行日常决策。对于高校自身而言,建立科学的教育成本核算体系,有利于了解自身的状况,不断改进管理机制,建立高水平的教育学府。通过本文研究,得到如下四点研究结论。

第一,截至目前,我国高校还没有建立统一的教育成本核算体系,而时代和现实的发展需要高校建立科学的成本核算体系,辅助高校的内部管理。

第二,我国高校已经具备物质、技术、制度、方法的条件,建立教育成本核算体系有着较强的可行性,这也是本文的研究基础。

第三,在回归模型中,变量实际学生数的回归系数为0.194,且p<0.01,说明实际学生数的回归结果显著;变量标准学生数的回归系数为0.418,且p<0.01,说明标准学生数的回归结果显著;变量实际教职工数的回归系数为0.120,且p<0.1,说明实际教职工数的回归结果显著;变量教学人员数的回归系数为0.048,且p<0.01,说明教学人员数的回归结果显著,据此构建本文的成本动因判断函数。

第四,在高校教育成本核算体系中,分为主要成本和辅助成本两大类,主要成本是需要重点关注的内容。在主要成本中,科研投入和学生的日常培养投入占有较大的比重,在辅助成本中,有资产成本中心、学生事务成本中心、行政管理成本中心。

(二)建议

第一,加强对高校财务人员的培训力度。在建立成本核算体系后,要对高校的财务管理人员进行相关培训,尤其是对成本核算的实操培训,不断提升财务工作人员的职业敏感度和专业能力。财务人员的专业能力提升并不是一蹴而就的事,需要高校给予足够的重视并开展持续的学习。另外,财务管理人员要加强对会计制度的学习研讨,充分理解政府会计制度、成本管理的各项工作要求,依照科学的标准和程序设置会计科目,同一经济事项确定统一的口径,保证会计信息的科学性和准确性。

第二,高校要持续建立健全规章制度。高校要结合最新的发展要求,及时建立和健全相关的管理制度,比如成本管理制度、核算制度、项目管理制度等等。通过各类制度相互配合,明确成本核算的操作规程,统一统计口径,使得校内各部门能够进行横向的对比分析,既能提高会计质量,又能发现其中存在的问题。

第三,加强成本核算的信息化建设。在教学过程中所发生的成本费用与多个部门存在着联系,尤其是学工部、教务处,这样加大了信息核算的难度。要加强成本核算的信息化建设,使财务数据与非财务数据能够通过信息化平台相互融合,更好地将成本分摊到各项活动中,并且还能根据部门的意见将教育成本进行分类处理。比如,根据教务处的判断能够将成本划分为直接成本或者间接成本。建立信息化的核算平台是进行成本核算的重要基础,便于高校对成本核算进行精细化的管理,我国高校应加强会计管理的信息化建设。而且,应用信息化的手段能够使成本体系呈现出多维度的信息,以便更好地发现高校成本的构成、成本分配、成本归集、成本分析等,为成本核算提供高质量的会计信息。

第四,建立科学的资产与经费管理体系。要加强高校的资产和经费管理,这样才能满足成本核算的要求。随着我国市场经济的发展和完善,科研成本的核算已经迫在眉睫。大多数高校的科研人员成本管理的意识加强,在科研的过程中节约资源。在资产管理上,高校可以采用特定的方法对固定资产进行折旧,通过固定资产折旧提高资产的使用效率,不仅能够加强对资产的管理,而且能避免资产的浪费。同时,固定资产折旧也是成本管理的重要组成部分。

猜你喜欢

河南电力(2021年5期)2021-05-29

经济技术协作信息(2018年8期)2019-01-14

电影(2018年12期)2018-12-23

现代营销(创富信息版)(2018年9期)2018-09-03

统计与决策(2018年14期)2018-08-22

消费导刊(2017年24期)2018-01-31

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

中国工程咨询(2014年5期)2014-02-16