生态产品价值核算的研究综述

2023-05-16 07:32覃健栓李春友

中国农业会计 2023年6期

覃健栓 李春友

(作者单位:广西财经学院会计与审计学院)

2010 年,国务院印发的《全国主体功能区规划》中首次提出“生态产品”相关概念。生态产品作为生态系统的重要产物,其经济价值也应作为当地国民经济的核心指标之一。由于我国生态产品种类众多,所以目前学术界尚未对生态产品相关定义完全达成共识,极大程度限制了我国试点地区生态产品价值核算指标建设及试点地区生态产品价值实现等后续工作的开展。本文重新梳理国内外生态产品相关领域文献,用数据分析工具分析生态产品相关理念在我国的研究方向和发展趋势。

一、生态产品价值核算的研究文献

为保证文献分析科学严谨,国内论文数据主要选取1992 年至2022 年10 月中国知网(China National Knowledge Infrastructure,CNKI)中,文献来源为“北大核心”“中国科学引文数据库”“中文社会科学引文索引”,以“生态产品”“生态系统服务”为关键词搜索相关论文,经过整理和筛选,最终得到有效分析样本共1 012 篇。运用Citespace 分析软件对“发文数量”“研究领域”“关键词”等信息进行分析,探究生态产品在我国的演变进程及演化趋势。

(一)发文数量

文献发文数量显示了我国“生态产品”研究的速度和热度,其变化可以直观地展示相关研究的现状和发展趋势。每年的发文数据(见图1)如下。第一阶段(1992—2009 年):在此之前,国家从未颁布“生态产品”相关文件,相关文献研究较少。第二阶段(2010—2016 年):国务院在《全国主体功能区规划》文件中首次提到“生态产品”,我国相关文献开始逐渐增多。第三阶段(2017—2018 年):随着《关于完善主体功能区战略和制度的若干意见》的发布,我国开始探索如何将生态产品价值理念转化为实际行动,年发文量也达到了78.5 篇/年。第四阶段(2019—2022 年10 月):推出《生态综合补偿试点方案》,开始建立相关试点进行实践,文章数量也在不断增多。综上所述,可以发现发文数量与有关文件的颁发密切相关。在没有颁布相关政策之前,每年平均发表的相关文献较少,随着国家政策一步步由理论到实践的深入,“生态产品”相关领域发文数量激增,且“生态系统服务”文献数量远大于“生态产品”文献数量。国外对于“生态系统服务”的研究相较国内关于“生态产品”的研究更早,在研究初期,不少国内学者基于国外关于“生态系统服务”的研究,对我国生态文明建设、生态未来提出设想并进行深入研究。

图1 “生态产品”“生态系统服务”年平均发文数量

(二)关键词图谱

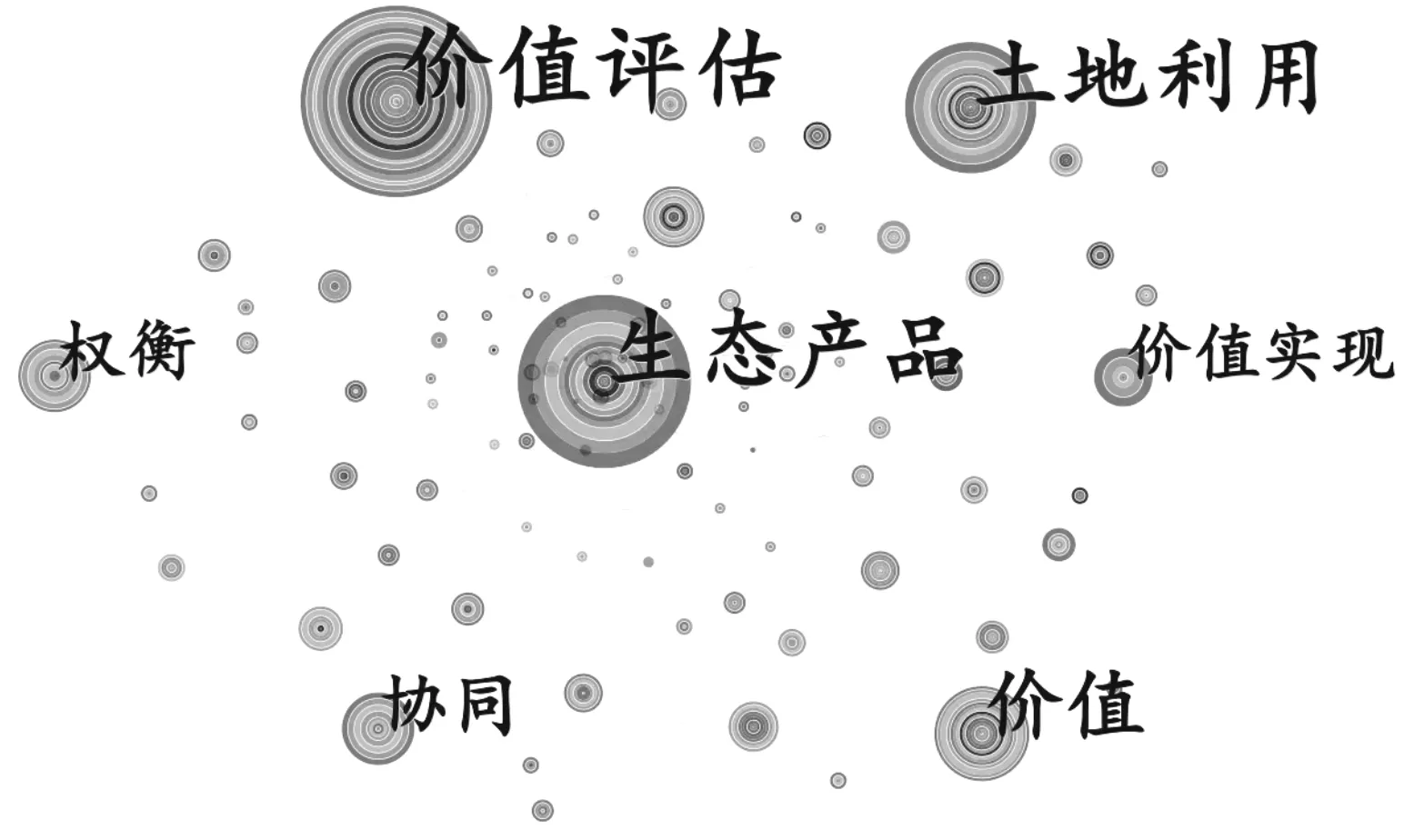

通过Citespace 关键词分析,可以得到“生态产品”“生态系统服务”等关键词被引频次以及关键词共线图谱(见图2)。

图2 “生态产品”“生态系统服务”关键词共现图谱

图谱上方色带颜色越浅,年份与现在越接近;圆点越大、越厚、图层层次越多,代表该关键词出现频率越高、研究热度越高;点与点之间的连线越多、节点越大,代表关键词之间的联系性越强。由图2 可知,出现频次最高的5个关键词分别是“价值评估”“生态产品”“土地利用”“权衡”和“价值实现”;“生态产品”是串联各个关键词的重要词汇;“价值实现”是我国近年来相关领域的热点词汇,且发文量较多。

(三)热点分析

突显词可以在一定程度上体现人们某一时期的研究热点,反映关键词开始变为热点词的时间及发展趋势。本文通过Citespace 对“生态产品”等关键词进行突显检测,并选取前15 个突显词进行分析。分析可知,我国对于生态环境问题的讨论从来没有停止过,2010 年以前我国“生态产品”相关领域文献研究主题围绕着“生态价值”“评价”“价值”等关键词展开讨论并持续至2011 年;2010年《全国主体功能区规划》中提出“生态产品”的相关定义后,“人类福祉”“价值评估”等关键词成为新的热点词;2019 年“生态产品价值实现”从理论研究走向落地阶段,“生态补偿”“生态产品”“价值实现”成为热点研究对象,热度一直延续至今。发文数量与有关文件的颁发密切相关。在没有颁布相关政策之前每年平均发表的相关文献较少,随着2010 年《全国主体功能区划分》文件发布,“生态产品”相关领域总文献年平均发文数量激增。“生态系统服务”文献数量远大于“生态产品”文献研究数量,可能是由于“生态系统服务”的研究相较于“生态产品”更早,不少学者认为“生态产品”等同于“生态系统服务”。

分析可知,我国对于生态环境问题的研究路线大致是“生态价值—生态产品价值评估—生态产品价值实现”。而生态产品价值核算是生态价值实现的前提,但纵观我国生态产品价值核算实践,如今在全国范围内有关核算范围、对象和模型尚未实现统一,因此目前生态产品价值的核算要点与实现生态产品价值的基础是建立科学、合理、统一的生态产品价值体系。

二、生态产品价值核算的主要研究领域

(一)生态产品的内涵与类型

“生态产品”一词的历史并不久远,其最早(20 世纪80 年代)出现在我国为解决黄土高原、黄河生态问题的文章中[1],主要用于描述生态系统对自然与人类的可持续发展功能,其定义与现在的有一定的差异。国外对于“生态产品”的描述并不多,与之定义相似的便是“生态系统服务”。1984 年,埃利希(Ehrlich)等人将“自然服务”“环境服务”等概念整合,首次提出“生态系统服务”[2]。生态系统服务是自然环境在自身运转过程中提供满足人类生活需要的调节、支持、文化和产品等各类有形或无形的服务和功能。国内关于生态产品内涵的研究仍在不断探索中,目前大致有两种观点:一种是生态产品与国外生态系统服务趋同,狭义地认为生态产品为纯自然产品和服务[3],即保障生态调节功能、维系生态安全、提供良好人居环境的自然要素;另一种则是经过我国学者长期完善的广义的生态产品,包括纯自然产品和服务以及人类参与的产品和服务,具体来说包括物质产品、调节服务产品和文化服务产品[4]。

(二)生态产品价值核算的方法

戴利(Daily)和科斯坦萨(Costanza)首次把全球生态系统服务功能划分为17 大类并以货币化核算的方式进行评估,之后国外学者提出了一系列分类方案。截至2020 年,全球已经有24 个国家建立生态系统核算账户。国内,部分学者认为生态产品价值约等于生态系统服务价值,仍旧以产品供给、调节服务、文化服务为生态产品价值核算对象[5]。目前国内发展出了生物物理模型价值化方法、单位面积当量因子核算方法、统计报表核算方法、能量系统分析货币方法4 个流派。欧阳志云提出的生态系统生产总值核算指标体系被纳入最新环境经济核算体 系(The System of Environmental Economic Accounting,SEEA),国内以此为主要核算方法已在多个地区对生态产品进行核算,意味着我国学者在生态系统服务核算方面将走在世界前列。除此之外,我国主要核算方法还有贴现率法和能值分析法等,并有学者提出构建动态评估模型对生态产品价值进行核算。但由于核算的生态产品单一、模型的普适性不强等,至今仍未形成统一、权威的生态产品价值衡量标准。

(三)生态产品价值核算的应用

国外对于生态产品价值核算的应用主要体现在两方面:一方面在于生态价值的有偿使用,最早用于鼓励和资助土地所有者或农民恢复生态用地,提高生态价值(国内称为“生态补偿”)。美国保护性退耕计划、克罗地亚森林草地生态价值有偿使用项目、哥斯达黎加立法建立国家森林基金、哥伦比亚征收企业碳税都是著名的生态价值有偿使用实例。另一方面在于规划决策,即将生态资产价值核算作为一项指标,从费用效果、可持续价值、公众满意度等方面进行评价。国内实现生态产品价值的关键在于确定其价值的实现主体,围绕生态系统、核算、权衡、生产、交易、消费6 个单元,以政府为主导、市场为主体实现生态产品价值,主要实现路径包括财政支付转移、直接市场交易、负载价值实现、刺激价值实现等[6]。浙江省丽水市以生态系统生产总值为依据推动多元生态补偿,福建省南平市建设“生态银行”[7]、三江源“水银行”交易机制等,这些都是我国生态产品价值实现的典型范例。

三、述评与展望

(一)生态产品价值核算研究述评

整理大量文献后可知,生态产品价值实现的全过程认知体系与实现路径已基本形成(见图3)。与人类共存的自然生态系统为人类生活提供产品供给、支持、调节等生态系统服务,这些服务被人类直接或间接获取后就形成了物质、服务等生态产品,并提供生态产品价值。这类生态产品被人消费或使用后,生态产品的价值就得以实现。

图3 生态产品价值实现路径

关于如何准确核定区域内生态产品状态与潜力,以及如何准确计量生态产品价值量,即生态产品价值核算,还没有形成成熟的理论共识与应用框架。而这一内容是整个体系的基础,如果没有科学的生态产品价值核算体系,便不能准确衡量与评价一个地区的生态产品总体水平,也不能大力支持生态产品价值的有效实现和生态产品的合理交易。

(二)生态产品价值核算研究展望

在对“生态产品”长达30 年的探索中,我国学者通过多种不同的方式对生态产品进行划分。其主要矛盾大致分为3 点:“生态产品”的产生是否完全来自自然;“生态产品”表现形式的具体分类问题;“生态产品”的分类体系问题。虽然当前人们对生态产品的定义还存在争论,但随着人们对环境的深入理解,国内学者从不同视角对“生态产品”等概念进行进一步探讨,是对其概念、核算方法、价值实现模式的进一步完善。

综上所述,“生态产品”是一个土生土长的具备中国特色的专有词汇,虽然与国外的“生态系统服务”非常相似,但其涵盖的内容边界更加明确。未来需要对“生态产品”的细分及其深刻内涵进行进一步研究,达成对“生态产品”的共识,在此基础上出台实现生态产品价值的相关政策、交易制度,以为更好地贯彻实施生态发展理念提供支持。

猜你喜欢

速读·下旬(2021年11期)2021-10-12

河北金融年鉴(2021年0期)2021-08-25

大东方(2019年12期)2019-10-20

经济技术协作信息(2018年18期)2019-01-23

科学与财富(2017年22期)2017-09-10

商情(2017年1期)2017-03-22

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

当代贵州(2015年5期)2015-12-07

太原城市职业技术学院学报(2014年9期)2014-02-27