经济效益审计应用分析

——以G 乳业公司为例

2023-05-16 07:32吴代兰

中国农业会计 2023年6期

吴代兰

(作者单位:重庆工商大学)

G 乳业股份有限公司(以下简称“G 乳业公司”)于1996 年成立,2002 年上市,是由多种资本形式构成的产权多元化的股份制公司,主要从事的是各种乳制品的开发、生产和销售等,目前已经是我国十大乳制品研发、生产以及销售公司之一。G 乳业公司经过100 多年的运营发展,逐渐确立了在我国乳制品行业的领先地位,与M 乳业公司、Y 乳业公司并立于中国三大奶企之列[1]。但是,G 乳业公司在经历了“落马”事件之后,与曾经同列于领先梯队的M、Y 乳业公司之间的差距越来越大,对G 乳业公司开展经济效益审计显得格外重要,可以找出其存在的问题并提出解决建议。公司是以营利为目的的私营企业,而每个企业都会将利润放在首要位置,都希望在创造更多利润的同时付出更少的成本,即获得较高的经济效益。这些年来,经济效益审计在我国的地位一步一步提高,各大公司也意识到了此项工作的重要性。开展审计在一定程度上能够找出问题并对症下药加以解决,从而促进经济效益的提升,为公司创造更多的利润;也可以增强公司的核心竞争力,使公司在竞争中占据优势,对公司的日常经营管理以及长远发展意义重大[2]。

一、G 乳业公司经济效益审计案例分析

(一)G 乳业公司经济效益情况

1.生产与销售

G 乳业公司下属的全资子公司G 牧业公司有着持续60 多年的饲养历史。相关统计资料数据显示,2019 年G乳业公司牧业牛奶单年产量40 余万吨,成乳牛牛奶单产产量接近11 吨/年,其牛奶产量管理规模和单产效率都处于乳品行业前列。公司不仅拥有先进的有机乳品原料加工生产工艺、技术和生产设备,而且产品类别丰富,几乎涵盖乳制品所有品类。G 乳业公司2019 年的整体营业业务收入累计达到200 余亿元,同比2018 年增长接近7.5%,这是G 乳业公司首次突破200 亿元的乳制品业务收入。公司经营采用直接方式销售和其他代理方式销售相辅的整体销售模式,2019 年G 乳业公司拥有4 000 余个经销商。其自有食品电商平台是其重要的食品销售服务渠道,超过20%的低温食品营收都来自此销售渠道。目前,该食品电商平台已发展成为全国最大的物流配送牛奶食品上门服务平台,覆盖了全国20 多个重点城市。

2.财务方面

(1)偿债能力。由表1 可知,G 乳业公司近几年的流动比率在1 左右,当前市场上普遍认为流动比率在2 左右比较容易有资本保障,明显可以看出目前G 乳业公司在偿还短期负债的能力上还有待增强。2017 年开始,G 乳业公司的流动比率大幅下降,甚至跌破了1。究其原因,是其子公司增加短期借款,使得整个短期借款相较于2016 年增加了将近70%。G 乳业公司的资产负债率总体来说比较高,2015—2019 年都高于50%,但在2019年有明显好转,比2018 年下降了4.22 个百分点,说明G乳业公司的整体财务状况已经有所改善[3]。但与同行业其他公司相比,G 乳业公司在偿债能力方面表现不佳(见表2)。

表1 G 乳业公司2015—2019 年偿债能力指标数据

表2 G 乳业公司2019 年偿债能力指标与同行业数据对比

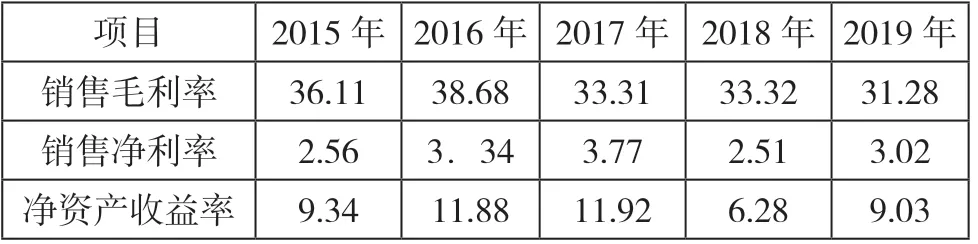

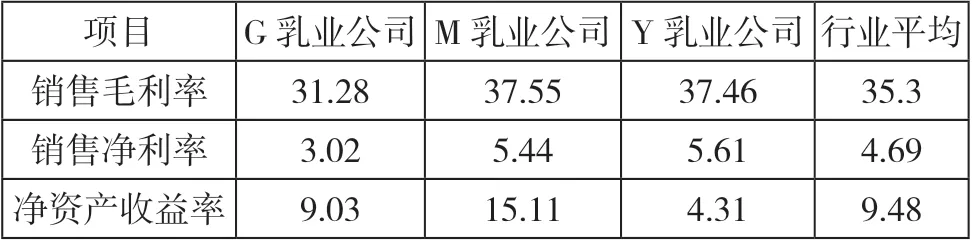

(2)盈利能力。从表3 数据可以得知,G 乳业公司的销售毛利率在2017 年有所下降,主要原因是原材料成本价格升高。销售净利率在2018 年经过大幅下降后,在2019 年出现了回升,主要是因为销售收入有所增加,并且销售费用和财务费用减少,这表明公司的治理体系有所改善。G 乳业公司的净资产收益率比较不稳定,呈波动趋势[3]。G乳业公司与同行业公司横向比较来看表现平平,与M、Y 乳业公司之间的差距明显。

表3 G 乳业公司2015—2019 年盈利能力指标数据 单位:%

表4 G 乳业公司2019 年盈利能力指标与同行业数据对比 单位:%

(二)G 乳业公司经济效益审计

1.业务经营审计

本文对G 乳业公司业务经营方面的审计主要是从销售与收款、采购与付款、生产与费用、筹资几个方面进行。对销售与收款的经济效益审计重点审查销售前是否做了实用的执行计划;销售成本有多少,是否超过预算;对销售收入是否正确估价;对营业收入是否按照规定办理入账以及是否达到预估水平等。采购与付款环节的经济效益审计主要审查物资采购、入库、管理等职责是否分离;订货计划量是否准确恰当;采购费用及仓储费用有多少,是否超出预算成本;仓库管理制度是否完善;应收账款有没有及时查账并催收等。对生产与费用的经济效益审计主要是审查是否预先制订可行的生产计划;成本费用管理控制制度是否健全;有没有对存货定期实施监盘;对产品质量的检验体系是否完善等。筹资环节的整体经济效益审计工作重点在于审查资本来源结构配置是否合理、资金来源供应数量和方式是否合适、长期负债总额占筹资总额的比例以及长期负债与其他长期负债比例间的关系是否合理等[4]。

2.管理审计

本文对G 乳业公司管理的审计主要从领导机制效率、激励机制效率及控制机制效率来研究。对领导机制效率的经济效益审计主要审查公司各层管理人员是否有效行使自己的权力、履行自己的职责,下达的指令是否切实可行,是否与员工保持正常、健康的关系。对激励机制效率的经济效益审计重点审查公司的管理民主与否,奖励惩罚制度是否公正合理,是否存在个别不公平的奖惩现象。对控制机制效率的经济效益审计主要是审查公司的职责是否明确、员工管控制度是否健全、授权审批制度是否合理等[4]。

(三)G 乳业公司经济效益审计发现的问题

1.业务经营审计发现的问题

(1)产品问题。一是前几年G 乳业公司暴露出食品质量安全重大问题,“营养餐中的变质牛奶导致78 名小学生出现呕吐、腹泻等不适症状”等恶性食品安全新闻导致G 乳业公司曾一度陷入低谷。二是G 乳业公司产品品牌塑造能力较弱。G 乳业公司在市场整体布局和发展战略上仍然存在诸多问题。一家优秀的公司应该做一些核心大牌的单品,G 乳业公司虽然做出了很多品类的产品,但是每个品类都不强。G 乳业公司的某酸奶产品推出后给G 乳业公司带来了较好的销售业绩,但在M、Y 乳业公司的“堵截”之下,最终“一溃千里”。

(2)资本结构不合理。G 乳业公司的大多数生产与经营活动资金主要是从银行借入的资金,许多年份借入的银行资金过高导致资产负债率较高,有些年份利率较高增加了公司的短期还款压力,同时G 乳业公司一年内到期的短期负债过多,但是长期借款又较少,资本结构不合理,对银行的依赖性很强。

2.管理审计发现的问题

近些年,G 乳业公司内部高层管理人员岗位变动相当频繁,董事长、总经理、财务总监等高层相继宣布离职,比起其他从公司内部逐渐产生高层管理人员职位任免的大型公司,G 乳业公司的高层往往是从其他一些地方空降,这导致公司经营很不稳定。另外,公司还存在多年的内部管理体制和机制上的弊端。“体制是G 乳业公司无法超越的桎梏”,这是不少业内人士的共识。曾有G 乳业公司经销商说到G 乳业公司的问题主要集中在行事傲慢的管理层身上。在具体的管理环节,G 乳业公司也因体制等原因在很多方面失去竞争力。

二、政策与建议

(一)业务经营角度

1.优化资本结构

良好的资本结构可以提高偿债能力,G 乳业公司应该努力改良其资本结构。在举债途径上,不要只依靠单一途径取得资金,可以通过发行债券、同行借贷、商业信用等诸多方式来获取资金。同时,可以根据银行借款、发行债券等具体的举债途径,制定出与借款数量大小、使用时间长短、利率高低、偿还期限等相结合的恰当的举债策略。

2.提高资产利用率

上文分析结果表明G 乳业公司营运能力明显不足,探究其深层次原因,主要是主营业务收入比总资产增长更慢,资产的有效利用率较低,因此G 乳业公司应该努力提高资产的有效利用率。应收账款方面可以设立相关监控部门、采取严格的信用标准和付款要求来加大应收账款的收账力度。存货方面可以设立一个仓库管理业务部门,加强日常存货管理,使存货流动速度加快,提高资产利用率。

3.提升产品质量

公司要想在行业竞争中占据优势,就必须做好产品,只有产品足够好,才能够获得消费者的青睐,所以G 乳业公司必须努力提高产品质量,才能在市场中占据优势并获得良好的经营效果。G 乳业公司应当积极完善公司内部产品质量监控制度,把握好产品生产、包装、销售等每一个环节的质量要求,革新生产技术,主要从奶牛养殖、生产过程、出厂质检、售后服务等方面做出改善,主打有优势的低温牛奶;也可以研发高质量新品,并且做好老产品的维护与升级;同时还需不断拓展渠道的深度、市场的宽度。

(二)管理角度

1.管理层方面

注重对管理层的培养,尽量从内部晋升管理人员,确保管理层更好地了解本行业的生产、销售过程,从而在公司经营稳定的前提下更有效地提升公司效益。此外,改良公司内部管理机制,通过构建跨部门、跨层级、跨领域协作体系,打破传统管理上的体制机制壁垒。

2.公司文化方面

优秀的公司文化能为全体人员提供合作的向心力及良好的价值观,一个公司要拥有自己独特的公司文化才能够长期发展下去。因此,公司应当创设适合自身发展的经营理念,打造公司共同的价值观念,塑造独特的公司文化,树立专有的公司精神,建设良好的公司道德,形成具有团结精神、创新精神、共赢精神、诚信精神的公司文化内涵,打造良好的公司形象。

(三)审计本身角度

1.优化审计流程

审计人员首先应加强事前预测审计,在开发产品方面积极进行事前产品销量、成本及销售费用等的预测审计,增强产品可行性和收益性。其次,要促进事中审查控制审计。对产品销量、销售渠道、成本、营销费用等加强事中控制,使资金都用在刀刃上,同时加强对管理层的审查,尽量减少因管理层决策失误而导致经济效益降低的风险。最后,需加强事后评价审计。在公司完成一系列业务活动后及时进行事后评价的审计,如积极审计产品销售后的反馈效益等。

2.建立健全经济效益审计评价体系

为了提高经济效益审计的质量和效率,公司应当改进并完善经济效益审计评估制度。经济效益审计要想得到全面、准确的评价结果,首先应当坚持采用成熟、科学、明确、实用的客观评价标准体系,开展审计评价时坚持全面性、可比性、合理性、可行性的原则。评价经济效益审计必须要保证宏观与微观相结合、短暂与长远相结合。采用的经济效益审计评价体系要能够全面客观地评价公司管理水平、盈利能力、营运能力、满足社会需要的能力等指标[5]。这就需要建立健全良好的评价体系,对每个经济效益审计环节的质量与效率进行把控,让公司在经营发展中获得更多、更好的决策依据。

三、结语

本文针对G 乳业公司经济效益审计应用情况进行了分析,得出了经济效益审计对提高经济效益起着重要作用的结论。文章描述了经济效益审计过程中发现的问题,并针对这些问题从公司经营、管理以及经济效益审计这几方面提出几点措施建议,以提高公司经济效益,保证公司资金能够得到合理高效地运用。

猜你喜欢

建材发展导向(2021年6期)2021-06-09

中国乳业(2021年3期)2021-04-11

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年2期)2018-08-15

现代园艺(2017年19期)2018-01-19

流行色(2017年2期)2017-05-31

江苏农村经济(2016年8期)2016-04-12

中国食品工业(2015年6期)2015-03-02

中国洗涤用品工业(2015年5期)2015-02-28