基金投资策略研究

——以富国中证价值ETF 为例

2023-05-13 04:18谢芳

国际商务财会 2023年8期

谢 芳

(贵州财经大学大数据应用与经济学院(贵阳大数据金融学院))

一、引言

随着我国经济的发展,国民收入水平不断提高,居民的理财意识越来越强。基金凭借其分散化的投资属性以及参与门槛低、波动率低、渠道公开透明等优点越来越受投资者的青睐,基金市场也逐渐成为我国居民投资的重要市场。在此背景下,一批拥有专业知识、优秀资源的基金投资机构活跃起来,他们的主要任务是发掘有潜力的上市公司,以达到帮助投资者赚取较高收益的目的。

中国的第一批封闭式基金于1998 年发行上市,第一只开放式基金于2001 年上市。此后,基金市场规模不断扩大,截至2021 年底,中国共有158家公募基金公司,在运营基金9175 只,现存公募基金资产规模更是达24.59 万亿元。中国公募基金发展的分水岭在2015 年,2014—2021 年增长幅度达五倍以上,呈飞跃式发展。从资管市场的角度来看,中国资管市场规模从2015 年87 万亿元增长至2020 年122 万亿元,其中公募基金的规模占比增长显著,从2015 年的8%增长至2020 年的16%,与其他资管市场的增长相比,公募基金市场的增长几乎是跨越式的。公募基金市场迅速发展的同时,各类问题也不断涌现。对基金投资策略进行研究显得尤为必要。

二、文献综述

(一)基金投资策略的相关研究

基金投资策略是在现代投资组合理论的基础之上不断完善的。国外关于投资策略的研究起步较早。1934 年Grhaam 和Dodd 创造了价值投资选股理念,他们研究发现投资者通过购买高分红的价值蓝筹股获得了巨大的收益回报。此后,价值投资理念便作为最主要的选股策略之一为人熟知;William Sharpe(1964)在前人研究的成果之上又创造了CAPM 模型,探究了资产预期收益和风险二者之间的关系;有效市场概念是Fama(1970)提出的,他认为证券的价格反映了市场上所有已知的信息,在此基础上,Samuelson(1975)和Jensen(1978)又通过研究得出了人们的被动投资比主动投资更为有效的结论;Malkiel(2003)对他们的成果进行了拓展,发现被动投资的效果会受到投资期限的影响。Georged Athanassakos(2012)对现代组合投资理论与价值投资理论分别进行了研究,并最终形成了组合投资的方式。

与国外相比,中国基金市场的发展时间较短,基金投资策略方面的相关研究大多是在国外的研究成果之上进行的实证研究。例如王永宏(2001)认为追涨杀跌的投资策略并不可行;方军雄(2002)认为中国基金管理人偏好进行追涨杀跌的交易行为,但这种投资策略与基金的收益之间并无明显的联系;黄运城(2005)在分阶段对基金管理人的持股偏好研究时发现,基金管理人大多追求高收益,所以在任何阶段他们都偏好波动性大,收益高的投资策略;郑亚伟(2006)在研究了不同市场基金的投资策略后,认为基金的管理人有被动投资和主动投资两种选择,投资人要根据自身风险承受能力进行选择;在此基础上,李远芬(2011)对基金的主动投资和被动投资收益进行分析,认为基金管理人是否进行被动投资对其选股能力和择时能力的展现没有很大差别;师渊(2012)通过研究发现“自上而下”的选股方式是基金投资的核心战略;李智(2014)在剖析了证券市场的投资策略后,形成了基金行业价值投资的基本投资方式;刘晓丹(2019)研究发现,投资者的过度反应产生的价值投资方式能够获得超额收益,并且她还认为美国价值投资理念的效用是低于中国的;许阳(2019)在研究华夏大盘精选基金时发现该基金采用了价值投资理念,使用自上而下的选股方式,为投资者提供了长期稳定的超额回报。

(二)基金业绩评价指标相关研究

对基金绩效评价的研究始于20 世纪50 年代,之后随着金融学、统计学、运筹学等多个学科的发展及交叉应用,在基金绩效评价方面的研究不断得到深入,出现了大量的研究成果。

在学界,基金绩效评价没有形成一个统一的体系,现有的成果中,基金业绩的评价指标主要包括平均收益率、超额收益率、Sharpe 指标、M2 测度、Jensen 指标、Treynor 指标、信息比率等。每种指标都各有利弊,测度方式选择也取决于多个方面,比如时间期间的选择、模型的选择等。

作为最早一批开始研究基金业绩的Treynor指数,它在基金业绩衡量体系内加入了现代投资组合理论,与之不同的是,Sharpe(1966) 使用Spearman 等级相关系数构建夏普比率,研究了美国共同基金业绩持续性问题;Jensen(1968)也使用相同的Spearman 等级相关系数,但他是基于詹森指数进行的研究;Fama French 在1993 年提出用上市公司的市值、账面市值比、市盈率三个因子来估计收益率,在此之上,Carhart(2014)加上了动量因子形成了四因子模型。

国内相关学者在对基金业绩的持续性进行研究时,大多借鉴了已有的指标。如靳永飞和郑侠(2015)在对开放式股票型基金进行研究的时候,将收益率标准差、β系数以及风险修正指标作为基金业绩的评价指标。

之后,部分学者将评价指标结合起来对基金业绩进行衡量,如Martijn 等(2014)综合了四因子、五因子模型,并且加上了七因子模型,对比净回报和DGTW 调整回报采用了五种不同的方式对基金业绩进行衡量。Li(2010)在研究中使用了绝对指标平均回报率和相对指标夏普比率、特雷诺指数对基金业绩进行衡量。Beber 等(2013)使用超额风险、收益调整后的超额风险来衡量基金业绩。

三、基金及投资策略介绍

(一)富国中证价值ETF 相关信息

富国中证价值ETF(基金代码512040)于2018 年11 月成立,属于股票型基金,基金类型为契约型开放式,托管银行为中国建设银行,基金经理为曹璐迪。该基金主要投资于标的指数成份股及备选成份股,其近年来主要财务指标见表1。

表1 主要财务指标

(二)行情回顾与业绩概况

2022 年以来,受俄乌冲突和新冠疫情的影响,全球股市剧烈动荡。总体看,亚洲股市相对于全球股市表现偏弱,MSCI 亚洲指数下跌29%,较MSCI全球指数、MSCI 美国指数跌幅更深;分区域看,代表性经济体以本币计价的股指表现分化较大。韩国、尼泊尔、越南及中国的A 股、港股、台股2022 年前三季度的调整幅度均超过20%。但是,印尼雅加达综合指数、老挝LSX 指数、新加坡EDI海峡时报指数分别上涨37.2%、7.0%和0.7%;风格方面,MSCI 亚洲大盘风格跑输中小盘2.8 个百分点,成长股表现跑输价值股10.1 个百分点。无论以MSCI 亚洲指数,还是以MSCI 亚洲(除日本)指数比较,中小盘价值风格的表现均强于指数整体。外部货币金融环境趋于缓和,对亚洲股市的估值和风险偏好或有支撑,2023 年的亚洲股市有望完成筑底。然而,基于全球经济衰退风险、亚洲经济体基本面下行的压力,市场总体的反弹空间和时间仍存不确定性。不过,相对其他区域而言,亚洲股票市场的配置价值依然较高:一方面,亚洲股票中长期风险收益表现较好,具备较优的配置价值;另一方面,经过前期调整,当前亚洲股票市场整体估值水平较为合理,且以预期盈利增速衡量,亚洲股市相对全球其他区域具备相对的吸引力。

(三)富国中证价值ETF 基金投资策略

投资策略贯穿于投资的整个过程。对于投资策略的概念,通常认为是在资产投资过程中控制一定风险的基础上,获取最大收益的操作机制,是投资者通过理论学习以及实践操作过程中积累和总结的经验。

富国中证价值ETF 基金主要采用完全复制法。完全复制法是一种跟踪指数的方法,通过购买标的指数中的所有成份证券,并按照每种成份证券在标的指数中的权重确定购买的比例以构建基金股票投资组合。当指数成份股发生明显负面事件面临退市风险,且指数编制机构暂未做出调整的时候,基金管理人应当按照持有人利益优先的原则,履行内部决策程序后及时对相关成份股进行调整。

(四)资产配置策略

基金管理人在构建基金股票投资组合时,是根据标的指数成份股组成和相应权重进行的,对标的成份股和备选成份股的投资比例大于或等于基金资产净值的90%和非现金基金资产的80%,其他金融工具的投资比例按照法律法规执行。

一般情形下,富国中证价值ETF 基金的每日平均跟踪偏离度是大于或等于0.2%的,年误差小于或等于2%,如果因规则调整或其他因素导致误差偏离正常范围,基金管理者会采取措施避免误差进一步扩大。

四、投资策略效果实证分析

(一)模型构建

T-M 模型是使用基金资产组合中的超额收益来评估基金接收信息和处理信息能力的模型,Treynor 和Mazuy 在单因素Jensen 指数的基础上加入1 个2 次项构建了传统的T-M 模型,该模型将基金的超额收益分解为选股能力收益、市场超额收益和择时能力收益三部分,模型表达式为:

模型中,a代表基金的选股能力,其中:RP代表一段时间内该基金的收益率,Rf代表无风险收益率水平,Rm代表该时段内市场的收益水平,β2代表基金的择时能力。在一定显著水平下,若β2大于0 表示随着市场整体收益的上升,该基金的资产组合收益率相较之下增加的更多,则该基金拥有正向的择时能力;若β2小于0,则表示该基金没有择时能力。

综上,使用T-M 模型对富国中证价值ETF 基金的选股能力和择时能力予以考量,以衡量其投资策略的有效性。选股能力表示基金经理对于之后股票的价格走势判断的准确程度,从而测试该基金投资策略的有效性。

(二)实证结果分析

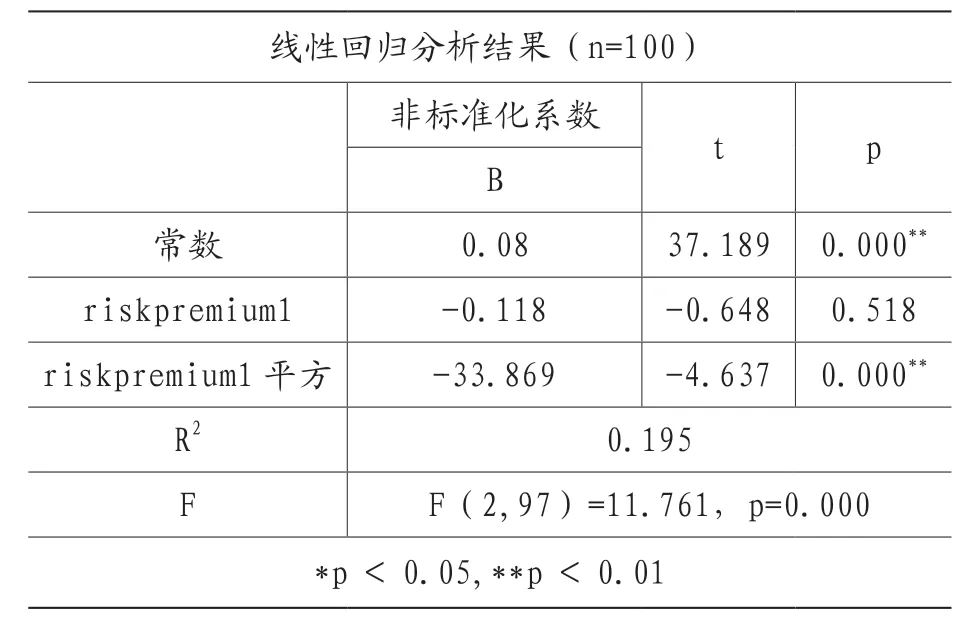

本文所选样本区间为2021 年11 月24 日至2022 年4 月22 日100 个日度数据,所用数据来源于国泰安数据库。使用SPSS 软件和T-M 模型对样本进行回归,处理结果见表2。

表2 T-M 模型处理结果

从表2 的实证结果可知,a 值在1%的显著性水平下大于0,说明富国中证价值ETF 基金具备一定的选股能力,基金的选股策略对基金的业绩做出一定正向贡献。β2在1%的显著性水平下小于0,说明基金在区间内正向的择时能力没有对基金的业绩产生贡献,表明该基金表现出一定的选股能力,择时能力较弱。

综合来看,该基金在样本期间内具备一定的选股能力,但不具备择时能力。因此,应该从市场和基金公司两个方面,通过激励制度,提高基金经理的选股择时能力。

五、投资策略不足及优化

通过分析富国中证价值ETF 基金的案例,提出以下优化基金投资策略的建议:

首先,价值投资己经逐步成为当前证券市场的主流投资理念,短期择时愈发无效,反而可能会提高波动风险。因此,基金应该以价值投资为基础,淡化择时操作,以基本面研究作为基金收益增长的主要来源,长期伴随优质标的一同成长。

其次,基金绩效的考察是收益与风险的结合,所以投资者在投资过程中要摒弃短期激进的投机心态,增强主动选股的意愿,减少随波逐流的羊群效应,以长期价值投资的态度进行基金运作。

最后,在长期价值投资的导向下,基金的投资策略不必刻意调整仓位以获取择时收益。

六、结论及建议

(一)结论

首先,本文采用T-M 模型对富国中证价值ETF基金2021 年11 月24 日至2022 年4 月22 日的投资策略效果进行实证分析。结果显示,该基金在样本期内选股策略体现一定的正向选股能力,并通过了1%的显著性检验,而择时能力为负显著,说明该基金具备一定的选股能力,不具备择时能力。

(二)建议

针对我国基金选股择时能力水平较低的问题及原因,从基金公司与基金经理方面提出一些建议。

1.随着我国基金业的兴起和发展,对基金经理人一直是推动的作用大于约束,许多基金经理选择短期投资,忽视长期的投资机会,一定程度上抑制了基金经理的选股择时能力。因此,基金管理公司应该合理设计评价制度,让基金经理既能抓住长期投资机会,又不局限于短期投资操作。

2.应加强对基金经理的研发能力培训,提高研发部门的水平,对上市公司进行认真研究,选择实际价值被低估的股票,从而提高基金选股择时能力。

3.在选择投资基金时,基金经理也需要关注到当前市场环境。市场环境会在一定程度上影响基金业绩,不同市场环境下,整个市场的流动性、投资者情绪等都会有一定的变化,基金业绩的表现情况也会因此产生较大的差异。

猜你喜欢

今日农业(2020年20期)2020-12-15

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28

土木建筑工程信息技术(2013年4期)2013-10-17

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30