基于BSC模式的战略绩效评价体系构建

——以易邦新材为例

2023-05-09 04:01:16孙宇燕

中国注册会计师 2023年4期

孙宇燕

在公司战略和平衡计分卡的四个维度中存在某种因果必然联系,即“学习与成长”驱动“企业内部业务流程”改善,“企业内部业务流程”的改善提高“顾客忠诚度”,“顾客忠诚度”促使“财务指标”的实现,最终实现企业的愿景与战略。企业使用平衡计分卡首要原因是把战略转化为行动,平衡计分卡应用于公司战略绩效评价有其内在优势,是未来发展趋势。本文以易邦新材为例,对公司应用KPI绩效评价指标体系现状以及存在的不足进行了分析总结,阐述了易邦新材应用基于BSC(平衡计分卡)的绩效考核评价体系总体设计思路,设计了基于平衡计分卡的绩效评价指标体系,对实际应用效果做了初步分析。

一、研究背景

1.易邦公司基本情况。易邦新材(以下简称“易邦公司”或“公司”)成立于2008年,是某经济工程合作有限公司(以下简称“母公司”)下属子公司,注册资本4800万元。公司主营沥青、水泥等大宗商品贸易,服务于中交、中铁、中建等大型央企及多家省内外大型国企,并与多家成长型民企有着良好合作。

2.易邦公司绩效评价方式及存在问题。母公司对易邦公司实行KPI绩效考核方式,以业务承接额、营收、应收账款、利润等财务类指标为关键指标,权重达到80%以上,管理指标以风险内控、党建等为主,权重占比不足20%。经理层实行年薪制,包括基本年薪和绩效年薪,基本年薪与年度目标完成情况和绩效考核结果直接挂钩,基本年薪=年薪基数*[(业务完成率*0.3+营收完成率*0.3+应收款回款率*0.25+利润完成率*0.15)*0.8+(管理类指标得分*0.2)]。效益年薪以当年用于分成的利润额作为计提基数。为防止因追求短期考核业绩而发生跨年度转移收入与成本等造假现象,年薪分步兑现,兑现周期为两年。

母公司对易邦公司KPI绩效考核评价模式简洁明了且可操作,考核指标相对聚焦且导向性较强,但也存在三大弊端:一是以营收完成率、应收款回款率、利润完成率等财务指标为中心的绩效考核评价方式,容易导致经营的短期行为;二是绩效考核周期短,缺乏任期考核等中长期绩效考核机制安排;三是考核指标不够全面,过于突出营收、利润等短期业绩指标,缺乏对公司核心竞争要素的持续关注。

3.推行基于BSC的战略绩效评价原因。从易邦公司历年经营业绩来看,基本保持稳定发展态势,实现了营收快速增长。但当前面临更为突出的问题是盈利能力较低,同时对长远战略转型升级关注度不足,对核心竞争力要素的提升与发展关注度不够,改性沥青新产品研发与生产、资金实力等核心竞争力提升、人员团队建设等滞后于业绩目标增长。面对同行业激烈市场竞争以及产业链上下游挤压,对易邦公司的考核要逐步由重短期向短中长期并重、向关注战略与核心竞争要素转变。

二、基于BSC的战略绩效评价体系总体设计

(一)易邦公司战略定位与目标

易邦公司未来将以市场为导向,以道路材料贸易为主,大力开发市场紧缺、附加值高的产品,提升产品竞争力。公司战略主题主要涵盖三个方面:有效益的营业收入增长、由纯贸易向贸工技结合转型升级、资金回款风险可控。规划到2025年,公司营业收入达到17亿元,利润总额达到3200万元,净利润率达到1.6%以上。

(二)基于BSC的战略绩效评价体系总体思路

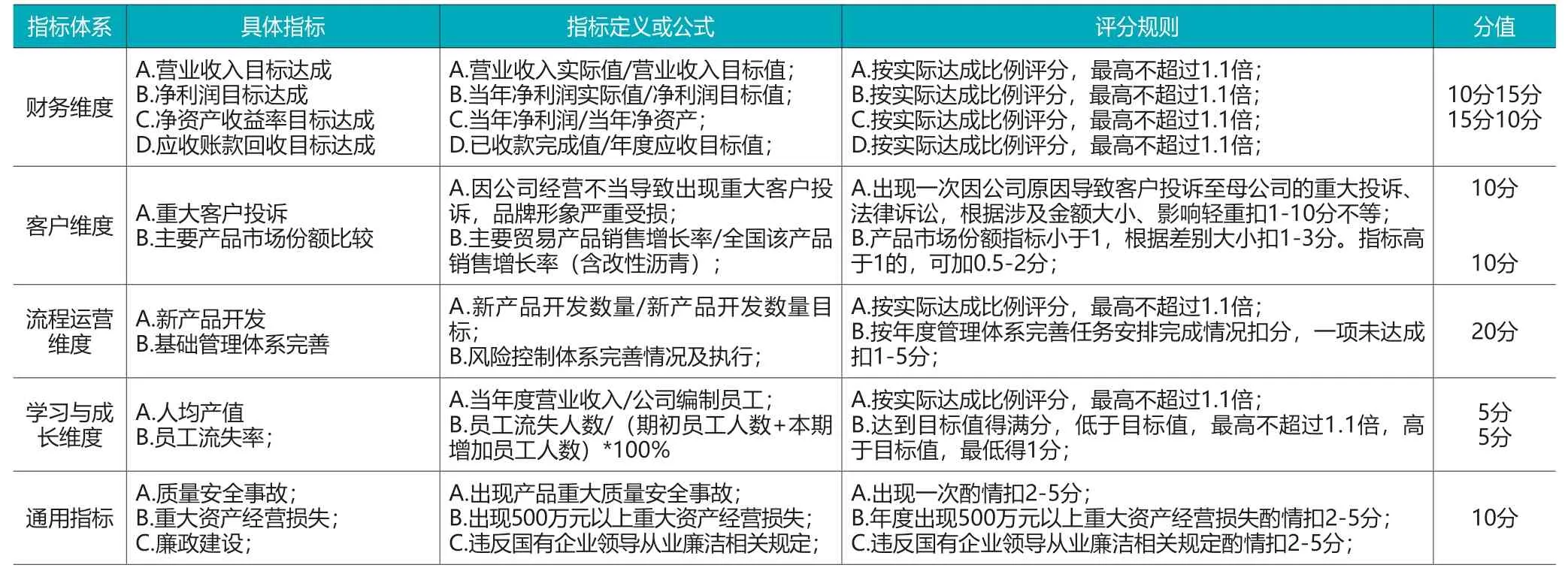

1.考核指标设计与绩效设计及评价规则。基于BSC的战略绩效评价体系设计原则为战略导向原则、财务引领原则、简洁可行原则。

(1)以BSC和通用指标及否决项为年度绩效评价基本框架

财务维度。财务维度主要考核四个指标,即营业收入、利润率、净资产收益率、应收账款总额。为凸显有效益的营收规模增长等公司3大战略主题,重点要突出利润率、净资产收益率指标,权重占比要高于营业收入、应收账款总额指标。引导公司产品结构转型升级,引导沥青贸易向改性加工等高附加值环节拓展。

客户维度。公司属于高度市场化竞争行业,沥青、钢材等对工程进度、质量、安全影响非常大,客户对产品质量、供应服务等方面尤为关注。从客户维度主要考核两个指标:重大客户投诉、主要产品市场份额比较。

流程运营维度。受国际原油价格波动、国内工程建设需求季节性变化等多方面因素影响,上游产品供应不确定性较大,产品价格瞬息万变。下游工程项目进展受赶工、天气等各种因素影响大。只有大幅提高内部流程运营效率,才能有效抓住瞬息市场机会,才能有效满足下游需求。从流程运营角度主要考核两个指标:新产品开发、基础管理完善程度。

学习与成长维度。人才或团队是公司竞争的核心要素之一,拥有一支懂行业、懂业务、懂管理的优秀业务、技术研发与管理团队是公司经营生产稳定发展、实现战略转型升级的关键保障。从学习与成长角度重点考核两大指标:人均产值、员工流失率。

通用指标及否决项。包括重大质量安全事故、重大资产经营损失、违反国有企业领导从业廉洁相关规定等。

年度绩效考核评价总分为110分,其中财务、客户、流程运营和学习与成长指标分值之和为100分,通用指标及否决项指标采取加扣分制度,占10分。各维度指标评分人为母公司相关部门,所有指标评分依据资料或数据都要经过母公司审计部门审计。

(2)任期考核指标。为简化考核评价过程,综合评价经理层在任期内的绩效贡献,以任期内各年度考核综合平均得分为基础,突出中长期考核评价,突出资产保值增值,突出战略目标实现。

表1 年度考核指标及评分规则

表2 任期绩效考核评价新增指标及评分规则

任期绩效考核评价总分为100分,新增任期国有资产保值增值指标、不良资产比率以及关键战略目标及举措实现指标分别占25分,任期内各年度考核综合平均得分占25分。具体指标评分人为母公司相关部门,所有指标评分依据资料或数据都要经过母公司审计部门审计。

2.考核评价周期。易邦公司经理层实行任期业绩考核和年度业绩考核相结合的方式,其中任期业绩考核评价周期为三年(与任期一致)。任期业绩考核以任期所涉及的年度为考核期,任期内年度业绩考核期限从每年的1月1日到12月31日止。

3.绩效评价兑现。易邦公司经理层薪酬调整为由基本年薪、效益年薪和任期激励收入构成,绩效考核评价结果作为薪酬核算发放依据,与基本年薪、效益年薪、任期激励收入均挂钩,基本年薪只与财务指标挂钩,简化后基本年薪挂钩公式为:总经理基本年薪=年薪基数*财务维度指标得分。保留效益年薪兑现机制,与年度绩效考核评价总分挂钩。新增任期激励机制,与任期考核评分结果挂钩,任期激励收入=任期激励收入基数*任期绩效考评得分。

三、基于BSC的战略绩效评价体系应用过程

(一)实施变革步骤

2021年上半年做好变革准备工作,2021年5月-2021年7月变革方案形成,经母公司董事会、党委会审定后,在易邦公司开展宣贯,形成统一认识,2021年开始试运行,2022正式实行,下一步将平衡计分卡绩效考评体系推向部门、员工层面。

(二)实施过程中遇到的主要问题及对策分析

1.主要问题。(1)平衡计分卡模式绩效考核评价指标复杂,加重了考核工作量。平衡计分卡模式财务维度指标占比下降,能否保证当年度财务目标实现,其他维度指标目标实现能否对当年度财务指标达成产生正激励,会不会出现考核得分高,但经营业绩指标完成不佳的情况。(2)公司缺乏基于平衡计分卡模式的绩效考核评价体系实操经验,对其掌握不到位,可能带来一系列操作偏差。(3)部分指标数据难以收集或评价,比如主要产品市场占有率指标如何计算与收集数据,市场数据以什么为依据。

2.对策分析。(1)统一思想,首先要在母公司董事会、党委会形成高度统一认识,将关注短期业绩逐步转移到关注中长期战略目标实现上来;其次是要在易邦公司层面加强宣贯,提高新的绩效考评体系接受度。为防止指标过多导致精力分散不利于财务指标实现的问题,在指标权重设计中,财务指标占比不低于50%。(2)基于公司缺乏基于平衡计分卡模式的绩效考核评价体系实操经验,易邦公司主要通过邀请有经验的第三方协助公司共同推进变革。(3)指标设计尽可能简单易操作,不易操作或数据难收集的指标不纳入考核范畴,且指标设置、数据或资料来源、评分规则等均要经过公司上下反复讨论,甚至模拟操作,从科学性、可行性等多个维度进行把控。

四、基于BSC的战略绩效评价体系应用成效

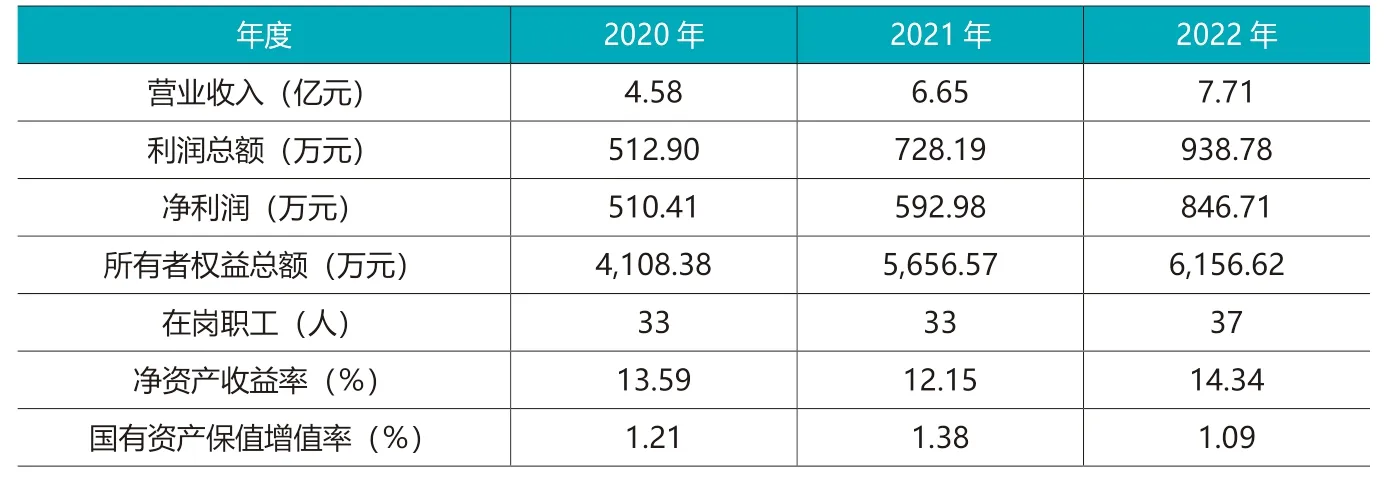

从表3数据来看,2021年以来,易邦公司推行基于BSC的战略绩效评价体系效果明显,营业收入、净利润、净资产收益率稳步增长,2022年人均产值达到超2000万元,2022年人均产值较2020年增长50%以上。更重要的是,2021年以来易邦公司在成品油(柴油)销售资质获取、改性沥青研发生产与销售等领域取得一系列战略突破,易邦公司经营朝着战略目标稳步前进。

表3 2020—2022年易邦公司部分经营数据

随着公司进入快速成长阶段,长期战略考量、核心竞争力打造等必须纳入考虑范围,原来以KPI为核心的绩效评价体系越来越不能适应公司战略发展需要,选择基于平衡计分卡模式的绩效评价指标体系是公司发展必然选择。基于平衡计分卡模式的绩效评价指标要做到科学、可量化、数据可收集、评分有依据、操作简便,既可以避免传统企业绩效评价指标体系的缺陷,全面、科学、合理地对公司经营管理绩效进行评价,同时也可以将战略目标与部门、员工日常工作联系起来,使得战略目标在各个层级得以落实,有利于公司“十四五”战略规划目标的顺利实现。

猜你喜欢

小学生学习指导(高年级)(2021年6期)2021-06-19 05:37:26

大众投资指南(2021年35期)2021-02-16 01:06:06

颂雅风·艺术月刊(2019年11期)2019-03-15 09:23:48

四川党的建设(2018年18期)2018-10-17 01:26:00

金融博览(2016年12期)2017-01-09 18:10:10

做人与处世(2016年14期)2016-08-23 10:18:44

中国市场(2016年45期)2016-05-17 05:15:28

山东青年(2016年2期)2016-02-28 14:25:31

商业会计(2015年15期)2015-09-21 08:26:44

共产党员(辽宁)(2012年12期)2012-07-27 05:57:42