基于非凸惩罚函数的高维协方差矩阵的建模①

2023-05-08 04:38杨小卜

西南师范大学学报(自然科学版) 2023年4期

杨小卜

兰州财经大学 统计学院,兰州 730030

随着信息技术的发展与数据可获取性的提高,金融资产的维度也随即呈现出爆炸增长的趋势.金融资产维度的增加会给资产协方差矩阵的估计带来困难,甚至会导致病态协方差矩阵的产生.而资产协方差矩阵又是投资组合理论的基础,其估计的精确与否最终会直接干扰与影响投资组合模型.

为了对高维协方差矩阵进行精准的估计,学者们进行了许多相关的研究,主要的思想是对矩阵进行稀疏与降维处理.如文献[1-2]通过引入不同的门限函数把总体协方差矩阵的一些非对角线元素替换为0,在保留对角线元素的基础上来避免维数诅咒.文献[3-4]使用因子模型来降低数据维度,提升其估计效率.上述2类方法虽然可以提升协方差矩阵的估计精确性,但没有从时间变化的角度去分析与研究协方差矩阵,没有将不同时间段的协方差矩阵看成是一组时间序列,也没有考虑因时间变化而产生的信息对于协方差矩阵估计的影响.

文献[5]发现协方差矩阵随着时间的推移有着较强的自回归结构,并且发现预期收益与这一变化密切相关.随着这一发现,学者们开始将时间序列的估计方法运用于协方差矩阵的估计中,如文献[6]提出的条件自回归威沙特(CAW)模型、文献[7]提出的结合DCC框架的双不对称GARCH-MIDAS模型、文献[8]提出的DCC-GARCH模型.但上述模型所估计的协方差矩阵维度较低,没有考虑高维的情况.此外,高频数据也逐渐成为近些年来的研究热点.文献[9]的研究表明低频协方差矩阵转化为高频协方差矩阵的经济价值是巨大的,但是文中也只是讨论了低维资产配置的问题.文献[10]提出了基于高频数据的高维协方差矩阵估计模型——VAR-LASSO模型,该模型在VAR模型的基础上,引入LASSO惩罚函数,对待估向量的参数进行稀疏处理,来提高模型估计的精确性.通过实证分析发现,该模型的估计精确性明显优于传统的DCC模型与EWMA模型.虽然VAR-LASSO模型可以估计高维协方差矩阵,但由于LASSO惩罚函数不满足Oracle性质,当面对较大的真实未知参数时,会产生较大的估计误差,导致参数估计为有偏估计.

因此,本文拟借鉴文献[10]提出的VAR-LASSO方法,尝试对高维已实现协方差矩阵进行建模.为了克服LASSO惩罚函数不满足Oracle性质的缺陷,将满足Oracle性质的SCAD惩罚函数与MCP惩罚函数引入VAR模型中,提出VAR-SCAD模型与VAR-MCP模型,并证明两种模型估计参数的Oracle性质.最后用实际高频股票数据对高维已实现协方差矩阵进行建模,使用文献[11]提出的特征值替换方法来确保预测协方差矩阵的正定性,并对模型构建最小方差投资组合模型,探究其在实际投资组合中的应用.

1 模型构建

1.1 符号

1.2 已实现协方差矩阵

与传统的低频数据相比,高频数据会包含更为细致与丰富的数据信息,其估计值也更接近真实的协方差矩阵.本文采用文献[12]提出的方法来构造已实现协方差矩阵(RCOV,简记为R).假设一个投资组合具有n维资产,则其已实现协方差矩阵构造为

1.3 VAR-LASSO模型的构建

(1)

观察(1)式可以发现,自回归模型中的待估参数的个数k以n2的速度增加,会产生大量的待估参数,导致最小二乘估计惩罚函数的精确度大幅度下降.为了解决这一问题,文献[11]使用文献[13]提出的LASSO惩罚函数来提升估计的精确度.为了方便模型的估计与计算,在使用LASSO惩罚函数之前,可以先对模型进行如下的改写:

y=Xβ*+ε

(2)

变换模型之后,引入LASSO惩罚函数,该惩罚函数不但可以将不重要的参数压缩为0,同时还可以同步进行特征选择,实现数据的降维.文献[10]中模型(1)的参数β*通过最小化

(3)

进行估计.

1.4 新模型的提出

为了改进LASSO惩罚函数不满足Oracle性质的缺点,本文使用满足无偏性的MCP惩罚函数与SCAD惩罚函数来对VAR-LASSO模型进行改进.

1.4.1SCAD惩罚函数与MCP惩罚函数

文献[14]基于LASSO惩罚函数不满足Oracle性质提出了如下的SCAD惩罚函数:

(4)

其中a>2,λT≥0.为了更进一步了解其惩罚的背后含义,可以对(4)式求导,得

(5)

可以发现,当|βi|≤λT时,SCAD惩罚函数与LASSO惩罚函数拥有相同的惩罚力度,但是随着|βi|的增加,SCAD惩罚函数的惩罚力度会逐渐降低,当|βi|>aλT时,惩罚力度降为0,这保证了较大的|β|不会被过度地惩罚,确保了较大参数估计的无偏性.

文献[15]提出的MCP惩罚函数也同样满足Oracle性质,且在处理特征之间有很高相关性数据时,表现要比SCAD惩罚函数更好.MCP惩罚函数的惩罚项为

(6)

其中a>1,λT≥0.

(7)

MCP惩罚函数与SCAD惩罚函数的惩罚逻辑类似,随着|βi|的增加,惩罚力度会逐渐地降低到0.

1.4.2VAR-SCAD模型与VAR-MCP模型

在VAR-LASSO模型的基础上,将(3)式中的λT‖βi‖l1项代换为(4)式,则VAR-SCAD模型的参数可通过如下函数估计:

(8)

将(6)式代换为(3)式中的λT‖βi‖l1项,可以得出VAR-MCP模型的参数估计函数为

(9)

在(8)式与(9)式中,还有未知的参数a需要进行估计.不同参数a的取值会直接影响(8)式与(9)式的估计性能.对于(8)式中的参数a,文献[14]通过蒙特卡洛模拟得出a的最优值约等于3.7,(9)式的a在实际的使用中通常默认为3.通常使用CV法、L曲线法[16]、AIC信息准则等方法对λT进行估计,本文使用CV法进行估计.

1.4.3VAR-SCAD模型与VAR-MCP模型估计参数的Oracle性质

为了后续估计参数Oracle性质的证明,先给出如下4个正则条件:

1)εi,1具有有限四阶矩,i=1,…,k;

按照施工比例配置并用电动搅拌机充分搅拌均匀。保持均匀速度喷涂多彩印象石专用面漆,提供涂层表面光洁明快的手感以及涂层更具耐污、耐擦洗、耐候、耐变色性能力。

定理1在条件1)-4)成立的情况下,当T→∞时,VAR-SCAD模型的估计参数满足如下性质:

定义

由文献[17]中的定理11.2.1与文献[18]中第十章的定理1可得

则

综上所述,由Slutsky定理可得

由于VT(μ)是一个凸函数,且V(μ)有唯一最小值点(Ik⊗C)-1w,可得

定理1(ii)得证,下面证明定理1(i).

由假设4)可得

综上所述,可以得

定理2在条件1)-4)成立的情况下,当T→∞时,VAR-MCP模型的估计参数满足如下性质:

定理2的证明过程与定理1类似,区别在于两种模型的惩罚项,结合定理1的证明过程可得证定理2.

2 实证分析

2.1 数据来源与清洗

2.2 测试误差

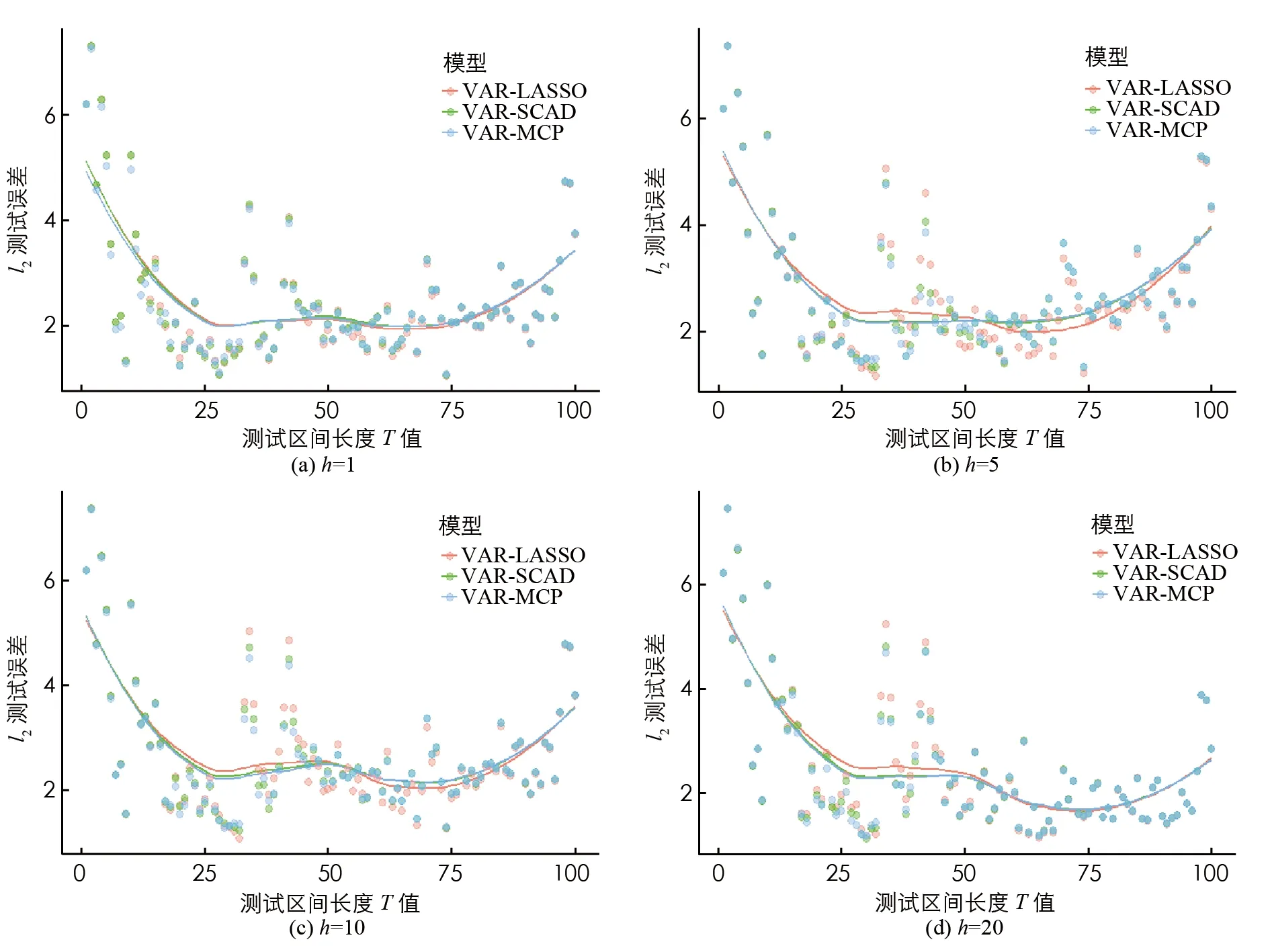

上述4种指标越小,代表模型的估计精确度越高,l2测试误差对比如图1、图2所示.

将清洗后的数据划分为训练集与测试集两个部分,其中训练集404天,测试集100天.在VAR模型的拟合中,默认VAR模型的滞后阶数为1.

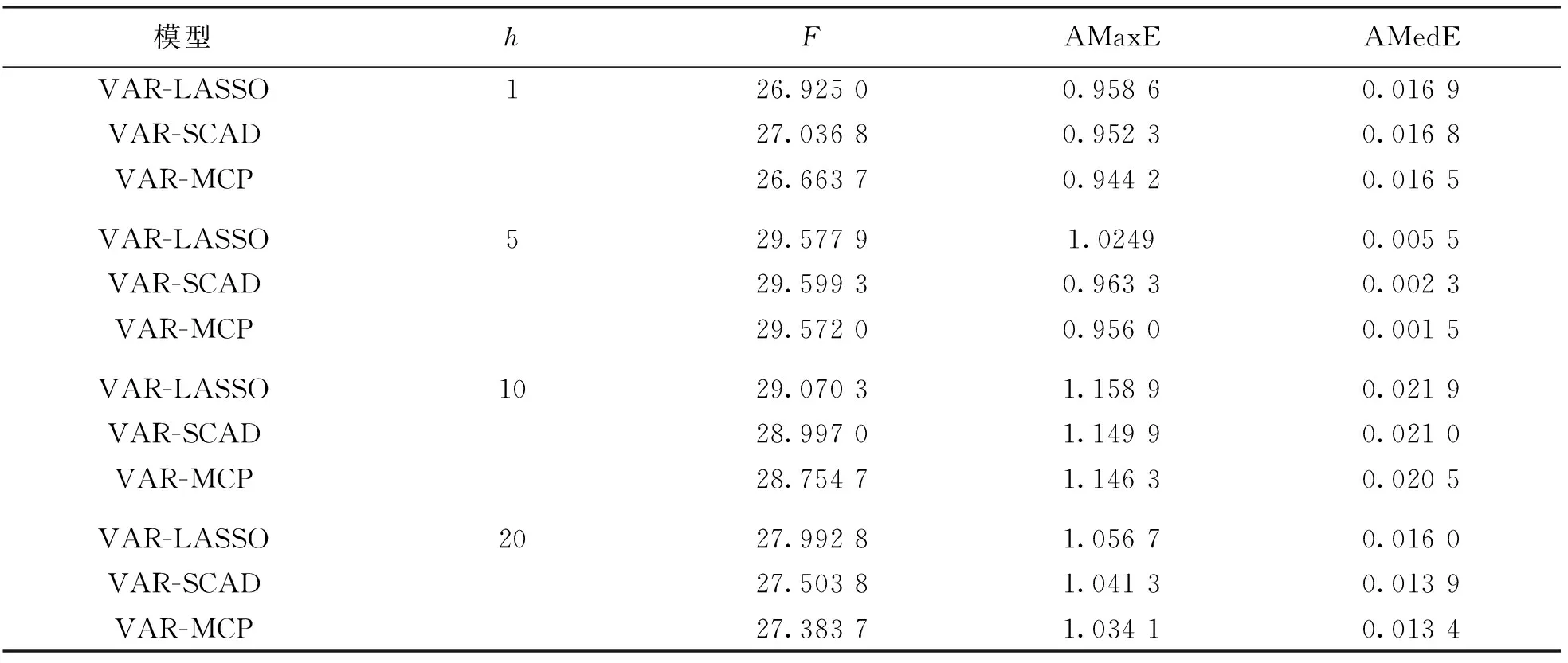

表1 3种模型的测试误差比较

观察表1可得,VAR-LASSO模型在h=1,5的情况下,F范数(F)分别为26.925 0,29.577 9,而VAR-SCAD模型仅为27.036 8,29.599 3,VAR-LASSO模型的表现要优于VAR-SCAD模型.但在平均最大绝对误差(AMaxE)与平均测试误差中位数(AMedE)这两项指标上,VAR-LASSO模型均最大,表现逊色于VAR-MCP模型与VAR-SCAD模型.当h=10,20时,VAR-LASSO模型的F范数(F)分别为29.070 3与27.992 8,拥有3种模型中最差的测试精度.虽然VAR-SCAD模型在h=1,5时,从指标F范数(F)来看,VAR-SCAD模型的优势相较于VAR-LASSO模型不明显,但是h=10,20时,从表1的3种指标来看,VAR-SCAD模型的测试精确度仅次于VAR-MCP模型.无论h取何值,VAR-MCP模型均拥有最优的估计精确性,3种评价指标均最小.

更为直观的信息可以从图1与图2中获得.观察图1可以发现,当h=1时,3种模型的测试误差差异不大,VAR-LASSO模型与VAR-SCAD模型在前期的测试误差几乎重合,VAR-MCP模型的测试误差与其误差曲线都明显较低,在测试的后期,3种模型的测试误差十分贴近,3条线几乎重合.h=5,10时,3种模型的测试误差光滑曲线走势相同,在测试前期,VAR-MCP模型与VAR-SCAD模型的测试误差点与其误差曲线较低,但当T=50时,VAR-LASSO模型的表现反而会优于VAR-MCP模型与VAR-SCAD模型.当h=20时,可以明显看出VAR-MCP模型与VAR-SCAD模型的测试误差要小于VAR-LASSO模型.不同h情况下的3种模型的测试误差光滑曲线走势大致相同,都是在测试前期误差较大,测试中期误差会逐渐减小,到了测试后期,误差又会慢慢增大.

图1 3种模型在不同h下的误差光滑曲线图

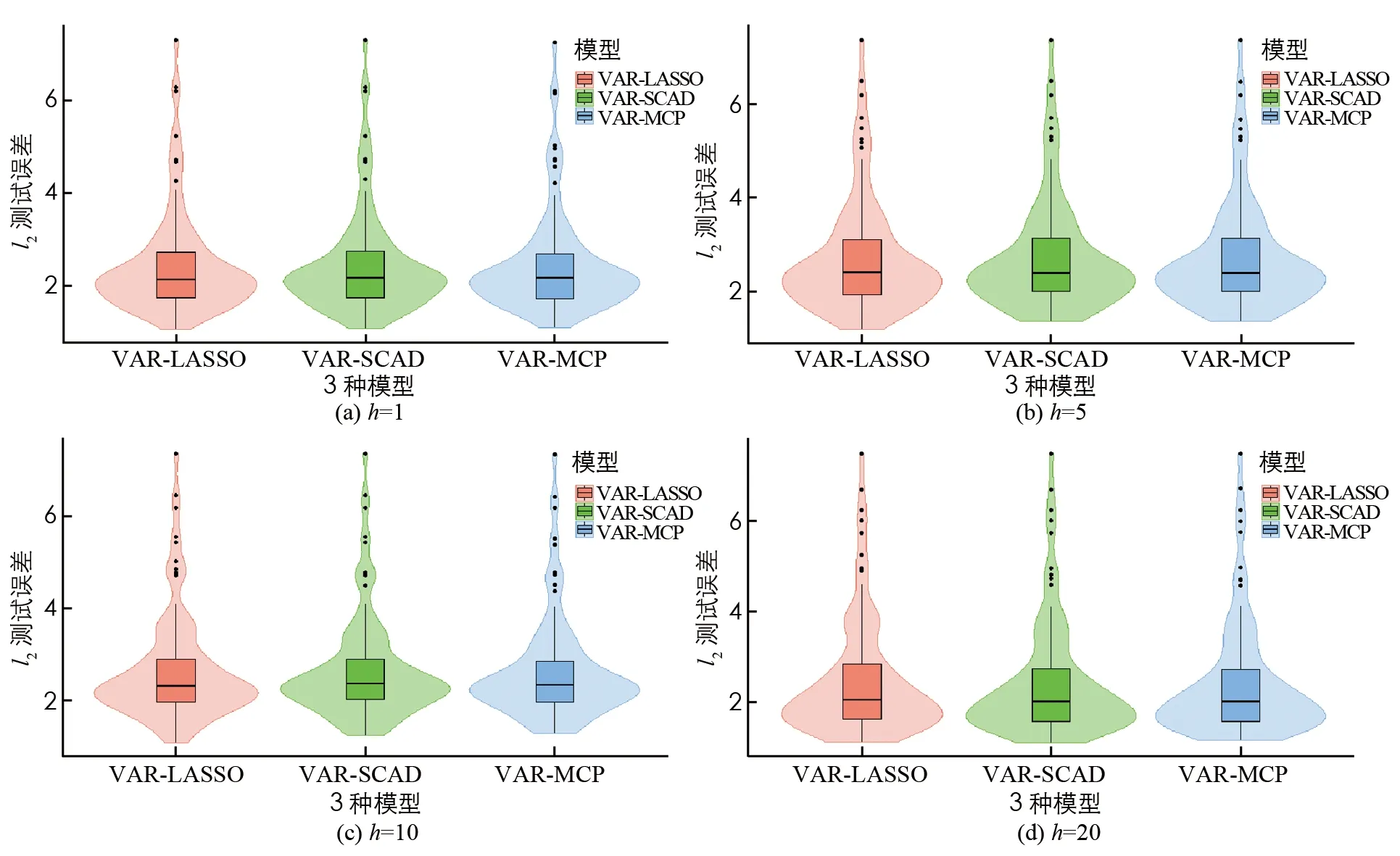

图2是小提琴图,图形内部是一个箱线图,箱线图外部颜色的宽度代表着数值分布的密集程度.由图2可知,相较于VAR-LASSO模型,VAR-MCP模型的异常值较小且集中.VAR-SCAD模型在h=1,5时,异常值的大小与分布与VAR-LASSO模型类似,而当h=10,20时,VAR-SCAD模型的异常值的大小与分布和VAR-MCP模型类似.同时也可以发现,当h=20时,VAR-LASSO模型的上四分位数偏大,说明VAR-LASSO模型较大测试误差值的数量要多于VAR-SCAD模型与VAR-MCP模型.VAR-SCAD模型与VAR-MCP模型的小提琴图的底部相较于VAR-LASSO模型来说更为圆润与宽大,表明这两种模型的测试误差分布相对集中,模型也更为稳健.

图2 3种模型在不同h下的小提琴图

综上所述,相较于VAR-LASSO模型,VAR-SCAD模型与VAR-MCP模型的测试精确性有着明显的提升,VAR-SCAD模型与VAR-MCP模型的稳健性也要优于VAR-LASSO模型.VAR-SCAD模型在h较大的情况下表现较好,VAR-MCP模型全局表现最优.

2.3 VAR-SCAD模型表现分析

文献[19]研究指出,在变量具有相关性的情况下,SCAD惩罚函数的表现会不如LASSO惩罚函数,下面从股票相关性角度分析VAR-SCAD模型表现不佳的原因.

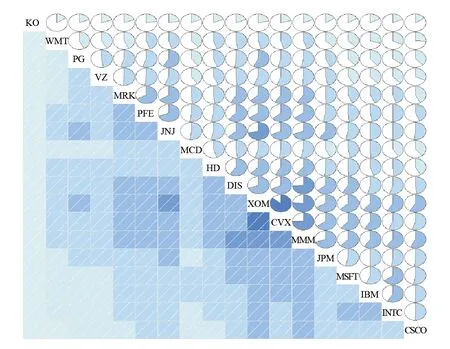

图3 18种股票的相关性图

图3中间为股票名,上三角单元格饼图的填充程度代表相关系数的大小,下三角单元格为相关系数热力图.18支股票的最低相关度为0.16,51%的股票之间的相关性要高于0.5,这导致VAR-SCAD模型的参数虽然具有Oracle性质,但测试精确性在h较小的情况下不如VAR-LASSO模型,更不如可以较好处理相关性数据的VAR-MCP模型,这也与文献[19]的研究结果保持一致.

3 投资组合中的应用

采用上文18种股票的已实现协方差矩阵构建均值—方差投资组合模型.选取100个已实现协方差矩阵进行投资组合模型的模拟研究,在投资组合分析中,将h分别设置为1与10.

假定股票交易中没有手续费的产生,无风险收益为0.投资组合模型的表达式为

为了对比3种模型构建的投资组合模型的绩效,选用夏普比率(SP)这一指标对投资组合模型进行评价.夏普比率表示单位风险所带来的收益,夏普比率值越大表示投资组合的收益越好.

通过表2可以发现,在各种情况之下,VAR-MCP模型构建的投资组合均拥有最大的夏普比率.在h=1时,VAR-LASSO模型构建的投资组合的夏普比率为0.101 010 1,仅略大于VAR-SCAD模型构建的投资组合的夏普比率.当h=10时,VAR-SCAD模型构建的投资组合的夏普比率为0.101 037 2,略小于VAR-MCP模型构建的投资组合的夏普比率0.102 079 6,此时VAR-LASSO模型构建的投资组合的表现最差,拥有最小的夏普比率0.101 003 9.

表2 3种模型的投资组合的夏普比率

4 结论

随着信息技术的发展与数据可获取性的提高,金融数据的维度与频率都呈现出快速增长的趋势.基于高频金融数据,本文在VAR-LASSO模型的基础上,将非凸惩罚函数即MCP惩罚函数与SCAD惩罚函数引入VAR-LASSO模型,得到了新的VAR-SCAD模型与VAR-MCP模型,并证明了VAR-SCAD模型与VAR-MCP模型估计参数的Oracle性质.使用VAR-SCAD模型与VAR-MCP模型对高维已实现协方差矩阵进行建模,通过高频股票数据的实证研究,发现将SCAD惩罚函数与MCP惩罚函数引入VAR模型后,较好地克服了LASSO惩罚函数面对较大真实未知参数会产生较大估计误差的缺点,VAR-MCP模型在不同h的情况下均拥有最小的测试误差.VAR-SCAD模型在h较大的情况下表现优于VAR-LASSO模型,但在h较小的情况下,因为股票数据之间的高相关性,VAR-SCAD模型的表现不如VAR-LASSO模型.

最后通过构建均值—方差投资组合模型可以发现,VAR-MCP模型构建的投资组合可以为投资人带来最高的经济收益.VAR-SCAD模型构造的投资组合在h较大的情况下,表现仅次于VAR-MCP模型构造的投资组合.

猜你喜欢

小读者(2020年2期)2020-03-12

阅读(快乐英语高年级)(2019年11期)2019-09-10

趣味(语文)(2018年1期)2018-05-25

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

考试周刊(2016年54期)2016-07-18

自动化学报(2016年8期)2016-04-16

学苑创造·A版(2015年6期)2015-07-01

湖南师范大学自然科学学报(2013年5期)2013-03-11