社会融资对产业结构升级的影响实证研究

2023-05-06 04:58高闯闯张旭

长春理工大学学报(社会科学版) 2023年2期

高闯闯,张旭

(青岛大学经济学院,山东青岛,266061)

党的十九届五中全会提出,“十四五”时期我国将加快发展现代产业体系,推动经济体系优化升级,“坚持把发展经济着力点放在实体经济上,推进产业基础高级化、产业链现代化,提高经济质量效益和核心竞争力”[1]。加快产业结构升级成为我国实现高质量发展的关键。金融是实体经济的血脉,产业结构升级离不开金融的大力支持。2011 年,中国人民银行开始公布社会融资规模数据,它是全面反映金融对实体经济资金支持的总量指标,已成为我国宏观调控的核心变量之一[2]。截至2020 年末,我国社会融资规模存量达到284.83 万亿元,是2011 年末的2.72 倍。与此同时,我国一二三产业增加值的比重从9.2∶46.5∶44.3 调整为7.7∶34.7∶54.5,产业结构发生显著变化。研究社会融资规模、结构变化对产业结构升级的影响效应,有助于深化对金融与实体经济关系的认识,提高货币政策实施效果,推动经济实现更高质量的发展。

一、文献综述

Goldsmith(1969)[3]认为,金融发展是指金融结构(金融工具和金融机构)的演变,金融发展有助于引导资源加速集中、优化资源配置,带动产业“量”的扩张以及“质”的提升,加速产业结构升级。学术界多采用存贷款总额、金融相关率、货币化率等指标来衡量某一地区金融发展状况。近年来,社会融资规模成为衡量金融发展水平和结构变化的重要指标,关于社会融资与产业结构升级的文献主要集中在两个方面。

(一)社会融资规模对产业结构的影响

一是社会融资规模增加对产业结构升级存在正向效应。张嘉为等(2012)[4]认为,相比于银行贷款,社会融资规模对产业结构升级的影响更为明显,其作为货币政策的中间目标具备合理性与可行性。刘玚等(2017)[5]基于门槛回归模型研究发现,社会融资规模的扩大有助于产业结构的优化,并且在金融欠发达的地区尤为明显。二是该影响存在长短期差异。王华(2015)[6]发现,在长期中,社会融资规模可有效促进产业结构升级。周宗安与王显辉(2014)[7]认为,在长期中社会融资规模对产业结构升级有正向促进作用。李中坚、徐廷全(2017)[8]采用协整检验的方法研究发现,在长期中社会融资规模对产业结构升级的促进作用好于短期。徐云松(2018)[9]运用工具变量法研究发现,在长期中直接融资对产业结构升级有促进作用,且对西部地区更为明显,而在短期则对东部地区促进效果更好。

(二)社会融资结构对产业结构的影响

一是直接融资、间接融资表现出相同的作用。饶萍和吴青(2017)[10]、陈时兴(2011)[11]认为,直接融资与间接融资都对产业结构升级具有正向的促进作用。牛润盛(2013)[12]运用状态空间模型研究发现,非银行信贷融资在产业结构升级中扮演着更加重要的角色。二是直接融资、间接融资对产业结构升级的促进作用存在差异。周宗安与王显辉(2014)[7]认为,在长期中直接融资、表外融资的促进作用较强,而在短期影响则不太明显。李媛等(2020)[13]认为,在社会融资总量中,直接融资发挥显著正向影响。而杨小玲(2010)[14]、王立国等(2015)[15]、刘小瑜等(2019)[16]认为,间接融资对产业结构升级的促进作用更强,银行信贷对产业结构升级仍然发挥主导作用。龚强等(2014)[17]认为,在产业发展较为成熟时,企业信用风险较低,银行信贷对产业结构升级的促进作用较好。夏明明、尚昱吟(2014)[18]基于构建状态空间模型研究发现,在长期中间接融资对产业结构升级存在显著的正向影响。

既有研究具有以下特点。一是在研究视角上,多从国家层面展开分析,或选择单个省份展开案例研究,从省域视角进行的区域差异化研究较少。二是在研究内容上,多集中于社会融资总量或者单一的融资方式(如银行信贷、股票融资)对产业结构升级的影响,较少从整个融资体系出发,从规模与结构两方面同时探讨社会融资对产业结构的影响。三是在研究方法上,主要运用VAR 模型、协整检验或者是构建面板模型等方法研究社会融资与产业结构升级之间的关系。本文以我国31 个省级行政区为样本,采用固定效应模型来探求社会融资规模、结构对产业结构升级的影响效应,为金融支持经济高质量发展提供政策借鉴。

二、社会融资对产业结构升级影响的理论分析

根据已有的文献研究,社会融资对产业结构升级有如下的理论作用机制(见图1)。

图1 社会融资影响产业结构升级的理论分析

根据高静文(2005)[19]、郑南源等(2007)[20]、王立国和赵婉妤(2015)[15]等学者的研究,金融体系主要通过四种机制对产业结构产生影响。一是资本形成机制,金融通过提升要素投入规模促进经济增长与产业结构升级。二是资金导向机制,金融引导资金由投资回报率较低的部门流向投资回报率较高的部门,从而促进产业结构调整升级。三是信用催化机制,金融有助于将更多的资金投向高新技术产业,通过促进技术进步使产业结构得以优化。四是产业整合机制,大规模资本流入有助于企业技术创新与进步,提升核心竞争力,进一步加速产业结构升级。

社会融资规模包含人民币贷款、外币贷款、企业债券、非金融企业境内股票融资与其他的融资方式。人民币贷款与外币贷款属于间接融资,企业债券与非金融企业境内股票融资属于直接融资。两者对产业结构升级的促进作用存在差异性。直接融资的作用主要体现在市场方面,即通过证券融资与市场化运作,帮助资本密集型和技术密集型产业获得融资,完成兼并重组,推进高技术产业与“四新”经济发展。间接融资的作用主要体现在信用扩张与政策引领方面,银行通过生产贷款为现金流稳定、财务指标良好的企业提供资金,支持优势产业发展,通过消费贷款满足公众消费需求并间接影响产业结构。同时,政府可借助信贷政策,引导资金流向高新技术产业、先进制造业等重点发展的产业,推进产业结构升级。

三、实证研究设计

(一)变量指标说明

以我国31 个省级行政区为研究对象,采用固定效应模型实证检验社会融资规模、结构对产业结构升级影响效应是否存在差异。研究变量选取如下:

1.被解释变量:产业结构升级

借鉴付凌晖(2010)[21]的研究,采用夹角余弦法来测算各省份的产业结构升级指数(iss),公式为:

其中,Y0=(y1,0,y2,0,y3,0)表示三次产业增加值占GDP 的比重,x1=(1,0,0),x2=(0,1,0),x3=(0,0,1)。通过计算出的产业结构升级指数(iss),数值越高,表示产业结构升级的程度越高。

2.解释变量:社会融资规模

以社会融资规模(rz)作为核心解释变量,其中,本外币贷款、企业债券发行量与非金融企业境内股票融资分别以银行信贷(loan)、债券融资(bond)、股票融资(stock)来表示。

3.控制变量

借鉴蓝庆新 等(2013)[22]与李文艳、吴书胜(2016)[23]的研究,选取如下控制变量:政府干预程度(fe),为财政支出占该省份GDP 的比重;城镇化率(urb),为城镇人口占总人口的比重;货运水平(fre),为铁路货运总量占年末总人口的比重;人力资本(hc),为人均受教育年限,采用小学6 年、初中9 年、高中12 年、大学16 年的规则进行测算;开放程度(open),为进出口总额占GDP 的比重。

(二)模型构建

根据前述理论分析,本文建立固定效应模型来分析社会融资规模、结构对产业结构升级的影响。对解释变量进行了对数化处理,以解决可能存在的异方差问题。

1.基准回归模型

其中,issit为i省份t年的产业结构升级指数,ln rzit为取对数后i省份t年的社会融资规模,ln loanit为取对数后i省份t年的银行信贷融资总量,ln bondit为取对数后i省份t年的债券融资总量,ln stockit为取对数后i省份t年的股票融资总量,controlit为一系列控制变量的集合,γi为个体固定效应,δt为时间固定效应,εit为随机误差项。

(三)变量的描述统计

基于我国31 个省区市2013—2019 年的数据展开研究,数据源自央行公布的《地区社会融资规模增量统计表》以及各省区市的《统计年鉴》。对部分变量对数化处理,处理后主要变量呈现出以下特征:一是我国各省区市产业结构升级呈现稳步上升的态势,产业结构升级指数的标准差相对较小,表明该数据比较稳定;二是各省区市社会融资规模指标值存在明显差异,社会融资总量、银行信贷、债券融资、股票融资等各变量的离散程度较大,其中股票融资的最小值仅为0.338 2,一定程度上反映出我国地区间经济金融发展水平的差异。

四、实证分析

(一)社会融资规模对产业结构升级影响效应

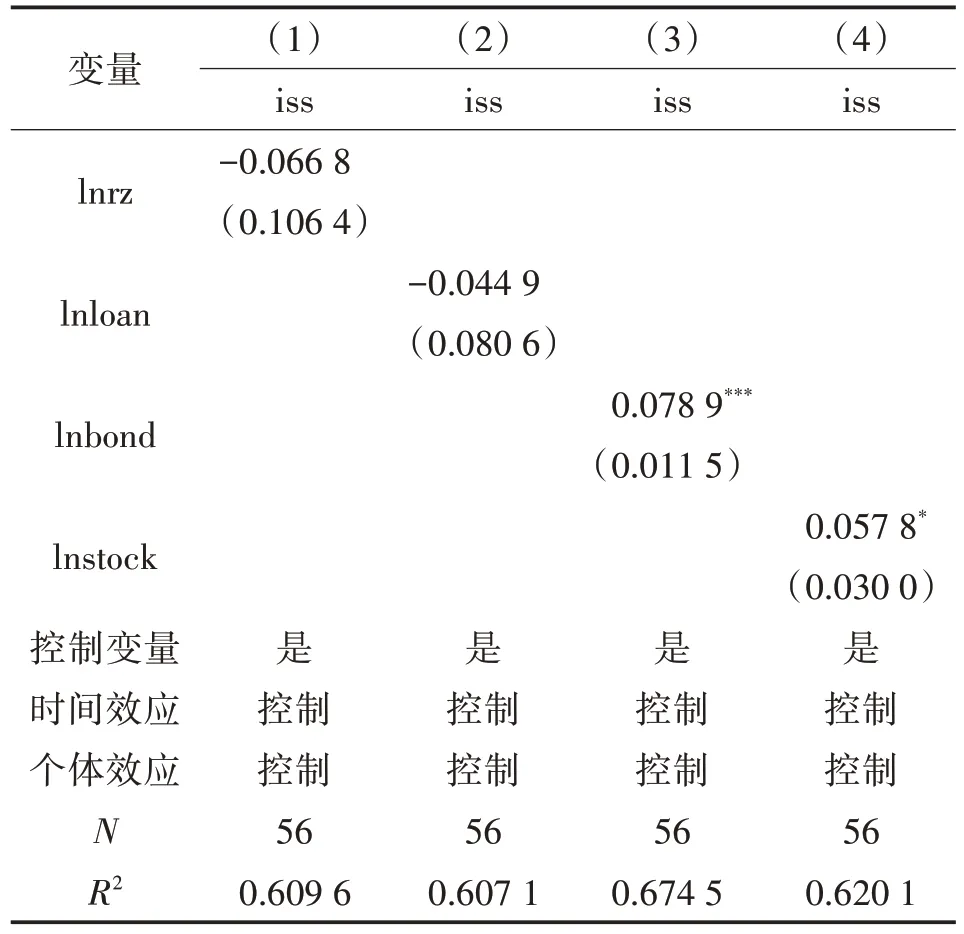

基于基准回归模型(3)(4)(5)(6),对社会融资规模、结构对产业结构升级影响进行回归检验。回归结果见表2,第(1)至第(4)列为在同时控制时间与个体效应的情况下,不加控制变量时社会融资规模与结构对产业结构升级的回归关系,第(4)至第(8)列为加入控制变量后,在同时控制时间与个体效应的情况下,社会融资规模、结构对产业结构升级的回归关系。

回归结果显示,加入控制变量后R2都显著的增加,这表明模型的设定具有合理性。社会融资规模的回归系数在1%的水平下显著为正,表明社会融资规模对产业结构升级具有显著的正向促进作用,这与刘玚(2017)[5]的研究结论一致,但观察系数发现,银行信贷对产业结构升级发挥更重要作用。银行信贷、债券融资、股票融资的回归系数表明,银行信贷在促进产业结构升级中发挥的作用最为重要。在控制变量中,政府干预程度回归系数显著为正,表明财政资金投入与产业扶持可促进产业结构升级。城镇化率的回归系数显著为正,表明城镇人口增加可以极大的刺激服务业需求,带动第三产业的发展,从而促进产业结构升级。人力资本、开放程度的回归系数为负,但并不显著。货运水平的回归系数显著为负,则表明在工业化中后期,货运水平的提升对产业结构升级表现出抑制作用。

(二)异质性分析

1.不同产业发展水平下社会融资对产业结构升级影响的差异性

以各地区产业结构升级指数中位数6.713 9 为界,根据各地区2013—2019 年产业结构升级指数平均值将其分为产业结构高水平地区(北京、天津等18 个省区市)与产业结构低水平地区(西藏、青海等13 个省份),探究在不同产业发展水平下社会融资规模、结构对产业结构升级的影响是否存在差异(回归结果见表3)。数据显示,对于产业结构水平较高的地区,社会融资规模、银行信贷、债券融资、股票融资都对产业结构升级表现出了正向的促进作用,其中银行信贷发挥最重要的作用,这与龚强(2014)[17]的研究结论一致。而社会融资在产业结构水平较低的地区则暂时未发挥效力。

表3 不同产业结构水平下社会融资对产业结构升级影响的回归结果

分析其原因,首先是对于不同的地区来说,社会融资规模还存在着较大的差异,并且资金的增加并不能立即优化产业结构,社会融资规模需要在一个合适的范围才可以发挥作用。对于产业结构水平较低的地区,社会融资规模及结构都较小,不足以发挥作用来使得产业结构优化升级。其次,银行信贷的回归系数最大,这是因为相较于其他融资方式,银行信贷门槛最低,限制条件与风险也较小,仍被大多数企业所采用。

2.不同地区社会融资对产业结构升级影响的差异性

考虑到我国区域经济发展水平存在较大差距,分别对东部、中部、西部地区三个子样本进行回归分析估计,考察不同区域社会融资规模、结构对产业结构升级的影响(估计结果见表4、表5、表6)。数据显示,在东部地区,社会融资规模与银行信贷对产业结构升级有显著的正向促进作用,债券融资与股票融资虽然回归系数都为正,但系数并不显著。在中部地区,债券融资与股票融资对产业结构升级有正向的促进作用,而社会融资规模与银行信贷的回归系数为负,显现出抑制效应。在西部地区,社会融资规模、银行信贷、债券融资、股票融资的回归系数均不显著,且债券融资还表现出了抑制作用。

表4 东部地区社会融资对产业结构升级的回归结果

表5 中部地区社会融资对产业结构升级的回归结果

表6 西部地区社会融资对产业结构升级的回归结果

社会融资可反映金融流向实体经济资金的总体情况。数据显示,不同地区社会融资规模、结构对产业结构升级的影响效应存在较大差异。从总量上看,社会融资规模仅对东部地区的产业结构升级有显著的影响,表明与东部地区相比,我国中西部地区产业层次偏低,企业获取资金渠道较少,社会融资规模对产业结构优化升级的效果尚未显现。从结构上看,银行信贷对东部地区产业结构升级有显著影响,但在中西部地区未对产业结构升级发挥显著的正向作用,这表明中西部地区经济发展水平相对较低,传统产业对信贷资金需求旺盛,银行信贷对产业结构升级的促进作用尚未充分显现。此外,债券融资、股票融资只对中部地区产业结构升级有显著的正向促进作用,表明随着双循环战略的实施,中部地区借助资本市场实现产业升级的能力不断增强,而相对于银行信贷渠道,直接融资渠道对东部、西部地区产业结构升级的促进作用有待进一步提升。

(三)稳健性检验

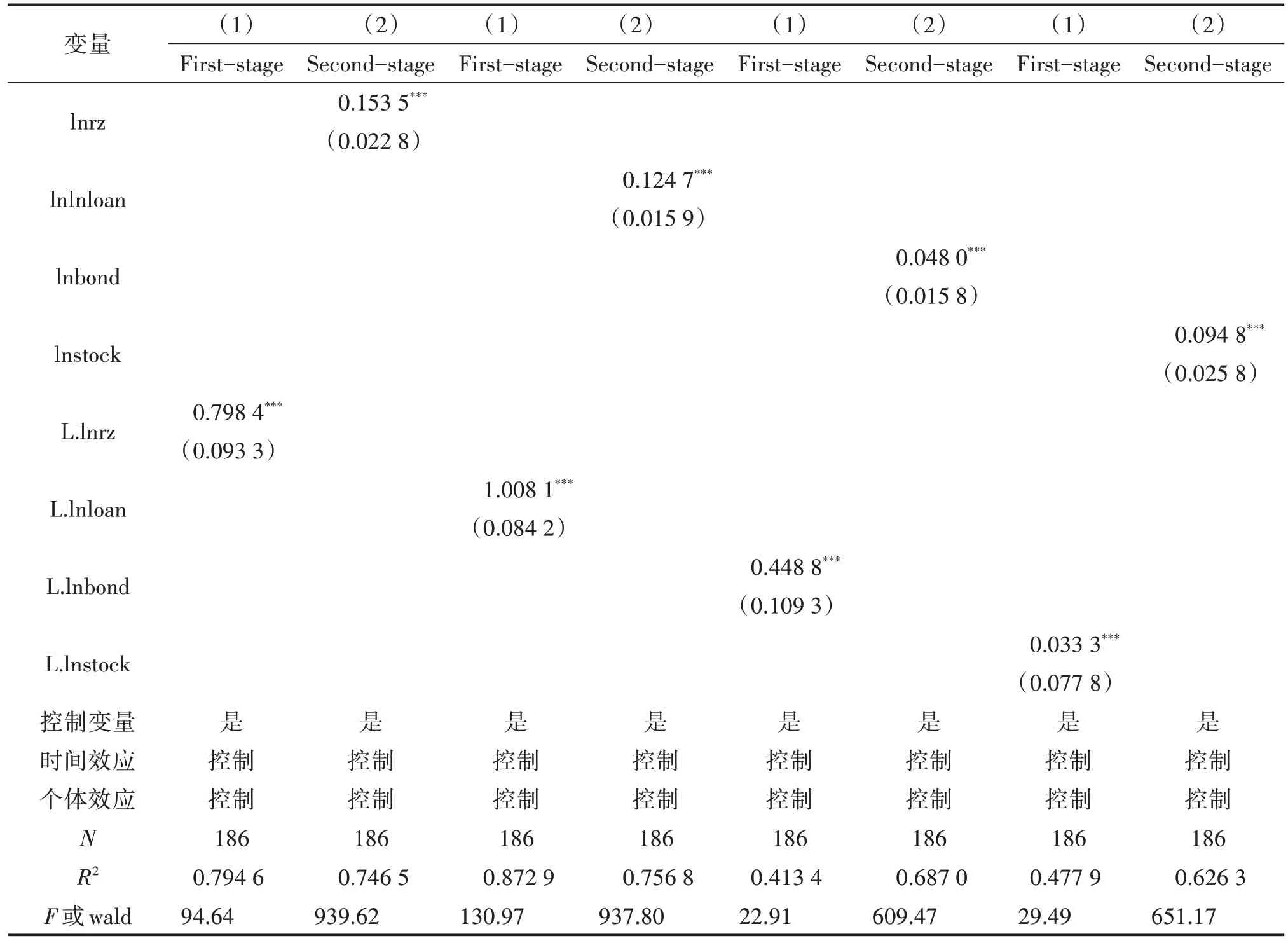

社会融资与产业结构升级之间可能会存在双向因果关系,一方面社会融资可以促进产业结构升级,另一方面产业结构升级会增加对资金、技术投入要素的需求,拉动社会融资总量增加,从而产生内生性问题。为了保证估计结果的一致性,本文采用选择滞后一期的社会融资规模、信贷融资、债券融资、股票融资作为工具变量来进行回归估计。

回归结果如表7,在使用滞后一期的社会融资规模、信贷融资、债券融资、股票融资作为工具变量解决内生性问题后,相关的回归系数均在1%的显著性水平下显著,且相关的回归系数的符号仍与前文的估计一致,说明本文的研究结论具有稳健性。

表7 稳健性检验:两阶段最小二乘法的估计结果

五、结论与建议

我国已迈入高质量发展新阶段,金融结构正处于快速演变过程中,社会融资规模与结构成为衡量我国金融发展状况、制定货币政策的重要宏观指标。利用2013—2019 年31 个省区市的数据,本文实证研究社会融资对产业结构升级的影响效应。研究表明:第一,社会融资规模可以有效促进产业结构升级,其中银行信贷对产业结构升级的促进作用最为明显,债券融资、股票融资次之;第二,社会融资规模、结构对产业结构水平较高的地区有显著的促进作用,对产业结构水平较低的地区的促进作用并不明显;第三,不同地区产业结构升级的助推力量不同,东部地区由银行信贷推动,中部地区由债券融资、股票融资推动,西部地区则并未显示出社会融资的推动作用。

为充分发挥金融对产业结构升级的影响,提出以下建议:第一,货币当局应有效利用货币政策工具调节社会融资总量,放大社会融资对产业结构升级的促进作用;第二,发展多元的融资方式来满足不同企业的融资需求,保持合理的融资结构,放大银行信贷的效力,发展债券融资、股票融资等直接融资方式;第三,根据不同地区的产业发展水平来优化社会融资结构,扶持中西部产业发展,进一步完善中部与西部地区的债券市场与证券市场,解决当前产业发展水平的地区差异问题。

猜你喜欢

现代营销(创富信息版)(2018年9期)2018-09-03

统计与决策(2018年14期)2018-08-22

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

现代商贸工业(2016年35期)2016-04-09

科技与管理(2014年5期)2015-01-06

安徽医药(2014年4期)2014-03-20

技术经济(2014年4期)2014-02-28