银行理财产品净值波动回顾

2023-05-04 03:20卜振兴郝培高凱编辑白琳

中国外汇 2023年2期

文/卜振兴 郝培 高凱 编辑/白琳

2022年资产管理市场最热门的话题之一是银行理财产品的收益回撤和“破净”(即单位净值低于1)。一向以稳健著称的银行理财出现了大面积净值回撤甚至跌破净值的情况,引发了市场的广泛关注。理财产品“破净”的原因主要包括产品净值化转型、基本面及预期变化、货币政策调整及市场情绪等。对此,投资者要尊重市场规律,加强对理财产品的研究,做好适当性管理,坚持价值投资。

银行理财净值波动的原因

根据万得(WIND)统计数据,2022年11月以来,银行理财产品出现大面积净值回撤的情况,其中净值回撤的产品超过3成。净值下跌过程中,还引发了理财客户的赎回潮。从理财市场的表现看,这不是理财产品第一次出现大面积“破净”,2020年5—6月和2022年4月均出现过这种情况。根据中国理财网的统计数据,2020年6月末,商业银行发行的中低风险等级的理财产品有260款净值低于初始净值,其中,国有大行和股份制商业银行占比近一半。2022年4月,银行理财也面临净值回撤的压力,2000余只理财产品“破净”。

银行理财尤其是固定收益类理财收益出现大面积回撤引起市场关注,市场波动带来的冲击也让投资者和资产管理机构更加重视市场风险。笔者从以下几点简要分析理财产品净值回撤的原因。

净值化转型

自2004年我国银行理财市场开始发展,理财客户主要是由存款客户转化而来,风险承受能力低,因而采取刚性兑付的模式,导致理财产品的底层资产和产品收益“两张皮”,有“挂羊头卖狗肉”之嫌。理财产品主要采用资金池、相互倒仓等方式调节产品收益,满足理财产品的预期收益。理财客户不用承担底层资产波动的风险,而享受到高于存款的收益。2018年《关于规范金融机构资产管理业务的指导意见》(下称“资管新规”)发布后,银行理财产品开始净值化转型。随着理财产品净值化管理的推进,尤其是2022年资管新规正式落地实施,市场的波动会实时反映在理财产品的净值和收益上。

比如对于债券而言,一旦债券发行完毕,债券的票息、期限、本金是固定的,在这种情况下,债券价格主要受折现率的影响。简化情况下,可以把折现率理解成利率。债券价格与利率是反向关系,利率的波动受经济基本面和货币供给等因素影响。因此,债券价格的波动与宏观经济和货币政策密切相关,还会受到市场情绪波动的影响。以上因素都会反映在债券资产价格波动以及相应的理财产品收益波动上。

基本面及预期变化

虽然2020年5月、2022年4月和2022年11月银行理财均发生大面积“破净”的情况,但是造成“破净”的底层资产波动不同。2020年5月和2022年11月的净值波动主要受固定收益市场波动影响,2022年4月的“破净”主要与权益市场的大幅调整有关。

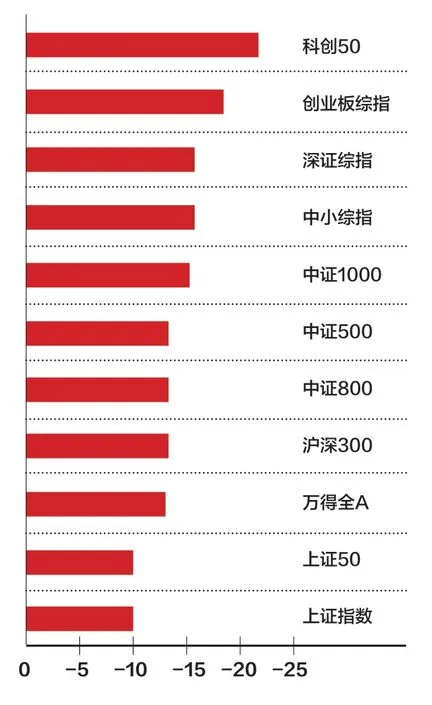

2022年3月至4月的理财净值回撤主要受权益市场大幅调整影响。2022年年初受俄乌冲突、美联储加息以及新冠疫情三重冲击,国内股票市场出现剧烈调整。从收益情况看,2022年年初至3月中旬,权益市场跌幅最大的是科创50,跌幅高达22.1%,跌幅较低的上证指数从年初的3649.15下跌到3月15日的3063.97点,下跌幅度为15.82%,年化收益率-60.78%(见图1)。“覆巢之下,焉有完卵”,参与资本市场投资的理财产品都受到影响,尤其是“固收+”类产品和权益类产品回撤幅度更大,受到的冲击最为明显。由于含权益的产品数量占比相对较低,涉及的客户面有限,对理财产品市场的冲击相对不大。

图1 2022年初至3月15日权益市场各指数调整情况(单位:%)

2020年5月和2022年11月的理财产品大幅回撤主要受债券市场波动影响。2020年年初,新冠疫情对宏观经济造成冲击,货币当局采取一系列对冲操作,市场利率水平下行。1年期国债、5年期国债、10年期国债、10年期国开利率分别最大下行132BP、115BP、67BP、81BP,带动理财产品收益水平走高。但是进入2020年5月,受疫情有效管控、经济基本面明显改善等因素影响,债券市场调整,导致以商业银行为代表的理财产品收益出现大幅波动。

2022年11月的理财产品回撤,也主要受债券市场影响。作为当期影响宏观经济的重要变量,疫情防控及地产等政策叠加调整影响市场预期,经济利好带动债券收益率的上行,从而引发债券市场下跌。截至2022年6月末,固收类理财产品占全部理财产品存续余额的93.83%,因此,固收类理财产品的大幅回撤引发市场关注。

货币政策调整

理财产品大幅净值波动也与境内外货币政策的调整和变化有关。

在2020年5月至6月的债市调整中,受年初的疫情冲击,货币当局投放流动性以对冲市场的波动。5月尤其是6月以后,货币当局有节奏地调整资金投放力度,市场利率明显上行,债券市场开始下跌模式。6月,1年期、3年期、5年期、7年期、10年期的国债收益率较上月末分别波动52BP、49BP、35BP、13BP。这次债市调整一直持续到2020年11月,永煤违约事件爆发,对信用债市场产生了很大冲击。11月末,2000亿元中期借贷便利(MLF)的投放,流动性转松,债券市场由熊转牛。

2022年年初至4月,国内货币政策整体没有大的变化,而主要受到海外政策收紧尤其是美联储持续加息的影响。进入2022年,美国受到基数影响,经济增长表现较好,非农就业数据连续出现超预期的表现,但是通胀率居高不下。在这一背景下,美联储开启加息进程,2022年共有7次加息。中美利差出现倒挂,叠加俄乌冲突等因素的影响,我国股票市场在2022年年初经历一波快速下跌,导致权益资产大幅贬值,权益类理财产品净值出现明显回撤。

2022年11月,流动性方面边际收紧,叠加机构年底负债端的压力,同业存单的发行价格首先出现明显上涨,并带动回购利率上涨,一定程度上对债券市场形成利空。

市场情绪

资本市场波动还与市场参与者的情绪密切相关。以2022年11月的债券市场调整为例,除了政策变化带来经济增长预期的变化以及货币市场流动性小幅收缩的影响,市场情绪也对这轮剧烈调整起到了重要作用。

一是当时债券收益率已经处于历史较低位置。从10年期国债到期收益率看,截至2022年10月末,10年期国债到期收益率为2.64%,是近10年来2.05%的分位,处于历史极低位置,债券到期收益率进一步下降的空间有限,而反弹的概率不断增加。因此,市场避险情绪增加,在没有利好信息刺激的情况下,市场很容易出现反转。

二是市场情绪带动下的负反馈。如果市场调整剧烈带动市场情绪迅速回落,就有可能引发负反馈效应(见图2)。2022年11月的债市调整中,从基本面看,地产、疫情防控措施等前期博弈焦点在预期层面逐渐明朗,疫情政策不断优化,地产政策不断纠偏,基本面改善的短期预期较为强烈。但是当时市场出现恐慌,且由于大幅卖出,形成负循环。市场在恐慌情绪带动下出现了一定的抛售,加剧了市场流动性风险。当债券市场出现剧烈调整时,理财产品出现大幅净值回撤,部分新成立的理财产品甚至会跌破净值,出现负收益。在这种情况下,理财产品就面临较大的赎回压力,机构赎回和卖出资产又会加剧市场的波动,从而形成负向循环。

图2 市场剧烈调整下的负反馈效应图

总结与建议

面对理财产品收益的大幅波动,投资者的焦虑和恐慌情绪在所难免,甚至可能出现“追涨杀跌”的情况。理性的投资者应坚持正确的投资理念,做好对自身风险承受能力的评估,提高对理财产品的认识。

仔细研究产品

资管新规前,银行理财的投资者主要关注的是产品期限和产品预期收益。但是,理财产品净值化后,尤其是经历市场大幅调整和产品净值回撤后,投资者必然会对投资理念和市场风险有新的认知。对理财产品的认识不能仅停留在产品名称、业绩基准和风险等级这一阶段,还要仔细了解以下要素。

一是产品管理机构。理财产品最终要依托管理机构和投资经理进行管理,因此,管理机构和投资经理的管理理念和管理能力成为保障产品收益的重要基础。通过了解理财机构管理产品的过往业绩、经营实力、团队情况等,可以选择合适的产品。

二是产品基本要素。在选择合适的理财机构后,下一步是选择具体的产品。投资者要看懂产品说明书中的产品基本要素,包括产品名称、开放周期、风险等级、投资范围等,从而大体了解产品的基本情况。

三是产品具体投向。通过产品公告、投资报告等了解产品的具体资产投向。按照大的分类,理财产品主要投资于债权类、权益类和商品及衍生品类资产,几类资产的属性不同,风险和收益表现也不同,投资者对此要有所认识。

四是产品的投资策略。投资策略对产品收益有重要影响,即使产品的投向和资产范围大体相同,投资策略不同,收益表现也会有明显差异。

做好适当性管理

做好投资者教育是银行理财市场长远发展的关键,做好投资者适当性管理是做好投资者教育的核心。

第一,了解自身的风险承受能力。科学严谨地做好风险测评,对自身风险承受能力有客观的认识和评价,是投资者选择理财产品的基础。客户风险测评主要包括个人及财产情况、投资经验、投资目的等内容。其中,个人及财产情况、投资经验等是客观数据,投资者按照实际情况填写即可。投资经验部分内容和投资目的涉及主观评价,尤其是在投资态度、投资目的和期望值、风险承受能力方面,投资者要根据个人对风险的偏好程度进行回答。

第二,了解产品的风险等级。理财产品的风险等级是根据投资资产的种类和占比进行划分。一般而言,债权类资产的整体风险等级较低,权益类资产的风险等级相对较高,商品及衍生品类资产的风险等级最高。目前对于商品及衍生品类资产无法区分其投资目的是投机还是风险对冲,因此整体风险等级的划分相对较高。资产风险等级的测评主要是基于市场风险进行测算,已涵盖资产价格波动对理财产品收益的影响。

第三,选择合适的产品。在做好个人风险测评和产品风险等级了解的基础上,投资者要选择与自身风险承受能力匹配的产品,不要做超越自身风险承受能力的投资,否则在产品出现大幅波动时,难以承受市场波动带来的冲击。

此外,投资者要注意产品的封闭期,合理安排资金的使用,避免在封闭期内出现资金使用的需求。

坚持价值投资

个人投资者在理财投资中要坚持价值投资的理念,“不买贵的,只买对的”,斟酌买入,耐心持有,等待收益。资本市场会受到各种因素影响而出现调整,但是从长期来看,风险与收益是对等的。投资者要坚持价值投资,“以时间换空间”,不必过分担忧市场的波动。

第一,不同资产有不同的波动表现。一般而言,债券资产由于具有还本付息的刚性要求,短期虽有波动,但随着到期日的临近,净价会逐步向发行价格回归,因此,短期波动并不可怕。

第二,风险和收益对等,是市场的基本原则。投资者必须在风险、收益和流动性之间取得均衡。资产价格是波动的,长期持有是平滑收益波动的一种手段。投资者不必过度关注短期波动的影响,或过于在意“一城一池”的得失,只要在封闭期结束后获得收益即可。长期持有能够给投资机构提供更多操作空间,买入资产的期限更长,可以获得一定的期限溢价。同时,投资机构不会因为客户频繁申赎而处置资产,减少摩擦损失。

第三,理性面对产品收益回撤。净值化转型后,理财产品的收益波动是常态,即使纯固收产品的收益也不是完全不变的。资产有涨有跌,产品的收益自然也会有上涨和下跌。只要不是发生债券违约、股票标的业绩暴雷等事件,市场有自我修复的能力。因此,投资者应理性面对产品的净值回撤。

第四,银行理财公司整体风格较为稳健,经历调整后仍然会有较好表现。银行理财强调团队作战,通过团队的管理模式,实现产品收益的稳健运行,同时以固收类投资为主,整体产品的波动较小,更适合风险承受能力较低的银行理财客户。

猜你喜欢

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

环境保护与循环经济(2017年2期)2017-09-26

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14