持续高固定资产投入的重资产公司中如何发现优质公司

2023-05-01 20:37张保良

证券市场红周刊 2023年15期

张保良

除非少数两三家寡头垄断,或能确认显而易见的便宜,或处于行业高增长初期,一般的建议都是尽量规避重资产公司投资,原因是:这类公司若遭遇市场不景气、价格战,以及高额的折旧费用等容易导致亏损。

在实际投资中,投资人对于重资产公司需要睁大眼睛,因为重资产行业一般都是投入高回报率低。而且重资产行业一般多属周期行业,利润容易受行业周期波动的影响。本文中,笔者以万华化学、海螺水泥等公司为样本,分析如何看待重资产行业的风向,重资产行业固定资产支出庞大是否会形成风险。什么样的公司有投资价值,而什么样的公司风险更大。

重资产行业如何选择好公司

有两种方法来判断公司是轻资产还是重资产。一是传统教科书所用的,生产资产占总资产的比重大不大,其中占比较高是重资产行业。二是在《手把手教你读财报中》一书中提到的,“税前利润总额÷生产资产”的比值是否显著高于社会平均资本回报率(按银行贷款标准利率的两倍毛估),至于社会平均资本回报率,笔者采用社会无风险收益率的2倍,回报率低的属于重资产。

先以万华化学为例,按生产资料比总资产看,公司固定资产占比较高,按照税前利润总额与生产资产的比看,万华化学的回报率比较高(见表1)。固定资产占比较高需要研究固定资产投资方向和固定资产折旧。税前利润总额/生产资产高说明属于轻资产范畴。

表1 万华化学轻资产OR重资产分析

資料来源:万华化学年报

根据万华化学2021年的主营业务收入的构成,可以计算折旧占主营业务收入的比例是73.54%*5.25%=3.86%,净利润占比是26.46%*83.38%=22.06%。2022年的折旧占主营业务收入的比例是83.43%*4.85%=4.05%(见图1),净利润占比是16.57%*76.92%=12.75%。可见折旧占比并不高,即使市场不景气、价格战,公司盈利依然有很大安全垫,不易亏损像万华化学这类公司应该属于重资产公司中少数寡头垄断(虽然生产MDI的企业全球有7家,但万华化学是国内惟一的厂家且规模世界第一。TDI也是少数企业生产,近期万华化学收购烟台巨力后,TDI产能也是世界第一)、利润比较高的除外情形,进入壁垒和竞争优势的存在是商业模式核心。

图1 万华化学的营业收入构成

数据来源:万华化学2022 年年报

整理近十年万华化学年报的资产结构(图2),也可以看到资产中占比最大的是固定资产、在建工程和货币资金。万华化学的主要资产是固定资产和在建工程,说明公司的发展是以高固定资产投入推动的,具备高固定资产的特征。而且是固定资产的投入有自己的建设周期。2022年起万华化学进入新的一轮投入期,蓬莱基地、BC公司造气项目、BC公司苯胺项目、高性能材料一体化项目、磷酸铁锂项目等等。

图2 万华化学的资产结构图

资料来源:万华化学年报

再看安琪酵母的例子。根据公司2021年的主营业务收入的构成(见图2),可以计算出,折旧占主营业务收入的比例是72.67%*7.25%=5.27%,净利润占比是44.86%*27.33%=12.26%。安琪酵母2022年的主营业务收入的构成,可以计算出,折旧占主营业务收入的比例是75.2%*6.39%=4.81%,净利润占比是41.48%*24.8%=10.29%。所以,公司折旧占比一般,即使市场不景气、存在激烈的价格战,公司的盈利有安全垫,所以,在笔者看来安琪酵母在细分领域也是隐形冠军。

此外,重资产公司的上市公司的固定资产折旧方法也需要关注,经常有这类上市公司去年和今年的财报中固定资产折旧年限发生改变,往往拉长折旧时间。而上市公司这么做,通常是为了调节利润。所以投资人要特别注意固定资产折旧时间变更的原因。

表2 安琪酵母的主营收入构成(2019年至2022年)

资料来源:万华化学年报

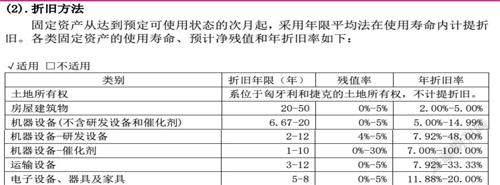

通过财报可以看到万华化学固定资产折旧情况,万华化学固定资产折旧年限和方法正常,近年来仅在2019年整体上市时折旧年限发生过变更(见图3)。

图3 万华化学固定资产折旧情况

资料来源:万华化学2022 年报

此外,2019年和2020年,万华化学主要为美国工程项目计提减值,金额分别为2.84亿元,4.88亿元。2021年,对福建基地现存的能耗较高的TDI装置计提减值准备金额为9亿元。这个是收购福建康奈尔的装备,由于耗能较高,万华化学今年将其永久关停,目前再将这个10万吨/年的装备置换成25万吨/年,预计今年6月底投产。综上,从近3年情况看,万华化学的固定资产减值比较少,发生大额减值的风险较小。

持续高固定资产支出是否会形成风险

在2007年的《巴菲特致股东的信》中,有这样一段对商业模式的描述:去年喜诗糖果的销售是3.83亿美元,税前利润是8200万美元,运营资金是4000万美元。这意味着从1972年以来,我们不得不再投资区区3200万美元,以适应它适度的规模增长,和稍许过度的财务增长。同时税前收益总计是13.5亿美元,扣除3200万美元后,所有这些收益都流到伯克希尔(或早些年的蓝筹印花公司)。利润在缴纳公司税后,我们用余下的钱买了其他有吸引力的公司。就像从亚当和夏娃最初喜好的活动,带来了60亿人一样,喜诗糖果开启了我们后来的许多滚滚而来的新财源。(它对于伯克希尔来说,就如圣经上说的:“丰腴膏沃而且生养众多”)

这段话,巴菲特是说较少或没有新增资本投入的情况下,能稳定提高现金产出能力,越优秀的公司和商业模式其利润创造需要更少的固定的資本投入,这是典型的内生性增长。

在美国的企业中,象喜诗糖果这样的企业并不多。一般的做法是,要将公司的利润从500万美元提升到8200万美元,需要投人4亿美元或更多资金才能办到。这是因为成长中的业务,既会因销售额的上升,需要更多的营运资金,也会需要更多对固定资产的投资。

这段话巴菲特所说的另一个意思是,每创造1美元需要投入4.87美元,这是美国一般企业的标准,也可以理解为巴菲特评价一个企业商业模式的及格线,我们也可以用这个标准衡量一下自己关注的公司。

仍以万华化学为例,2001年~2021年,公司累计资本支出1249亿元(其中扩张性资本开支833亿元,维持性资本开支416亿元),税前营业利润增加293亿元,平均增加1元税前收益,需要投入4.26元资本支出。相比美国企业界的4.87倍标准,资本支出效率达到平均水平。公司历年平均ROE为27.69%,也远超过15%的标准。

再来看全球领先的半导体显示技术、产品与服务提供商京东方A,上市以来累计分红12次,分红169亿元。密集融资9次,募资929亿元。分红募资比18%,数据不太好看。

2001-2021年,京东方A累计资本支出3740亿元(其中扩张性资本开支2536亿元,维持性资本开支1204亿元),税前营业利润增加344亿元,由于2021年大幅盈利存在不可持续的可能性,按2020年60亿元计算,平均增加1元税前收益,需要投入62元资本支出。相比美国企业界的5倍标准,京东方A的资本支出效率就比较低了,远远低于平均水平。且公司历年平均ROE为负值,远低于15%的标准。

2001-2021年,京东方A资本收支状况为,收,累计募资916亿元,累计净利润507元亿,加折旧摊销非现金支出1477亿元,支,资本支出3740亿元,分红支出167亿,投资子公司38亿元,营运资本占用107亿元。资本缺口1152亿元,2021年末,公司有息负债1482亿元。内生性增长根本无从谈起,从连续定增融资可见一斑,另外还需要大规模举债维持产线更新。

2001年,京东方A的IPO发行价16.8元,经扩股2021年末收盘价折合16.36元。期间每股累计分红1.59元,每股累计留存利润0.66元,可以说基本没有产生什么利润,但每股累计资本投入高达58.22元。20年来,公司收入增长年化25%,但回报率基本为零,感觉这20年来,公司忙了个寂寞。考虑到20年来的通货膨胀(3%),股东购买力又贬值40%。

客观来说,京东方A作为中国液晶显示屏领域的霸主,为降低全社会显示领域的成本立下汗马功劳,社会效益着实显著。但作为股东,回报实在提不起来,像巴菲特讲的航空业。

海螺水泥也是一个不错的案例。海螺水泥曾经历了2016年开始的供给侧改革,大幅度受益于供应紧张。以2016年为界,分两个阶段来看。

2001-2016年,公司累计资本支出822亿元(其中扩张性资本开支564亿元,维持性资本开支258亿元),税前营业利润增加106亿元,平均增加1元税前收益,需要投入7.75元资本支出。相比美国企业界的5倍标准,资本支出效率只是处于平均水平。

2016-2021年,海螺水泥累计资本支出424亿元(其中扩张性资本开支258亿元,维持性资本开支166亿元),税前营业利润增加344亿元,平均增加1元税前收益,需要投入1.23元,巨大幅度改善,受益于供给侧去产能明显。历年平均ROE为16.42%,刚刚超过15%的标准,近年来大幅回升到20%左右。

正推看2001-2021年的资本收支状况,收,累计募资170亿元,累计净利润2209亿元,加折旧摊销非现金支出585亿元。支,资本支出1247亿元,分红支出661亿元,投资子公司154亿元,营运资本占用100亿元,资本结余800亿元。公司基本能够实现内生性增长,但公司还应加大分红或回购力度。2021年末,有息负债122亿元。

2002年,海螺水泥IPO发行价4.1元,经扩股2021年末收盘价折合120.9元。期间每股累计分红37.6元,每股累计留存利润88.7元,每股累计资本支出74.6元。每一元留存利润创造了1.3元市值,刚刚满足投入回报标准。

可见,尽管有的公司历史上固定资产支出比较大,但从历史的价值角度(上面巴菲特的标准)看是没有风险的。而且对于现在的大量固定投资投入,未来的现金流创造能力如何,也是投资人需要关注的。比如万华化学(上期已经分析,见文章《万华化学增收不增利,“短债长投”的短期债务压力需长期关注》)。

而且,投资人还需要深度研究公司的竞争优势,竞争优势是保证公司未来盈利的护城河。公司新的投入会不会维持或提升公司的竞争优势,需要进一步分析。另外一个风险考察点是高固定资产投入下公司的偿债能力,像万华化学在上期文章也已做过分析,不再赘述。对于高固定资产投入的公司,需要从公司的债务偿还能力、现金流创造能力(竞争优势、经济护城河分析)看。

猜你喜欢

股市动态分析(2021年14期)2021-07-28

中国氯碱(2021年6期)2021-04-12

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

商周刊(2018年18期)2018-09-21

中山大学法律评论(2018年1期)2018-03-30

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

湖南农业(2016年3期)2016-06-05

生活用纸(2016年11期)2016-04-06