建筑工程造价风险与分析研究

2023-04-29 01:10:58孙力

中国科技投资 2023年19期

孙力

摘要:对于建筑工程项目而言,造价管理是一个较重要的管理指标,影响因素较复杂。随着建设工程行业的不断发展,大型工程项目呈现分项工程内容多、工程资源产业链复杂的特点,造价管理风险也会相应增加。基于此,本文主要分析建筑工程项目的造价管理风险,并提出对应的优化解决方案,以供参考。

关键词:建筑工程;风险控制;造价

DOI:10.12433/zgkjtz.20231953

在行业调控政策以及市场供需关系变化的背景下,当下建筑工程项目的造价管理风险逐步体现。项目的开发商和施工方要通过控制工程建造成本,保障自身盈利,是行业发展与企业生存的基础。新形势下,工程项目的造价管理风险受到多个影响因素的共同制约,针对工程造价风险问题开展专项防范并提出优化解决措施,有助于行业健康发展。

一、工程造价管理重要性

第一,对工程项目自身而言,造价管理是工程管理的核心目标之一,全面的造价控制可以保障工程项目利用既定的成本完成所有施工内容,实现工程管理的目标。

第二,对开发商企业和施工企业而言,全面的造价管理可确保利用既定的成本完成所有施工内容,并在此基础上实现营收,保障自身盈利,确保企业稳定发展。

第三,对行业产业链而言,工程项目的建设工作涉及的产业链较多,工程项目作为产业链的应用末端,进行全面的造价控制工作可实现产业链的健康建设。

第四,从社会层面上看,建筑工程项目的造价与社会经济具有较强的关联,通过控制工程造价的形式,有助于房地产市场以及工程市场的稳定。

二、工程造价构成与影响因素分析

(一)工程造价构成

按照行业工程造价管理的惯例,可将造价构成分为直接费和间接费两种。

直接费是指直接应用到工程项目中所产生的费用,常见的直接费用有人工费、材料费、施工机械使用费、措施费等,针对人员安全保障以及机械设备进出场等费用类型,也可归类到直接费用中。直接费用是构成工程项目成本支出的较大部分,此部分费用通常可结合项目既定的设计方案以及施工方案等内容进行全面预估。

间接费是指未直接应用到工程项目建设活动中,但仍必须支出的费用类型,例如,人员的保险费用、管理人员的工资及其办公费用、各类规费税金等。间接费一般占比较少,但仍是工程项目造价管理中的重点部分。在建设过程中,个别间接费类目无法提前预估,数额难以控制。

(二)工程造价影响因素分析

结合当前行业实际情况,可将工程造价的影响因素分类为客观因素和主观因素两个部分:客观因素是指工程项目在实施过程中存在的一系列的因素,其不受管理者制约。例如,工程项目的设计因素,当设计方案确定后,在不考虑市场价格变动的情况下,工程造价基本确定。此外,与行业政策规范标准、与外部环境、与市场关联因素相关的内容同样可归类到客观因素方面。主观因素是指受到管理者主观影响的一系列因素类型,也是在后续工程造价管理过程中可进行重点优化的部分。例如,人员针对工程造价的约束能力、现场临时费用支出的把控、工程费用的审核等。

主观因素和客观因素都要在后续工程管理过程中进行有效调控,具体的切入点可从以下方面实现:第一,通过工程设计方案的优化,从设计层面的指引下,确保项目整体成本构成情况在预期范围内。第二,从工程实施阶段管理优化,减少因主观因素或其他管理因素的影响造成项目成本超预算的问题。第三,从材料、设备等工程资源的角度优化,例如,降低资源单价、减少资源应用量。第四,考虑外部需求以及市场化因素的影响。

三、工程造价常见风险问题

(一)项目设计方案风险

项目的设计方案对工程项目造价管理具有一定风险。结合我国工程行业的相关法规,项目的设计方案在通过审核后,一般不会大规模更改,除非客观条件变动或出现错误时,才变更设计。个别工程项目在设计的过程中,未考虑到造价风险的相关问题,设计的内容超过了工程项目预算成本。显然依照此设计方案,即使后期进行再完善的管理工作,也无法达成成本预期,或个别项目的设计方由于不具备施工经验,也不了解各项施工工艺在实际应用过程中的造价构成情况,此部分的风险即为项目设计方案给工程造价管理带来的风险。针对风险的规避,在项目设计的过程中,要开展全面的成本概算,确保设计方案成本预期与实际情况相符,避免未来出现频繁的设计变更问题。

(二)项目工程管理风险

工程项目的施工管理环节是产生成本支出的重点环节,项目管理不当导致的造价提升是常见的造价风险种类。具体的问题表现主要有:现场各项工程资源的应用超标,例如,机械设备、超台班以及材料浪费较为严重的问题,导致工程项目造价偏高;如果管理人员自身统筹不力,导致工资总额较大或办公费用升高等,也会造成项目造价管理存在风险。此外,个别管理人员的自身能力不足或存在徇私舞弊等问题也会影响工程项目的造价管理,增加成本管理风险。不合规的管理工作会增加直接费和间接费,且在此阶段发生的成本支出不可逆,一旦出现成本超支的问题,很难在后期优化。

(三)市场化因素风险

新时代下,大型工程项目应用的工程资源类型多,工程建设持续周期长。在市场多元化经济发展的背景下,工程项目的建造活动也成为市场化的行为,因此,在开展过程中会受到市场因素的影响,增加工程项目的成本管理工作风险。工程项目应用的工程材料及劳务工人价格都会随着市场因素的影响发生变化,当某一种资源的价格上涨时,会增加造价管理的压力。此外,不同的市场调控政策以及市场供需关系变化也会导致工程项目出现更多的成本支出,间接影响造价管理工作。

(四)質量及安全的衍生风险

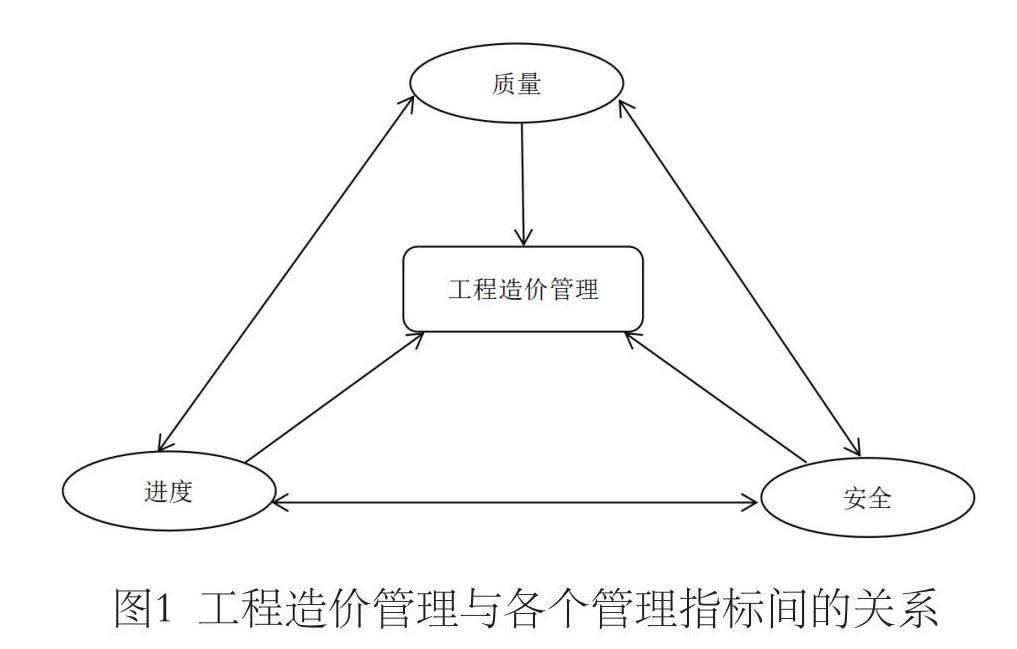

造价管理是较重要的管理指标,质量及安全也是需要进行重点控制的管理内容之一。结合当下建设工程行业的实际情况,各个管理指标之间具有相互关联影响,如果质量和安全管理不当,会增加项目造价风险。例如,当项目的质量较差时,需要通过拆除重建以及提供维保作业的形式修复,在此过程中会产生成本支出;当工程项目的安全管理不够健全,发生安全事故时,会面临政府罚没以及事故善后等成本支出。需要注意的是,完善的质量安全管理工作会增加工程成本,需要平衡成本与其他管理指标的关系。

四、工程造价管理优化对策

(一)优化工程设计及前期造价控制

为了规避建设工程项目前期工作对造价管理造成的冲击,提出了优化工程设计及前期造价控制的相应对策。明确工程项目正式施工工作开始前的准备工作,确保后续各项工作顺利开展,优化造价管理。

第一,在工程项目的设计工作开始前,应明确项目的造价预算需求,以此为约束,按照工程项目的规范标准,明确设计的一系列参照要求,减少冗余设计,规避非必要设计。设计工作完成之后可主动优化,在不改变项目应用的前提下,尽可能选取成本更低的设计方案。

第二,在工程项目设计阶段的成本概算过程中,考虑未来项目实际建造消耗的一系列费用形式,除产生的材料费直接支出外,也应考虑措施费和人工费,同时项目其他间接费也应按照既定比例计算,确保成本符合实际,进一步发挥设计方案具有的实用价值。

第三,通过编制预算方案的形式,引导后期造价管理。树立正确的预算思维,避免过分压缩预算或出现预算与实际情况不符,保障预算方案的客观性和完整性,确保结合预算指引的一系列内容可展开规范成本控制。

(二)现场造价规范管理

工程项目的实施阶段具有多样化的影响因素,现场施工阶段也是产生成本支出较多的阶段。为了保障此环节中工程造价得到有效控制,规避潜在的风险,需要针对实际影响因素提出一系列优化对策:

第一,在施工阶段,各种资源的利用以及各项管理动作的提出都会产生成本,为了实现有效的造价管理工作,要确保各项费用的支出具有计划性,可以针对工程项目的某一阶段或某一分项工程,单独编制预算规划。

第二,尽可能控制各项工程资源的利用。例如,工程项目的材料资源约占项目直接费的30%~60%,在保障工程项目质量及施工需求的前提下,尽可能实现材料节约,也是防范造价风险的有效途径。例如,在采买材料的过程中,可通过深化计算的形式,确保各个材料的需求量趋于准确,避免材料超采;在项目的施工阶段,可通过加强现场管理,优化施工技术的形式,降低材料损耗。

第三,针对各项临时费用的审核与管控也较重要,增强现场管理人员的成本意识,加强职业素养教育。对于预算之外的各类费用,要加强风控审计工作,避免由于人为管理失误或其他利益因素造成目标的成本支出而增加风险。

(三)制定动态造价管理对策

大型工程项目成本市场化风险难以完全规避,但可通过提出一系列优化措施的形式防范相应风险。动态造价管理对策是指随着项目实际情况及外部市场因素的变动,与传统造价管理中“方案-执行”的静态管理策略相比,改变造价管理的策略更符合实际需求:

第一,保持敏锐的市场洞察力,主要围绕各个工程资源的价格变动以及市场外部影响因素的变化,灵活调整工程项目的造价管理策略。结合各个资源的价格、市场周期变动,调整施工内容和施工进度,减少高价资源的集中利用,资源价格处于低位适当仓储。

第二,当前,行业发展速度较快,在各类预算方案编制以及工程资源采购的过程中,要结合市场行情进行定额调整。一方面,确保预算方案符合当下的市场逻辑,减少未来方案变更导致的一系列问题;另一方面,了解市场行情及其影响因素,确保后续类似工程项目策略的有效调整。

第三,针对工程项目造价市场因素带来的风险需要进行专项防范,当工程项目整体开展周期较长时,可通过与供应方约定周期内供货价格或建立集采制度,与劳务服务提供方签订一口价合同等形式,规避市场动态变更对造价造成的冲击;当某一工程资源价格上涨趋势明显时,也可通过调整设计方案的形式避免市场因素带来的造价风险。

(四)各指标同步管理的提出

除了造价的管理指标外,其余管理指标同样十分重要,要在管理过程中明确各个管理指标之间的关联,工程造价管理与各个管理指标间的关系如图1所示。

为了实现有效的造价控制,减少工程造价风险,提出了各指标同步管理策略:

第一,优化工程项目的质量管理,通过编制工程项目技术方案,加强人员能力培训,控制工程材料质量等形式,规避质量影响因素;通过规范的工程验收以及质量通病处理,避免项目出现带病交付的问题。全面的质量管理可确保项目在施工过程和使用阶段减少因质量问题处理及后期维保带来的额外成本支出。

第二,完善工程项目安全管理,进行全面的风险源识别工作,同时做好人员教育,增强安全防范意识,完善现场的安全保障措施,降低生产过程中的风险。通过全面的管理策略,减少项目在实施过程中的安全风险问题,以此规避安全事故发生后带来的损失。

第三,树立正确的工程进度管理意识,按照现场实际施工内容以及时间节点要求编排施工组织计划,按部就班地开展各项施工工作。避免工程项目进度管理过于紧张,减少工程资源集中使用带来的成本增加问题,防止因进度管理不完善带来的延期交付的经济损失。

五、结语

综上所述,本文主要围绕工程造价的常见风险问题展开分析,同时提出解决对策。在项目开展过程中,通过全面的造价风险分析,结合各个工程项目的管理需求,提出具有实用价值的优化解决对策,减少项目的造价风险,保障项目利用合理的成本完成施工内容,以此实现行业的良性循环。

参考文献:

[1]馬翠莲.建筑工程造价的成本控制与风险分析[J].房地产世界,2022(06):73-75.

[2]辛伟妃.建筑施工企业工程造价风险评估及防范措施分析[J].工程技术研究,2021,06(06):184-185.

[3]刘玉龙.建筑项目招投标阶段的工程造价风险规避分析[J].现代物业(中旬刊),2019(06):103.

[4]张文霞.建筑施工企业工程造价风险管理分析[J].居业,2019(03):186+188.

猜你喜欢

建材发展导向(2022年10期)2022-07-28 03:04:42

建材发展导向(2021年20期)2021-11-20 05:43:12

建材发展导向(2021年11期)2021-07-28 06:57:04

建材发展导向(2021年6期)2021-06-09 05:57:16

科学与财富(2016年15期)2016-11-24 14:03:45

价值工程(2016年30期)2016-11-24 13:19:41

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 09:18:52

经营者(2016年12期)2016-10-21 08:05:33

中国科技博览(2016年18期)2016-10-19 08:02:53

中国市场(2016年35期)2016-10-19 02:01:14