金价与美联储利率预期变化负相关但当前金价未必能上行

2023-04-22 03:24:29艾瑞克·诺兰德

证券市场红周刊 2023年51期

艾瑞克·诺兰德

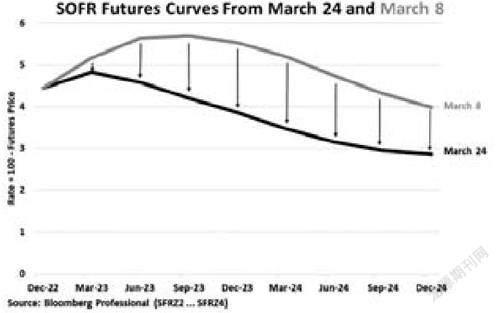

美国和瑞士银行系统近期的困境导致对美联储的利率预期急剧下调。仅仅几周内,交易者就从预期有极大可能迎来四次加息,转为怀疑美联储是否会继续上调利率,或者甚至最快将在今年夏季开始降息(见图1)。

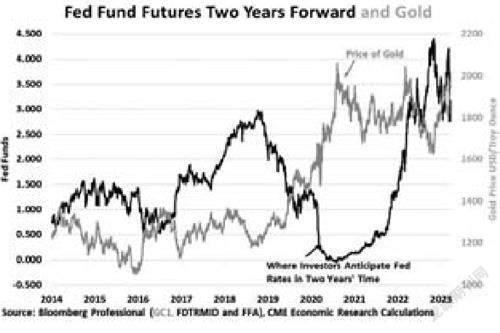

利率预期的急剧转变为黄金带来利好。黄金仍是一种事实上的货币,在几乎每个主要央行的储备中依然举足轻重。但是,黄金是不生息的货币。因此,当加息预期形成时,金价往往会走软。实际上,自2021年末开始,正是由于投资者的预期迅速向短期利率走高转变,因而阻止了黄金价格的反弹(图2),即使当时美国、欧洲、拉丁美洲、韩国和日本的通胀率已飙升。

金价未能反弹让许多将黄金视为通胀对冲工具的投资者大为困惑。不过,在这种情况下,通胀和利率预期是朝着相反的方向施力,而且随着美联储启动1981年以来最大幅度的加息,加息对金价的下行拉力看起来暂时超过了通胀的上行推力。

黄金与利率预期变化长期呈负相关目前存款机构的利润率岌岌可危

有人可能会说,金价在2018年至2020年从1200美元/盎司涨至2000美元/盎司,就预示了全球当前的通胀局面。该轮涨势的诱因是2018年末开始形成的预期,即美联储须在2019年开启降息,而实际上美联储确实也实施了三次25个基点的降息。当美联储在疫情初期再度降息150个基点,并在2020年3月至5月将每月资产负债表规模扩大1万亿美元时,金价涨势得到了进一步支撑。然而,在金价于2020年7月见顶时,美国利率预期恰好也达到了最低点。

黄金与利率预期的每日变化长期呈负相关关系。当投资者预计美联储会加大政策收紧力度时,金价往往会下跌,而当预期变为美联储收紧政策力度减小(或美联储降息幅度加大)时,金价则会上升。这种相关性在过去一年表现特别显著(见图3)。

就美联储和对货币政策的預期而言,央行显然正处于进退两难的境地。目前,美联储需要应对两个问题:通胀率处于6%的高水平(美联储的目标为2%),同时银行系统正在承受压力。如要遏制高企的通胀率,就要上调利率。然而,继续加息可能导致地区性银行的不确定性加剧。

在两种密切相关的现象作用下,这些存款机构的利润率岌岌可危。首先,长期债券收益率上升已导致部分银行的长期贷款组合以及美国国债持仓受到亏损(正如硅谷银行等案例)。此外,收益率曲线倒挂也使银行的固有盈利能力下降。短期利率上升,意味着它们为了借款必须向储户支付更多利息。与之相反的是,因为长期利率低于短期利率,它们在利用这些存款放贷时无法获得相同的利润。最后,货币政策收紧还有可能造成贷款违约率增加。

就其本身而言,鉴于这些贷方的困境,美联储或许会考虑降息。但是,美联储仍面临的高核心通胀率尚未有任何实质性缓解,而且美联储利率仍比核心CPI低75个基点(见图4)。而在欧洲的形势则更为严峻,欧洲央行和英国央行的政策利率比核心通胀率低200个基点以上。此外,虽然科技行业出现裁员潮,且某些地区银行在近期陷入困境,但美国劳动力市场依然紧张(图5)。

如果劳动力市场短缺缓解且美国经济出现衰退和/或核心通胀率下降,这可能意味着降息幅度会超过当前远期曲线所反映的水平,而金价也可能持续回升。相反,如果经济增长保持韧性和/或通胀持续高于美联储的目标,则美联储加息的力度或许会超过远期曲线当前所预示的程度。如果出现这种情况,金价可能再度面临下行压力。

面临这种不确定性,期权交易者根据芝商所CVOL指数工具(该工具查看一系列期权行权价)将黄金期权的隐含波动率定价为20%左右。此水平接近市场的长期平均水平,并且远低于2020年和2022年初的高位水平(见图6)。

也就是说,黄金交易者对黄金极端上行风险的定价远高于极端下行风险。CVOL指数的上行波动率(行权价高于当前黄金现货价的期权)约为22%,而CVOL指数的下行波动率约为18%(行权价低于当前黄金现货价的期权)。这意味着交易者的价格偏度约为4%——或者说上行波动率比下行波动率高约4%。

不过,在解读此类信息时应当谨慎。在过去,当交易者对黄金上行风险的定价高于下行风险时,金价在接下来的几个月往往表现不佳。相反,当交易者对下行风险的定价高于上行风险时,黄金往往会获得比平时更高的回报。因此,交易者对黄金上行风险的看涨可能转化为看跌的价格走势。毕竟,随着美联储降息200个基点的远期定价,这种对利率走低的乐观情绪可能已经被纳入黄金价格中。

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

系统工程学报(2022年1期)2022-04-29 02:08:30

中国外汇(2019年16期)2019-11-16 09:27:52

中国外汇(2019年14期)2019-10-14 00:58:40

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

中国外汇(2019年22期)2019-05-21 03:15:06