银行业营收罕见负增长

2023-04-15 11:33:54文颐

证券市场周刊 2023年13期

文颐

目前已有24家银行披露2022年报,显示上市银行资产质量稳定,拨备计提压力没有明显增加。从已披露年报银行数据来看,行业营收和净利润增速回落。

首先,受净息差下降和手续费净收入减少影响,银行营业收入增速回落。LPR下降以及存款竞争激烈是净息差下降的主要原因,资本市场不景气导致代销业务收入下滑是手续费净收入减少的主要原因;其次,上市银行资产质量比较稳定,风险可控,在此基础上,银行拨备计提压力不大,普遍通过减少信用减值损失计提来平滑利润,使得净利润增速下降幅度相对较少。

从盈利驱动来看,主要有以下三个因素:

第一,行业总资产规模同比增速维持平稳。商业银行2023年2月份总资产同比增长11.5%,其中国有大行、股份制银行、城商行总资产增速分别为13.6%、7.5%、11.9%。

第二,市场利率保持稳定。2月,10年期国债收益率月均值为2.87%,环比下降3BP;Shibor3个月均值为2.48%,环比上升9BP。拉长时间来看,近几个月利率保持平稳;最新LPR1年期报价为3.65%,5年期为4.3%。

第三,工业企业偿债能力大致平稳。2023年2月,全国规模以上工业企业利息保障倍数(12个月移动平均)环比小幅回落至904%,工业企业亏损面则继续上升。由此判断,银行整体不良生成率边际上可能会有波动,但仍将处于较高水平。

上市国有银行业绩分析

从已披露的上市国有银行年报来看,银行业绩增速下滑且资产质量承压,后续随着政策执行逐渐落地,经济稳增长预期得到强化,银行资产质量预期将持续提升。在政策推动下,预计国有银行信贷投放将继续同比多增,可持续关注基本面优秀的国有银行。

目前,A股有6家国有银行均披露了2022年年报,分析结果显示,6家上市国有银行归母净利润增速环比下滑。

2022年,6家国有银行营收增速均较2022年四季度下降。个股分化较大,具体来看,邮储银行营收同比增速位列首位,达到5.1%,增速环比下降2.7%,建设银行和工商银行营收增速出现负增长,分别为-0.2%和-2.6%。仅2家上市国有银行2022年归母净利润增速较 2022年三季度提升。个股分化较大,具体来看,邮储银行归母净利润增速较快,达到11.9%,环比下降2.6%,仅建设银行和农业银行归母净利润增速环比微升0.5%和1.7%,其余4家归母净利润增速环比均下降。

申港证券对6家上市国有银行进行业绩归因,结果显示,归母净利润的同比增速主要是由资产减值准备因子驱动,其中,邮储银行资产减值准备对归母净利润的贡献达到18%,中国银行资产减值准备对归母净利润的贡献最少,仅为3.3%。

除中国银行外,6家上市银行净息差同比均下降,净息差对归母净利润的贡献均为负,其中,中国银行净息差同比提升10BP,在资产端收益率承压的背景下,农业银行、工商银行和邮储银行净息差下滑幅度最大,分别为-22BP、-19BP和16BP,为拖累营收的主要因素。

对资产负债结构分析后的结果显示,贷款规模和存款规模增速环比分化,仅2家国有银行2022年贷款规模环比2022年三季度上升。具体来看,四季度贷款投放整体下滑,仅工商银行和农业银行贷款规模增速环比分别小幅提升0.1%和0.5%。

受资本市场波动及居民预防性储蓄需求增加影响,6家国有银行2022年存款规模环比均提升。

在资产质量方面,6大国有银行资产质量存在压力,拨备具备释放利润的空间。从不良贷款率和拨备覆盖率角度来看,除中国银行和邮储银行外,其余4家上市国有银行不良贷款率均环比下行。除工商银行外,其余5家上市国有银行拨备覆盖率均环比下滑,表明资产质量存在一定的压力。

所幸的是,拨备具备释放利润的空间。从拨备计提的角度来看,6家国有银行拨备计提均驱动业绩正增长。稳增长政策频出,后续银行业经营环境或持续向好,资产质量潜在风险下 降,拨备具备持续释放利润的空间。

上市股份制银行业绩分析

从已披露的上市股份制銀行年报来看,银行业绩增速下滑且资产质量承压,后续随着政策执行逐渐落地,经济稳增长预期得到强化,银行资产质量预期将持续提升。

目前,A股有7家股份制银行披露了2022年年报,其余,2家股份制银行披露了业绩快报,申港证券对9家上市股份制银行进行了分析。

2022年,8家股份制银行营收增速均较2022年三季度下降。除民生银行营收增速降幅环比缩小外,其余8家股份制银行营收增速均环比下降。个股分化较大,具体来看,浙商银行、平安银行和招商银行营收同比增速位列前三,分别为12.1%、6.2%和4.1%。而民生银行、华夏银行、浦发银行和光大银行营收增速为负,分别为-15.6%、-2.2%、-1.2%和-0.7%。浙商银行、兴业银行和华夏银行营收增速环比下降最大,分别为-5.9%、-3.6% 和-2.8%。

图1:商业银行分类型总资产同比增速

资料来源:Wind,国信证券经济研究所整理

图2:重要利率走势

资料来源:Wind,国信证券经济研究所整理

仅3家股份制银行2022年归母净利润增速较2022年三季度提升。个股分化较大,具体来看,平安银行、招商银行和中信银行归母净利润同比增速位列前三,分别为25.3%、15.1%和11.6%。仅浦发银行归母净利润增速为负,为-3.5%。民生银行、华夏银行和招商银行归母净利润增速环比上升,分别为7.4%、0.9%和0.9%。

申港证券对7家上市股份制银行进行业绩归因,除浙商银行外,其他银行归母净利润的同比增速主要是由资产减值准备因子驱动,其中,民生银行和兴业银行资产减值准备对归母净利润的贡献分别达到48.2%和22.5%,浙商银行资产减值准备对归母净利润的贡献最少,为1.5%。

7家上市银行净息差同比均下降,净息差对归母净利润的贡献均为负,其中,民生银行净息差同比下降31BP,为拖累营收的主要因素。平安银行、中信银行和招商银行净息差下滑幅度最小,分别为-4BP,-8BP和-8BP,对营收的拖累最小。

图3:LPR走势

资料来源:Wind,国信证券经济研究所整理

图4:规模以上工业企业偿债能力

资料来源:Wind,国信证券经济研究所整理

資产负债结构分析显示,贷款规模和存款规模增速环比出现分化,仅3家股份制银行2022年贷款规模环比2022年三季度上升。具体来看,四季度贷款投放整体下滑,仅兴业银行、民生银行和招商银行贷款规模增速环比分别提升0.7%、0.2%和0.1%。

受资本市场波动及居民预防性储蓄需求增加的影响,7家股份制银行2022年存款规模同比均提升;其中,招商银行、平安银行和中信银行存款增速环比分别提升0.9%、0.9%和 0.6%。

与国有银行类似,股份制银行资产质量也存在压力,但拨备具备释放利润的空间。从不良贷款率和拨备覆盖率角度来看,除兴业银行和民生银行外,其余5家上市股份制银行不良贷款率均环比上行或持平。除民生银行、浙商银行和平安银行外,其余4家上市银行拨备覆盖率均环比下滑,表明资产质量仍存在一定的压力。

从拨备计提角度来看,9家银行拨备计提均驱动业绩正增长。稳增长政策频出,后续银行业经营环境或持续向好,资产质量潜在风险将会下降,由此来看,未来拨备仍具备释放利润的空间。

收入增速与信用成本降至近年低位

东海证券认为,2022年四季度,在净息差进一步收窄、规模增长没有明显提升的情况下,银行业营业收入增速或将进入负增长。同时,由于成本收入比刚性较强,银行业尤其是国有大行,净利润保持稳健增速的关键在于减值损失计提力度明显下降。

减值损失计提力度明显下降的判断依据在于:中国商业银行不良贷款核销规模与贷款减值损失存在明显的正相关,且2022年四季度社融中贷款核销项大幅下降具有明显的反季节性。

此外,东海证券依据银保监会商业银行2022年四季度监管数据与人民银行月度社融数据中的贷款核销项模拟了四季度银行业贷款减值损失规模与新生成不良规模,二者均明显低于2021年同期,且录得2017年以来历年四季度最低值。进一步测算显示,银行业2022年四季度信用成本明显下降至近年新低、不良毛生成率降至近年低位。近期,国有银行与股份制银行年报逐步披露,营业收入、信用减值损失、不良核销等数据揭晓,实际表现与我们此前推断一致。因此,我们可以以能够代表行业整体情况的国有银行为例进行分析。

受息差进一步收窄的影响,国有银行2022年整体营业收入增速降至0.29%,其中,工 商银行与建设银行同比分别下降2.63%与0.22%。国有银行四季度单季整体营业收入同比下降6.07%,工商银行与建设银行分别下降10.44%与3.96%。

国有银行2022年资产减值损失均同比下降,整体下降9.58%,四季度单季度下降46%。测算结果显示,2022年四大行信用成本均明显下降,创2017年以来新低。测算 2022年下半年工商银行、农业银行、中国银行、建设银行不良贷款毛生成率(年化)分别为0.51%、0.39%、0.44%、0.5%,均降至2021年以来的低位。

采用社融与监管数据模拟的贷款减值损失与不良毛生成率,和实际值有一定差异:已核销贷款回收规模的缺失会导致高估,非贷款类资产减值损失的缺失会导致低估。尽管如此,这些因素引起的差异较小不足以影响趋势,因此,模拟值体现的趋势性仍有效。

鉴于存量风险出清较好、房地产行业风险暴露趋缓,四季度信用成本的下降可能更多受益于2018-2020年存量风险化解力度,而非以放松不良认定标准为代价。这一点亦在上市银行年报中得以印证:2022年下半年,国有银行与股份制银行逾期贷款占比、关注类 贷款占比、不良贷款偏离度普遍保持低位稳定。

实际上,银行业营业收入转入负增长较为少见,上一次为2016年,随后银行业息差与资产质量随经济改善迎来三年改善期,银行板块迎来估值修复行情。由于较大的重定价比例将导致息差较大幅度收窄,预计行业2023年一季度营业收入将延续下行。放在当前经济复苏背景来看,2023年下半年,银行业息差压力及资产质量担忧有望缓解,上半年大概率将确认为经营底部。

3月银行指数延续2月弱势,主要是由于现阶段复苏逻辑钝化。此外,受新发因素影响,银行板块结构分化。国有银行和低估值股份制银行涨势较好,其他中小银行走弱。一方面,国有银行和低估值股份制银行与中国特色估值体系有一定的交集,这些银行ROE有优势,但估值水平更低。另一方面,美国多家区域性银行流动性风险暴露抑制了市场对中小银行的风险偏好。

东海证券对下阶段银行板块的行情保持乐观,主要是因为随着季报季临近,一季度资产质量和净息差不确定性对行情的压制进入尾声;美欧银行业风险明显收敛,担忧情绪趋于缓和。我们看好发达地区中小银行,主要有以下三个理由:第一,资产质量受益区域经济,好于同业;第二,信贷投放向市场化回归,利于下沉市场竞争秩序修复;第三,受益于资产质量与较快规模增长,业绩增速有望保持领先。

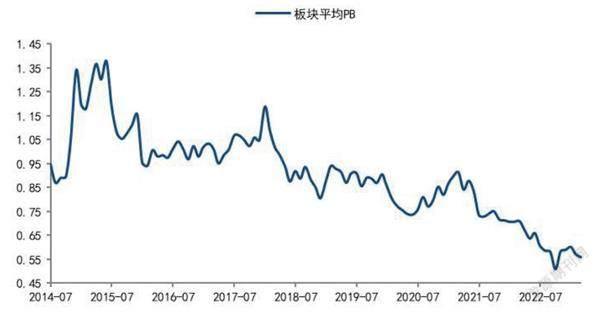

图5:银行板块平均PB(MPQ) 走势

资料来源:Wind,国信证券经济研究所整理。注:板块平均估值使用16家老上市银行算术平均值计算

从市场行情来看,国有银行与低估值股份制银行表现靠前。从2023年3月13日到2023年4月2日,银行(中信)指数上涨0.07%,沪深300指数上涨2.11%。在子板块中,国有银行、股份制银行、城商行、农商行指数的涨幅分别为2.78%、-0.51%、-1.44%、-2.03%。一级行业中,银行位居第13位。国有银行与低估值股份制银行表现靠前:中信银行(6.89%)、农业银行(4.36%)、建设银行(3.13%)、工商银行(2.76%)、中国银行(2.42%)位居前五。

截至2023年4月2日,银行指数(中信)PE(TTM)为4.60倍,PB(MRQ)为0.54 倍,均位于历史低位附近。将超过不良余额部分的拨备还原为净资产后,上市银行整体 PB(MRQ)为0.47倍,该估值水平隐含不良率为5.68%,较账面不良率高4.36个百分点。

优质城商行、农商行仍有成长性

从已披露年报的情况看,2022年,上市银行净利润增速为7.5%,与前三季度相当。各类行看,国有大行、股份制银行、城商行、农商行净利润平均增速分别为6.0%、11.9%、20.2%,城商行、农商行增速较高。由此可见,上市银行净利润增速维持稳定,城商行、农商行在同业中较高。

2022年,银行业平均营收增速较前三季度的2.5%进一步下行至0.5%左右,主要受非息收入扰动。上市城商行、农商行全年营收增速在10%左右的较高水平,显示出较好成长性。

从全年来看,上市银行营收增速延续下行,营收增长压力来自利率下行趋势下净息差持续收窄。从四季度单季看,资本市场波动对银行代销、理财等手续费收入、投资收益扰动较大。根据东兴证券的测算,已披露年报银行非息收入同比增速平均下降6.9%(前三季度同比下降2.9%),非息占营收比重约为25%,负向扰动营收增速约为1.7个百分点。四季度单季,城商行、农商行营收增长受非息波动的影响更大。

2022年LPR连续下行,需求疲弱导致新发放贷款利率不断下行,银行净息差收窄压力加大。值得注意的是,四季度,部分银行息差呈现出降幅收窄或企稳回升态势,主要得益于资产久期较短已消化重定价影响、结构大幅优化稳定住資产收益率。

展望未来,2023年一季度,按揭贷款重定价影响净息差走势,多数银行通过资产负债结构优化调整,有望在二季度迎来净息差季度环比企稳。从全年来看,净息差仍面临同比收窄压力,拖累营收增长。

在贷款方面,在财政和货币政策的推动下,2022年全年行业信贷增长维持稳定,各类行信贷增速分化。国有大行积极扩表,基建项目、绿色金融、小微信贷高增,抵消按揭信贷增长的低迷,支撑全年信贷同比增长12.5%;中小银行零售信贷增速下行拖累信贷增长,主要受中小企业、居民消费信贷需求疲弱影响。

图6:银行板块平均PE(TTM) 走势

资料来源:Wind,国信证券经济研究所整理

未来,随着经济渐趋回温,信贷需求有望逐步改善,数据上体现为从总量-结构-价格的路径逐一验证。伴随居民消费和地产销售企稳回升,我们对二季度信贷数据总量和结构可以相对乐观。上市银行有望维持较高的信贷增长,预计国有大行全年增长11%、部分中小行全年增长15%以上。

从信贷投放行业来看,小微、涉农领域信贷景气度较高;房地产行业销售企稳是否带来居民按揭贷款新增改善有待进一步观察;从半年到一年期维度,零售消费信贷增长景气度有望回升。

流动性偏好及理财回流推升存款增长,存款定期化趋势明显。2022年存款高增,一方面是居民的消费和投资状况受疫情影响,流动性偏好上升,储蓄倾向提升;另一方面是资本市场震荡,理财“赎回”推升存款增长,尤其是定期存款增长较快。从各类银行增长情况看,上市城商行、农商行增速更高,下半年定期存款占比显著提升。预计伴随资本市场回暖、居民消费投资状况改善,存款增速或将回落。不过,考虑到存款竞争延续,行业成本刚性较难改善。

截至2022年年末,上市银行贷款占生息资产的比重达59.2%,近两年提升2个百分点,支持实体经济力度不断加大。预计资产端贷款占比、零售贷款占比提升将继续成为行业应对息差挑战、优化资产结构的路径选择,且部分银行优化空间相对较大。

在资产质量方面,不良率延续下行,不良生成略有上升。从已披露年报情况看,截至2022年年末,上市银行平均不良贷款率为1.29%,环比、同比分别下降1BP、4BP。从各类银行看,国有大行、股份制银行、城商行、农商行不良率同比分别下降4BP、4BP、5BP至1.33%、1.21%、0.79%。

此外,从不良生成情况来看,2022年上市银行平均不良净生成率为1.33%,同比上升48BP。从不良处置情况来看,商业银行2022年保持了较强的不良处置力度,账面资产质量指标总体呈现稳中向好的趋势。

对公贷款资产质量总体改善,个贷不良率有所抬升。从各细分行业来看,受疫情影响,个贷中的信用卡、消费及经营贷风险有所暴露,国有大行、股份制银行年末个贷不良率同比分别上升7BP、19BP至0.68%、1.14%;对公贷款不良率总体稳中有降,其中新增风险主要集中在对公房地产领域,制造业、批发零售等行业不良率有所降低。

优质城商行、农商行拨备覆盖率高位抬升。从已披露年报情况看,截至2022年年末,上市银行平均拨备覆盖率为321.4%,同比提高11个百分点。从各类银行看,国有大行、股份制银行拨备覆盖率同比分别下降1.5个百分点、5.2个百分点251.4%、241.6%,城商行及农商行则上升48.9个百分点至517.%。优质城商行、农商行资产质量优异、拨备充足,未来盈利释放空间较大,业绩增长更有保障。

猜你喜欢

股市动态分析(2023年19期)2023-10-09 17:56:42

中国钼业(2022年2期)2023-01-05 15:01:48

股市动态分析(2019年43期)2019-11-19 09:03:30

三联生活周刊(2017年44期)2017-11-01 21:20:59

商情(2016年49期)2017-03-01 21:07:03

躬耕(2016年5期)2016-06-02 22:44:57