境外机构将增持中债

2023-04-15 14:20郑葵方

证券市场周刊 2023年13期

郑葵方

2022年,境外机构持有人民币债券的规模较2021年大幅减少。截至2022年末,境外机构持有人民币债券3.39万亿元,较2021年末减少6161亿元;市场占比2.66%,较2021年末下滑0.79个百分点。此前,境外机构持有人民币债券的年度规模一直持续增长,在2021年达到顶峰4万亿元后,2022年首次出现有数据以来持债规模下降。

境外机构总需求减少主因是美联储激进加息

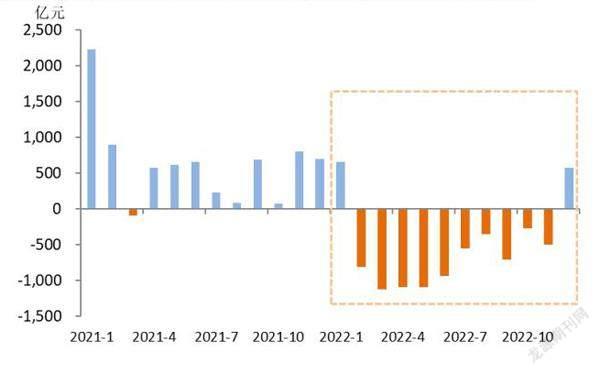

2022年,美联储七次加息累计425BPs,推动美元指数12月中枢较上年同期累计上涨8.6%至104.5,人民币对美元汇率累计贬值9.6%至6.98;10年期美债收益率12月中枢累计上行215BPs至3.62%,中美利差大幅收窄212BPs至-75BPs。由此境外机构风险偏好降低,加之投资中债的利差和汇差的相对收益急剧缩水,因此持有中债的规模大幅下滑。从月度需求看,境外机构3-5月净减持规模较大,后整体呈逐渐收窄态势。

此外,中国债市2022年9月和11月调整幅度较大是次因。9月,国内市场宽信用担忧加重,加之美债收益率加速赶顶,中美利差严重倒挂,中国债市波动较大,当月境外机构净减持707亿元,减持规模环比扩大了353亿元。11月,中国资金利率中枢抬升、防疫政策优化、地产支持政策加码和银行理财赎回潮等多重因素叠加,加剧债市恐慌情绪,境外机构当月净减持490亿元中债,环比扩大了227亿元。

境外机构的中债投资特点分析

首先,债券通客户增长快,资管机构参与最多。截至2022年末,共有1071家境外机构主体入市,较2021年末增加55家。分渠道看,2022年有526家通过CIBM(结算代理模式)渠道入市,较上年增加19家;784家通过债券通(BC)渠道入市,较上年增加56家;239家同时通过两个渠道入市,较上年增加20家。

境外资管机构有近500家参与债券通,远多于通过CIBM渠道入市的近200家,二者数量合计超过入市境外机构的一半。商业银行参与CIBM和债券通渠道的数量基本相当,均在150-200家左右,合计数量仅次于资管机构,排在第二位。境外央行绝大多数以CIBM渠道入市,仅有少数央行参与债券通。

其次,境外机构的中债需求减少主要来自债券通客户。

从存量上看,2022年2-11月境外机构总体净减持中债。从流量——净买入量看,2-11月境外机构总计净卖出1810亿元中债。其中,债券通客户净卖出2508亿元,CIBM客户净买入698亿元。显然,境外机构对中债的抛压主要来自于债券通客户的主动净卖出。从月份来看,债券通客户在2-7月和9月共计7个月净卖出,月均净卖出372亿元;CIBM只有3月、5-6月、9月共计4个月净卖出,月均净卖出213亿元,明显小于债券通客户。

债券通具有交易高效、流程便利、资金出入相对自由等优势,多为交易型的商业类机构采用,以海外对冲基金、资管机构和自营类机构为主。其主要目的是通过国际化的资产配置和波段交易获取更多收益,因此对中美资产的相对收益变化更为敏感。

在2022年2-11月期间,CIBM有6个月在净买入,月均净买入258亿元,而同期债券通只有3个月在净买入,月均净买入只有31亿元。这说明CIBM客户对中债的需求量明显大于债券通客户,即使在中美利差倒挂和人民币汇率明显贬值时期,仍在市场主动净买入中债,其需求相对稳定。

采用CIBM渠道的境外机构多为配置型机构,包括境外央行等主权类机构,投资中债多由人民币国际化和俄罗斯增持驱动,策略多侧重于配置而非频繁交易。一方面,随着人民币国际化的推进,境外央行或主动或被动地持有人民币外汇储备,境外商业银行也有相应的人民币负债,随之产生配置人民币资产如债券的需求。另一方面,随着2022年2月俄乌冲突爆发后,欧美和俄罗斯实行多轮制裁和反制裁措施,俄罗斯全面减持美元和欧元资产,增加人民币资产配置。

再次,净减持政金债的规模明显大于国债,与前者主要投资群体交易型机构的需求更易受市场影响有关。

2022年,境外机构累计净减持6161亿元中债。其中,累计净减持3483亿元政金债至7366亿元,政金债持仓占比较上年回落5.4个百分点至21.7%。累计净减持1606亿元国债至2.29万亿元,由于总持仓规模降幅大于国债,所以国债持仓占比不降反升,提升6.4个百分点至67.7%。

图1:境外机构年度持有的中债规模

数据来源:中债登,上清所

图2:境外机构月度净增持中债规模

数据来源:中债登,上清所

配置型机构多偏好国债,而政金债多受交易型机构青睐,易受市场影响而需求下降较多。根据兴业研究,投资政金债的境外机构多为交易型的商业类机构,更加重视收益性,受市场波动影响大。国债的投资机构多为境外央行、财富主权基金等低风险偏好的资金,配置国债更多考虑安全性和流动性。因此,虽然境外机构组合中超过60%是国债,但是国债的净减持规模还不到政金债的一半。

2023年展望

综合中债登和上清所最新数据,2023年1-2月,境外机构分别净减持1065亿元和764亿元人民币债券规模,市场占比较2022年末累计下降0.18个百分点至2.48%。我们预计,未来拖累境外机构中债需求的美联储加息、美元指数升值和中美长端利差倒挂等负面因素将大幅衰减,而中国经济增长提速、人民币汇率升值等正面因素增强,将有利于境外机构增加中债需求。

首先,美联储2023年加息空间相对有限,中美长端利差或由负转正,有利于境外机构增持中债。美联储2023年2月仅加息25BPs,预计随着美国通胀的趋势性回落,加之美国银行业危机的影响,美联储2023年至多两次加息25BPs,将联邦基金目标利率的终端水平保持在5.00%-5.25%,对外资中债需求的负面影响大大降低。

历史经验表明,在美联储加息结束后,美债收益率多呈下行趋势,加息结束的3个月内美债10年期收益率平均下行45BPs。1月中美10年期国债利差平均为67BPs。随着美联储加息接近尾声,美债长端收益率将趋于下行,中美长端利差倒挂幅度将持续收窄,甚至由负转正,境外机构投资中债的相对收益边际改善。

其次,中国经济增速回升,提振境外机构的投资信心。美联储持续的货币紧缩政策,对美国经济的抑制作用将逐渐显现,市场存在美国经济的衰退预期。而中国疫情防控措施优化后,生产生活全面恢复,加之稳增长政策的刺激,經济将逐渐企稳复苏。IMF将 2023年中国经济增速预期从4.4%调高至5.2%。境外机构对中国经济前景较为乐观,提振其对中国资产的信心。

再次,人民币汇率有升值动力,可增加外资中债投资的汇差收益。随着美联储加息步伐放缓和美国经济动能下降,美元指数将趋于回落,国际资本的风险偏好回升,资金将从发达国家流向新兴市场国家尤其是中国。加之中国经济增速回升,将支撑人民币汇率保持坚挺,进一步增加境外机构投资中债的汇差收益。

综上所述,2023年境外机构有望重回增持中债的趋势,如果上述因素向利好外资中债需求的方向变化乃至扩大,年末外资的持债规模可能升至4万亿元(2021年末)的水平。

从品种看,2023年1-2月,境外机构累计净减持1320亿元国债,大于政策债的减持规模396亿元,这或由于2022年政策债持仓规模被极大压缩,再大幅减持的空间有限。但整体上,政金债的投资主体多为交易型商业类机构,其政金债的持仓规模易受到美联储加息预期反复、中美利差和人民币汇率变化而波动。国债需求则受到境外央行类机构的配置需求和追踪国际债券指数的基金被动投资的支撑,预计后续境外机构的国债持仓规模在组合占比仍有望保持超过60%的水平。

本文仅代表作者个人观点,与所在机构无关

猜你喜欢

快乐语文(2020年11期)2020-06-06

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

债券(2018年1期)2018-02-03

证券市场周刊(2017年28期)2017-08-14

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国农资(2016年23期)2016-08-10

债券(2016年6期)2016-05-14