发行绿色债券对股价的影响研究

2023-04-13 02:00:01马力行俞江

时代金融 2023年4期

马力行 俞江

近年来,绿色债券作为公司新的融资手段备受政府的推崇和企业的热衷,相对于传统的企业债券,其具有较大的优势。绿色债券市场发展较快,发行主体和数量增加较多。但由于我国绿色债券市场起步较晚,就市场规模而言,仍处于初级阶段,市场发展不够充分,企业发展绿色债券业务数量不多,还需要大量的理论研究和实证分析来促进绿色债券市场的发展和完善。因此,对中国石油天然气股份有限公司发行绿色债券进行股价效应研究分析,不仅能丰富该领域的理论研究,而且对其他企业发行绿色债券也可以起到一定的参考和激励作用。

一、引言

绿色金融最早起源于“环境金融”的概念,而绿色金融概念在21世纪逐渐清晰。绿色债券市场的研究主要开始于2013-2015年,而国外的研究较多,但是大部分都是集中在健全政府监管政策,绿色债券对企业的影响研究较少。而我国的绿色债券市场起步于2016年,相关研究在此之后才不断出现,而多数研究角度集中在理论程度,对于企业发行绿色债券对于自身和社会影响的研究较少。主要由于前些年企业发行绿色债券的规模较小,发行主体较少,政府对于绿色债券的要求限制较多,所以使得我国绿色债券市场有待进一步的发展和完善。

二、中石油股份公司发行绿色债券相关情况介绍

(一)发行主体情况介绍

中国石油天然气股份有限公司成立于1999年11月,简称“中国石油”或“中石油”,是由中国石油天然气集团公司作为发起人设立的股份有限公司。中国石油天然气股份有限公司先后于2000年4月6日、2000年4月7日和2007年11月5日在纽约证券交易所(ADS代码:PTR)、香港联合交易所(股票代码:857)和上海证券交易所(股票代码:601857)挂牌上市。近年来,國际局势复杂多变,原油价格波动上涨,中国石油集团抓住了国内宏观经济稳定复苏、油气产品需求同比增加的有利市场机遇,统筹各方面力量,在疫情防控的大背景下,提质增效,绿色转型,推动实现产业升级和结构调整,促进了自身的发展。

(二)发债信息介绍

中国石油天然气股份有限公司在2022年4月28日成功发行公司首单绿色债券,债券简称“22中油股GN001”,募集资金5亿元,期限3年,票面利率为2.26%,专项用于吉林油田15万千瓦风光发电项目。

中国石油天然气股份有限公司首单5亿元绿色债券成功发行后,于6月16日成功发行公司第二期绿色债券,简称“22中油股GN002”,募集资金20亿元,期限3年,票面利率为2.19%,债券及主体评级为AAA,专项用于玉门油田、辽河油田、冀东油田、西南油气田等8家地区公司的20个新能源绿色项目。第二期绿色中期票据共涉及 20 个绿色产业项目,包含 3 个污染防治类项目、9个清洁能源类项目、7 个能效提升类项目及 1 个绿色交通类项目。

(三)发行特点

1.信用评级高,募集金额多。中国石油天然气股份有限公司密切跟踪市场行情,积极把握融资窗口期,分别于4月28日、6月16日共发行两期,合计金额25亿元的绿色债券,用于发展绿色项目。第二期绿色债券经中诚信国际信用评级委员会审定信用等级为 AAA,公司主体信用评级也为AAA,评级较高,风险性较小。

2.发行利率低。中石油发行首期绿色债券发行综合成本2.31%,票面利率2.26%,经全面查询历史绿债发行情况,低于其他央企9-139BP,创境内绿色债券发行以来所有企业同期限利率最低纪录。

中石油第二期绿色债券,募集资金20亿元,期限3年,本次发行的绿色债券票面利率2.19%,继股份公司4月底首单绿色债券创境内所有企业同期限绿债票面利率历史最低纪录后,再创新低。

三、中石油股份公司发行绿色债券股价效应分析

(一)股价效应影响机制

股票市场是资本市场的重要组成部分,上市公司的价值在一定程度上可以通过资本市场的股票价格来反映,通常而言,股票价格越高,企业的价值越高,两者是一种正相关的关系。有效市场理论中,股票价格一定程度反映了企业的价值,所以通过证券市场的股票价格,一定程度上可以反映企业的经营情况和盈利水平。每当上市公司有任何战略调整时,都会或多或少对股票价格产生影响,影响投资者的预期心理和投资行为。

因此,当企业发布即将发行绿色债券的公告时,会很大程度影响资本市场投资者的投资行为。人们会综合考虑该公司发行绿色债券后的结果,如果认为发行绿色债券,可能对公司经营产生较大影响,不利于公司的盈利发展,可能会持有消极态度,对股价产生负面影响或者无影响。如果投资者看好企业发行绿色债券,认为这是企业在积极响应国家政策,有利于企业的长期发展,可能会选择持有或购买该公司股票。因此,公司股价波动时会受到投资者的投资行为影响。

(二)基于事件研究法的样本选择

事件研究法是一种统计方法,主要用来研究市场上某一事件的发生是否对公司的股价产生影响,是否产生所谓的异常收益额,以此来了解股价波动与该事件是否有一定的关系。事件研究法能够较好地分析某一事件对公司股价变动的影响,因此,本文同样选择事件研宄法来分析中国石油天然气股份有限公司发行绿色债券后的股价效应。本文通过观察“22中油股GN001”这一事件在公布前后中国石油股价的变动情况,计算出其股票的异常收益率和累积异常收益率,通过对这两个指标进行比较分析,来验证发行绿色债券是否对股价波动有影响。如果事件前后的异常收益率或者累计异常收益率变动较大,那么就说明该事件与股价效应有关系;反之,则不存在。

由于中石油于2022年4月28日和2022年6月16日分别发行了绿色债券,两次发行时间比较接近。而通常而言,市场对企业首次发行绿色债券的反应更为强烈,本文主要分析首次发行绿色债券后的股价变化情况。首先,研究中国石油天然气股份有限公司首期发行绿色债券的股价效应,要利用事件研究法来展开研究,需要定义事件,确定基准日。本文所采用的事件基准日为中石油发行首期绿色债券的发行公告日(即2022年4月28日)。为了得到较为准确的相关的估算结果,选取事件基准日(即发行公告日)前后10天为时间窗口期[-10,10],即2022年4月14日至2022年5月12日,选取窗口期前120个交易日为估计期[-130,10],即2021年10月28日至2022年5月12日。

(三)计算收益率进行分析

1.建立回归方程。首先通过利用资本资产定价模型 Rit = α+β*Rmt ,对中国石油的个股收益率(Rit)和股票市场收益率(Rmt)进行线性回归分析研究。利用上证指数和中国石油在事件日、窗口日及估计期的日收益率的数据计算二者的收益率和参数的值,得到回归方程:

Rit = 0.93836184*Rmt + -0.00025635

通过python对回归方程进行打分,得分为1.04994391。其得分越接近1拟合程度越好,越接近0拟合程度越差。

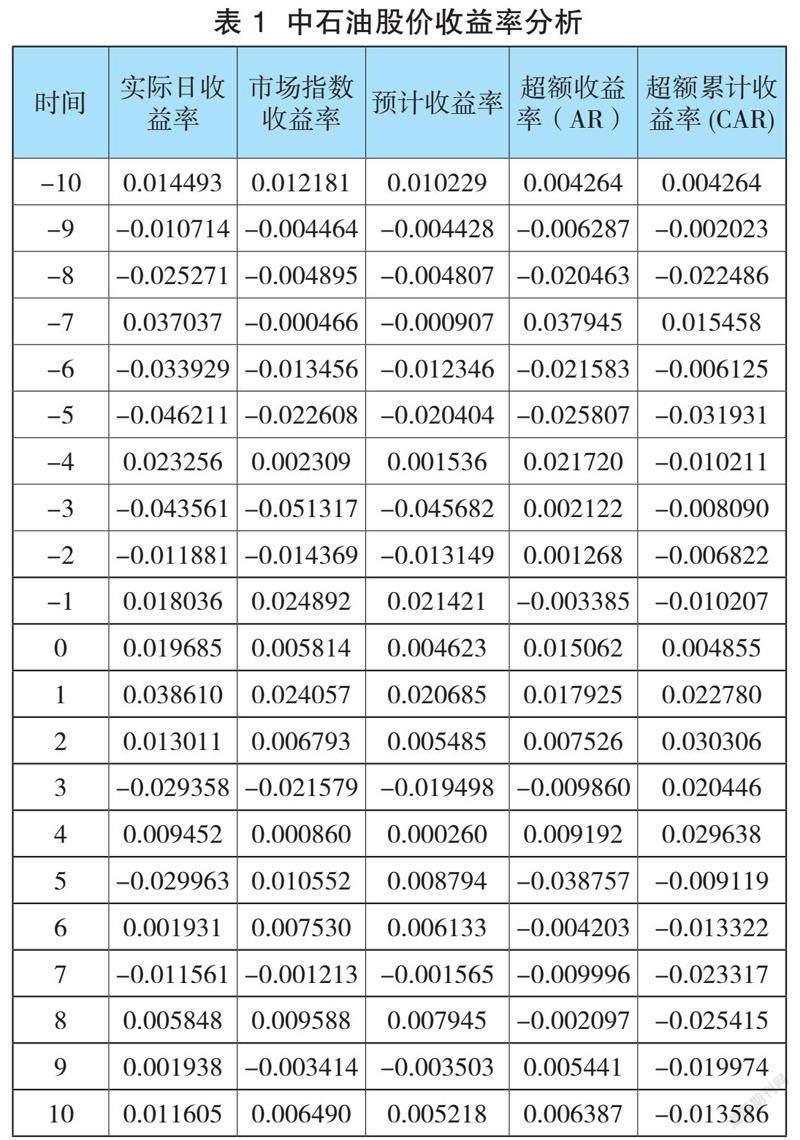

通过资本资产定价模型,把事件窗口期前后10日的市场收益率代入到所得到的回归模型中,能够得出对应的中国石油各股的预期收益率。此时,异常收益率(即超额收益率AR)则等于在窗口期内中国石油个股的实际收益率和预期收益率的差额,而累计异常收益率(即累计超额收益率CAR)则是窗口期内异常收益率之和。综上,得出的具体结果如下表所示:

2.显著性检验。通过显著性检验,能够有效判断异常收益率和发行绿色债券之间的关系,本文采用T检验的方法,检验CAR与0的显著性差异,假设如下:

H0:CAR(累计超额收益率)为0,发行绿色债券对公司的股价变动无影响;

H1:CAR(累计超额收益率)不为0,则说明公司发行绿色债券对公司股价变动产生一定的影响。

在python中输入相关的代码后,得出以下数据:其中样本均值为-0.0536873;Statistic为-3.094447768;Pvalue为0.000953078365。

综上,得出的检验结果小于0,拒绝H0,因而说明公司发行绿色债券的行为在市场产生了影响,影响了投资者的投资行为,对公司股价变动产生了显著影响。

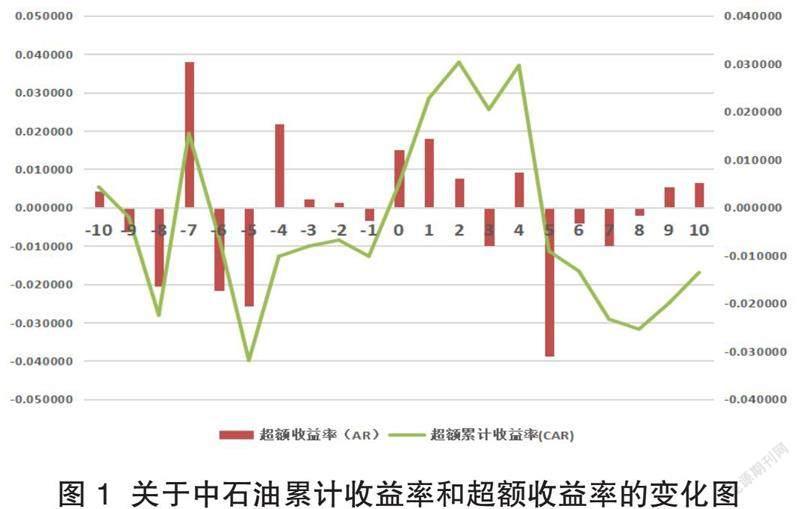

3.画出收益率波动相关的图表 。通过图1可以得出,中国石油个股的超额收益率在窗口期内围绕0上下波动,在事件发生日(即发布绿色债券公告日)前6日的超额累计收益率均为负值,甚至最低达到了-4%。但是当公司发布绿色债券的相关公告后,释放出了积极的信号,市场反应较为强烈,中国石油个股的超额收益率明显变动为正值,最高达到1.79%,明显提升了公司的股价,同时超额累计收益率也开始转为正值。但是在公告日的第四日,累计超额收益率达到最高值,并开始逐渐回落,说明虽然绿色债券公告的发布,对公司的股价产生了积极的影响,但是并未能够持续地促进股价的不断上涨,说明影响较为有限。

四、研究结论及政策建议

通过对中石油股份公司发行绿色债券进行研究分析,可以看出绿色债券的发布对公司股价变动起到了一定的正面影响作用。像中石油这样的大型企业,市场对其发行绿色债券的反应更为强烈,投资者对公司也会更有信心,认为其积极响应国家政策,有利于调整产业升级,推动绿色发展,所以在短期内对公司股价产生了较为明显的上涨,说明绿色债券的发行对公司股价影响是正向的。

綠色,正在成为中国石油高质量发展的鲜明底色。中国石油两次绿色债券的发行,不仅会发挥绿色债券低成本的优势,一定程度影响了股价的变动,有利于投资建设更多的绿色项目;加速推进中石油绿色进程,打造绿色发展新优势,助力中国实现碳达峰、碳中和。

中国绿色债券市场发展迅猛,主要得益于国家政策的支持和鼓励,不断有文件先后出台,鼓励绿色债券市场的发展和完善。近年来,在碳达峰、碳中和的背景下,政府以前所未有的扶持力度鼓励和支持发展绿色金融和绿色债券市场,为企业进行绿色债券融资提供了有利而可靠的支持后盾。

企业更应当关注政府的政策导向变化,及时抓住政策红利,投身绿色债券市场中,积极投资绿色项目;也要从企业自身实际出发,加强对绿色债券的研究,发挥绿色债券的优势效益,创新发展绿色项目,实现绿色项目在经济和环保的双重效益,促进企业自身的长远发展。

参考文献:

[1]信瑶瑶,唐珏岚.碳中和目标下的我国绿色金融:政策、实践与挑战[J].当代经济管理,2021,43(10):91-97.

[2]巴曙松,丛钰佳,朱伟豪.绿色债券理论与中国市场发展分析[J].杭州师范大学学报(社会科学版),2019,41(01):91-106.

[3]曹明弟,王文.绿色债券发展前景[J].中国金融,2015(10):14-16.

[4]朱俊明,王佳丽,余中淇,杨姝影,文秋霞.绿色金融政策有效性分析:中国绿色债券发行的市场反应[J].公共管理评论,2020,2(02):21-43.

作者单位:马力行,中国石油天然气股份有限公司;俞江,中国矿业大学(北京)。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

股市动态分析(2016年2期)2016-09-27 21:22:52

法人(2014年5期)2014-02-27 10:44:25