基于对偶模型的企业最优扩张策略研究

2023-04-12 02:58:46桂有利陈丽芳任越

中国集体经济 2023年9期

桂有利 陈丽芳 任越

摘要:企业发展到一定阶段,需要对外扩张,但近年研究企业扩张的模型很少。文章以企业最小破产概率为目标,研究基于对偶模型下企业最优扩张策略问题。得到了最优策略的表达式及最小破产概率所满足的方程。通过数值分析,得到了符合实际的最优策略、最小破产概率和初始盈余、投入产出参数、收入次数初始强度的关系。

关键词:对偶模型;扩张策略;破产概率

随着经济的不断发展,企业为其需要进行企业扩张已然成为一种普遍现象。在经营中,若企业采取了不合理的发展速度,将影响企业的正常经营活动,降低企业的盈利能力,甚至导致企业破产,从而损害投资者甚至社会公众的利益,以破产概率最小为目标,研究企业最优扩张策略,对企业进一步发展显得尤为重要。

在过去人们为获取企业最小的破产概率进行了大量的研究,RamsdenL等研究了离散时间对偶风险模型的破产概率;Frostig等研究了具有两类收入来源的对偶风险模型的破产概率;邹娓等人研究了广义复合Poisson对偶风险模型的相关理论,华婷等人研究了最大化调节系数的最优比例再保险和破产概率,陈勋杰等人从最小破产概率视角研究企业最佳现金持有模型等,在最小破产概率方面,积累了大量的理论知识。

在企业经营方面,建立对偶模型,也有不少研究,傅立群等研究了带扰动对偶模型中Erlang(2)分红决策时间下的最优分红,杨莉等研究了阈红利策略下带干扰对偶风险模型的Gerber-Shin 罚金函数,韩咪等研究了带扩散扰动的二维对偶模型的最优分红等,对偶风险模型作为企业的经营模型,有很好的理论依据和实际含义。

众多文献中,以最小破产概率为目标,建立对偶风险模型,研究企业经营活动的文献很少,但企业风险管理极其重要,杨洁等探析了企业应收账款管理的有效途径,朱坤福等分析了企业投融资管理存在的问题,田彦等分析了企业投资风险管理的规范措施,徐智涛等分析了扩张型企业财务风险防范策略等,可见企业经营活动研究的重要性,因此,本文从企业扩张策略角度,以企业最小破产概率视角,对企业经营建立对偶模型,并进行研究。得到了最优策略的表达式及最小破产概率所满足的方程。通过数值分析,得到了符合实际的最优策略、最小破产概率和初始盈余、投入产出参数、收入次数初始强度的关系。

一、模型

将所有的随机过程和随机变量都定义在完备的概率空间(Ω,F,P)上和一个满足通常条件的域流{Ft,t≥0},即Ft右连续且P完备。

首先,引用对偶风险模型:

其中,X0=x为初始基本金,c>0为企业费用支出,{N(t)}是强度为λ的泊松过程,{Yi}与{N(t)}独立同分布,有共同分布F(y),将{Yi}的一阶矩记作μ,二阶矩记作σ2,∑ Yi为复合泊松过程,表示到时刻t时企业的收入总和。Xt便表示企业在t时刻的盈余过程,所以{Xt}是一个连续时间的随机过程。企业费用支出c通过期望原理计算,得到:

其中,θ表示企业的安全负载,且θ>0。

建立微分方程:

其中X0=x。

为简化结果,将微分方程进行扩散逼近:

其中,X0=x,Bt为标准布朗运动。

为满足发展的需要,企业必须进行健康的扩张。当企业进行扩张时,最直接体现在管理费用的增加上,此时的管理费用设为c^(t)。当没有新产品研发时,Yi的分布不受扩张的影响。收入次数N(t)分布的强度λ^(t)随管理费用变化而变化。得到新的微分方程:

假設企业为了扩张,将t时刻盈余Xt的比例π作为扩张时期的管理费用,此比例即扩张策略,将带来t时刻收入次数强度λ^(t)的变动,根据实际可行性,假设强度λ^(t)与扩张策略π满足对数关系,即

其中,λ^(0)=λ、πXt≥1。称β为投入产出参数。

此时盈余满足微分方程:

企业要保证在破产概率最小的情况下进行扩张,因此我们的目标是使企业破产概率最小,即:

二、Hamilton-Jacobi-Bellman方程

定理1:假设Ψ(x)在(0,+∞)上二次连续可微,则Ψ(x)满足下面的Hamilton-Jacobi-Bellman(HJB)方程:

根据定理2,当给定参数λ,μ,β,g(x)=β(1+ σ2 )为常数,即给定各参数,根据边界条件,算出最小破产概率。根据定理2,最优扩张策略,即盈余用于管理费用的比例跟成反比。

三、数值分析

例题1:假设μ=1,σ=1,λ=0.5;1.0;1.5,x=5,β∈[3,7]计算最优扩张策略π*,及最小破产概率Ψ(x),并画出相应图表,如图1及图2。

由图1可知,最优扩张策略跟π*跟强度λ^(t)函数(1.6)里面的投入产出β及初始强度λ有关,最优扩张策略π*随投入产出参数β增大而增大,随初始强度λ的增大而增大。扩张费用增加能带来较多收入次数强度的话,这时可以适当增加用于扩张的管理费用比例,反之则要控制管理费用投入。初始强度较大时也可以适当增加扩张的管理费用比例。

由图2可知,最小破产概率随强度λ^(t)函数(1.6)里面的投入产出参数β的增大而减少,且当有较大的初始强度λ时,也有较小的破产概率,符合实际。

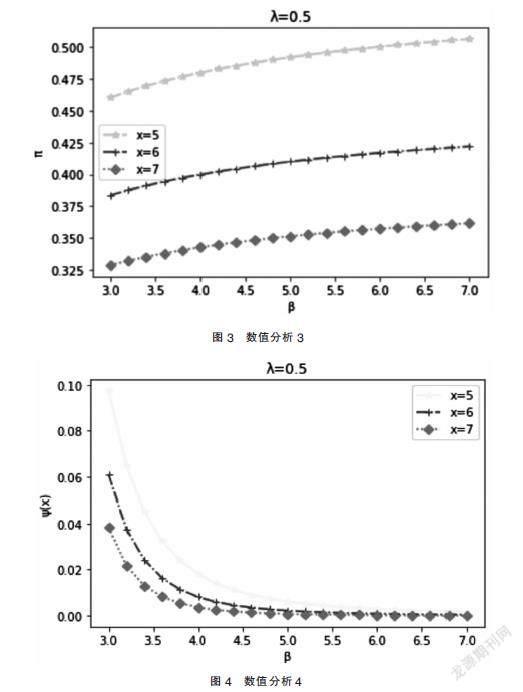

例题2:假设μ=1,σ=1,λ=0.5,x=5;6;7,β∈[3,7],计算最优扩张策略π*,及最小破产概率Ψ(5),并画出相应图表,图3及图4如下。

由图3可知,最优扩张策略与初始盈余有关,随初始盈余的增大而减少,当初始盈余较大时,只能用相对小的盈余比例用于扩张的管理费用,这符合风险控制原则。由图4可知,最小破产概率随初始盈余的增大而降低,符合实际。

四、结论及对策

理论结论,本文以企业最小破产概率为目标,研究基于对偶模型下企业最优扩张策略问题。得到了最优策略的表达式及最小破产概率所满足的方程。通过数值分析,得到了符合实际的最优策略、最小破产概率和初始盈余、投入产出参数、收入次数初始强度的关系。

实践结论,企业发展到一定阶段,需要对外扩张。扩张策略需要考虑风险,为了公众利益,最常见的是考虑最小破产概率。本文的最优扩张策略正是在最小破产概率的目标下得到的。经研究发现,最优扩张策略受初始盈余、投入产出参数、初始强度等因素的影响,所以企业在实施扩张时,必须综合考虑各因素,尤其是资金盈余、产出初始强度及投入增加能带来多少产出强度的增加等因素。

基于以上结论,当企业经营到某个阶段,需要扩张时,本文提出相应对策。

(一)根据初始盈余,制定合理扩张速度

根据本文研究结论,最优扩张速度受初始盈余影响,当初始盈余较高时,抵御风险的能力也较强,这时可以制定大一点的扩张速度,如果初始盈余不高,为保险起见,以保守速度进行扩张。

(二)根据企业所处行业,制定合理扩张速度

根据本文研究结论,最优扩张速度受收入次数初始强度影响,收入次数初始强度代表行业情况,当行业景气,收入次数初始强度较高,此时适合采取高速度扩张,如果行业不景气,收入次数初始强度较低,应采取保守扩张速度。

(三)根据企业销售团队的能力制定合理扩张策略

根据本文研究结论,最优扩张速度受投入产出参数影响,投入产出参数反映企业销售团队的能力,当销售团队能力较强,投入产出参数则较大,此时应采取高速度扩张,反之,销售团队能力不强,投入产出参数较小,应采取保守扩张速度。

参考文献:

[1]Frostig,Esther.Ruinprobabilityin the dual risk model with two revenue streams[J].Operations Research Letters,2018,46(02):211-214.

[2]Palmowski Z,Ramsden L,Papaioannou A D.Parisian ruin for the dual risk process in discrete-time[J].European Actuarial Journal,2018:1-18.

[3]Wendell H.Fleming,H.M.Soner. Controlled Markov Processes and Viscosity?Solutions[M].New York:Springer,2006.

[4]邹娓,谢杰华,谢盛宜.广义复合Poisson对偶风险模型的破产理论研究[J].南昌工程学院学报,2019,38(04):92-97.

[5]华婷,粱志彬.最大化调节系数的最优比例再保险和破产概率[J].南京师大学报(自然科学版),2015,38(04):47-51.

[6]陈勋杰,林暄,王正艳.企业最佳现金持有模型研究——最小破产概率视角[J].经济研究导刊,2019,396(10):19-20.

[7]傅立群,王传玉,王照.带扰动对偶模型中Erlang(2)分红决策时间下的最优分红[J].重庆工商大学学报(自然科学版),2019,36(02):113-118.

[8]杨莉,张启敏,张来萍.阈红利策略下带干扰对偶风险模型的Gerber-Shin 罚金函数[J].数学的实践与认识,2020,50(02):9-17.

[9]江五元,黄俊.随机观察时间对偶风险模型中的期望折现罚函数[J].高校应用数学学报,2020,35(04):405-413.

[10]韩咪,驰霞.带扩散扰动的二维对偶模型的最优分红[J].河北工业大学学报,2018,47(05):30-36.

[11]马永光.基于二维对偶模型的最优分红策略[D].银川:宁夏大学,2018.

[12]权俊亮,胡华.带扰动与注资的二维对偶模型限制分红问题[J].华南师范大学学报(自然科學版),2020,52(06):97-102.

[13]权俊亮,胡华,徐云程.具有资金交换对偶模型的阈值分红[J].宁夏师范学院学报,2020,41(10):12-20.

[14]杨洁.加强企业应收账款管理的有效途径探索[J].中国集体经济,2021,5(02):131-132.

[15]朱坤福.企业投融资管理存在的问题及对策[J].投资与合作,2021(02):46-47.

[16]田彦.企业投资风险管理的规范措施研究[J].科技经济导刊,2020,28(02): 176-177.

[17]徐智涛.扩张型企业财务风险防范策略分析[J].科技与管理,2021(03):88-90.

*基金项目:大学生创新训练湖南省项目(S202111528045)。

(作者单位:桂有利、陈丽芳,湖南工学院;任越,深圳房讯通信息技术有限公司)