农村小型金融机构支农效率研究

——以中部六省为例

2023-04-11 01:44:30徐贝贝涂维亮

湖北农业科学 2023年2期

徐贝贝,涂维亮

(1.长江大学经济与管理学院,湖北 荆州 434025;2.湖北农村发展研究中心,湖北 荆州 434025)

中国是农业大国,农业是国民经济的根基,农村经济是经济中不可忽视的重要组成部分,是中国发展关注的重点内容,而农村经济发展的核心是农村金融,农村小型金融机构是实现农村金融普惠发展的重要载体。但是国内各地农村金融支农效率普遍偏低,资金大量外流,支农力度低,农村资金流向城镇,农村资金并未用在农业方面导致农村并未实现质与量的同步发展。党和国家始终把“三农”问题作为全党的首要工作,持续加大强农惠农富农的政策力度,并提出乡村振兴战略,健全农村金融支农组织体系,使农村金融支农产品和服务对农村经济服务更加完善,完善农村金融支农相关的激励政策等。本研究主要对小型金融机构支农效率进行实证研究。

1 文献述评

近年来,农村金融支农效率问题逐渐成为学术界的研究焦点,对于该领域的研究内容也很丰富。在国外,Yaron[1]研究亚洲 4 家农村金融机构的操作模式、激励机制和有关政策等,提出了农村金融可以促进农村经济发展;Siamwalla[2]通过实证研究找出了影响泰国正规农村信贷效率的原因是农村金融市场存在信息不对称现象;Dixit 等[3]通过收集数据研究印度如何在农村地区对贫困人口提供小额信贷以及小额供资机构如何通过小额供资检查或减少贫困。在国内,张月飞等[4]对浙江省县域金融支农效率进行实证研究,找出影响“三农”贷款的效率主要与金融要素的投入有关,特别是对“三农”有关的倾斜政策更为显著。王定祥等[5]发现提高农村金融支农效率促进农村经济发展。石丹等[6]对财政金融协同有效性进行实证分析,表明财政支农效率高于金融支农,效率最低且下降幅度最大的是财政与金融协同支农效率。陈银娥等[7]采用实证分析测度中国农村普惠金融发展影响因素,同时考察了中国农村普惠金融发展限制因素,农村普惠金融的发展需要与农村金融环境有关。黎翠梅等[8]对中国农村金融效率区域差异进行实证研究,东部地区农村金融效率明显高于西部地区,中西部地区呈现出“塌陷”特征。董春丽[9]通过分析安徽省农村金融机构支农效率的变化,发现农村经济发展需要多种金融机构协同,最大限度地利用资本以强化金融支农效率。李洪侠[10]采用 2011—2019 年 31 个省份的面板数据,多方法多角度研究财政支农和金融支农的协同作用以及东中西部的差异,表明制约财政金融支农协同发展的因素是财政和金融部门缺少支农协调机制、支农投入不足、涉农贷款市场供需不匹配、农村金融机制不健全。尚颖等[11]比较分析了传统小型农村金融机构和新型农村金融机构支农社会效率,提出了要因地制宜地制定小型农村机构的发展路径,有利于整体提高社会效率。

因此,以农村金融机构支农效率问题的研究成果为理论支撑,运用数据包络方法对农村小型金融机构支农效率进行实证研究,以期能发现影响农村金融机构支农效率的因素,为农村经济发展提供更多的理论支持。

2 研究方法与模型指标构建

2.1 研究方法

数据包络分析法(DEA)是一种利用线性规划方法,针对多投入和多产出问题的一种数量分析方法,有多个决策单元(DMU)。DMU 可以是任何具有可测量的投入、产出的部门或单位[5]。

该模型的基本思路是:假设有m个样本,每一个样本都有n个投入指标X和P个产出指标Y,每一个样本i都对应一个投入量xi和一个产出量yi。并且每一个DMU 都能够得到所有产出和关于所有投入的比率的测量,其中u为输出权重矩阵,投入权重矩阵为v。最优权重即求解线性规划的目标是求解:

对于每一个决策样本,线性规划模型表示为:

对于BCC 模型,在CCR 模型中加入

其中,第i个样本的技术效率测度用θ表示,第i个样本的投入向量用xi0表示,第i个样本的产出向量用yi0表示,第i个样本的权重用λi表示,s+和s-代表松弛变量,ε为大于0 的非阿基米德无穷小量。

依据DEA 模型计算样本的技术效率、纯技术效率和规模效率,技术效率的取值范围是(0,1)。根据DEA 模型的相关理论,BCC 模型中的最优解θ,当θ=1 时,此时决策样本单元技术效率是DEA 有效的;反之,当θ<1 时,此时决策样本单元技术效率是DEA 无效的;并且θ越小,就证明效率越低下。规模效率的取值范围是介于0 和1 之间,只有规模效率等于1 时,此时样本规模才有效率;反之,若规模效率小于1,则此时样本规模无效率。

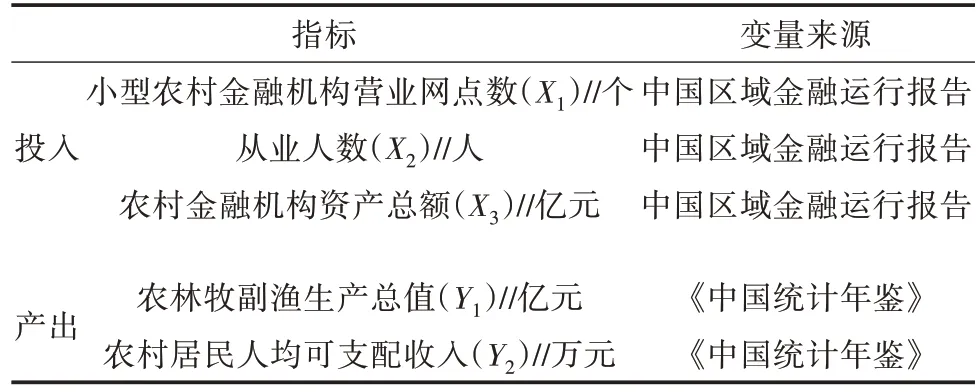

2.2 投入、产出指标选择

本研究考虑资源和相关指标数据的可获得性以及借鉴其他学者的做法,最终决定选择3 项投入指标和 2 项产出指标(表1)。

表1 农村小型金融机构支农效率指标体系

2.3 数据来源

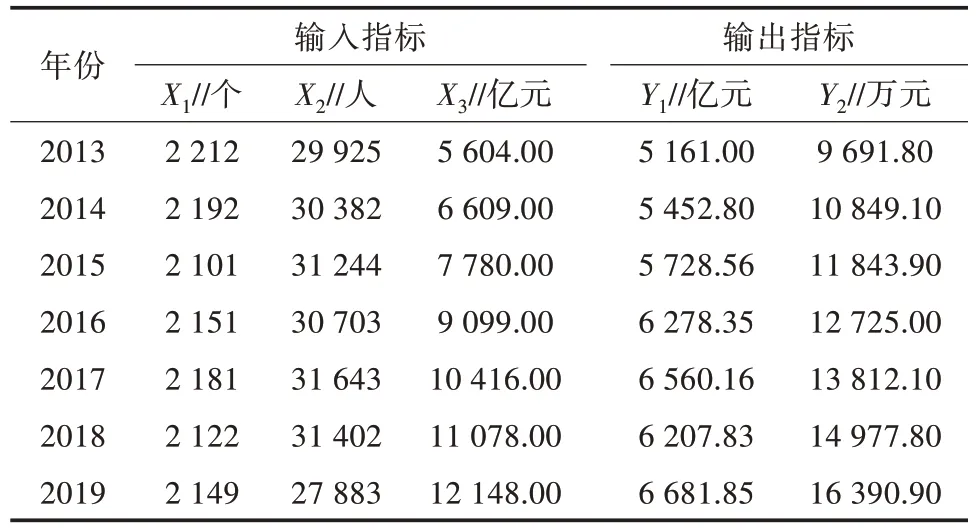

选取中国中部六省2019 年相关数据作为模型的决策单元,进行DEA 效率分析(表2)。

表2 2019 年中国中部六省指标体系

3 实证结果与分析

从规模效率层面来看,中国中部六省小型农村金融机构支农规模效率均值为0.944,整体规模效率均较好。只有湖北省、江西省在2019 年达到DEA有效,山西省、河南省、安徽省、湖南省均未达到DEA有效,纯技术效率和规模效率均无效,但是大部分地区规模效率都达到0.816。资源配置规模与最优规模不匹配,但是都相对接近了最优规模(表3)。

从纯技术效率层面来看,其中河南省、湖北省、江西省效率值为1.000,说明这3 个省的农村小型金融机构均有效运行,管理水平也是相对有效的。 而安徽省纯技术效率小于规模效率,说明还存在技术、管理等方面落后,而且是导致综合效率低的重要原因。中部六省最低的是安徽省,只有0.799。

从综合技术效率层面来看,中部六省整体支农效率较高,其中湖北省、江西省是DEA 有效的,但是其他省综合技术效率都未达到最佳。2019 年中部六省的小型金融机构支农效率仅湖北省、江西省DEA 有效,最低的山西省为0.668,最高和最低相差0.332,运算结果如表3。

表3 中部六省2019 年小型农村机构支农效率评价结果

4 结论与建议

4.1 结论

1)整体上,中部六省农村金融资源未实现有效配置,2019 年中部六省各地区小型金融机构支农技术效率、纯技术效率和规模效率均值分别为0.886、0.934、0.944,表明中部六省农村小型金融机构制度运行效率和管理水平以及农村小型金融机构资源配置规模等方面提升空间较大。

2)小型农村金融机构整体社会效率水平低下,主要在于纯技术效率低:首先,金融机构业务冗杂,但是同时又存在大量并不是服务于农村的业务,致使农村的资金外流;其次,金融机构“三农”贷款风险比较大,农民都是靠天吃饭,对于灾难预估性差,对于灾害灵敏度低,金融机构对贷款评估不到位,存在呆账坏账问题,内部监管不利,管理机制效率低,尤其现场监管不到位;再次,资金并未能真正服务于“三农”,取之于民,未用之于民,资金外流,拉大城乡差距。

4.2 建议

1)不断改进纯技术效率以提升小型农村金融机构支农效率及金融机构的金融服务创新水平,增加针对性服务。如加大ATM、APP 等使用率,宣传优惠政策。农民不愿意贷款的主要原因之一是不了解相关贷款政策,政策宣传不到位。还有金融机构贷款业务繁琐,简化业务流程,优化审批程序,重点发展支农核心业务,适当将低附加值、高技术含量业务外包出去。

2)应避免正面与其他金融机构产生竞争,利用自身优点,错位竞争,增大惠农力度。准确定位自身位置,明确自身实力,找寻自身优点,尽量避免与其他金融机构产生规模上的竞争或客户争夺等,应该充分利用其熟悉农村金融市场的亲民优势,规避风险,树立草根金融服务理念,将其业务深入至村、镇基层,特别是贫困农户、家庭农场和小微企业等,将贷款服务方向细细分开,根据农民对资金的需求设立脱贫贷款、生产性贷款、致富贷款等更好地为农民服务。

3)政府应给予小型农村机构更多的支持,提升小型农村金融机构支农效率,缩小城镇差距,完善财政贴息和税收减免等一系列惠农政策,开放绿色通道,激励小型农村金融机构自主增加更多种类涉农信贷投入,提升农村资金用于农业效率,引导农村资金流入农村支持农村创业、农林经济发展,最大限度避免金融支农资金流入城镇,将农村资金用于农村发展;将农村资金能够最大限度地投入产生经济效益的农业生产领域,优化金融支农资金配置结构,提升农业生产经济效益。中部各省还应该为完善金融支农资金管理模式和运行制度等方面做出更多努力。

猜你喜欢

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

新农业(2017年24期)2018-01-30 08:37:20

池州学院学报(2017年5期)2018-01-23 02:54:13

农家书屋(2017年5期)2017-06-03 10:17:14

公共财政研究(2016年4期)2016-07-12 10:04:38

中国工程咨询(2016年11期)2016-01-31 03:10:28

红土地(2016年10期)2016-01-28 08:15:52

区域经济评论(2015年4期)2015-12-21 03:17:24