“中字头”行情能走多远

2023-04-10 13:53:13张学庆

理财周刊 2023年4期

张学庆

央企盈利能力与公司治理的改善并非一蹴而就,盈利能力的改善是后续估值天花板进一步打开的必要条件。

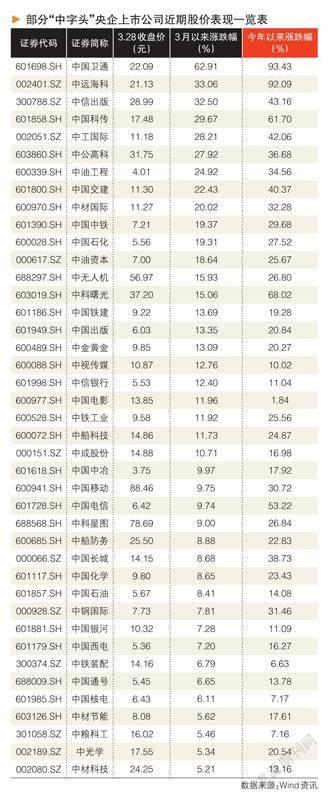

今年3月以来,央企上市公司股价整体表现强势。Wind数据显示,截至3月16日,今年以来央企指数涨幅已超过9.12%。从个股表现来看,“中字头”央企共有34家年内涨幅超过10%。其中,中国电信年内涨超68%,中国移动、中国卫星、中国交建涨逾40%,中国长城、中国中铁、中国化学、中国联通年内涨逾30%。

随着股价上涨,多家央企市值也出现明显增长。截至3月16日收盘,中国移动报100.06元/股,收盘价突破百元大关,盘中曾达到102.72元/股的历史新高,目前总市值约为1.25万亿元(A/H股股价分别计算),位列各“中字头”央企之首。“中字头”央企总市值超千亿元的有25家,相比2022年底的21家增长了4家。

博时基金指数与量化投资部认为,近来中字头股价上涨的主要原因有3点。

一是顺周期及大盘价值风格占优。2023年以来,经济复苏预期提前发酵,与内需关联较大的顺周期板块及大盘价值风格开始占优“,中字头”蓝筹股乘势而起。

二是市场逐步聚焦“中国特色估值体系”,估值性价比高的“中字头”被催化上涨。“中国特色估值体系”提出以来,市场也逐步聚焦“中字头”企业的估值重塑,估值性价比高的“中字头”被催化上涨。

三是运营商走强,带动“中字头”上涨。在数字中国、央国企价值重估等共同催化下,运营商走强,进一步提振市场对“中字头”情绪。

在全国两会上,全国政协委员、上交所总经理蔡建春表示,目前,央企控股上市公司总资产占A股全市场近六成,营业收入占比超五成,净利润占比近六成,是A股市场重要的压舱石和稳定器,也体现了其作为国民经济重要支柱的地位。

近年来,国企、央企坚持和加强党的领导,总体经营稳健、资产质量较好、发展较快,但相关上市公司的市场表现不理想,央企估值水平整体偏低。与5年前相比,国有上市公司利润增长70%,但市值仅增长10%;市净率为0.86倍,下降30%,明显低于全市场1.6倍的平均水平。这些问题不仅制约了央企利用资本市场的能力和空间,也不利于资本市场的自身建设和高质量发展,有必要在相关部委的共同推动下,积极采取各项措施,引导市场各方凝聚共识、形成合力、攻坚克难。

广发证券指出,中国特色估值体系建立在“中国特色”之上,展现在资本市场载体里,本质就是对“中国优势资产”进行重估。

对于中国优势资产而言,当前估值普遍较低,那如何进行重估?

广发证券研报称,从横向视角看:相比美股,A股估值特点体现在部分行业低估和溢价上。

第一,A股国企和银行股更受到低估,A股国企PE接近10倍且长期低于A股整体,A股银行整体破净率超50%、美股银行破净率低于15%。

第二,A股小市值及高成长性股票相对美股存在估值溢价,创业板相对纳斯达克资本市场存在7倍左右的估值溢价。

第三,A股相比美股易发生概念溢价、新股溢价、壳溢价等短期估值溢价,A股的相对不成熟造成了短期估值溢价,概念溢价、新股溢价主要来自投机性,壳溢价来自IPO制度差异,2019年以来A股的新股上市首日涨跌幅是美股的7倍左右。

从纵向视角看:A股估值特点体现在历史估值轮动和整体长期低估上。

第一,A股存在阶段性高估值股票占优或低估值股票占优的2~3年轮动行情,通常在经济下行、企业盈利下行时,低估值低波动股票由于其防御性而占优,反之则高估值股票占优。

第二,2008年下半年以来A股整体估值多数时期维持在低于20倍的低水平,存在长期低估的现象。

目前主流的DCF或EV/EBITDA估值方法,核心都是站在股东立场,注重未来盈利能力。博时指数与量化投资部认为,中国特色估值体系不应只以DCF或EV/EBITDA估值为基础,这些指标更加注重经营效率等指标,应该更多纳入以ESG为代表的非财务因子。国企承担着保供稳链、为中小企业纾困解忧、定向支持部分领域等责任,不可避免地向社会让利。“讓利”往往引起市场对这些企业经营效率的担忧,也被视为压制估值的重要因素。中国特色估值体系应摒弃单一的利润价值取向,结合多个因素综合定价,尤其是企业行使社会责任创造的正外部性,进而起到改变估值范式。

需要指出的是,央国企盈利能力与公司治理的改善并非一蹴而就,盈利能力的改善是后续估值天花板进一步打开的必要条件。

博时基金认为,在当前市场阶段,不少央国企涨幅明显,未来市场行情的进一步演绎取决于后续央国企盈利释放的情况。

央国企盈利与现金流的改善主要将来自于3个方面:一是通过改革以优化经营效率;二是充分利用资金资源优势提升投资回报率;三是提升现金流的净利润转化率。随着国企价值重估细则的设立、以及央国企公司质地的真实好转,下一阶段能够释放利润的行业公司估值提升的空间更大,并能够带来持续性行情。因此,未来值得重点跟踪观察央国企经营效率和经营质量的提升情况。

瑞银证券中国策略分析师孟磊认为,中国特色社会主义估值体系出台有两个背景。

第一个背景,现在中国社会在未来10年、20年面临老龄化的趋势,养老金可能会出现一部分的不太足够的问题以及需要一部分财政的弥补,这也是为什么我们看到第三支柱的推出。

在老龄化、少子化的背景下,国有企业有一部分的责任需要给中国的老百姓承担养老的责任。

目前客观地说,中国的国有企业估值会偏低一些,如果估值能够提高,比如通过做一些所谓的资本运作,类似做投资发展质押或是做股票减持来提高估值,估值越高,对相关养老金的提供支持力度会越大,所以这是一个非常长线的背景。

第二个背景,过去3年的疫情影响下,财政方面有减税,房地产下行周期也使一部分的地方财政收入出现了明显的下滑,所以在这样的背景下,短期又没有房产税补充,国有企业如果能够提高自身的经营效率,有更大的回报提供给相关的国有股东,可以对地方的财政或者中央的财政提供一定的弥补。

孟磊认为,通过国有企业经营效率的改善,包括国有企业改革甚至兼并,并通过一系列监管方式的变化来提高国有企业效率,最终国有企业将在资本市场上得到投资者的认可,认可其是对中国长期发展有利的资产。

“我们并没有把这一点作为一个特别重要的主题。目前我们还没有观察到更细致的数据,这个课题目前还处在初步研究的阶段。确实,老龄化不是一年两年的问题,至少是10年、20年的问题,怎么解决、怎么落地,我们现在还不太清楚,没有研究得非常清楚。关于国有企业怎么提升经营效率,在过去3年没有明显的具体措施,我们看到的更多地是像混改或者一些别的方式,我们还需要进一步观察。”孟磊解释说。

“从这个角度来说,我们认为短期市场会有一些估值上面的提升,但中长期的行情还是需要有更多基本面方面的支持,我们需要观察到更多政策细节的落地或者说更多经营效率的改善。如果有的话,这个可能是未来两三年市场主线。但现在这个时间点,我个人不太清楚这个改革的进程是不是在未来一两年有明显的提速。”孟磊坦言。

在投资策略上,博时指数与量化投资部建议关注两大线索。

线索一,财务质量有望提升的方向。例如受益于杠杆空间提升的央国企,主要落在通信、建筑等行业;盈利规模具备优势且分红率有提升空间的央国企,如煤炭、石油石化等企业。

线索二,转型升级+价值创造的合力方向。一是科技引领型央国企:“链长制”提出推动传统产业转型升级,“链主”企业将起到重要带动作用,看好具备产业链引领或重要支柱功能的制造业央国企未来表现;二是社会责任型央国企:中国特色估值体系与ESG投资理念不谋而合,央国企在ESG评级上表现占据优势,建议关注承担社会责任与市场化进程的央国企的未来发展。三是响应“一带一路”“数字经济”等国家战略,在特定领域迎来价值创造与重估的方向。

具体到细分领域,一是创新型国企,后续建议关注下一代通信网络、新材料、人工智能等的科技创新型国企。

二是有望发起专业化整合的国企。2023年在装备制造、检验检测、医药健康、矿产资源、工程承包、煤电、清洁能源等领域,专业化整合有进展的国企值得关注。

三是高股息属性的国企。高股息国企能够通过分红,既增厚分子端的现金流回报,又向市场传递企业价值向好的信号,进而推动估值重塑。高股息国企多集中在公用事业、能源、银行等领域,安全边际高且后续有稳增长政策及“一带一路”等政策催化。

另外,可以通过指数基金来投资央国企,中证央企创新驱动指数以央企上市公司为待选样本,综合评估其在科技创新方面的综合情况,选取其中有代表性的100家上市公司股票作为样本股。投资者不妨关注央企创新驱动指数投资机会,借道博时央创ETF联接基金(A类:007796,C类:007797)进行布局。

近期,汇添富基金、廣发基金、招商基金、嘉实基金、工银瑞信基金、博时基金、银华基金、易方达基金、南方基金等9个基金管理人集中申报了9只央企主题ETF,涉及中证国新央企股东回报指数、中证国新央企现代能源指数、中证国新央企科技引领指数等3个指数。

在主动配置基金方面,国联安精选、工银创新动力等产品近期重点关注国企改革和重估主题投资机会的配置,且今年以来业绩表现优秀,值得投资者关注。

猜你喜欢

科学与社会(2023年4期)2024-01-11 08:09:02

英美文学研究论丛(2022年1期)2022-10-26 06:32:32

历史教学问题(2022年1期)2022-07-28 05:48:42

文化创新比较研究(2020年8期)2021-01-22 00:38:12

证券市场红周刊(2019年37期)2019-10-09 00:48:03

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

中国化肥信息(2016年44期)2016-05-17 04:26:03

少儿美术·书法版(2016年2期)2016-01-27 01:27:00