房企2022年普亏下投资策略转变押宝一、二线热点城市核心区域

2023-04-03 06:42:23熊颖

证券市场红周刊 2023年12期

熊颖

《红周刊》根据近期房企业绩会以及土拍市场表梳理发现,越来越多的房企拿地更加谨慎,偏好风险较小且更容易去化的一、二线热门城市核心区域。

近期,年报季来袭。不过《红周刊》梳理发现,在2022年能够逆势而上,实现营收净利双增长的仅仅只是少数派。而更多的房企则是盈利能力大幅下滑甚至出现业绩亏损。而在这一大背景下,《红周刊》发现,房企在城市布局上也更趋谨慎,倾向于选择在市场回暖表现较好的一、二线热点城市的热点区域,前述区域不光利润空间较大、风险较小,还更容易去化“回血”。

少数房企逆势而上亏损成普遍现象

近期,房企陆续发布2022年报。然而“大浪淘沙”,在全年楼市表现都较为低迷的2022年,仅有少数房企仍能逆势而上,实现营收净利的双增长。比如,2022年,万科实现营业总收入5038.38亿元,同比增长11.27%;归母净利润226.18亿元,同比微增0.42%;龙湖集团实现营业总收入2508.65亿元,同比增长12.03%;归母净利润243.62亿元,同比增长2.13%(见表1)。

表1 2022年逆势而上房企

数据来源:Wind(截至3月30日披露年报的房企)

而绝大多数房企2022年都处于盈利能力下滑的状态。比如,2022年,保利发展实现营业总收入2811.11亿元,同比下滑1.37%;归属母公司净利润183.03亿元,同比下滑33.17%;瑞安房地产实现营业总收入155.72亿元,同比下滑11.45%;归母净利润9.06亿元,同比下滑44.62%。

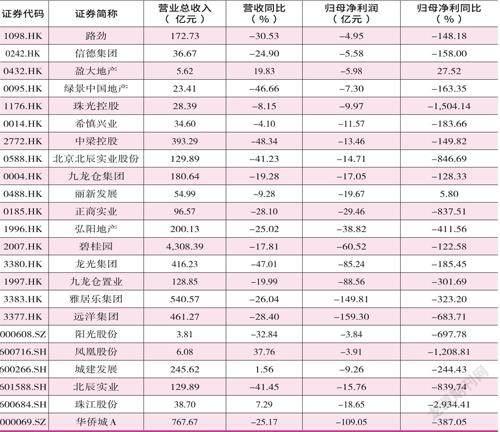

更有甚者,不光在2022年营收规模缩水,归母净利也处于亏损状态。据《红周刊》梳理发现,截至3月30日止,已经发报的A+H房企中,已有超20家房企归母净利润陷入亏损,其中不仅包括部分中小房企,还不乏知名度较高的规模房企(见表2)。

表2 2022年业绩亏损房企

数据来源:Wind(截至3月30日披露年报的房企)

值得注意的是,上述亏损房企仅仅也是在2022年业绩亏损房企大军中的冰山一角。《红周刊》根据Wind数据梳理发现,在SW房地产开发(A股)中,业绩预告亏损的企业有36家,其中,14家企业为2022年首亏;而在SW房地产开发(港股)中,业绩预告亏损的企业有22家,其中19家为2022年出现首亏。

房企普亏背后:降价促销成常态

为什么在2022年越来越多的房企陷入到业绩亏损的尴尬处境?

某规模房企中高层徐杰(化名)告诉《红周刊》,房地产不仅仅是一个资金密集型行业,还是一个对现金流要求比较高的行业。选择预售证销售,决定了房地产现金流处于急速运转的状态。而一旦出现现金流流速下滑,销售不及预期的情况,比较容易出现两方面的问题,一是,银行开发贷和其他各类发债到期要还;二是,房子不好卖之后,富余的资金够房企撑多久。房企的现金流压力不言而喻。

徐杰指出,去年市场规模一下子从18万亿元收缩至13万亿元,縮水了近三成。2022年如此大规模的房企都在出现业绩亏损的原因在于,这一大背景下,企业都在自救。自救最直接的方式就是以价换量,销售价格严重下滑、利润受到挤压。徐杰以其公司位于湖南的某地产项目进行举例,“原来卖6000元/平方米的,直接降到4000元/平方米。而之前卖6000元/平方米时的净利润也不会超过600元/平方米,一般在300元、400元左右不等。一旦售价降到三、四千元/平方米,相当于土地成本已经亏没了。”

知名房地产业内人士张宏伟也向《红周刊》分析表示,造成房企普遍亏损最主要的原因在于,市场因调控持续下行,项目不好卖,尤其是库存量较大的城市,项目只有降价跑量,企业才能回笼现金,避免债务到期的压力。

除此之外,张宏伟还指出,部分企业还存在一些“财技”方面的考量。这类存在以往项目货值虚高的现象,现在把过去的利空,或者货值虚高的现象充分释放,有利于企业在下一个财年,能有一个相对较好的利润表现,至少可以减少再进一步恶化亏损的可能。

值得注意的是,今年以来,以往低迷的楼市状态有所改善。徐杰向《红周刊》表示,今年1月、2月公司的成交数据要高出公司预估的50%。不过他同样指出,公司去年降价比较严重。而现在虽然市场相对回暖,但也并没有出现因为市场回暖,房价也开始回升的现象。而张宏伟也表示,房企普遍亏损的这一局面可能还会持续两到三年,甚至更长。

转换策略押宝一二线热门城市核心区域

《红周刊》根据近期房企业绩会以及土拍市场表现梳理发现,越来越多的房企在拿地上更加谨慎,偏好风险较小且更容易去化的一、二线热门城市的核心区域。

美的置业高层在业绩会上指出,2023年在土地研判上“肯定是理性、更加慎重,而且也更加聚焦,绝对不会多点开花。”其中,最重要是做了结构的优化,而不是在增量上做太多的文章。比如,对于量级高城市的土储,增加了股权比例的收购,提升权益;对于量级差城市的土储,果断地从合作项目中退出。龙湖同样表示,在城市聚焦方面,会坚持按照公司的20个主力城市和14个机会城市来布局,并聚焦在这些城市的核心区域。

不难看出,在2023年的投资策略上,房企普遍具有趋同性。而这也会带来进一步的问题,就是核心城市里面的核心地块竞争非常激烈。

据《红周刊》观察,这一特征也直接反映在了近期北京的土拍市场上。在3月23日北京迎来的首场宅地土拍上,位于北京市昌平区朱辛庄新区的一宗地块竞争尤为激烈。根据中指研究院监测数据,该地块共收获42家房企参与争抢,是北京土地市场有史以来企业参与最多的地块,中签率仅2.38%。

徐杰(化名)向《红周刊》表示,前述竞争激烈的这场土拍,其所在房企也有参加,但公司参与竞拍的原因并不是因为资金充裕,而是当前的房地产市场方向已经发生了非常明确的变化,未来的市场风险主要集中在四、五线以及部分三线城市;而未来的市场机会则大概率出现在一、二线以及人口净流入,有产业、有经济、有人口辐射能力的这些城市。房企都很清楚,现在只能做这种零风险的倒挂的市场。

谈及前述公司参与竞拍热门地块,徐杰指出,我们去北京拍地一方面是怕了四五线市场,现在市场急剧分化,且会一年比一年更明显,有价有量的市场主要还是集中在排名前20或者排名前30的城市里面;另一方面,该地块周边二手房卖7万元/平方米,地块的期房部分销售指导价是6.2万元/平方米,对比来看,其3万多元/平方米的地价就跟“白捡”一样,利润空间较大。

不过,徐杰同样指出,对于他们这类想重回一、二线的转型房企来说并不容易。首先,在拿地能力、举牌能力上和深耕一、二线的房企存在很大差距,如果直接以市场硬拼、价高者得的方式去拿地,我们根本就没什么机会;其次,回归一线,产品户型需要重新研发,营销策略、产品定位能否打动消费者,都存在较大的挑战。

徐杰告诉《红周刊》,其实,现在房企能做的(应对方法)不多。我们可以看到现在很多企业一是不拿地了;二是继续以价换量;三是控成本。

徐杰以自己所在的房企进行举例,我们现在基本很少拿地。相反,对于不具备流动性或者流动性较弱的资产也是能卖就卖,将这些闲置资产、无法盘活的资产尽快处理掉,回笼现金流。(

猜你喜欢

股市动态分析(2023年19期)2023-10-09 17:56:42

中国钼业(2022年2期)2023-01-05 15:01:48

初中生学习指导·提升版(2020年9期)2020-09-10 07:22:44

初中生学习指导·提升版(2020年9期)2020-09-10 07:22:44

股市动态分析(2019年43期)2019-11-19 09:03:30

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

三联生活周刊(2017年44期)2017-11-01 21:20:59