金价进入上涨周期黄金矿企与黄金珠宝赛道景气度扬升

2023-03-26 13:10张钟玉

证券市场红周刊 2023年11期

张钟玉

3月以来,国际金融机构风险事件不断发酵,市场避险情绪持续升温,支撑金价走强。美联储再度加息靴子落地后,金价延续升势。截至3月23日,COMEX黄金3月涨幅已达9.30%,高盛看涨金价至2050美元。从需求看,2022年各国央行不约而同增持黄金,全年购金量累计达到1136吨,创55年以来新高。央行需求的飞升也改变了黄金市场供需格局。

而相关A股公司年报也显示,一方面部分黄金矿企黄金年产量已超额完成;另一方面黃金珠宝赛道中有龙头顶住压力实现业务营收和净利润持续增长,业务表现亮眼。

历史上看,价格上涨是黄金板块行情最为有力的催化剂。复盘黄金股历史走势,除2015-2016年受股市大幅波动影响,股价与金价走势背离;在2009-2011年和2019-2020年两轮黄金牛市中,价格大幅上涨均导致板块表现优异。从当前估值看,截至3月23日,申万黄金板块PE_TTM为41倍左右,仍处于近十年来50%左右的分位点,具有较高的配置性价比。

黄金的开采和生产成本相对固定,黄金价格和单位开采成本中间的差价为矿企的利润空间。在金价上升周期,黄金矿企利润上涨幅度大于金价上涨幅度,股价弹性通常也大于金价。而A股黄金板块上市公司中,虽然都有矿产金业务,但占比差异较大。有些公司除开采金矿外,还有很大比例的收入来自铜或其他有色金属开采。因此基于金价上涨逻辑进行黄金业务相关的矿企选择时,可重点关注矿产金业务占比高、单位生产成本控制能力较强的矿产企业。

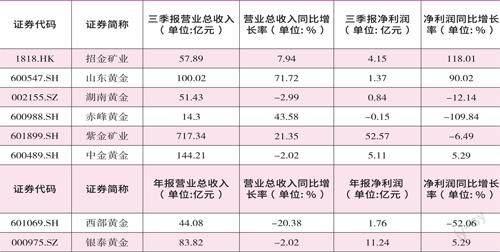

数据来源:Wind,以上数据均为2022年度数据

如某龙头矿企A是一家大型跨国矿业集团,拥有全国乃至世界一流的低位并购、开发绿地矿山和低资本支出开矿能力。

过去三年,该公司金产量大幅提升,矿产金从41吨增至2022年末的55.9吨,升至全球上市金企第9位。2022年以来,该公司收购了多个优质金矿项目,未来黄金业务有望持续增长。业绩预告显示,其预计2022年度实现归属于上市公司股东的净利润约200亿元,同比增加约27.61%;实现营业收入约2700亿元,资产总额升至约3000亿元。

另外,一些矿企在金价上涨时,通过收购或扩产提高产储量,公司盈利在量价齐升的推动下会实现超越行业平均的增长,股价通常也会比板块整体表现更优异。如立足国内矿山、出海开发增量的矿企B,其境内黄金矿山企业主要产品为黄金金锭,位于海外的金铜矿主要产品为含金30%-80%、含银20%-70%的合质金。

近年来通过内生增长和外延并购使得矿产金产量连年大幅增长,2022年上半年公司矿产金产量达到6436公斤,较上年同期增长64.95%。同时,黄金营收占比不断上升,同期达25.22亿元,占总营业收入82.84%,同比增长78.56%。

此外,具有高品位、低成本优势的黄金矿企同样值得关注。再如矿企C,其矿山均为国内大型高品位矿山,2022年矿产金毛利润占比74.68%。另外2022年C公司资产负债率为21.57%,处于同行业较低水平,具有较强的融资能力,可帮助开辟更多资金渠道,保证公司稳定发展。

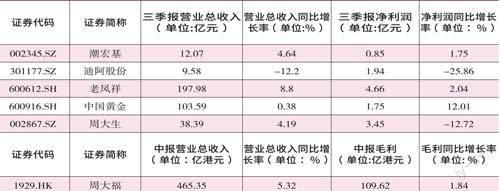

金价表现强势,同样对黄金珠宝零售企业的销售也带来一定积极影响。在金价上行趋势中,会进一步强化消费者对于黄金保值增值的印象,拉高对黄金品类的消费偏好。这一过程中,珠宝零售企业的毛利率和销售收入均有望得到提升。

如某央企背景的黄金珠宝D公司,金条占黄金产品收入比重长期超50%。公司销售的金条主要锚定黄金的投资理财用途,具备“流量大、毛利率低”的特点。随着疫情好转,公司Q3业绩有所恢复,前三季度实现归母净利润同比增长10%。近期随着金价上涨,该公司投资金条销售、黄金回购业务量不断增多,今年或将受益金价上行业绩大幅提升。目前公司估值在25倍附近,低于历史均值。

其次,近年来,黄金产品的消费属性逐步强化并呈现新趋势,从传统的婚嫁需求逐渐扩展至与设计感强关联的“悦己、自戴”型和礼品性需求。

例如黄金品类占比较高、产品设计力及品牌力行业领先的E公司,其古法金系列受到消费者青睐。该系列定价相对较高,占黄金首饰及产品零售值的比重从2020财年的32.2%提升至2022财年的42.1%,也带动黄金首饰及产品平均售价从2020财年的4100港元提升至2022财年的5500港元。

数据来源:Wind,以上数据均为2022年度数据

整体看,黄金珠宝是当前消费行业中估值较低的领域,普遍在20倍左右,处于均值下方。今年消费复苏是大趋势,随着消费回暖,各大品牌的开店有望加速,黄金珠宝板块有望提升估值水平。

从基本面看,多家黄金珠宝企业在近几年加大黄金品类布局,积极开展IP系列、个性化产品系列研发生产,且通过加速开店扩张有望实现更为积极的业绩成长。例如F公司以K金起家,定位时尚珠宝品牌且重视产品研发设计,前三季度研发费用率为1.31%远超同行。同时公司的产品推新速度快,推出了多款国风系列。尤其是在渠道方面,加盟扩张提升门店数量,数字化转型推进智慧零售。

在年报尚未披露时看三季报,虽然去年前三季度整体营收同比下降,但第三季度已出现回暖迹象。未来随着门店数量提升与单店收入提高,公司业绩有望从此前的“产品驱动”转变为“产品+渠道双轮驱动”,股价有望在2023年重回上行区间。

猜你喜欢

矿产综合利用(2021年5期)2022-01-17

矿产综合利用(2021年6期)2021-02-21

矿产勘查(2020年11期)2020-01-04

中国外汇(2019年16期)2019-11-16

中国外汇(2019年14期)2019-10-14

中国外汇(2019年22期)2019-05-21

股市动态分析(2018年41期)2018-10-30

中国宝玉石(2018年3期)2018-07-09

——新时代,新目标2018年会盛典隆重举行

中国宝玉石(2018年2期)2018-04-11

——新时代新目标2018年会盛典隆举行

中国宝玉石(2018年1期)2018-04-03