易方达积极成长混合基金投资策略研究

2023-03-20 07:41苏恒叶

科技资讯 2023年2期

苏恒叶

(贵州财经大学大数据应用与经济学院 贵州贵阳 550025)

基金市场发展过程中先后经历了20余年的发展,现已进入规范化发展的阶段。从目前的市场规模来看,截至2021 年,开放式基金规模达到24.8 万亿元。根据基金的发展历程,开放式基金更受投资者的青睐,与封闭式基金不同,开放式基金具有流动性强、透明度高、申购赎回灵活的优势。基金作为一种投资理财手段,其受关注程度随着经济发展和人民的金融素养提高而不断提升。基金由专业人士进行打理投资,能够直观体现基金收益的是基金业绩,其受到多方面因素的影响。尤其对偏股型基金而言,基金经理的投资理念决定着基金的属性和投资方向。其实选择基金就是在选择基金经理,是对基金经理投资决策能力的考量。该文以易方达积极成长混合基金的投资策略进行衡量,研究其投资策略的实际效果,以期促进基金更好的发展。

1 文献综述

1.1 基金业绩评价指标

国外基金市场的发展远早于国内,其对基金业绩评价的研究方法也已经过多年的发展并逐渐成熟。尽管国外研究都是基于较为成熟的资本市场与国内资本市场的背景不同,但很多方法和结论对业绩的评价都具有参考和借鉴意义。三大指数的开创者TREYNOR J L[1]提出Treynor 指数,其将MPT 加入基金业绩评价中,表示基金投资组合在系统性风险下可以取得的超额收益。SHARPE W F[2]提出夏普比率,综合衡量在单位风险的收益波动率,沿用至今成为衡量基金业绩的重要指标。JENSEN M C[3]用基金实际业绩和预期业绩比较衡量基金业绩,发现无论从哪种角度看,基金都不会获得超额收益。

业绩评价系统经过多年的发展逐渐成熟,FAMA E F等人[4]在CAPM模型基础上加入了规模因素和价值因素,建立了三因子模型。之后CARHART M M[5]在三因子模型的基础上加入动量因子,创造了四因子模型。近年来,随着基金市场的发展,涌现了更多评价基金业绩的方法,如Bootstrap 再抽样法、Logistic 回归法等,这些研究方法逐渐被应用于业绩评价中。

1.2 基金投资策略

国外投资策略的研究成果相较于国内而言更为丰富。ATHANASSAKOS G[6]对现代组合投资理论与价值投资理论进行了分开研究,在对二者论述的过程中,详细阐述价值投资的基础理念并且因于此形成了组合投资的方式。

国内基金市场的起步晚于国外市场,对基金投资策略的研究是在国外研究的基础上进行分析。陈运华等人[7]实证发现反转投资策略在资本市场市场有效,而动量投资策略在A股市场效应不明显。李海峰[8]通过对源乐晟资产投资策略的分析,发现择时能力较差拖累其获取超额收益。盛积良等人[9]发现市场状态较好时,预期收益率的提高使管理者减少风险暴露。而在市场状态较差时,预期收益率的提高使管理者增加风险暴露。郑颖璇[10]对兴全合润基金投资策略进行实证研究,发现基于价值和成长的投资理念,自上而下的选股策略有效,可以使基金获得超额收益。孟爽爽[11]研究发现基金业绩在不同的市场阶段与市场因子呈现出显著的正相关性,说明基金的业绩大部分是来自主动承担市场风险所致。宁涛[12]研究发现基于层次聚类的风险平价方法在投资策略的组合优化上优于传统的均值方差法。

2 易方达积极成长混合基金投资策略介绍

易方达积极成长混合基金成立于2004 年9 月9日,基金代码为110005。自2014 年1 月1 日至2014 年11月21日,该基金由何云峰先生担任基金经理。2014年12月6日,基金经理变更为王超先生,2021年5月29日起至今,基金经理为何崇恺先生,目前该基金规模为36.95亿元。

2.1 基于有效市场假说的投资策略

易方达积极成长混合基金目标投资成长型高的公司,获取超额收益。持续关注中小板块的发展,随着该板块行情进一步向好,进一步加大投资良好成长公司股票的资金,为投资者提供更好的收益回报。易方达积极成长混合基金也倾向投资小盘股,因其成长性快、灵活性高,可以获得更高的超额收益。同时现有研究也表明,小盘股的收益率往往高于大盘股收益率。主要是由于信息不对称问题,小盘股易发生重大风险,因此会获得更高的风险补偿。

2.2 基于企业基本面的投资策略

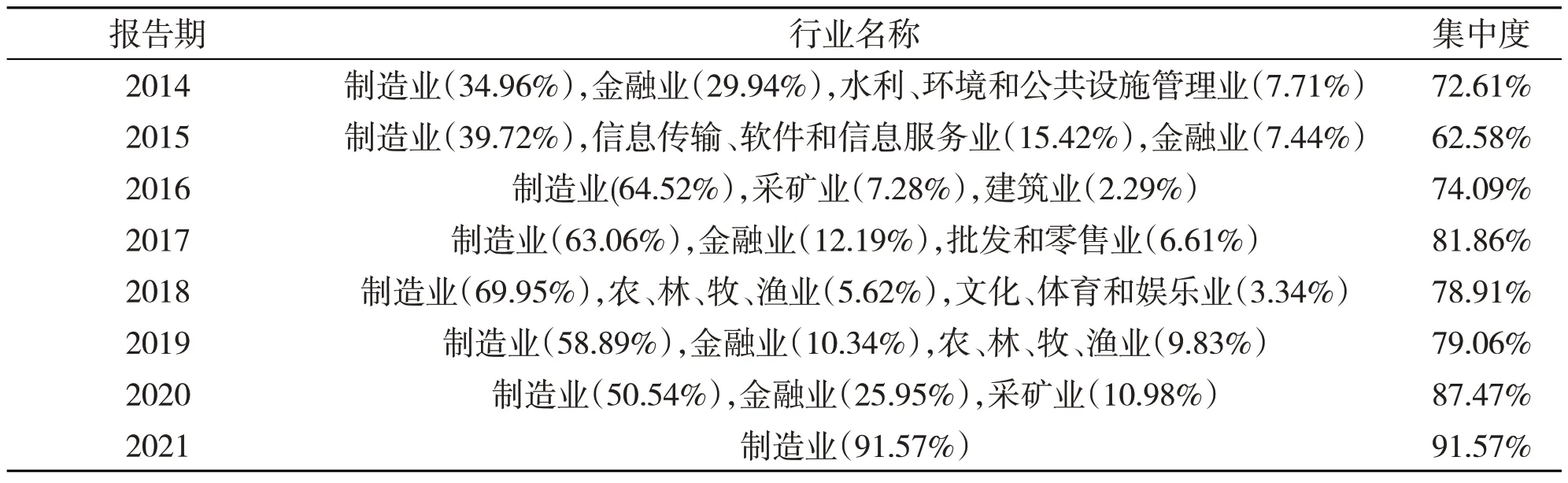

公募基金通常从宏观经济周期波动和基金经理的投资偏好来进行行业配置,易方达行业投资组合相对比较均衡,没有出现极端配置的情况。表1 是易方达积极成长混合型基金投资的前三大行业,以投资前三大行业的资金占基金净资产的比值来衡量行业集中度。从表1 也可以看出,易方达积极成长混合型基金前三大行业变动并不大,这也与基金经理的投资习惯和行业短板有关,有些行业运行的逻辑比较复杂,基金经理为控制风险会规避不熟悉的行业。同时看到前三大行业集中度都大于60%,这说明了易方达积极成长混合型基金的行业集中度较高。

表1 易方达积极成长混合型基金前三大行业配置集中度

2.3 行业配置策略

易方达积极成长混合基金股票部投资有发展潜力的企业,主要判断标准是在2~3年利润能够持续增长,选股策略为自上而下,根据宏观经济、国家政策以及行业周期轮动等,合理选择股票,降低股票的风险波动,争取更好的业绩表现。

首先,通过定量和定性分析,先在基金初选库中纳入具有未来发展前景良好的企业。采用的财务指标主要包括发展能力指标、盈利能力指标、偿债能力指标以及营运能力指标等。其次,对选取的上市企业进行实地调研分析,根据财务指标研究企业基本面情况。按照行业因素、企业因素、定价因素三个层面优选的股票中,进一步挑选高成长性的企业,建立基金核心备选库。最后,在分析公司成长性的基础上,还将考虑股票的流动性、流通市值因素,在保证风险可控的情况下,构建合理的股票资产投资组合。

3 易方达积极成长混合基金投资策略效果实证分析

3.1 模型构建

T-M 模型可以对基金的选股和择时能力进行研究,是在单因素模型基础上发展而来的,但不能分析基金超额收益的影响因素。1993 年,FAMA E F和FRENCH K R在CAPM模型的基础上加入上市公司规模和账面价值两个因素,形成TM-FF3模型,这弥补单因素模型的不足,更全面评价基金业绩。

TM-FF3模型公式为

在模型中,αp代表基金的选股能力,β2代表基金的择时能力,Rp代表样本期内基金的收益率,Rf表示无风险收益率,该文使用一年期银行存款利率来衡量。RM是样本期内市场收益率,SMB 代表大小市值股票收益率的差值,HML 代表高低账面市值比股票收益率的差值。

3.2 数据来源及样本区间选取

易方达积极成长混合基金成立于2004 年9 月9日,该文的样本期间为2014年8月至2022年5月,选用日度频率的数据,数据来源于CSMAR数据库。根据上证指数来划分市场行情,将市场周期分为牛市、熊市和震荡市,牛市的样本区间为2014年8月1日到2015年6月12 日,熊市样本区间为2015 年6 月15 日到2015 年12 月31 日,震荡市样本区间为2016 年6 月20 日到2022 年5 月31 日,共1 519 个日度数据,该文实证部分使用STATA 16.0。

3.2.1 基金收益率

该文复权基金单位净值来衡量基金业绩,这更能反映基金的净值变化,计算公式如下:

基金收益率=(期末单位复权单位净值-期初基金复权单位净值)/期初基金复权单位净值

3.2.2 无风险收益率

无风险收益率是对资金的时间价值和通货膨胀的补偿,该文选取我国的一年定期存款来定义无风险收益率,计算公式如下:

无风险日收益率=一年定期存款利率/365

3.2.3 市场收益率

易方达积极成长混合基金的业绩比较基准为上证A股指数,因此RM以上证A股指数衡量。

3.2.4 规模因素

根据TM-FF3 模型,SMB 为大小市值股票收益率之差,该文使用申万风格指数中的申万小盘指数和申万大盘指数来代替小市值股票和大市值股票,计算方式如下:

SMB=申万小盘指数收益率-申万大盘指数收益率

3.2.5 价值因素

根据TM-FF3 模型,HML 为高低账面市值比股票收益率之差,该文使用申万风格指数中的申万低市净率指数和申万高市净率指数,计算方式如下:

HML=申万低市净率指数收益率-申万高市净率指数收益率

3.3 模型平稳性检验及多重共线性检验

该文的实证数据为时间序列数据,为使模型回归更为准确,需对数据的平稳性进行检验,该文利用STATA 16.0 统计软件对数据进行ADF 检验和多重共线性的检验,5个变量均通过检验。

3.4 回归结果分析

该文使用STATA 16.0对TM-FF3模型进行回归分析,具体结果见表2。

由表2的回归结果可知,全样本区间的αp在1%的置信水平上显著为正,说明易方达积极成长混合基金在全样本周期具有较强的选股能力,基金的选股策略对基金取得超额收益具有显著正向影响。β1在1%的置信水平上显著为正,并且系数较大,说明基金获得超额收益主要来自市场系统性风险的补偿。β2在1%的置信水平上显著为负,说明基金不具备择时能力,并会对基金业绩造成不利影响。SMB 在1%的置信水平上显著为正,说明小盘股对基金收益有显著正向影响。HML 在1%的置信水平上显著为负,说明低账面市值比的企业对基金取得超额收益有利,同时也说明基金自上而下选择高成长性企业的策略是有效的。在牛市行情下,基金的选股能力不显著,择时能力显著为负,基金业绩主要来源于市场系统性风险补偿。在熊市行情和震荡市行情下,基金的选股和择时能力在统计学意义上不显著,说明在此期间基金不具备选股和择时能力,基金业绩主要来源于市场系统性风险补偿。

表2 TM-FF3模型回归结果

4 结论及建议

4.1 结论

易方达积极成长混合基金股票主要投资于高成长性公司,持续关注中小板块的发展,随着该板块行情进一步向好,进一步加大投资良好成长公司股票的资金,为投资者提供更好的收益回报。该文采取TM-FF3模型对易方达积极成长混合基金的投资策略效果进行实证分析,基金在全周期内具有选股能力但不具有择时能力,基金偏好小盘股股票和低账面市值比公司股票,但在牛熊市以及震荡市,基金没有选股和择时能力,基金的超额收益来自市场系统性风险的补偿。小盘股股票和低账面市值比公司股票对获取超额收益的影响更大,意味着易方达积极成长混合基金投资策略有效。

4.2 建议

根据以上结论,提出几点建议。第一,个人投资者在选择基金的时候应该关注基金经理的综合实力以及基金的投资策略,不要盲目选择明星基金和明星基金经理人,根据自己的风险承受能力,选择适合自己投资的基金类型。第二,对于基金公司而言,基金在全周期下具备选股能力而不具备择时能力,应该在选股能力方面多提升基金经理的专业度。易方达积极成长混合基金的行业集中度较高,这为基金带来了超额收益,因此对于公募基金公司考虑合理的行业配置,控制风险保持业绩的可持续性。第三,对于基金监管机构而言,需要建立完善的监管制度,我国基金行业发展还不成熟,必须加强对基金公司的风险管控,保障基金投资者的利益。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

投资者报(2016年18期)2016-05-24

股市动态分析(2015年16期)2015-09-10