主要发达国家视角下的再保险市场演进与发展

2023-03-17 07:56:30邹逸菲复旦大学风险管理与保险学系

上海保险 2023年2期

许 闲 邹逸菲 复旦大学风险管理与保险学系

一、国际再保险市场发展概述

再保险起源于14世纪的海上保险,天然具有涉及范围广的特点,并且有进入国际市场寻求更大风险分散途径的需求,一些世界性的再保险公司或集团应运而生。早期的再保险集团不仅扎根于其总部所在地,而且积极扩张,在许多国家的重要城市设立分支机构,分入当地保险公司的再保险业务,逐渐形成了国际再保险市场。17世纪以来,商品经济和海上贸易的发展为再保险市场的形成创造了有利条件,德国、瑞士、英国、美国、法国相继成立了专业再保险公司,办理水险、航空险、火险、建筑工程险以及责任险等的再保险,形成了庞大的国际再保险市场。在经历了20世纪80年代初期和20世纪80年代末期到90年代初期的两次行业危机之后,大型专业再保险公司进一步壮大了规模,市场交易更为集中。进入21世纪以来,国际再保险市场同样面临着保险市场进一步扩大所带来的机遇以及各类灾害风险与不确定性增大的挑战,正寻求新的增长点。

本文介绍了主要发达国家再保险市场的发展历程、发展推动因素和特征与经验,希望能对上海国际再保险中心的建设有借鉴意义。目前,主要发达国家视角下的再保险市场包括英国、美国、欧洲大陆的德国和瑞士,以及东亚地区的日本和韩国。近年来,许多大规模再保险公司兼并发生在美国、德国、瑞士、日本等保险和再保险业发达的地区,且兼并方都是世界排名前列的专业再保险公司。发达国家的再保险市场逐步形成寡头垄断的格局,并将凭借雄厚的资金和技术优势进一步扩大对国际再保险市场的控制。

二、英国再保险市场

(一)发展历程

15世纪末16世纪初,随着新航线的开辟,再保险事业由意大利传入了大西洋沿岸的国家;17世纪初,英国的皇家交易所和劳合社(Lloyd’s)咖啡馆开始经营再保险业务;1666年,伦敦大火使人们意识到巨灾保险的重要性,间接促进了再保险的发展;1907年,商业综合再保险(Mercantile and General Reinsurance)成立;20世纪80年代,再保险市场出现了一波恶意竞价,国际再保险市场蒙受沉重的打击;20世纪90年代初,伦敦再保险市场面临崩溃,1988至1991年劳合社累计亏损达70亿英镑,伦敦公司市场亏损金额也大致相近,于是国际再保险市场开始进行调整,并购重组频繁,头部公司垄断趋势愈加明显。如图1所示,英国再保险保费收入呈现出波动上升的趋势。根据James C.Scoville在Practical Law中发表的论文,2020年以来,英国的再保险市场同原保险市场一样面临着许多挑战,包括低利率和低投资回报率、货币变动以及脱欧等政治事件影响。截至2021年,英国的再保险市场仍是世界上最大的内部再保险市场之一,以伦敦市场为中心的再保险公司(包括劳合社)的业务来自世界各地,然而,除了劳合社仅剩的少数业务仍为英国利益集团所有之外,英国再保险市场几乎完全由外国保险公司和再保险公司控制。

图1 英国再保险市场保费收入及同比增长率

(二)发展推动因素

资源禀赋等宏观因素和原保险市场的发展共同推动了英国再保险市场的发展与壮大。首先是宏观因素,英国地处大西洋沿岸,是海上贸易的必经之地,因此伦敦再保险市场的业务构成有其独有的特点。作为全世界保险交易的中心,伦敦保险市场业务主要是指非寿险业务,其水险、航空险和再保险都十分发达。该市场也是世界再保险市场上提供巨灾风险保障的中心,已形成了伦敦超赔分保市场,专门为诸如地震、洪水等巨灾损失提供保障。英国作为老牌的资本主义国家,其经济发展水平在一定程度上影响着保险市场及再保险市场的发展。由图2可以看出,2021年英国的GDP同比增长率保持在较高水平,预计会为再保险市场的发展提供动能。

图2 英国GDP水平及同比增长率

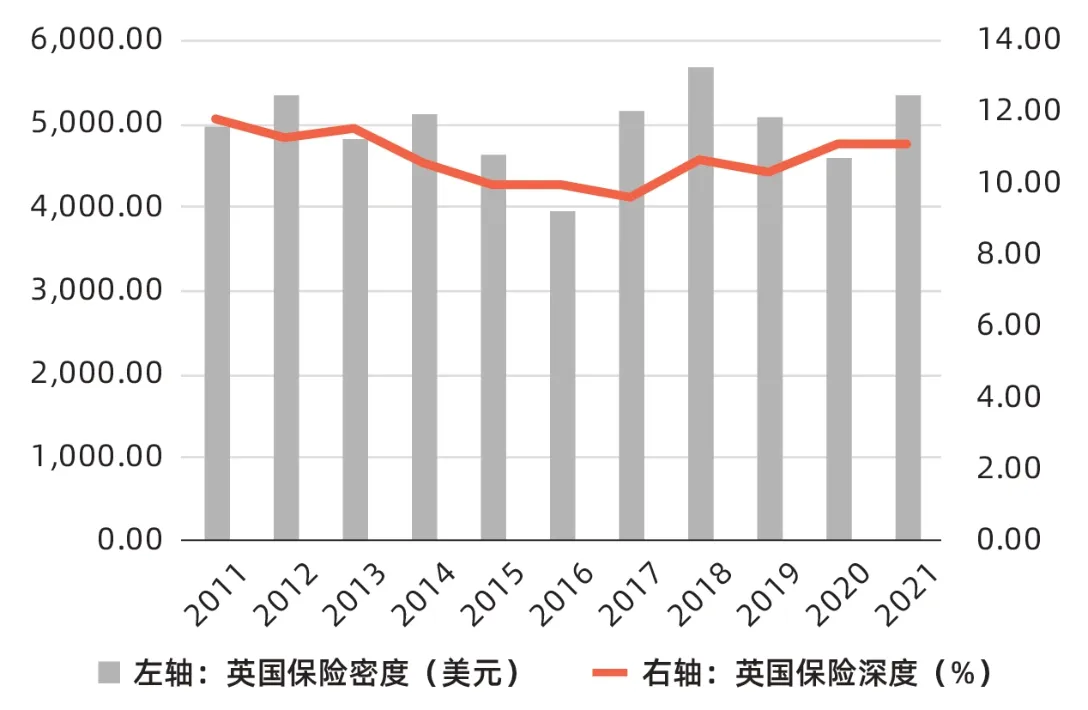

其次,原保险市场是再保险的基础,也是再保险存在的前提。英国是世界第四大非寿险市场、世界第三大再保险市场。图3显示了英国近十年来的保险深度和保险密度水平。虽然近几年来英国保险深度有在波动中下降的趋势,但对比其他发达国家如德国、瑞士,英国的保险深度仍处于较高的水平;英国的保险密度虽在近几年被其他发达国家反超,但其表现仍然不俗,说明保险市场在英国国民经济中仍占据较为重要的地位,这将有利于其再保险市场的发展。

图3 英国保险深度和保险密度

(三)特征与经验

英国再保险市场拥有悠久的历史,某种程度上可以将英国及其代表性市场伦敦称为“历史积淀型再保险中心”的代表,并且英国再保险市场接受的再保险业务主要来源于海外:在英国再保险市场成交的业务中,外国业务的比重非常高,以劳合社为例,美国的业务占60%;其余40%中的大部分业务来源于世界100多个国家和地区的2000多个保险公司,只有少部分业务来源于本国。英国再保险市场有市场规模大、交易集中高效、金融市场稳定和国际化程度高等特点,从市场主体到从业人员,从保费规模到产品服务种类,均具有明显的数量优势。伦敦汇集了众多保险公司和保险中介机构,市场氛围良好。同时,英国政府运用自由化和市场化的原则对金融保险体系进行管理,允许资本自由地在国际流动,不对外汇兑换或英镑供给进行管制,对外国投资者支付的股息和利息不征收额外的税赋,这些包容、开放的金融政策极大增强了对境外保险机构的吸引力。

三、美国再保险市场

(一)发展历程

18世纪70年代,保险开始在美国出现,但大多数大型保单仍在英国编写。1775年,美国独立战争爆发之后,美国人被剥夺了劳合社的服务,因此不得不组建更多的本地保险公司。C.E.Golding在1931年发表的一篇论文中指出,在独立战争期间,美国当地保险公司可能已经有相互再保险。但他认为,保险公司更有可能只接受他们可以保留的金额的保险。这一时期的一则广告称,一家波士顿的公司有20名承保人,他们可以按照众所周知的劳合社的方法接受每种风险的部分比例,这可能就是美国再保险的雏形。1837年,纽约最高法院维持了再保险合同的有效性;1853年6月,纽约通过了关于人寿和火灾保险公司成立的法案,其中规定根据该法案组建的公司有权为所承担的任何风险提供再保险。再保险公司在美国的发展较为缓慢,1890年,美国的第一家再保险公司——美国再保险公司成立,此时美国的保险公司基本都是与外国未获准的再保险公司或少数本土再保险公司签订再保险合同。直到19世纪90年代末,外国再保险公司才获准在美国开展业务,但是其在美国的活动受到保护主义立法的阻碍。例如,外国再保险公司必须提供大量的安全保障,这促使小公司退出美国市场。20世纪初是美国巨灾爆发的时期,旧金山地震(1906年4月18日)以及随后发生的火灾是20世纪保险成本最高的事件,其损失使几家保险公司很难支付索赔,而另一些保险公司则凭借其支付能力赢得了自己在保险/再保险行业的声誉。1910至1920年间,美国成立了十家新的再保险公司以便保险公司分散风险。在大萧条和战争年代,再保险公司再次遭受了巨大的损失,二战后直到今天,经济形势变得较好,美国再保险市场在波动中得以持续发展。从图4可以看出,2017年以前,美国再保险收入呈持续增长趋势。根据CCR RE于2019年发布的报告,2017年和2018年自然灾害损失方面的风险敞口使美国再保险市场保费收入受到了一定的影响。截至2020年,美国再保险市场保费收入达3000多亿美元,远远超过了英国、德国及瑞士的再保险市场。

图4 美国再保险市场保费收入及同比增长率

(二)发展推动因素

1.宏观因素

美国位于北美洲,相对于地处大西洋沿岸的英国及欧洲其他国家,海运贸易相对不那么发达,因此,在美国,由海上保险转化而来的保险及再保险市场相较于英国开始得较晚。但随着美国逐渐成为世界唯一的超级大国、世界第一大经济体,其保险及再保险市场也逐步扩大,由图5可以看出,美国的GDP在波动中呈现上升趋势,对于再保险市场的发展而言是利好因素。

图5 美国GDP水平及增长率

2.原保险市场因素

美国保险市场相当发达,在当今世界保险市场上处于举足轻重的地位,其再保险市场的繁荣主要是因为国内直保市场的带动。由图6可以看出,美国的保费收入近年来逐步占全球保费收入的40%以上,并且呈持续上升的趋势,这对于美国再保险市场的扩张是利好的。如图7所示,美国的保险深度在21世纪初低于英国、瑞士及日本等国家,然而随着美国保险市场的不断扩大和深入,现已成为保险深度最大的国家,这意味着保险业在美国国民经济中的地位越来越重要;美国的保险密度也呈现逐步上升的趋势,这对于再保险市场的发展是有利的。

图6 美国保费收入及其占全球份额

图7 美国保险深度及保险密度

(三)特征与经验

美国再保险市场是典型的业务推动型市场,相对英国这样的历史积淀型保险市场而言,虽然发展的历史不长,但是发展迅速且水平比较高,市场体系完善,机构主体众多,这依托于美国发达的经济和布局广泛的产业链。和英国不同,美国再保险市场的大部分再保险业务来自于国内,避免保费外流,其非寿险市场的分入保费比例较高。近年来,美国以其雄厚的经济实力,在国内建立保险交易所。美国曾于1979年模仿劳合社设立了纽约保险交易所,但仅存续18年,于1996年歇业清算;1995年,在纽约成立的巨灾风险交易所是互联网应用于保险交易所的典范;2010年,在奥巴马医改方案中推行健康保险交易所。这些保交所组织吸收大量溢额保险,减少分保费外流;同时也吸收全世界保险业务,以增加外汇收入。对于美国来说,其发达的原保险市场是其再保险市场蓬勃发展的必要条件。再保险市场的市场价值是指各个直保公司的保费分出额加总,从本国的再保险公司角度统计,则为再保险公司全年承接的国内外直保公司的业务总额。从保险深度和保险密度中可以看出,美国的原保险市场正在逐步扩展与壮大,由于美国主要的再保险业务都来自于国内,其再保险市场也将随着原保险市场的发展而进一步实现拓展。

四、欧洲大陆的德国与瑞士

(一)发展历程

目前,全球专业再保险公司中许多头部公司的总部,比如慕尼黑再保险、瑞士再保险、汉诺威再保险、通用再保险和安联再保险等都位于欧洲大陆,尤其是德语使用的区域。德语区再保险市场目前的强大与当年的发展历史密不可分。

德国汉堡在1731年通过了与再保险有关的具体立法。1842年,汉堡市经历了一场大火,摧毁了大约四分之一的内城,在伦敦1666年大火后成立的城市消防基金已经耗尽,德国国内的保险公司陷入难以赔付的窘境,一家德国保险公司Niederrheinische-Güter-Assekuranz-Gesellschaft试图将保费的三分之一分出给一家法国公司,在谈判失败之后它决定向自己的股东分保,于是在1842年成立了一家子公司来对母公司的业务进行再保险,而后有许多公司也遵循了这一程序。1846年4月8日,德国第一家独立的专业再保险公司科隆再保险公司成立。而后的1870至1871年两年间,德国成立了13家再保险公司,虽然它们陆续因为无序竞争而在1880年倒闭,但仍意味着德国的再保险市场正在蓬勃发展。1880年,慕尼黑再保险公司成立,其早期目标之一是在国际基础上开展业务;1886年,它在巴黎和俄罗斯拥有代理商;1890年,它在伦敦和纽约设办事处。时至今日,慕尼黑再保险已在全世界150多个国家经营非人寿保险和人寿保险两类保险业务,并拥有60多家附属、分支机构,是世界最大的再保险公司之一。随着一战的爆发,战争使得保费收入占世界上所有独立再保险公司总保费收入67%的德国再保险公司消失。1966年,汉诺威再保险公司成立,并于1990年收购了汉堡国际再保险公司。由图8可知,近十年来,德国再保险费收入呈现波动上升的趋势。根据Statist披露的数据,德国保险公司保留了大约86%的风险,并将其剩余份额转嫁给再保险公司。

图8 德国再保险市场保费收入及同比增长率

1848年,瑞士受到美国宪法和法国大革命思想的影响通过了一部新的联邦宪法,这部宪法为瑞士保险业的成立奠定了基础。瑞士的再保险最初是在互惠的基础上实行的,由当地公司分担风险;1863年的一场大火催生了瑞士再保险公司,并于1865年签订了第一份人寿再保险合约。1923年,瑞士再保险成立北美再保险公司,进入美国及加拿大市场。而后瑞士再保险公司不断收购,现如今已成为世界最大的再保险公司之一,其分支机构遍布全球,在国际上有着很大的影响力。在瑞士再保险公司发表的一篇文章中,Schwepcke和Arndt称二战将国际再保险市场分为两个阵营,而只有中立国的再保险公司才可以与交战双方保持业务关系,瑞士尤其受益。从图9可以看出,瑞士再保险市场保费收入在波动中呈现上升的趋势。根据瑞士金融市场监督局(FINMA)发布的报告,2021年,瑞士受监管的再保险公司产生的毛保费保持稳定。

图9 瑞士再保险市场保费收入及同比增长率

(二)发展推动因素

1.宏观因素

德国和瑞士的再保险业务主要依托再保险巨头公司展开,因此,相较于尽量减少分保费流出的美国再保险市场,德国和瑞士的再保险市场更多立足于国际,不断向外扩张,渗透进诸多发展中国家的再保险市场。因此世界经济发展水平对德国、瑞士的再保险市场影响较大,近年来,全球经济在波动中呈上升趋势,为已经在全球范围内开展业务的再保险巨头集团扩展再保险业务创造了有利条件,德国、瑞士进一步巩固了其再保险在世界范围内的强势地位。

2.原保险市场因素

德国和瑞士的再保险市场更多是依托广阔的国际市场展开的,因此,原保险市场对再保险市场的影响相较于美国而言较小。随着全球经济水平在波动中上涨、经济全球化程度进一步加深、民众的认知水平不断提高,世界原保险市场呈现不断扩大的趋势,因此,对再保险的需求也进一步扩大。凭借在全球范围内新增的分支机构和不断兼并后获得的消化各种巨灾风险的能力,类似于慕尼黑再保险、瑞士再保险、汉诺威再保险等再保险巨头集团能够更加高效地寻找合作者,吸收来自全球的业务,不断提高承保能力,带动德国、瑞士的再保险市场发展。

(三)特征与经验

欧洲很早就有金融混业经营的传统,对垄断的态度很宽松,因此,欧洲的大型再保险集团经营非常多元化。以德国、瑞士为代表的再保险市场集中度与美国、英国等崇尚竞争、反对垄断的国家或地区相比更高。根据A.M.Best Company披露的数据,2022年,Top50再保险集团中有四家来自德国,分别是第1、第3、第23和第49名;有两家来自瑞士,分别是第2和第45名。如图10所示,其中排名第1、第2、第3的慕尼黑再保险、瑞士再保险和汉诺威再保险的人寿与非人寿再保险保费占Top10再保险公司承保保费的近一半。因此,德国和瑞士的再保险市场主要倚靠着世界最大的几家专业再保险集团展开,由于这几家再保险集团分支机构遍布全球,德国和瑞士再保险市场在国际上有着很大的影响力,其再保险业务也十分国际化。

图10 2022年Top10再保险公司再保险保费比例

五、东亚地区的日本与韩国

(一)发展历程

日本再保险开始于二战前,1919至1920年的“西班牙流感”在短期内打击了人寿保险,此后外国保险公司试图进入日本市场。当时东京朝日新闻的一篇报道称,一家外国公司的代表拜访了一些人寿保险公司,并就流行病风险提供了再保险合同。1927年6月,日本人寿成立了不合格风险研究委员会,拒绝从欧洲再保险公司获得再保险业务的知识和经验,从而推迟了与欧洲再保险公司合作的可能性。1935年,委员会全体会员同意了《关于设立不合格特殊人寿保险公司的指导方针》,全体寿险公司共同出资成立了Kyoei人寿保险公司,该公司为不合格风险的保险提供再保险服务。东亚再保险公司成立于1940年,重点立足于服务和发展国内保险市场。创立以来,其在日本构筑了压倒性的市场地位,在亚洲地区拥有长期的客户关系,在新加坡、马来西亚、中国香港设有分公司,在美国、加拿大、瑞士设有子公司,在英国、美国、中国台湾地区设有代表处。2021年,东亚再保险公司国内业务占比57.5%,海外业务占比42.5%。如图11所示,日本再保险收入波动较为频繁,因其特殊的地理位置自然灾害频发,再保险收入不稳定性较强。根据Toa Re发布的报告,在过去的几年里,人寿保险公司越来越多地使用再保险作为财务问题的解决方案。例如,第一生命在2018年和2021年分别进行了约1000亿日元和约3000亿日元的再保险交易;Taiyo人寿在2022年进行了约5800亿日元的再保险交易等。2022年,日本再保险能力充足,在涵盖自然灾害风险的非比例条约下,再保险成本的增长是适度的。

图11 日本再保险市场保费收入及同比增长率

韩国唯一一家本土再保险公司韩国再保险公司成立于1963年,总部位于首尔。随着韩国再保险公司的不断发展,它在2002年成为亚洲最大的再保险公司。时至今日,韩国再保险公司已经在新加坡设有分公司,在伦敦、东京、纽约、迪拜、中国香港和北京设有代表处。根据Business Korea在2020年6月的报道,韩国政府正放松对再保险的准入规则以促进竞争,分散风险。根据Practical Law统计,截至2021年上半年,韩国境内再保险收入同比增长3.8%,境外再保险收入下降7.3%。一些再保险公司在2021年3月获得金融监管机构的批准后,开始承保共同再保险以覆盖利率风险。共同再保险允许保险公司将其储蓄保费(除风险保费外)转让给再保险公司,并转移利率风险和保险风险。如图12所示,韩国再保险保费收入呈现出上升的趋势,虽然在2020年有所下滑,但得益于2021年引入的共同保险以及积极的监管,再保险预计得到一定的增长。据GlobalData PLC预测,到2026年,韩国再保险保费收入将达到13.4万亿韩元(119亿美元)。

图12 韩国再保险市场保费收入及同比增长率

(二)发展推动因素

1.宏观因素

日本是一个位于亚洲东部的岛国,由于地理位置特殊,火山喷发、地震和台风等巨灾频发,为了分散巨灾所带来的风险,日本的巨灾保险市场比较发达。对于保险公司而言,承保巨灾风险的压力较大,对再保险的需求相较其他发达国家较强,因此,日本的再保险市场发展有天然的条件。近年来,随着全球变暖问题日益严峻,朝鲜半岛年均气温及海平面上升速度均超过全球平均水平,暴雨、台风引发的洪灾和山崩等自然灾害带来的巨灾风险为韩国保险和再保险市场的发展提供了自然条件。与此同时,韩国宽松的监管环境和对再保险的政策支持也为再保险市场的扩张提供了优越的环境。

2.原保险因素

根据Toa Re的报告,日益严重的自然灾害以及以出生率下降和人口老龄化为表现形式的人口趋势,保险需求和风险正在迅速多样化和变化,这些变化将会加大保险公司的承保及赔付压力,从而扩大对再保险的需求。日本因其独特的地理位置有许多特殊的巨灾保险产品,例如地震保险、海啸保险等,日本的巨灾保险是由保险公司、再保险公司与日本政府共同承担保险责任的。例如,地震再保险株式会社就是担任地震风险转移的主导机构,主要负责地震巨灾保险的再保险工作,同时与商业保险公司及政府合作,因此,日本的再保险市场借助巨灾保险蓬勃发展。频发的自然灾害也增加了韩国的巨灾风险,同时加大了保险公司的承保压力,保险公司不得不增加再保险公司的分保保费比例,这使得韩国的再保险得到持续发展。例如,以前由于事故数量减少和基于风险的资本率较高,韩国汽车索赔率较低,韩国汽车保险公司对再保险的依赖程度比较低。然而,随着极端天气事件发生频率的增加,以及由此类事件引起的损失的加大,汽车保险公司的承保、赔付压力也明显增大,大大提升了汽车保险公司对再保险的需求。

(三)特征与经验

东亚发达国家的再保险公司以本国市场业务为主,同时积极拓展国际业务。日本受地理位置影响,自然灾害带来的巨灾风险较大,经历了许多地震、台风和海啸,因此日本保险公司必须向再保险公司投保,以提高风险分担能力。日本国内风险主要采取共保或分保的方式解决,从日本流向国际再保险市场的业务主要是巨灾风险。目前日本主要通过与国外再保险的互惠交换业务的方式进入世界再保险市场。日本有两家国内再保险公司和多家外国再保险公司的分支机构,非寿险公司也承保再保险。日本再保险市场主体较多,在全球范围内有较大影响力。同日本一样,韩国再保险市场受自然灾害的影响,原保险市场承保压力较大,再保险需求也较大。同时,韩国的再保险市场受国内政策的影响较大,韩国政府不断降低再保险市场的进入壁垒以促进竞争,为当地保险公司分担更多的风险。

猜你喜欢

漫画月刊·哈版(2019年5期)2019-05-26 14:27:10

劳动保护(2019年3期)2019-05-16 02:37:34

中国民政(2016年10期)2016-06-05 09:04:16

中国民政(2016年10期)2016-06-05 09:04:16

中国民政(2016年10期)2016-06-05 09:04:16

儿童故事画报·智力大王(2015年10期)2016-01-27 17:55:10

河北地质大学学报(2015年3期)2015-12-10 12:05:39

山东女子学院学报(2014年1期)2014-03-01 02:24:53

河北金融年鉴(2014年0期)2014-02-27 13:17:32

河北金融年鉴(2012年0期)2012-03-25 10:13:08