基于改进挣值法的建筑安装工程成本管理研究

2023-03-16 07:13尹乐

中国建筑金属结构 2023年1期

尹 乐

(宁夏舜天房地产开发有限公司,宁夏 银川 750000)

0 引言

当前,在建筑工程项目管理中,多采用挣值法进行工程成本分析、预测和控制,是工程项目管理中应用较为广泛且有效的工程项目管理方法之一。但由于挣值法理论基本参数限于对工程项目整体评价,未能细化、定位具体成本超支项目,并可能掩盖关键链工序成本超支问题,导致工程项目成本控制低效、失效。针对该问题,本研究提出了基于工程结构分解的改进挣值法,通过分解工程项目工作结构,按工作结构分解建立项目挣值指标和体系,动态收集二级结构数据并分析工程项目成本偏差,能够准确、全面反映工程项目成本变化,为工程项目成本管理奠定基础。

1 挣值法基本理论、问题及改进挣值法应用思路

1.1 挣值法基本理论

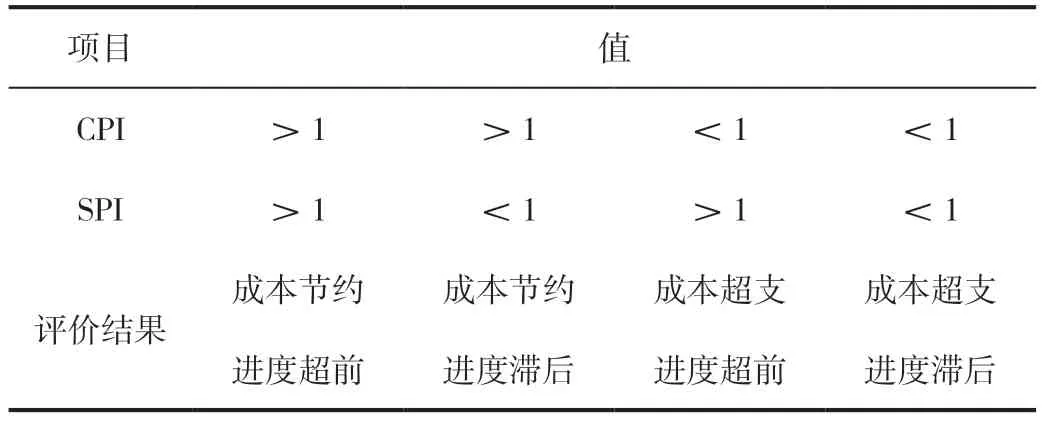

挣值法是一种项目进度和成本控制的综合性方法,其基本思路是对某一时间段内工程项目的施工进度、施工成本进行综合度量分析,基于工程项目施工实施进度和成本计划、实际成本支出等数据分析成本偏差,实现工程项目成本预测和偏差纠偏,为工程项目成本管理与控制提供数据支持。挣值法基本参数包括工程量预算BCWS、实际发生费用ACWP、已完成工程量预算成本BCWP。其中,BCWS 是指按工程预算价格和预算工作量计算出的计划完成工程量预算费用;ACWP 是指已完成工程量实际费用;BCWP 即已完工工程量预算费用。基于3 个基本参数,可计算项目成本偏差CV、进度偏差SV、进度绩效指数SPI 和成本绩效指数CPI,如式(1)~(4)所示。

根据挣值法理论,当CV >0 且SV >0 时表明成本节约、进度超前;当CV >0 但SV <时表明成本节约但进度滞后;当CV <0 但SV >0 时表明成本超支、进度超前;当CV <0 但SV <时表明成本超支且进度滞后。同理,则CPI 和SPI 的关系如表1 所示。

表1 CPI 和SPI 的关系

1.2 挣值法应用存在的不足

挣值法应用中存在以下不足:(1)数据采集效率低下。只有高效、全面、准确采集项目进度、成本信息[1],才能客观反映项目实际执行与计划偏差,但目前项目信息多依赖于人工采集和录入,信息准确性、及时性、可靠性难以保障[2],导致项目信息不能全面、准确反映项目实际执行情况;(2)工程进度要难以可靠度量。挣值法成本需结合已完成工程量进行度量,要求合理建立成本、进度监控点,并根据监控点检验进度、成本执行情况。但在实际项目管理中,大多以分项项目最终完成作为项目进度监控点,“事中监控”变为“事后监控”,未能起到相应的监控管理效果[3];(3)难以区分关键路径与非关键路径。在项目管理中,关键路径是项目施工的主要工序,与后续工序关联性强,而非关键路径则与后续工序关联性弱或可独立施工,关键路径与非关键路径对项目进度、成本影响程度不一,但挣值法应用中难以准确识别BCWP 来源,导致项目管理中关键路径问题可能被掩盖,引起项目进度延迟或成本超支[4]。

1.3 改进挣值法应用思路

传统挣值法中,将工程项目挣值视为整体系统进行评定分析,即在3 个基本参数基础上分析项目成本、进度执行情况,导致具体成本超支项目、工序分析难度大,并可能掩盖关键链工序成本偏差问题。针对传统挣值法应用中存在的问题,可将建筑安装工程项目按工作结构分解,通过对各子项目按挣值法方法分析后汇总工程项目总体挣值,以此实现安装工程项目整体评价和分部分项工程评价,实现成本超支项目的快速识别定位。

与传统挣值法相比,改进挣值法分析对象为工程项目工作结构,而非整体;费用预测方法是通过对分级工作结构进行偏差分析获得,而非传统挣值法通过预算直接预测成本[5];改进挣值法工期预测复杂,其主要原因是工作结构项目繁多,需充分考虑项目结构分解,区分关键链路和非关键链路,在关键链优化的基础上预测工期,而传统挣值法工期预测则相对简单。

基于改进挣值法与传统挣值法应用差异,其应用优势主要体现在自下而上的挣值分析,可有效改善整体挣值分析中成本偏差问题掩盖问题[6],实现项目成本管理及时发现、及时处理,推进事后分析向事前防范、事中控制和事后总结发展。

改进挣值法计算方法可表示为:

式中,i 为工作结构挣值项目数量。

2 建筑安装工程概况

2.1 工程概况

某厂房建筑安装工程项目总建筑面积为62 000m2,其中,1#厂房建筑面积19 000m2,2#厂房建筑面43 000m2。安装工程内容包括给排水工程、电气工程、弱电工程、通风工程、消防工程等内容。项目开工时间为2019 年以月份,工期180d,工程预算2 380 万元。

根据工作结构分解,该工程可分解为给排水工程、电气工程、弱电工程、消防工程、通风工程,强电工程可分解为基础防雷接地、强弱电管预埋、开关插座安装、灯具安装、桥架安装。

2.2 改进挣值法应用

2.2.1 信息收集

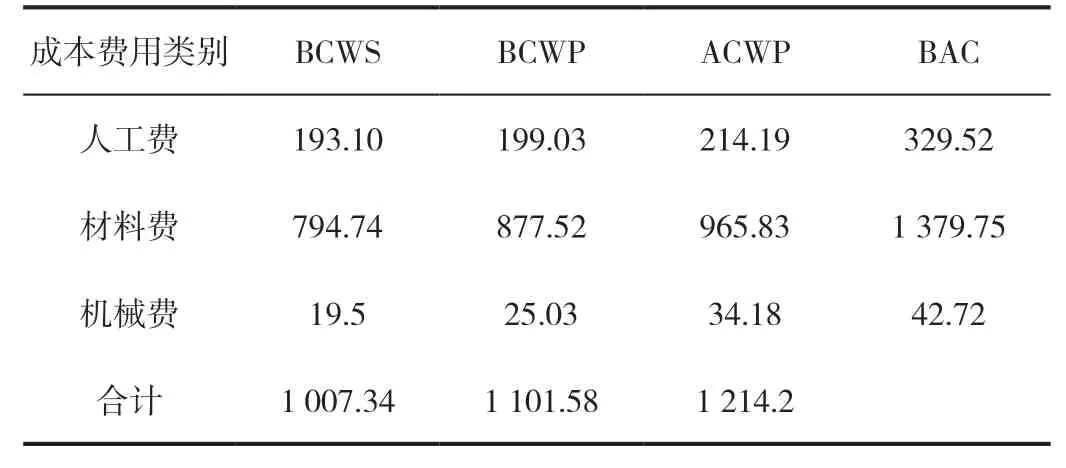

由于建筑安装工程项目分部分项工程较为繁杂,且层级相对较多,为便于研究,仅选取2019 年6 月份作为挣值分析案例,按工作结构进行改进挣值分析,如表1 所示。

表1 安装工程挣值分析

根据挣值法原理,计算该工程人工费CPI 和SPI 为:

根据挣值法分析结果,CPI<1 且SPI>1,表明该工程进度超前、成本超支,说明该工程存在为赶进度资金超支情况,但难以具体分析成本超支工作结构。为深入挖掘工程成本超支结构,可采用改进挣值法对各工作结构进行挣值分析。

2.2.2 工作结构分解分析

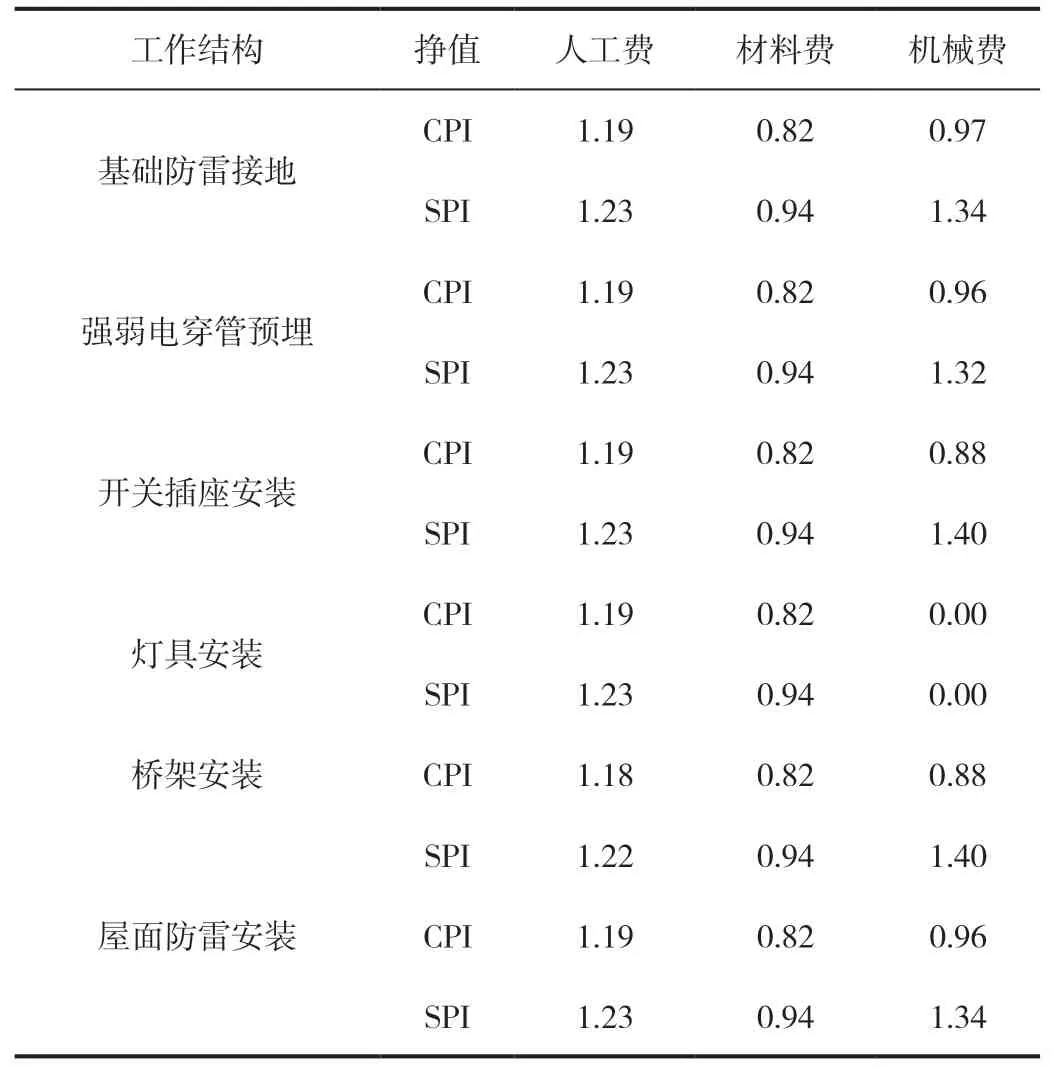

根据工作结构分解,对分解工作结构进度信息和成本信息进行收集,并计算3 级工作结构SPI 和CPI,如表2 所示。

表2 3 级工作结构挣值分析

根据表2 挣值分析,在6 个项目中,材料费和机械费CPI <1,表明子项目成本超支问题严重。人工费和机械费SPI >1,表明子项目人工和机械投入进度超前。但材料费SPI <1,表明工程材料进度滞缓,存在人工、机械等料现象,造成工程成本超支。

根据子项目挣值分析结果,汇总2 级工作结构挣值数据,如表3 所示。

表3 2 级工作结构挣值分析

根据安装工程工作结构子项目分析结果。人工费用成本控制方面,强电系统、弱电系统和给排水系统人工费CPI >1 和SPI >1,表明人工费投入成本节约,进度超前。材料费用方面,各工作结构CPI <1 和SPI <1,表明材料投入和施工进度均滞后。机械费用控制中,强电系统和给排水系统CPI <1且SPI >1,存在成本超支问题且进度超前,弱电系统SPI=1且CPI=1,表明弱电系统工程进度和成本费用控制良好,成本支出与工程进度计划相符。

3 工程成本控制问题分析及控制策略

3.1 安装工程成本控制问题分析

根据改进挣值方法对分级工作结构挣值进行分析,发现该工程成本费用控制存在成本超支问题。

3.1.1 人员配置不合理

根据工程工作结构计划,建筑安装工程计划需配置施工人员11 人,但现场实际配置施工人员18 人,表明该安装工程人才配置存在现场人员管理低效、人工成本超计划问题。

3.1.2 成本控制意识薄弱

结合工程材料费用研究材料成本超支情况,发现该工程施工单位对材料市场信息把握不准确、收集不及时,导致工程材料采购费用超支。如该工程中消防水管采用热浸镀锌钢管,型号规格包括30mm×30mm×2.0mm、40mm×40mm×3.0mm、50mm×50mm×2.5mm、200mm×200mm×8mm、400mm×400mm×12mm。根据市场价格波动规律,小口径热浸镀锌钢管市场价格为16~25 元/m,批量采购可低至10~11 元/m。项目中标后未能结合市场优惠价格测算和把控热浸镀锌钢管费用,而是以零售价格测算成本,导致安装工程成本费用虚高。

3.1.3 存在重进度轻成本管理倾向

该工程安装施工过程中,项目经理存在重进度轻成本管理倾向,对安装施工中预算分析和成本控制工作重视程度不足,结合具体费用分析,人工费和机械费SPI >1,材料费SPI <1,表明项目人工和机械投入进度超前。但材料费支出进度滞缓,即项目施工中,项目经理存在为赶进度而提前投入人工和机械台班,但受材料采购周期等原因影响,导致现场施工出现“人等料”现象,突出表明工程项目经理在项目管理中不重视成本控制,无形中增加了施工单位成本失控风险。

3.2 安装工程成本偏差调控措施

针对安装工程中成本偏差问题,施工单位应结合成本偏差原因制定切实可行的纠偏控制措施,实现安装工程成本控制动态监控和主动纠偏,防止成本偏差累积。

3.2.1 区分关键链与非关键链,重点保障关键链工作任务

针对关键链工作任务,考虑时间维度和资源约束因素影响,施工单位应优先保障关键链工序施工安装资源,加强关键链工序人工、机械、材料等成本费用支出,切实保障工程施工工期,防止因关键链工序资源投入不足导致工期延误,造成工程成本超支[7]。针对非关键链工序,应在满足关键链工序的前提下合理分配人力、材料、机械等资源,动态调整非关键链资源施工顺序和施工资源投入。

3.2.2 采取差异化成本纠偏措施

由于建筑安装工程项目繁杂,且施工周期长,面临的情况较为复杂,要求施工单位结合成本超支具体情况进行动态调整控制。针对WBS 工作结构成本超支情况,采取措施包括:(1)针对WBS 工作结构成本偏差和进度偏差均较小时,可认为属于正常偏差,不进行特殊处理;(2)当成本不超支时,但进度延后时,定位分析工程进度滞后原因是否因关键链工序延误导致,如关键链工序延误则需加大关键链工序资源、成本费用投入,确保关键链工序按工程进度计划实施;(3)当工程成本费用超支时,针对因施工管理、施工人员技术水平导致的成本超支、施工效率低下情况,可通过调整项目管理人员、施工人员提高安装工程施工效率,节省工程成本费用;(4)针对因材料市场价格波动造成的成本超支问题,由于市场价格波动具有客观性、波动性,施工单位可通过风险转移措施防范和控制材料价格波动风险。如与供应商签订固定价供货合同,实现材料、机械租赁价格波动风险转移,降低市场价格波动对安装工程成本的影响;(5)针对因质量问题、返工等原因造成的工程成本超支问题,施工单位应加强现场施工管理与质量控制,防范施工质量风险和成本超支问题发生;(6)强化成本管控意识。在安装项目成本管理中,为实现成本管理全员参与,施工单位应强化工作分解结构成本控制责任细化,将成本管理责任落实到部门、岗位,对成本超支部门、岗位实行经济责任问责制,以此提高项目成本管理绩效,落实安装工程成本管理责任;(7)平衡工程进度与成本之间的关系。安装工程成本管理中,施工单位应综合评估工程施工进度与成本之间的关系,综合工程施工进度和成本管理效益进行项目管理。

4 结论

在建筑安装工程成本管理中,挣值法应用可实现项目成本、进度整体评价,但存在成本超支项目定位难、难以区分关键链工序和非关键链工序等问题,可能造成建筑安装工程项目成本控制低效、失效。针对传统挣值法应用存在的问题,可按工作结构分解安装工程项目,通过对项目进行整体挣值分析和子项目挣值分析,实现成本超支项目快速定位,有效解决传统挣值法在安装工程项目成本管理中应用面临的问题,实现各工作结构成本偏差分析和安装工程成本偏差总体把控。

猜你喜欢

中老年保健(2022年1期)2022-08-17

昆钢科技(2022年2期)2022-07-08

中学生数理化(高中版.高考理化)(2021年6期)2021-07-28

学生天地(2020年6期)2020-08-25

数学年刊A辑(中文版)(2020年2期)2020-07-25

石材(2020年4期)2020-05-25

工程建设与设计(2016年1期)2016-02-27

系统医学(2016年8期)2016-02-20

中国商人(2013年1期)2013-12-04

中国商人(2013年1期)2013-12-04