东北地区战略性新兴企业金融支持效率研究

2023-03-10 06:21胡晋月李莹

中小企业管理与科技 2023年3期

胡晋月,李莹

(哈尔滨工程大学经济管理学院,哈尔滨 150000)

1 引言

党的二十大报告指出应“大力推进东北全面振兴取得新突破”。作为传统工业基地,黑吉辽三省战略性新兴企业多数正处于初创期、成长期,叠加高新技术企业对研发的高要求,使得企业资金需求大,潜在风险加剧。虽然近年间,东北地区相继出台多项政策,致力于引导金融资金流向实体产业,但仍存在许多企业重视投入产出而忽略效率,由此导致金融支持效率较低,不利于产业可持续健康发展。在此背景下,助力战略性新兴企业融资,提升金融资源的有效配置,是促进东北地区战略性新兴企业发展的重要路径[1]。

2 文献综述

金融支持体系的建立和完善是中国东北地区战略性新兴产业持续发展的重要保障。目前,国内外学者对这一课题的研究主要向3 个方向发展:一是战略性新兴企业与金融的相关性。1997年,Hellmann 等首次提出“金融约束论”[2]。之后,Schreft 等也认为产业发展和财政支持有很强的正相关关系[3]。健全合理的金融体系有助于走出一条以创新为基础的产业发展新路[4]。二是如何衡量战略性新兴企业金融支持的有效性。熊正德等通过DEA 法研究战略性新兴产业的金融支持效率及影响因素[5]。李萌等通过DEA-Malmquist-Logit 探究金融支持效率及其影响因素[6]。三是东北地区战略性新兴企业金融支持效率的研究。这方面的相关研究不多。齐齐等开发了一套评价指标体系,用于衡量中国东北地区战略性新兴产业的创新水平[7]。王旭横向对比辽宁省和发展较快省份对新材料行业的支持政策,指出辽宁省存在政府资金支持缺乏、金融支持政策效果不明显的问题[8]。综上,DEA-Logit 模型常被用来分析金融支持的效率及影响机制,但该模型在DEA测度时综合效率值可能出现较多“1”,使得Logit 模型因变量数值受到限制,导致参数估计有偏且不一致[9]。因此,文章采用DEA-Tobit 两阶段方法,并进行以下改进:首先,在测度战略性新兴产业金融支持效率的过程中,先通过BCC 模型进行静态测度,再通过Malmquist 指数进行动态测度。其次,文章在确定产出指标时,创新性地加入了评估企业创新能力和发展潜力的指标。最后,文章选取东北地区战略性新兴企业作为研究对象,为东三省创新产业发展和升级提出有针对性的建议。

3 研究设计

3.1 DEA 模型及指标选择

文章借鉴熊正德[10]、马军伟[11]等人的研究思路,采用BCC和Malmquist 指数考察金融支持效率。对于投入指标,文章在以往文献的基础上,认为企业成长的资金有3 个外部来源:直接融资支持、间接融资支持、政府政策支持。文章投入指标为“资产负债率”“股权融资率”“商业信用融资率”。考察到国家政策支持的驱动作用,引入“金融深化指数”(M2/GDP)作为投入指标。对于产出指标,选择“净资产收益率”(ROE)作为衡量盈利能力的指标,选择“主营业务收入增长率”作为衡量成长能力的指标,选择“无形资产净额增长率”作为衡量创新能力的指标(见表1)。

表1 战略性新兴企业投入产出变量指标体系

3.2 Tobit 回归模型及指标选择

为了研究影响中国东北地区战略性新兴企业金融支持效率的因素,引入Tobit 模型,以第一阶段得到的总体效率值为被解释变量。①成立年数。成立时间较长的企业拥有更多融资渠道和经验,融资效率高。②公司规模。文章用公司总资产的自然对数来衡量公司规模。③公司所有权性质。设置该变量为虚拟变量,对国有企业赋值0,对非国有企业赋值1。研究表明,金融资源的配置过程中存在公司所有权偏好[12]。④股权集中程度。孙兆斌认为上市公司的金融支持效率与股权集中程度正相关[13]。用企业第一大股东的持股比例来表示股权集中程度。⑤股权制衡度。相较于一个股东独大的情况,几个大股东共同治理公司,相互控制有助于公司的稳定和价值[14]。文章用“第二和第三股东持股比例之和/第一股东持股比例”表示股权制衡度。考虑到存在众多极小值,借鉴李明辉的方法,对该比值乘以100 再取自然对数[15]。⑥宏观经济风险。

Tobit 回归模型的基准形式如下:

Y=β0+β1year+β2lnAsset+β3state+β4share+β5balance+β6CPI+ε,ε~N(0,δ2)

其中,Y——第一阶段得出的综合技术效率值;X——解释变量;β——相关系数;其余变量见表2。

表2 Tobit 回归模型变量的选取与定义

3.3 数据来源

选取东北地区全部A 股上市公司中战略性新兴产业上市公司。实施了以下程序:①删除离群值、缺失值或ST 公司;②删除金融类公司;③对连续变量1%缩尾处理。最终选取了99 家上市公司2020Q1~2022Q3 共11 个季度合计1 089 个观测值。所有数据均来源于Wind 数据库、CSMAR 数据库和公司年报,运用Deap2.1、Stata15 分析。采用归一法对数据预处理,处理后的样本数据取值为[0,1]。

4 实证结果与分析

4.1 第一阶段DEA 效率评价结果及分析

4.1.1 DEA 综合技术效率分析

本文对东北战略性新兴企业金融支持的综合技术效率进行分析、拆分,如表3所示。

综合技术效率的高低能够反映金融体系对东北地区战略性新兴企业的支持效率。由表3可知,11 个季度内综合技术效率都小于1,均表现为DEA 无效。但该值集中在[0.902,1),接近金融资源最优配置。相比之下,2020Q4 综合技术效率均值最小,这主要是由于该季恰逢东北地区的旅游旺季,疫情反复,阻碍了战略性新兴企业发展。

表3 2020Q1-2022Q3 东北地区战略性新兴企业金融支持综合效率

纯技术效率的程度反映了在企业的管理水平和技术因素的影响下,金融资源能否达到最优配置。规模效率的大小反映在金融体系规模的作用下,金融资源能否达到最优配置。11 个季度的纯技术效率均小于1,不是最优状态,而规模效应的值均为1,均是最优水平,这说明样本期内东北地区战略性新兴企业综合技术效率无效的主要原因是企业的管理和技术不足,而金融资金发挥了规模效益。

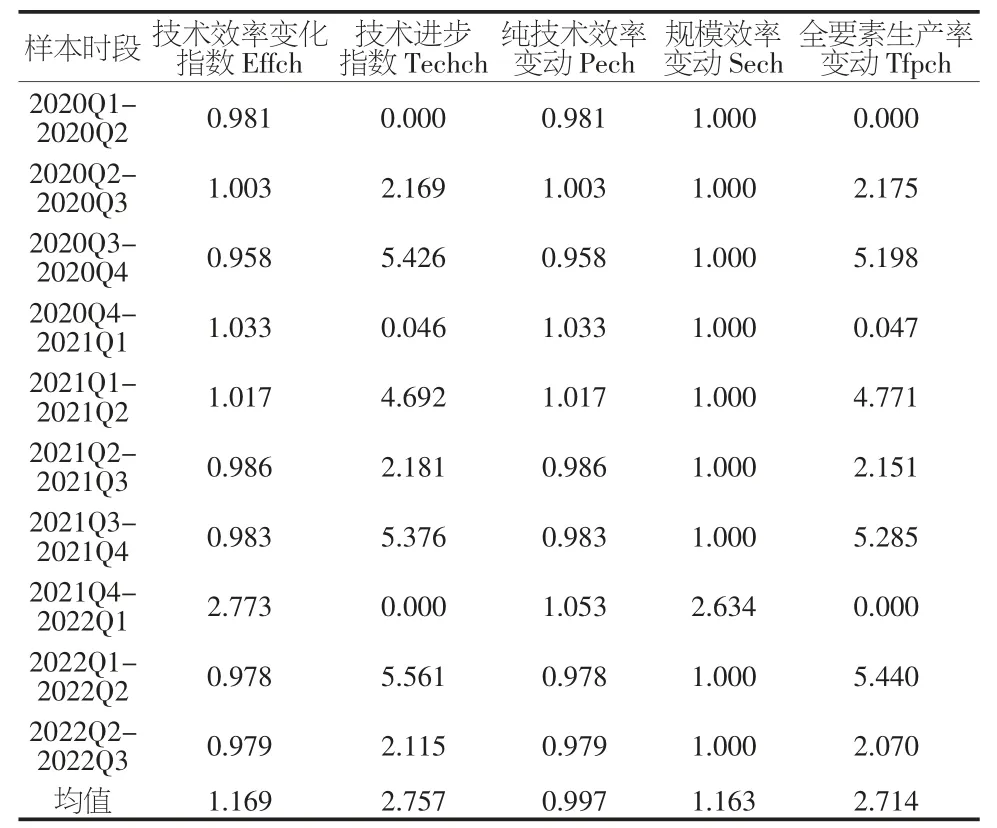

4.1.2 Malmquist 指数分析与分解

Malmquist 指数可反映金融支持的动态效率。由表4得,Malmquist 指数为2.714,高于1,这表明,东北地区对战略新兴企业的资金支持的整体效果呈明显上升趋势。

表4 2020Q1-2022Q3 东北地区战略性新兴企业金融支持动态效率分解

Malmquist 指数可分解为技术效率变化指数(Effch)、技术进步指数(Techch)、纯技术效率变动(Pech)、规模效率变动(Sech)。Effch、Techch、Sech 的均值分别为1.169、2.757、1.163,均大于1,这表明,自2020年以来,有关公司技术效率、技术进步、规模效率逐步提高,近几年企业的技术不断进步,金融规模持续增加。纯技术效率变动的均值为0.997,小于1,说明目前企业发展的主要障碍是管理和技术水平的不足。主要表现在于:第一,东北地区战略性新兴企业起步较晚,融资和创新能力不足;第二,企业金融技术创新能力不足,作为传统老工业基地,东北地区的创新驱动发展的机制仍不完善,对产学研一体化创新驱动建设有所欠缺。

4.2 第二阶段效率影响因素分析

为探索影响效率变动的其他因素,文章构建Tobit 回归模型。如表5所示,企业金融支持成效的影响和影响具体分析如下:①公司规模与金融支持效率正相关,且统计显著。这是因为随着公司资产增多,更容易以较低成本筹到资金,开发新项目、新产品,达成内部规模经济。②公司成立年数、公司所有权性质、宏观经济风险与金融支持效率统计上不显著,即这3 个因素与金融支持效率之间均不相关。这可能由于东北振兴背景下,产业转型升级、发展战略性新兴企业已成为东北地区发展的重中之重,无论是对国有企业,还是非国有企业,在政策支持、资金调配、行业监管等方面都予以重视。此外,疫情发生后,政府实施了适当的补贴政策,以维持战略性新兴企业的正常发展。③股权集中程度与金融支持效率是同向变动关系,表明企业的股权集中度越高,金融资源的配置效率越高。④股权制衡度与金融支持效率是正相关关系。这说明企业的第二、三大股东充分发挥了对控股股东的监督职能。

表5 Tobit 回归模型的结果

5 结论及政策建议

综上所述,文章可得以下结论:①东北地区战略性新兴企业金融资源配置效率接近有效,但仍有提升空间。静态分析表明,11 个季度的综合技术效率值集中在[0.902,1),接近金融资源最优配置。动态分析显示,Malmquist 指数为2.714,企业金融支持整体效率逐步提升。②企业管理和技术水平低下是导致金融支持效率低的主要原因。对综合技术效率的拆解显示,纯技术效率都偏离了最佳状态,而规模效应处于最佳状态,这说明综合技术效率偏离最优的主要原因在于企业管理、技术水平的不足。无独有偶,对动态效率的分解也表明了这一原因:分解的4 个指标中,仅有纯技术效率变动值偏离最优。③股权集中程度、公司规模、股权制衡度与金融支持效率显著正相关,公司成立年份、宏观经济风险、所有权性质不对金融支持效率造成影响。

综合以上结论,文章提出4 项政策建议:①积极推动金融支持东北地区战略性新兴企业发展的内生动力,建立均衡的投融资机制。②提高企业技术水平和治理效率。在金融方面,持续推进供给端结构性改革,建立创新的金融支持体系。例如,在产品层面,鼓励金融产品创新;在服务层面,为高科技企业创建新金融机构;在机制层面,改善资本市场不同层次的转移机制。③政府应发挥积极的规划和指导作用,以税收优惠和财政援助的形式提供适当的政策支持。④优化当地商业环境,建立多层次融资渠道。对于战略性新兴企业,需要积极打造可持续、稳定、长期的市场需求,引导企业良性竞争,充分发挥金融市场在供给、需求和竞争中的作用。

猜你喜欢

发明与创新·小学生(2020年4期)2020-08-14

发明与创新(2020年15期)2020-04-18

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

河北地质(2017年1期)2017-07-18

智库理论与实践(2016年1期)2016-03-20

防灾减灾学报(2016年4期)2016-02-14

中国工程咨询(2016年10期)2016-01-31

学习月刊(2015年21期)2015-07-11

股市动态分析(2015年50期)2015-01-05