数字化转型与企业社会责任

——基于社会责任信息披露的中介机制研究

2023-03-10 06:21杜文馨吴战篪

中小企业管理与科技 2023年3期

杜文馨,吴战篪

(暨南大学管理学院,广州 510632)

1 引言

“中国制造2025”战略的提出促进了信息技术与制造业的深度融合,倡导走中国特色新型工业化道路。2020年,“数字化转型伙伴行动”提议政府和社会各界联合推进数字化企业的建设。随着数字化时代的来临,传统行业迎来了环境不确定性所带来的挑战,为更好地实现价值共创、贯彻可持续发展理念、更精准地满足利益相关者的需求,企业数字化转型迫在眉睫。

企业的社会责任是在满足狭义的经济、技术和法律要求的基础上,进一步超出该范围,以一种负责任的方式在社会上运作。企业社会责任应当是一个过程,是通过整合内外部资源和提升核心能力来保持竞争优势的过程。近年来,基于利益相关者理论、制度理论、声誉理论视角,关于企业社会责任的影响因素及实现路径的研究与日俱增。数字经济时代的到来,为数字化转型与提升企业社会责任履行程度创造了条件。企业数字化转型已是大势所趋,当前的研究更多地侧重于数字化转型对企业的生产效率、技术创新、人力资源、战略变革等方面造成的影响,却较少有学者研究数字化转型是否促进企业履行社会责任。数字化转型的时代背景,为企业社会责任研究赋予了新的视角,文章在已有研究的基础上对以下问题进行研究:第一,企业的数字化转型是否会影响企业社会责任的履行程度;第二,企业的数字化转型对企业社会责任履行程度的影响机制;第三,分析师的关注程度是否会使企业数字化转型对企业社会责任履行程度的影响产生差异。

2 文献回顾与研究假设

近年来,国内外学者开始关注数字化背景下企业的变革。数字化转型是指企业通过将产品与各种信息通信技术相结合来创新现有服务,它是一个利用数字技术拆散和重组现有的价值链,进而引发工作方式、组织方式甚至业务模式等方面的变化,最终为企业创造新的价值的过程。工业4.0 时代的兴起和“中国制造2025”的推进,为传统行业带来了环境不确定性等系列挑战,同时也迎来了新的发展契机[1,2]。当前的研究更多地侧重于数字化转型对企业的生产技术、人力资源、战略变革等方面造成的影响[3-6]。先前学者探究的企业的社会责任的影响因素同样涉及诸多方面,目前国内外的相关实证研究甚少,文章运用实证研究方法,探究企业的数字化转型对企业社会责任履行程度的影响机制,并为今后企业数字化转型的发展方向提供借鉴。

数字化转型在企业开展信息传递、创造价值等方面均有积极影响。企业运用数字技术拓宽了信息渠道,加快了信息传播速度、企业反应速度,敦促企业社会责任相关信息披露公开透明,降低企业和利益相关者之间的信息不对称性,逐渐形成数字时代企业进行有效的社会责任沟通的一种模式。当行业竞争较为激烈时,企业会积极地将企业社会责任信息披露作为参与竞争的一种管理工具,以此吸引利益相关者的合作,向市场传递自己社会责任表现良好的信号[7]。

企业的特殊资源能够帮助企业掌握可持续的核心竞争力,而数字化时代日新月异,亟需引入动态能力理论并构建动态资源基础观,弥补传统资源基础理论静态视角的局限性。数字变革时代,企业的社会责任作为可持续的竞争优势之一,驱动企业积极实施数字化转型,从根本上改变了新产品和服务的性质和结构,产生了新的价值创造和价值应用方式,让不同领域内有不同目标和能力的动态参与者参与进来,揭示了数字化发展对企业社会责任更广泛的影响。在数字时代背景下,我国高度重视创新发展,云计算、人工智能等数字技术的飞跃,有利于整合资源进行技术创新以应对机遇和挑战,驱动新一代科技来推动产业优化升级。这不仅提高了生产效率,实现了价值共创,而且为投资者带来了额外的利益分享,满足了利益相关者的社会责任要求[8,9]。

综上所述,数字化转型帮助企业满足利益相关者的需求,促进企业实现价值共创,由此提出主假设H1。

H1:其他条件不变时,数字化转型对企业社会责任的履行程度产生正向促进作用。

另外,企业的数字化转型推动数字技术的发展,能够持续地改善我国的环境污染,加强了生态环保。许宪春等[10]发现,大数据的开发利用促进了绿色发展。数字化转型和可持续发展都是多维、高度复杂和不断发展的领域,二者之间的协同发展是大势所趋[11]。数字化转型帮助企业实现绿色环境保护,由此提出假设H2。

H2:其他条件不变时,数字化转型对企业环境责任的履行程度产生正向促进作用。

3 研究设计

3.1 样本选择与数据来源

文章选取2010-2018年全部A 股上市公司为初始研究样本,分析企业数字化转型对企业履行社会责任的影响。文章数据来源于国泰安数据库(CSMAR)中的企业数字化转型数据库和公司研究系列数据库,企业社会责任的相关数据来自和讯网。文章对样本数据依次进行以下处理:删除金融行业样本观测值;删除当年被列入ST、*ST 的样本观测值;删除关键变量缺失的观测值,最终得到19 389 个有效的年度观测值。为减少极端值的影响,对所有连续变量进行了1%水平的缩尾处理。

3.2 研究模型与变量定义

为验证假设H1、H2,文章构建以下模型:

式(1)中,i代表企业;t代表年度;α0代表截距项;α1代表自变量的回归系数;α2代表控制变量Controls 的回归系数;Year 代表时间固定效应;Industry 代表行业层面固定效应;εi,t代表随机扰动项。假设H1 的被解释变量为CSR(企业社会责任),分别用和讯网社会责任总评分(CSR_score)和总排名(CSR_rank)度量;假设H2 的被解释变量为环境责任评分(CSR_env)。企业社会责任数据从供应商、客户和消费者权益责任、环境责任等5 项综合考虑,并调整权重比例,计算得分及排名。总得分和总排名越高,企业社会责任表现越好。主要解释变量为企业数字化转型指数(Digital),涵盖企业层面的战略引领、技术驱动、组织赋能、环境支撑、数字化成果和数字化应用6 个方面。文章选取独立董事比例(Independence)、企业规模(Size)、两权分离度(Separation)、资产负债率(Leverage)、资产收益率(ROA)、成长性(Growth)、每股收益(EPS)、股权性质(SOE)作为控制变量。该模型用于检验假设H1、H2,若模型中α1的系数显著为正,则假设H1、H2 均成立。

4 实证研究

4.1 主效应分析

文章检验企业数字化转型是否对企业社会责任履行程度产生影响。表1列示的为模型(1)的多元回归结果,其中,列(1)、列(3)、列(5)这3 列未加入控制变量,列(2)、列(4)、列(6)这3 列则加入全部控制变量。

表1 主效应分析

从表1结果可以看出,未加入控制变量时,数字化转型指数(Digital)对企业社会责任评分(CSR_score)、企业社会责任排名(CSR_rank)、环境责任(CSR_env)的影响系数分别为0.042、0.002 和0.021,均在1%的水平上显著为正。在加入控制变量后,结果仍在1%的水平上显著为正。以上结果说明,数字化转型能够显著促使企业提升社会责任的履行程度,假设H1 成立;数字化转型能够显著促使企业提升环境责任的履行程度,假设H2 成立。

4.2 中介分析

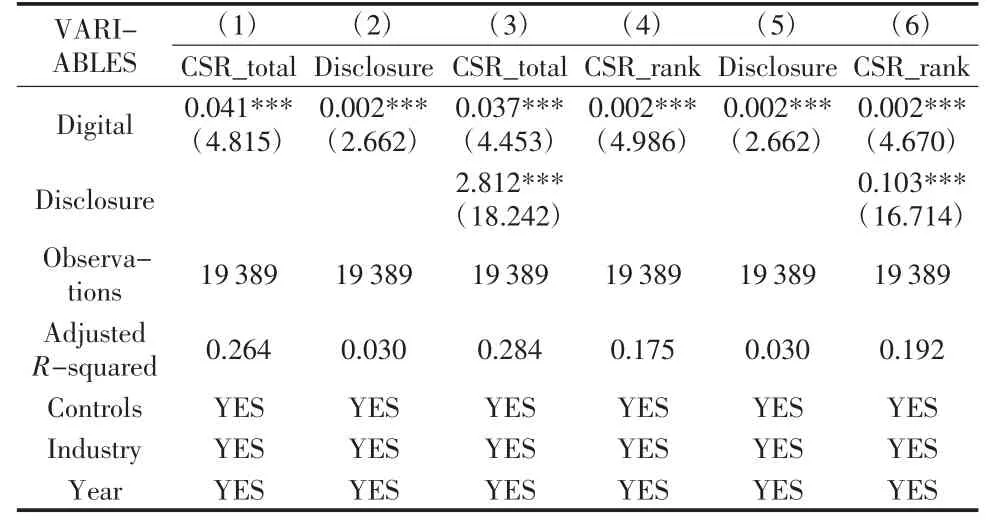

数字化转型有利于利益相关者及时、清晰、便捷地掌握企业社会责任履行的相关信息,及时监督企业行为,提高约束力。文章采用CSMAR 数据库中社会责任信息披露的数据,计算社会责任信息披露得分,用以衡量社会责任信息披露质量,利用逐步法构建以下模型:

式(2)中,Disclosure 代表社会责任信息披露质量,利用计算后的社会责任信息披露得分表示;其余同式(1)。式(3)中,α2代表中介变量Disclosure 的回归系数;α3代表控制变量Controls 的回归系数;其余同式(2)。

在表2的列(1)和列(4)中,数字化转型指数(Digital)的系数显著为正,证明数字化转型对企业社会责任的履行程度有正向作用。在列(2)、列(3)和列(5)、列(6)中,Digital 的系数在1%的置信水平下显著为正,同时,社会责任信息披露质量(Disclosure)的系数均在1%的置信水平下显著为正。综上所述,企业数字化转型通过提高社会责任信息披露质量,从而提升企业社会责任履行程度。

表2 中介效应分析

4.3 异质性分析

由于分析师关注程度高的企业对社会责任履行程度和社会责任信息披露质量更加敏感,此类企业能够利用数字化转型,更加充分地向利益相关者披露社会责任信息,促进企业履行社会责任程度的提升。

根据表3中列(1)、列(3)两列与列(2)、列(4)两列的对比可知,数字化转型对社会责任履行程度的正向促进作用在分析师关注程度高的企业相较于分析师关注程度低的企业中更为显著。

表3 异质性检验

5 结论

文章以A 股上市公司2010-2018年的数据为研究对象,运用定量的研究方法,发现数字化转型对企业履行社会责任及环境责任有正向作用。进一步研究发现,社会责任信息披露质量是数字化转型与企业社会责任的中介因素。异质性分析表明,数字化转型对企业社会责任履行程度的正向作用在分析师关注程度高的企业中更加明显。

猜你喜欢

中国核电(2021年3期)2021-08-13

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

航天工业管理(2020年4期)2020-06-16

四川文理学院学报(2020年5期)2020-02-12

童话世界(2018年13期)2018-05-10

项目管理技术(2016年6期)2016-05-17

知识经济·中国直销(2016年10期)2016-02-27

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26