当代农村家庭资产配置存在的问题及对策研究

2023-03-10 07:33岳会媛管福泉

四川农业科技 2023年1期

岳会媛,王 楠,管福泉

(浙江农林大学经济管理学院,杭州 311300)

家庭资产配置是当前金融领域亟待解决的重要大课题[1]。随着我国社会全面进步,家庭作为社会经济市场的投资主体,其决策行为越来越受到关注,决定了家庭未来收入和风险,影响着家庭生活质量。家庭资产的配置及其影响因素的研究引起了有关学者的高度重视。根据2019年《中国家庭金融调查报告》的数据显示,中国农村家庭平均资产达到42.15万元,其中,金融资产4.48万元,非金融资产37.67万元,金融资产的比例仅为10.63%,而非金融资产中房产占比高达66.17%,2017年金融资产比例也在10%左右。据2021年《中国家庭财富调查报告》数据显示,中国农村家庭仍存在“房产比例过高,金融资产参与率低”等资产分配不合理的现象。其中,农村家庭房产在总资产中占比近七成,并且持有房产的家庭在九成以上,而银行存款、现金等流动资产在金融资产中占六成。反映出我国农村家庭内部资产分配严重不均匀,资产配置呈现分散化和单一化,不利于家庭财富水平的提高,投资收益不高。

党的十九大报告提出要“拓宽居民的劳动收入和财产性收入”和“保障农民的财产权益,拓宽增收渠道”,我国居民特别是农村家庭的财产收入受党的高度重视,应从多方面、多渠道增加农民的劳动收入和财产收入以提高居民幸福感和财富水平。家庭资产的合理配置有利于财产性收入水平的提高、金融市场参与度的增加和资产配置的多样性。所以,无论是从学术还是金融层面,探讨我国农村家庭资产配置存在的问题是一个重要的研究课题[2]。

1 农村家庭资产配置的现状

家庭资产是指以家庭为单位所持有的,用于家庭的生产经营、消费和投资等,并且以货币、债权或其他权利形式存在的资产。文章以2019年《中国家庭金融调查》数据(CHFS)为主要研究依据,根据中国家庭金融调查研究中心对资产的分类,将资产划分为金融资产和非金融资产,非金融资产包括农业、工商业生产经营、房产、汽车等资产,金融资产包括现金、存款、理财产品、股票、基金、债券、衍生品、非人民币资产、黄金和借出款等各类资产。同时,参照前人对金融资产的分类,将其划分为风险金融资产和无风险金融资产[3]。

1.1 农村家庭非金融资产占比偏高,与金融资产差异明显

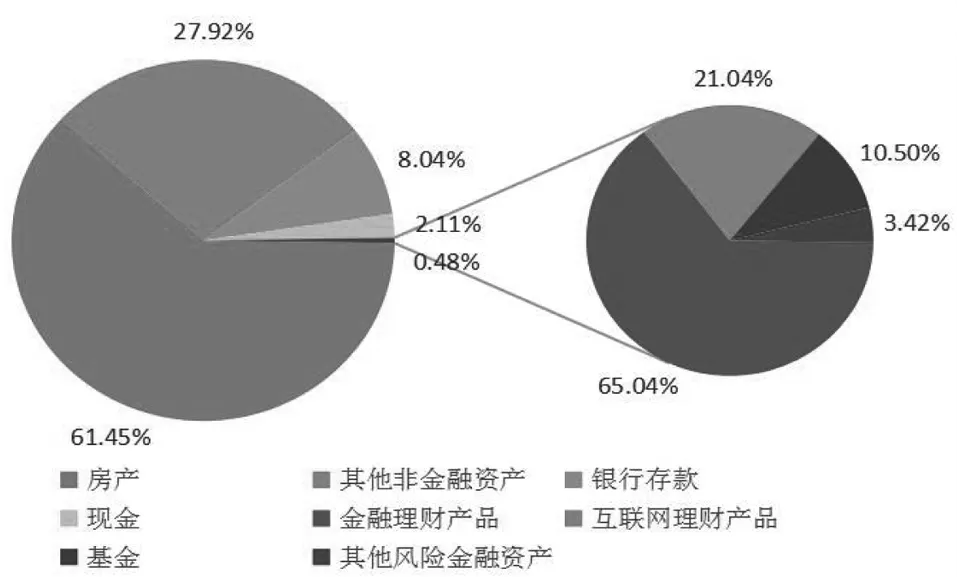

在我国经济飞速发展的同时,居民财富水平逐步提高,资产总额不断增加,根据2019年中国家庭金融调查(CHFS)问卷的数据(见图1,数据来源于中国家庭金融调查数据库),仅有10.63%的农村家庭将资产投资于金融资产,89.37%的农村家庭将资产投资于农业、工商业、房产和车辆等非金融资产。家庭持有非金融资产的比重远大于金融资产的比重,其中非金融资产中主要以房产为主,房产占比达到61.45%,远高于金融资产的占比。

1.2 农村家庭金融资产主要集中于存款

我国农村家庭金融资产分配比例不协调,以银行储蓄存款为主体。中国农村家庭的投资态度偏向于保守稳健,无风险金融资产持有率较高,农村家庭的金融资产配置主要以银行储蓄存款的方式存在,占比达到42.53%,现金也是家庭投资不可或缺的方式,现金和银行储蓄资产占比高达53.71%(图1)。农村家庭的存款在金融资产中占有很大比例,远远超过了其他金融资产,但风险金融资产所占比重相对较小,存在着家庭金融资产配置不均衡的现象。

1.3 农村家庭风险金融资产投资比例低

在农村地区,10.15%的家庭将资产以银行存款或现金的方式持有,仅有0.48%的家庭将资产投资于风险金融资产。在风险金融资产方面,65.04%的农村家庭购买金融理财产品,21.04%的农村家庭购买互联网理财产品,另外,基金在风险金融资产中的比例为10.5%,其他几种风险资产所占比例不足1%(图1),这表明我国农村家庭在风险金融资产中参与率较低,家庭资产结构单一的现象比较明显。

图1 2019年中国农村家庭资产分布情况

2 农村家庭资产配置中存在的问题及其原因

2.1 农村家庭资产配置结构单一,投资渠道少

自改革开放以来,我国金融业发展比较晚,发展速度比较缓慢,可供居民选择的资产种类也相对较少。根据2019年数据显示,房地产在农村家庭非金融资产中所占比例达到61.45%,远远超过了金融资产,房地产的高比例不仅挤出了家庭金融资产的存量和增量,还会导致家庭面临着流动性风险,不利于家庭资产结构的优化[4]。而金融资产中银行存款和现金占据了95.48%,仅有4.52%的金融资产用于投资风险金融资产。农村家庭在风险资产投资中,主要以理财产品为主,而股票、基金等风险产品则比较少。从农村家庭投资房产、银行储蓄和理财产品可知,家庭资产投资结构单一,不利于资产组合多样性,不能有效避免非系统性风险。此外,由于居民没有进行专业的金融知识的学习,一般从微信、电视以及新闻类非正规渠道获取金融信息,这些渠道不能够客观、正确评价各类金融产品,居民容易被不全面的金融信息所误导,造成盲目跟风、资金损失等。

2.2 金融知识薄弱,投资意识低

从家庭投资房产、银行存款的投资倾向来看,农村家庭的金融投资意识和理财能力较弱,虽然家庭总资产在逐步增长,却不知道如何在合理规避风险的情况下高效配置家庭资产,以获得高额收益。这也与我国的教育和金融市场的发展有关,农村居民的文化水平整体偏低,大多数居民没有受过系统的金融知识的学习和培训,农村家庭金融知识和风险承受能力弱,对国际的经济形势和资本市场运作规律不甚清楚,无法从家庭的基本需求出发,并考虑财产的安全性、流动性等方面科学合理的配置家庭资产,缺乏理财的投资意识。同时我国金融市场起步晚,虽然社会主义市场经济在快速发展和逐渐完善,但居民缺乏相应的金融知识,容易产生不利于投资的金融行为,进而使居民面临巨大的投资风险。所以,金融知识的匮乏是抑制农村居民进入金融市场的一个关键因素。

2.3 农村家庭财富水平低,金融市场门槛高

家庭净资产和总收入在一定程度上反应了家庭的财富水平,家庭财富状况的高低对家庭资产构成产生很大的影响,家庭财富水平越高,参与金融资产的概率和持有比例也越高,而家庭财富水平越低,家庭资产配置结构则趋于单一[5]。从整体上看,农村家庭收入水平偏低,收入差距较大,对金融市场的参与意愿较弱,金融资产的投资行为也较为保守。虽然我国经济迅速发展,但财富水平低的家庭更倾向于选择单一且低风险的金融理财产品。金融市场的准入条件也是投资者无法进入金融市场的一个重要原因,而进入金融市场的门槛很高,这就意味着投资者必须满足金融市场的准入条件和最小投资额。金融产品的投资还会产生交易成本、时间成本和服务成本,从而使财富水平低的家庭无法购买金融理财产品。

3 农村家庭资产配置的对策与建议

3.1 加速金融产品革新,推进农村家庭资产多元配置

改革开放以来,我国金融市场起步晚,发展速度缓慢,同时金融市场的产品种类较少,产品的购买门槛较高,严重制约了家庭资产结构的优化和调节,这也是导致农村家庭资产分配结构单一的关键因素。这一点在农村金融市场表现尤为突出,城乡二元结构使得农村居民没有合适的投资渠道。为满足农村家庭日益增长的投资需要,金融机构应全面考虑农村家庭的资产结构与财富水平,并开发多层次、多样化的金融产品,加快金融产品的革新和业务流程的改造,推进农村家庭参与金融资产配置的积极性。其次,随着金融市场的不断发展和金融产品的更新换代,农村居民应根据自身的投资偏好和需求选择合适的金融产品,分散风险。多元化投资渠道的形成,正确引导居民形成合理的风险态度也是不可避免的。政府应当通过宣传交流等形式培养居民形成投资理财意识和正确的投资观念,帮助农村居民了解金融产品的运作方式,加强应对投资风险的能力,促进家庭内部资产分配的多样化结构。

3.2 增强金融知识教育,提升农村居民理财能力

投资者教育水平的高低在很大程度上决定了家庭的金融意识和投资能力。长期以来,我国农村家庭缺乏金融知识,尚没有形成健全的金融投资文化,家庭理财意识淡薄,偏好无风险金融资产,家庭资产分配不均,主要原因是没有受过专门的金融教育培训。第一,农村家庭应主动加强对金融相关知识的学习以及对金融投资经验的积累,善于从网络、报刊等各种渠道获取理财信息,了解各类金融产品的特点和可能存在的风险,根据自身情况,制定合理的且具有抗风险能力的家庭资产理财计划,以避免因盲目、非理性的投资行为而使家庭资产配置出现不必要的损失。第二,金融机构应加强对产品信息的披露和更新,从多个层面、多个角度的宣传与普及,最大力度的促进农村家庭参与金融市场。第三,政府应从多渠道多方面开展投资理财知识的宣传培训,加大对基金、股票等金融产品的宣传力度,培养居民理财能力,同时将金融理财知识推动到校园课堂中去,从学生时代开始树立投资观念。

3.3 提高农村家庭财富水平,加大中等收入家庭比例

农村家庭财富水平的高低是居民进行资产配置的物质基础。财富水平越高的家庭越倾向于投资金融理财产品,因此提高居民的财富状况能有效促进家庭投资风险金融产品。一方面,政府应当继续深化改革,制定切实可行的经济政策,提高居民家庭的收入,要不断调整和完善我国的收入分配制度,改善低收入人群的收入,提高中等收入家庭的占比,统筹解决城乡居民的收入差距问题,为进一步增加农民的可支配收入开创新的渠道。另一方面,在提高农村家庭财富水平的同时,不断增加居民的可支配收入,促进家庭进入金融市场,通过参与金融市场进一步扩大家庭财产性收入,保持金融市场的稳定并推动社会经济的健康发展。因此,必须持续改善我国农村家庭的财富状况,以促使其更好地配置金融资产,实现家庭资产结构多样化。

3.4 完善市场机制,降低交易成本

政府应建立健全社会保障机制,加快推进金融市场体系,防控市场风险。通过前面现状分析可知,我国农村家庭房产占比过大,突出了家庭资产配置结构单一的问题。首先,政府应通过宏观调控和政策制定来调节资产配置不合理的现象,促进居民协调金融资产和非金融资产之间的比例。其次,金融资产配置不协调、金融市场参与率低也成为当前重要的问题。因此,金融市场应进一步完善金融监管制度,及时进行金融信息的公开与披露,缓解信息不对称,有效降低投资者进入金融市场门槛和交易成本。政府部门应当发挥合理的规范和调控作用,建立健全相关的法律法规,规范市场监督管理机制,优化金融投资环境,提高资金运行效率,降低市场准入门槛,加强风险意识的宣传与普及,积极引导农村家庭参与金融市场。

4 结语

综上所述,我国农村家庭资产结构出现系统性失衡主要表现在3个方面:一是农村家庭资产结构单一,房产占主导地位;二是金融资产配置不协调,现金、银行存款占比过高;三是风险金融资产投资比例处于低迷状态,且风险金融资产的分布比较极端。根据国内外学者对家庭资产的研究,并结合发达国家传授的家庭资产配置的经验与资产组合投资理论[6],农村家庭合理的配置家庭资产可以从加速金融产品革新、增强金融教育、提高家庭财富水平以及完善市场机制等4个方面入手。从而推动金融市场高速发展,农村家庭金融资产配置的多元化,促进我国国民经济稳定、快速地发展。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

西安工程大学学报(2016年3期)2016-06-05

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

中国外汇(2015年11期)2015-02-02

太原城市职业技术学院学报(2014年9期)2014-02-27

中国火炬(2011年10期)2011-07-24