险企演绎“基本面改善”逻辑

2023-03-05 19:48:48杨千

证券市场周刊 2023年7期

杨千

近日,上市险企陆续公布2023年1月保费收入数据,在人身险方面,中国人寿为2021亿元,同比下降2.5%;中国平安为1077亿元,同比增长3.8%;中国太保为527亿元,同比下降5.7%;新華保险为352亿元,同比下降1.9%;中国人保为510亿元,同比下降7.4%。在财产险方面,平安财险为321亿元,同比下降2.1%;太保财险为233亿元,同比增长10.9%;人保财险为612亿元,同比增长1.2%。

根据上市险企披露的1月保费数据,累计原保费同比增速及对应收入排序如下:中国平安(2%至1398亿元)、中国太保(-1%至760亿元)、新华保险(-2%至352 亿元)、中国人寿(-2%至2021亿元)、中国人保(-3%至1122亿元)和中国太平(-4%至 373亿元)。

1月,上市险企寿险业务(国寿+平安寿+太保寿+新华+人保寿)原保费收入合计4645亿元、同比下降3%;产险业务(人保产+平安产+太保产)原保费收入合计1203亿元,同比增长2.6%。

由此可见,寿险短期承压,但不改负债端弱复苏趋势。从1月寿险保费增速来看,平安寿为1029亿元,同比增长4.43%;新华为352亿元,同比下降1.92%;国寿为2021亿元,同比下降2.46%;太保寿为527亿元,同比下降5.72%;太平寿为324亿元,同比下降6.89%;人保寿为392亿元,同比下降15.81%。从1月寿险保费同比增速来看,平安寿以4.43%的增速居首。

另一方面,1月产险保费增速排列如下:太平产为37亿元,同比增长25.99%;太保产为233亿元,同比增长10.95%;人保产为612亿元,同比增长1.23%;平安产为321亿元,同比下降2.15%。从1月产险保费同比增速来看,太平产以25.99%的增速位列第一。

产险增速延续回落趋势,1月汽车产、销量大幅下降或是主因。

在储蓄险产品、个险渠道改善和银保渠道发力三大因素的作用下,保费规模维稳使得保险行业负债端弱复苏趋势可以持续,叠加2022年的低基数效应,国寿、平安、太保等头部险企2023年NBV实现正增长的概率较大。

资产负债共振驱动

从寿险角度来看,疫情扰动压制保费规模增长,春节假期影响展业进程。1月,寿险原保费同比增速排序如下:平安寿险及健康险(4%)、新华保险(-2%)、中国人寿(-2%)、太保寿险(-6%)和人保寿险及健康(-7%)。疫情感染扰动叠加春节假期代理人展业受限,寿险保费同比下滑。随着疫情放开影响不断深化,代理人逐步复工复产,预计2 月各大险企“开门红”节奏将提速,春节基数效应消除,保费有望环比改善。

平安寿险持续3年首月负增长,2023年开年首度实现首月保费同比正增长。人保寿险单月期交首年保费同比增速连续两月为负,2023年1月为-18.9%,单月总保费降幅为15.8%,主要受趸交业务基数效应的影响,趸交单月保费同比降幅为30.8%。受长期保障型业务持续低迷的压制,上市险企价值增长或仍承压,预计2023年一季度上市险企NBV同比增速排序为:太保(5%)、国寿(2%)、平安(-5%)、新华(-6%);其中,中国太保2022年以来转型成效初显,NBV有望实现2022年三季度以来连续三个季度同比正增长。

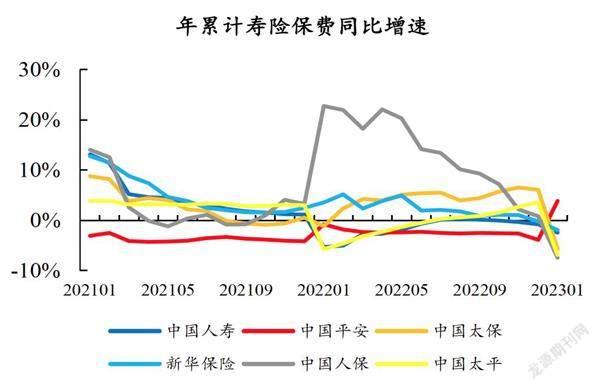

图1:2023年1月上市险企年寿险保费同比分化

资料来源:各公司公告、开源证券研究所

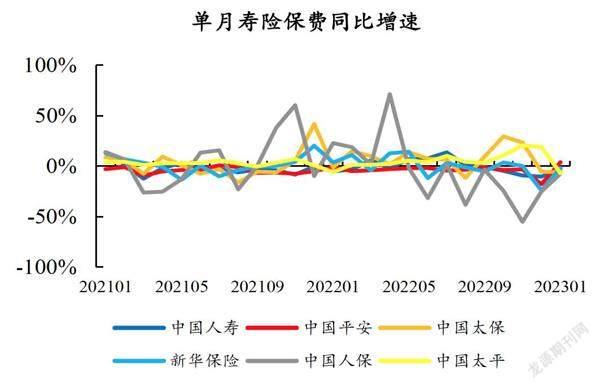

图2:2023年1月上市险企单月寿险保费同比分化

资料来源:各公司公告、开源证券研究所

实际上,1月上旬感染高峰余温尚存,“开门红”需求仍未彻底释放。随着第一波感染高峰告一段落,上市险企“开门红”进入关键阶段。新华继续推出新产品,荣尊世家终身寿险、华实人生优享版终身年金为客户提供更多选择。太保延续价值转型聚焦,长相伴(盛世版)终身寿险有效保额每年以3.5%的速度递增。

复盘2023年“开门红”,东吴证券认为主要有两个特征:一是“开门红”开启节点提前。头部险企“开门红”启动时间提前,预热超前;二是产品方面坚持老打法。主推快速返还型理财型产品,给予较高收益率并设定限额以吸引客户。如今第一波感染高峰已过,各大险企积极备战二阶段“开门红”,需求有望进一步释放。寿险短期承压不改负债端复苏大势,预计2023年上市险企有望实现新单和价值同比正增长,走出近三年负债端阴霾。

在财险方面,保费增速放缓主要系感染高峰余温尚存及春节错位拖累新车保费,非车保费同比增速转正。2023年1月,财险当月原保费同比增速排序如下:太保财险(11%)、人保财险(1%)、平安财险(-2%)。1月,人保财险车险和非车保费累计同比增速分别为0.2%和2.1%,非车业务占比同比提升0.4个百分点至54.8%。1月中国财险车险保费同比增速回落至0.2%,主要系春节错位压制新车保费,在2022年同期高基数下,1月新车销量单月同比增速为-35%,新车单月销量受春节因素影响大幅下降,居民购车意愿降低。1月中国财险非车险单月同比增速为2.1%,主要系第一波疫情感染高峰渐尽,信保业务和意健险单月保费同比增速回稳,信保业务及意健险单月保费同比分别为11.6%和1%,农险保费表现持续向好,单月同比增速连续5个月为正,1月为14.5%。预计龙头中国财险2022年全年净利润同比增速约为25%(前三季度为29.8%),承保丰年增提未决赔款准备金夯实来年利润基础。

2022年11月以来,本轮保险板块上涨核心逻辑在于资产端复苏,长端利率是本轮寿险反弹的胜负手。外资搭台内资唱戏,年初股市开门红推升β外溢。负债端拐点有望于2023年二季度显现,中国經济韧性强、潜力大、活力足,长期向好的基本面没有变,人身险市场长期空间依旧广阔。

统计数据显示,6家上市险企寿险1月单月保费同比增速为-2.3%(前值为-12.7%);财产险1月单月保费同比增速为2.6%(前值为3.2%)。总体来看,寿险凸显业绩韧性。1月,寿险保费同比增速如下:平安为3.8%(前值为-17.9%)、新华为-1.9%(前值为-24%)、国寿为-2.5%(前值为-10.5%)、太保为-5.7%(前值为-5.6%)、太平为-6.8%(前值为18.5%)、人保为-7.4%(前值为-25.1%)。

从1月单月保费来看,上市险企寿险保费整体同比增速为-2.3%,降幅环比2022年12 月收窄10.4个百分点。按单个险企看,仅平安录得小幅正增长,虽然其他险企负增长,但大部分边际改善较好;在新单方面,人保长险首年保费同比增速为-11.5%,降幅环比2022年12月收窄25.8个百分点。

值得注意的是,1月由于疫情扩散及春节假期错位的影响,代理人展业受限,但实际的总体保费依然延续较好的改善态势,预计受益于储蓄类需求的释放及产品结构的调整,险企新业务价值亦边际改善。展望2-3月,代理人陆续复工,恢复正常展业和增员,经济复苏释放保障和储蓄类保险需求,且险企在春节后陆续启动二次“开门红”,有望进一步催化负债端业绩持续改善。

1月,产险保费同比增速如下:太平为26%(前值为9.3%)、太保为10.9%(前值为11.1%)、人保为1.2%(前值为-0.9%)、平安为-2.1%(前值为5.7%)。由此可见,产险延续分化态势。

而平安略降、太平高增,主要原因除了基数的差异以外,各家的策略有所差异。分业务来看,虽然新车销售大幅下滑(据乘联会数据,1月乘用车零售销量同比下滑37.9%),但人保车险保费仍微增0.2%,凸显其业务韧性;人保非车保费同比增长2.1%,其中,农险、信用保证险增速较快,同比分别为增长14.5%、11.6%,责任险和货运险降幅较大,同比分别为-16.4%、-19.7%,推测主要由于公司主动压降高风险业务所致。

展望未来,随着稳增长政策的落地推动以及新能源车渗透率的持续提升,产险保费有望保持稳健增长,头部险企凭借规模优势和精准定价,将获得好于行业的增速和盈利。

疫情影响逐步消退叠加经济复苏,保险负债端有望持续修复,资产端亦将伴随权益市场向好、利率上行及地产风险缓释不断改善。保险板块当前估值仍处于历史低位,安全边际高,资产负债共振驱动板块上行。

负债端企稳回升

1月,上市险企人身险原保险保费收入同比增速分别为中国平安(3.8%)、新华保险(-1.9%)、中国人寿(-2.5%)、中国太保(-5.7%)、中国人保(-7.4%),仅平安录得正增长,预计主要受代理人持续清虚、各地疫情陆续达峰、春节假期缩短代理人展业时间等因素的影响。其中,中国人寿降幅较2022年同期改善2.9个百分点,预计主要得益于“开门红”筹备较早且储蓄型产品销售火热;中国太保因更注重2022年收官(2022年12月保费同比增长6.1%,表现优于同业),“开门红”启动较晚,增速略靠后,预计2月开始将逐渐改善;中国人保增速略有承压,预计主要受2022年同期基数较高的影响。

图3:2023年1月上市险企年财险保费同比分化

资料来源:各公司公告、开源证券研究所

光大证券认为,当前人身险行业正处于磨底阶段,未来随着代理人渠道改革压力逐渐缓释、银保等多元渠道业务驱动,以及市场对保险储蓄型产品的持续较高需求,尽管“开门红”表现出现分化,但人身险行业2023年有望实现筑底回升。

1月,上市险企财产险原保险保费收入同比增速分别为:太保财险(10.9%)、人保财险(1.2%)、平安财险(-2.1%),增幅较2022年同期分别下滑1.7个百分点、12.6个百分点、10.4个百分点,预计主要由于2022年年末购车需求透支导致2023年1月乘用车零售销量同比大幅下滑,对车险保费增速产生一定的拖累。

未来随着新能源车渗透率的不断提升、汽车销量逐渐回升,车险“刚性”消费特征下保费有望维持增长,非车险也将受益于业务结构优化持续支撑财险行业景气度延续。2022年,受疫情多点散发限制车辆出行,以及自然灾害赔付支出同比减少等因素的影响,赔付率较低,随着疫情逐步达峰过峰、社会活动持续恢复,2023年赔付率或存一定的压力,但由于外部环境不确定性较大,后续主要关注费用率压降情况,预计头部险企有望在规模效应下维持COR水平。因此,虽然财产险保费增速有所收敛,但2023年头部险企在规模效应下将更为受益。

防疫政策调整叠加春节提前至1月冲击寿险增员及展业进度、财险B端项目招标节奏,1月上市险企寿险、财险增速均较低。考虑到春节这一季节性因素导致的基数差异,财通证券认为,2023年1月寿险与财险增速实质上均被“低估”,2月开始险企负债端均将有所修复。

在寿险方面,从2月开始,各保险公司将开启二次业绩冲刺,NBV增速或会继续好转;在财险方面,2月,各项政府、企业招标的开展将推动非车险增速好转,车险也有望受益于居民购车需求释放。当前险企估值仍处于低位,待负债端好转趋势持续确认,险企估值修复动能充足。

图4:2023年1月上市险企单月财险保费同比分化

资料来源:各公司公告、开源证券研究所

由于春节假期拉低新单增速叠加续期负增长,险企1月保费增速较低。1月,上市险企寿险保费收入增速分别为:中国平安(1.9%)、新华保险(-1.9%)、中国人寿(-2.5%)。预计1月各险企新单增速整体优于2022年,但续期保费在前几年负债端负增长累积效应下继续下滑,拖累整体保费增长;其中,国寿负增长幅度最大,预计主要源于其2020年1月业绩高点销售的保单在2022年已过缴费期(一般为3年交业务),使得2023年续期保费负增长幅度较大。

基于此判断,险企负债端底部企稳回升趋势不变,主要得益于以下两个原因:第一,居民风险偏好降低背景下保本理财需求仍然旺盛,储蓄险仍受青睐;第二,队伍大幅脱落后,活动率等先行指标已有回暖,预计队伍有望底部企稳。预计1月上市公司整体NBV同比增速较2022年均有改善。从2月开始,各公司将开启二次业绩冲刺,NBV增速或会继续好转。

另一方面,疫情政策调整叠加春节影响B端项目招标节奏,财险增速整体回落。1月,上市险企财险保费收入增速回落,分别为:众安在线(1.5%)、中国人保(1.2%)、中国平安(-2.1%)。

当前仅人保财险披露细分险种数据,具体来看,车险业务同比增长0.2%,主要源于汽车产业链受上旬疫情与下旬春节影响深度承压,1月汽车销量同比下降35%。自2022年11月疫情防控政策优化以来,中国汽车销量已连续3个月负增长,宏观经济不确定性仍存及消费低迷也是重要影响因素,当前虽然各地汽车消费支持政策已陆续落地,但从政策落地到汽车销量提升仍需时间,预计一季度车险增速将逐月好转,但整体处于低位。从全年维度来看,预计行业车险增速为5%左右,大型险企凭借数据、定价、服务等优势,增速有望高于行业1-3个百分点。

非车险业务,受春节影响项目招标滞后,预计2月起将恢复高增长。1月,人保财险非车险保费同比增长2.1%,主要由其他险种(22.2%)、农险(14.5%)、信用保证险(11.6%)拉动所致,但货运险(-19.7%)、责任险(-16.4%)、企财险(1.7%)、健康险(1%)增速承压,主要是由于春节影响B端业务项目招标滞后。

此外,对于责任险、企财险等业务,人保财险核保趋严、主动压降低价值业务也是影响因素之一。据此判断,2023年行业非车险业务有望维持双位数增长,政府业务如大病保险、农险仍是主要推力;此外,随着经济预期的改善,预计责任险也有望维持双位数增长。

多数险企2023年1月寿险总保费收入同比承压,2月新单同比有望改善。1月,7家上市险企寿险总保费累计4850亿元,同比下降2.3%(同比未含阳光保险);其中,中国平安同比增长3.8%、新华保险同比下降1.9%、中国人寿同比下降2.5%、中国太保同比下降5.7%、中国太平同比下降6.9%、中国人保同比下降7.4%,仅中国平安1月寿险总保费收入实现同比正增长,预计主要受疫情及春节假期影响。

考虑到疫情影响的消退,2月迎来全面复工,负债端展业能力有所恢复,叠加2022年2月春节低基数,2023年2月新单同比有望改善,预计2023年一季度上市险企NBV同比增速有望转正;展望2023年全年,储蓄型产品需求仍将保持较高水平,保障型产品需求或随居民收入预期共同修复。

1月,财险保费同比出现分化,短期车险或受乘用车销量拖累。1月,6家上市险企财险保费收入为1402亿元,同比增长2.6%(同比未含阳光保险),较12月的3.6%微幅下降1个百分点,各家险企1月财险保费同比增速分别为:太平财险26%(12月为9.3%)、太保财险10.9%(12月为11.1%)、众安在线1.5%(12月为23.6%)、人保财险为1.2%(12月为-0.9%)、平安财险-2.1%(12月为5.7%)。

根据中汽协披露的数据, 2023年1月,乘用车销量同比下降32.9%,同比降幅较2022年12月扩大26.3个百分点,人保财险1月车险保費同比仅增长0.2%,较12月6.4%的同比增速下降6.2个百分点,与此同时,意健险同比增长1%,较12月-37.7%的同比增速明显改善;责任险、货运险同比承压,或受到春节假期影响有所拖累。展望未来,考虑到传统燃油车购置税优惠和新能源车补贴政策推出以及部分消费需求提前透支,受乘用车销售低迷的不利影响,2023年一季度车险短期承压拖累保费收入,随后或将随经济的复苏有所修复。

短期内疫情影响消退明显,对于负债端展业能力短期压制解除,负债端展业能力已明显恢复,叠加2022年2月的低基数,2023年2月新单同比增速有望明显改善,预计2023年一季度上市险企NBV同比增速有望转正。从全年维度来看,预计储蓄型产品需求仍将保持较高水平,加上保障型需求有望随居民收入预期共同回升叠加2022年同期低基数,寿险NBV改善有望超预期。

与此同时,负债端复苏或出现地域分化,高净值客户相对集中的城市需求回升或早于低线城市。1月融资端数据较好,有利于支撑保险资产端逻辑,后续关注房地产等经济数据。

负债端拐点初步验证

上市险企中国人寿、中国平安和中国人保发布2023年1月保费数据,1月保费收入同比增速为:中国平安同比增长2.4%、中国人寿同比下降2.5%、中国人保同比下降2.9%,保费有所分化,但考虑到疫情反复、代理人清虚和春节假期等因素的影响,1月数据整体符合预期,尤其是寿险数据不乏亮点。

具体来看,中国人寿1月保费收入为2021亿元,同比下降2.5%,较2022年1月保费同比5.3%的降幅有所收窄。中国平安1月总保费同比增长2.4%,其中,平安寿同比增长4.4%,平安财同比下降2.1%,平安健康同比增长14.2%,平安养老同比下降26.8%,平安寿和平安健康险1月保费同比实现正增长。中国人保1月总保费同比下降2.9%,其中,人保财险同比增长1.2%,人保寿险同比下降15.8%,人保健康同比增长38.6%,寿险保费相对承压拖累总保费表现。

虽然同比降幅已有所收窄,但中国人寿1月保费仍为负增长,考虑到1月疫情反复和春节假期等影响,线下展业仍受到一定程度的影响。不过,中国人寿较早开启“开门红”营销活动且准备较为充分,预计“开门红”保费收入有望优于同业。考虑到国寿庞大的代理人队伍和公司长期以来业务经营的稳定性,随着线下展业活动的逐渐恢复,公司有望保持行业领先的负债端表现,预计公司2023年保费及新业务价值均有望实现正增长。

中国平安寿险逐渐向好,财险小幅承压,逐季向好表现可期。1月,平安寿和平安健康保费收入均同比转正,平安健康1月保费同比增长14.2%,略超预期。信达证券认为,随着公司渠道改革的深入推进,线下代理人招募和展业活动的正常化,消费者保障意识有望进一步被激发,中国平安人身险保费有望逐季向好,依托强大的代理人队伍,公司2023年保费和NBV均有望同比转正。

在财险方面:中国人保1月车险保费收入同比几乎持平(0.2%),非车险保费同比增长2.1%,除责任险和货运险同比分别负增长外,其余险种均实现同比正增长。综合考虑当前各地消费刺激政策下乘用车销量有望逐步复苏以及非车险相关政策支持等因素,2023年车险和非车险均有望维持稳健增长,整体业绩弹性需更多关注非车险业务。

在寿险方面,中国人保1月保费同比下降15.8%,主要受长期险新单大幅下滑26.9%拖累,长期险新单承压主要受到代理人队伍持续清虚和长期保障型产品销售承压的影响。

受“开门红”营销活动和险企资源投放等因素的影响,1月保费对于各大险企均较为重要,因此,1月保费也是我们观察保险业全年表现的重要参考指标。整体来看,各大险企寿险改革进程逐步深入,寿险业务表现提升效果逐渐显现,目前,线下经济活动正逐步恢复正常,后续随着各大险企2月、3月(后春节时段)营销活动的深入开展,产品供给端也有望迎来更多增量,寿险月度保费或有望从2月起迎來更多边际改善。此外,在2022年上半年相对较低同期基数和储蓄型产品需求不断提升的背景下,主要上市险企寿险NBV缺口也有望逐步收窄。

虽然整体看当前保险行业负债端仍处于“磨底”阶段,但主要险企1月保费表现不乏亮点。随着寿险2023年“开门红”营销活动的推进和收尾,保障型产品和储蓄型产品均有望贡献更大增量。

近年来,各大险企都进行了相应的寿险改革和产品结构调整,相关改革效果已逐渐开始显现,随着线下经济活动的不断恢复,保险消费有望逐步回暖。从投资的角度来看,后续保险板块表现有望逐渐从“估值修复”逻辑转向“基本面改善”,随着主要险企1月保费的出炉,整体负债端符合预期并有望进一步沿着以上逻辑演绎。

在信达证券看来,主要上市险企1月保费数据初步验证负债端拐点有望逐渐到来,1月保费整体符合预期,负债端拐点或渐行渐近。

猜你喜欢

金融理财(2021年4期)2021-04-27 17:53:40

中国外汇(2020年14期)2020-10-28 04:14:28

人大建设(2019年9期)2019-12-27 09:06:32

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

时代金融(2017年12期)2017-05-18 17:54:34

股市动态分析(2016年27期)2016-07-26 11:34:45

中国外汇(2015年7期)2015-01-01 19:57:13

亲子(2008年9期)2008-09-27 02:37:58