我国食品行业上市公司财务绩效评价

——基于因子分析和聚类分析

2023-03-02 09:23龚丽贞徐培毓

西昌学院学报(自然科学版) 2023年4期

龚丽贞,徐培毓

(莆田学院商学院,福建 莆田 351100)

0 引言

当前,中国特色社会主义已进入新时代,我国社会的主要矛盾已从“人民日益增长的物质文化需要同落后的社会生产之间的矛盾”,转变为“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。从“物质文化需要”到“美好生活需要”,凸显了新时代人民生活追求领域的拓展和层次的提升。作为重要的民生行业,食品产业的发展显然直接关系人民美好生活的实现。对食品行业上市公司进行绩效评价有利于全面、深入地了解我国食品行业的发展状况。

企业财务绩效评价源于对企业运作效果和效率的追求,其评价方法相当丰富。常见的绩效评价方法有杜邦分析法、经济增加值法、平衡计分卡、层次分析法等,如李志学等[1]基于经济增加值视角评价我国新能源上市公司绩效;朱秀芬[2]基于平衡记分卡评价互联网企业的并购绩效;景琦[3]采用层次分析法评价传媒业上市公司财务绩效等。但是,由于经济增加值法忽略了企业长期绩效,平衡计分卡指标中部分非财务指标难以精确量化,层次分析法指标打分容易受个人主观性的影响,而因子分析法能够较灵活地选取多种指标,更客观、全面、精确地度量企业财务绩效水平。因此,自1962年Lawley等[4]所著《Factor Analysis as a Statistical Method》(《因子分析作为统计方法》)发表后,因子分析法被广泛应用于社会科学统计分析领域,如Sardjono等[5]使用因子分析和回归分析衡量企业IT的实施绩效;Polzin等[6]使用因子分析法挖掘食品购买行为的驱动因素;行金玲等[7]采用因子分析法对评价上市公司财务价值创造力的指标体系进行降维。同时,由于聚类分析可以根据因子得分客观地按照样本相似性(距离)对样本进行分类,因此,更多的研究把因子分析和聚类分析结合起来,用于对某个行业[8-9]或某个区域[10-11]的发展绩效进行综合评价。但是,现有文献中,对食品行业上市公司进行财务绩效评价的研究较少,其中使用因子分析和聚类分析方法的就更少,即使有,往往也存在一些问题,如没有对负向指标或适中指标进行正向化、与指标相比研究样本量过少等[12],从而为本文的研究提供了可能的空间。

综上,本文将选取足够的样本量,并对相关指标进行适当的预处理,正确、合理地结合使用因子分析和聚类分析法对食品企业财务绩效进行评价,以期为企业管理者、投资者等利益相关人员提供决策参考。

1 研究设计

1.1 研究思路

首先,选取能够反映企业经营绩效的多个财务指标;其次,通过因子分析法,把上述多个可能存在高度相关的财务指标降维为少数几个不相关的因子;再次,对上述几个因子进行聚类分析,将食品上市公司分成不同的类别;最后,分析不同类别食品公司的不同特征,并提出有针对性的建议。

1.2 指标体系构建

参考国务院国资委发布的《企业绩效评价标准值2022》中食品工业的绩效评价标准,从反映企业盈利、偿债、营运和发展能力的各项指标中选取了12个指标Xi(i=1,2,…,12)构建财务绩效综合评价体系(表1)。

表1 财务绩效综合评价体系

1.3 样本选取与数据来源

选取我国2021年国证行业分类中的食品上市公司为研究对象,为提高研究结果的准确性,剔除了ST和*ST公司并排除了部分数据异常和缺失的企业,最终得到91家食品上市公司。所有数据源自锐思数据库。

2 财务绩效评价

2.1 因子分析

2.1.1 数据预处理

上文选取的12个财务指标的计量属性不同,如总资产净利率的计量单位为百分比,而流动资产周转率的计量单位是次数;同时,这些指标性质不同,如选取的代表偿债能力的3个财务指标均为适度指标,而其他指标均为正向指标。因此,需要事先对各财务指标进行适当的正向化处理和标准化处理,得到各财务指标的修正指标Zi(i=1,2,…12)。

正向化处理方面,对所有正向指标采用式(1)处理,对所有适度指标采用式(2)处理,得到正向化指标X'i。

共振解调技术具有以下特点[7]:①每一次冲击都对应激发一次共振解调波,不遗漏任何一次由故障引起的冲击,即一一对应性;②只有故障冲击才能激发共振解调波,正常振动不能激发共振解调波,即选择性;③微小的故障冲击就能激发很大的共振解调波,即放大性;④共振解调波的幅度与原始故障冲击幅度成正比例关系,即比例性;⑤原始故障冲击波经共振解调后被展宽,且展宽的程度与共振频率和冲击的频率无关,即展宽性;⑥共振解调将故障冲击的高频能量调理为低频信号的形式出现,即低频性;⑦共振解调波的频谱为等间距的梳状谱线,即多阶性。以上特点能够保证该方法有效地将故障特征频率从复杂的干扰信号中提取出来,准确的实现故障诊断。

式(2)中:不同指标对应的适度值取值不同,参考一般文献的做法,流动比率的适度值(Xij,best)取2,速动比率的适度值取1,资产负债率的适度值取0.5。

标准化方面,统一运用软件IBM SPSS Statistics 26.0系统默认的Z-score标准化对X'i进行标准化处理,得到各财务指标的修正指标Zi。

2.1.2 适用性检验

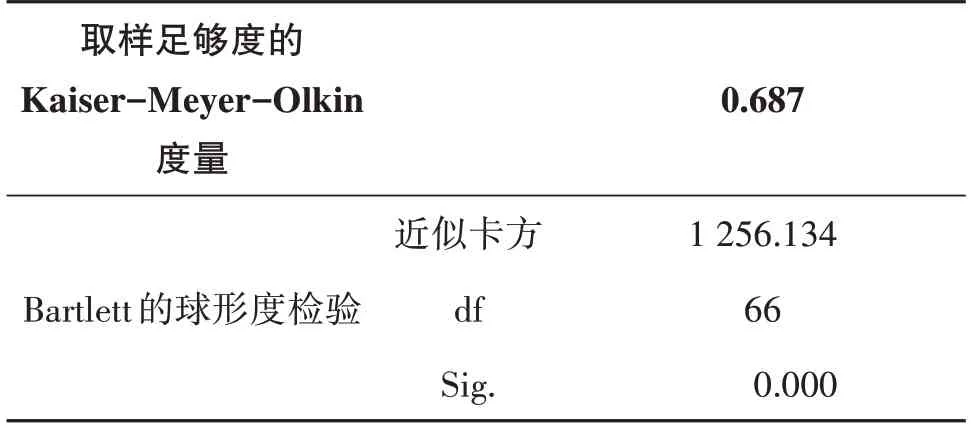

利用KMO和Bartlett检验判断所选数据进行因子分析的可行性。KMO值越接近于1,代表变量间的相关性越高,因子分析的效果就越好。一般认为,当KMO值<0.5时,不适合进行因子分析。Bartlett球形检验的显著性P值<0.05时,不服从球形检验,表明变量间存在较强的相关性,可以进行因子分析;P值>0.05时,服从球形检验,表明各变量相互独立,不能进行因子分析。表2显示,KMO值=0.687>0.5,Bartlett检验结果显著,表明所选样本适于做因子分析。

表2 KMO和Bartlett检验表

2.1.3 公因子提取

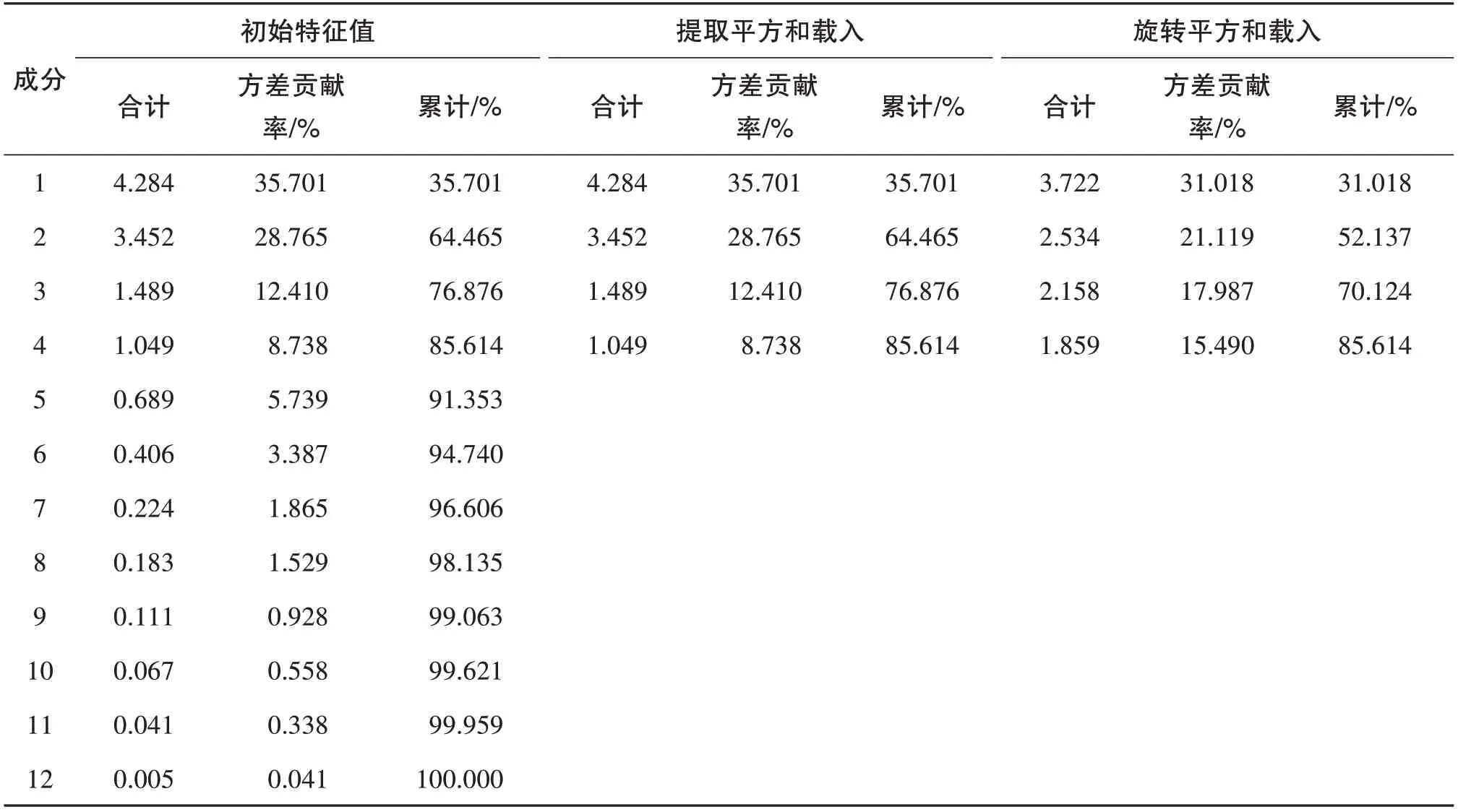

表3显示,所提取的前4个公因子的特征根均大于1,累计方差贡献率为85.614%,大于80%,说明所提取的4个公因子对原始指标的信息解释率较大,大部分信息可以被4个公因子所解释。

表3 解释的总方差表

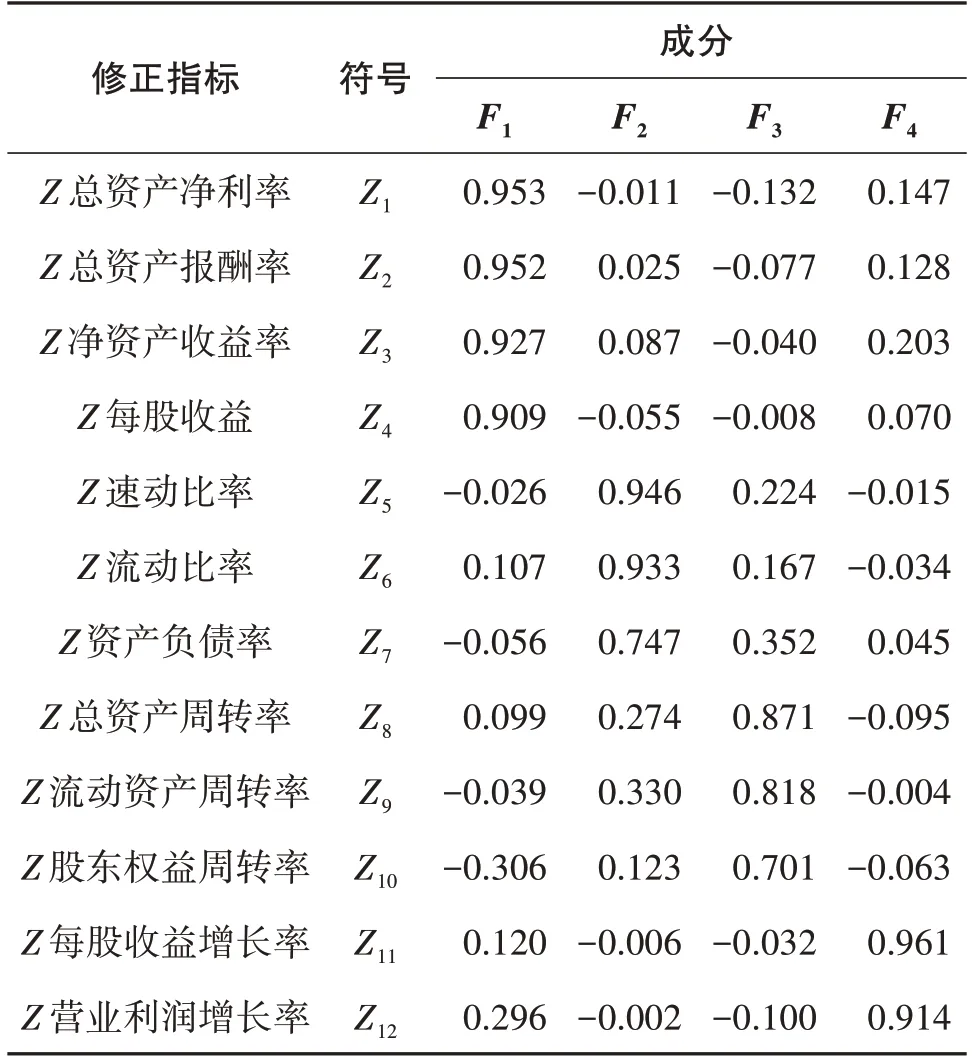

旋转后的因子载荷矩阵如表4所示。在旋转成分矩阵中,行表示变量,列表示公因子,公因子因子载荷系数的绝对值越大,代表拥有的变量解释能力越强。由表4可知,公因子F1在总资产净利率、总资产报酬率、净资产收益率和每股收益上的载荷系数都比较大,这4个变量主要反映公司的盈利能力,因此,将F1命名为盈利能力因子。公因子F2在速动比率、流动比率、资产负债率上的载荷系数都比较大。速动比率和流动比率代表公司的短期偿债能力,资产负债率代表公司的长期偿债能力,因此,将F2命名为偿债能力因子。公因子F3在总资产周转率、流动资产周转率、股东权益周转率上的载荷系数都比较大,这3个指标体现了企业资金的周转速度,反映公司资产的运营效率,因此,将F3命名为营运能力因子。公因子F4在每股收益增长率和营业利润增长率上的载荷系数较大,可以反映公司资产的增长潜力和利润的成长性,因此,将F4命名为发展能力因子。

表4 旋转成分矩阵表

2.1.5 各因子得分

表5列出了因子分析的成分得分系数矩阵。

表5 成分得分系数矩阵表

由表5可以得到各个因子的表达式,如式(3)~(6)所示。

2.1.6 综合得分

由表3可以得知4个因子的方差贡献率,综合计算后可以得到反映各公司财务绩效综合得分F的表达式,如式(7)所示。4个因子对食品上市公司财务绩效的影响程度各有不同,盈利能力因子(F1)对财务绩效的影响最大,偿债能力因子(F2)和营运能力因子(F3)次之,发展能力因子(F4)的影响最小。

由(7)式可以得到上述91家样本公司的综合得分。从样本分布情况看,在所选取的91家食品行业上市公司中,综合得分为正值的公司有47家,为负值的公司有44家,说明食品上市公司财务绩效表现喜忧参半,行业发展不均衡。

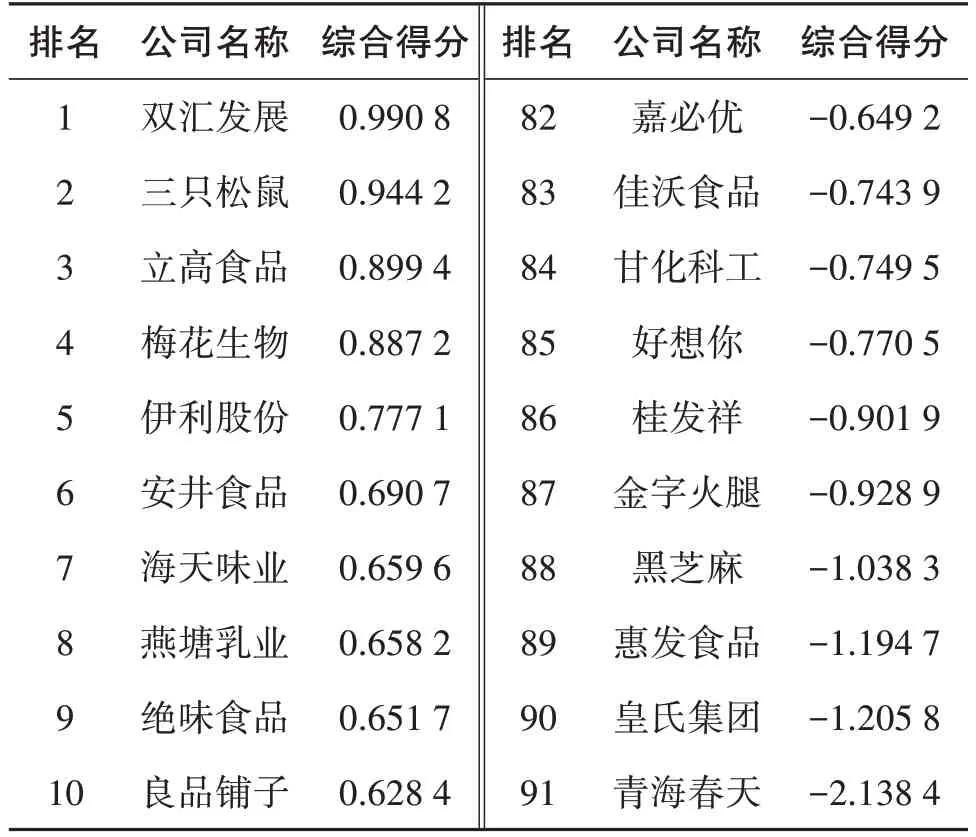

表6列出了财务绩效综合得分排名分别为前10名和后10名的公司。排名第1的是双汇发展,其盈利能力因子和营运能力因子均排名前5,但偿债能力和发展能力因子得分均为负值。与双汇发展的情况相似的还有立高食品、安井食品、绝味食品,这3家公司的综合得分排名都在前10名,但它们在偿债能力和发展能力方面均存在明显劣势,说明即使是行业内的领先企业也都存在发展不均衡的现象,通常至少存在某一个方面的短板。此外,排名末尾的公司是青海春天,综合得分为-2.138 4,尽管其营运能力和发展能力得分均较高,但是这2个因子在财务绩效评价中所占比重较小,而对财务绩效影响最大的盈利能力得分排在倒数第2,偿债能力排名也偏低,因此其总体财务绩效处于行业底层。

表6 食品行业上市公司财务绩效评价排名

2.2 聚类分析

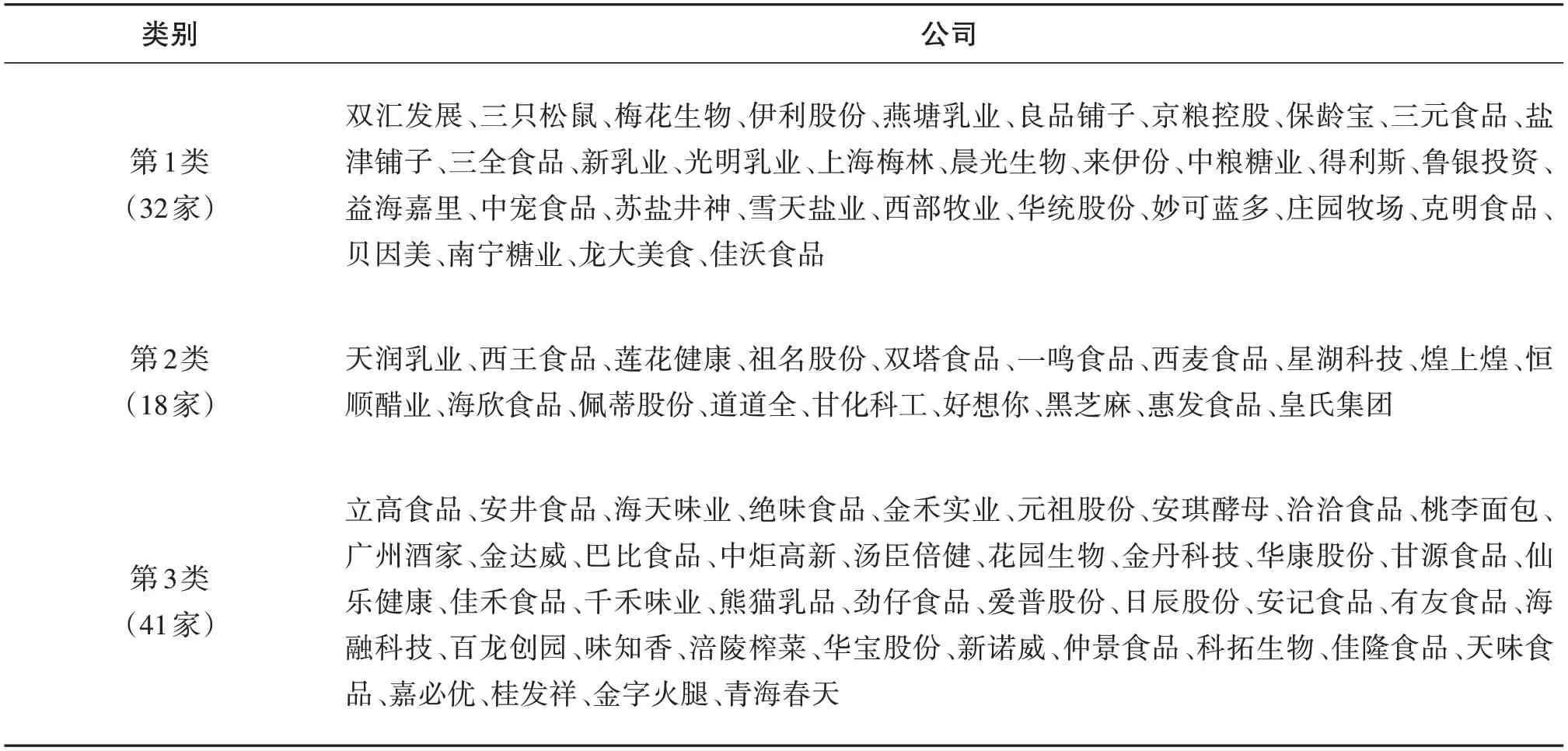

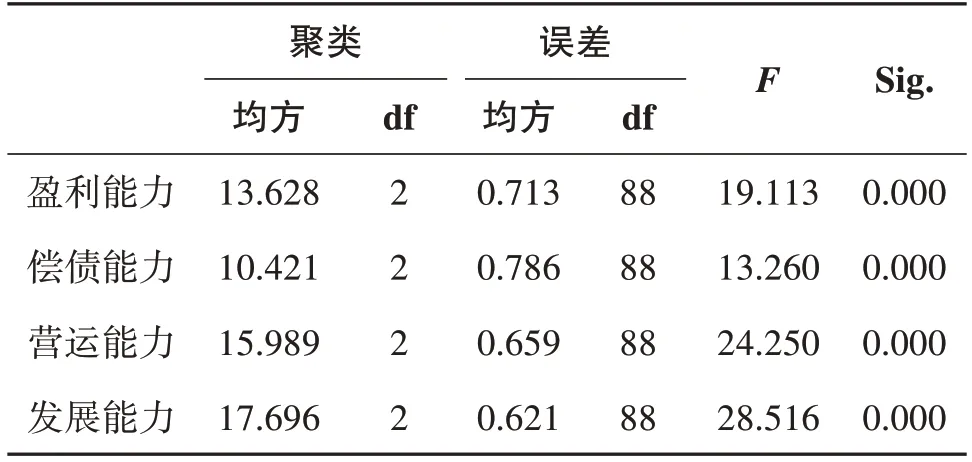

将上述得到的4个因子进行聚类分析,得到分类结果如表7所示。为判断该分类是否合理,对各类别样本在4个因子上的取值进行差异性检验(方差分析),检验结果如表8所示。从表8可以看出,不同类别样本在4个因子上的取值差异有高度统计学意义(P<0.01),即这种分类是合理的。表9列出了各类别在4个因子上的最终聚类中心。

表7 聚类分析结果

表8 方差分析表

表9显示,第1类公司总体营运能力和发展能力较好,偿债能力也高于行业平均水平,但盈利能力相对较差,低于行业平均水平,说明第1类公司资金流动性好,发展前景乐观,偿债能力表现尚可,盈利能力表现相对较差,可以视为“成长高效型公司”。结合表7可知,该类型中既有排名靠前的公司,也有排名靠后的公司。比如排名靠前的双汇发展、三只松鼠、梅花生物、伊利股份、燕塘乳业、良品铺子等,它们的共同特点是营运能力和发展能力领先,均远超行业平均水平;又如排名靠后的庄园牧场、克明食品、贝因美、南宁糖业、龙大美食、佳沃食品等,它们的共同特点是盈利能力表现欠佳。第2类公司的特点是偿债能力较好,其他3方面能力均低于行业平均水平,说明该类公司债务水平较为适当,既不会过度负债诱致过高的债务风险,也不至于闲置大量资金导致杠杆水平过低,但其他3个方面的能力表现都较差,普遍处于劣势,可能存在资金运用效率较低,盈利水平低下以及成长乏力等问题,因此,这类公司可以视为“低效型公司”。第3类公司的特点是盈利能力较好,其他3方面能力较落后,这类公司可能存在财务杠杆偏高、营运效率低下、发展后劲不足等问题,可以视为“高盈利型公司”;事实上,排名前10的立高食品、安井食品、海天味业和绝味食品均在此类别,它们的共同特点就是盈利能力表现尤为突出。

3 结论与建议

3.1 结论

以沪深股市的91个食品上市公司为研究样本,选取12个能够反映食品上市公司财务绩效的评价指标,结合因子分析和聚类分析方法进行财务绩效综合评价,主要结论如下:第一,食品上市公司财务绩效表现参差不齐,行业发展不均衡现象较为突出;第二,4个因子对食品上市公司财务绩效的影响程度差异较大,盈利能力因子对财务绩效的影响最大,偿债能力因子和营运能力因子次之,发展能力因子的影响最小;第三,聚类分析将91个样本公司分成3大类,分别是营运能力和发展能力较强但盈利能力较弱的成长高效型公司、偿债能力较强但其他能力较弱的低效型公司、盈利能力较强但其他能力较弱的高盈利型公司。

3.2 建议

各公司要提高自己的整体财务绩效水平,首先要辨识清楚自己的类别,要认清自己的优势和不足,对于不同的类别,提升财务绩效的对策不同。比如,对于第1类公司,即成长高效型公司,应重点从拓展销售渠道、扩大业务规模、加强成本控制等方面提升盈利能力;对于第2类公司,即低效型公司,要从研发新技术新产品、扩大销售收入、加快资金周转等方面全面提升企业的盈利能力、营运能力和发展能力;对于第3类公司,即高盈利型公司,要拓展融资渠道、优化融资结构,加强资产运作、提升资金周转效率,加大产品研发和创新,全面提升企业的偿债能力、营运能力和发展能力。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19

今日农业(2021年12期)2021-10-14

大众投资指南(2020年10期)2020-07-24

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15