播恩集团:一年流失上千经销商猪饲料生意不够“香”

2023-02-28 22:11:01杨阳

股市动态分析 2023年4期

杨阳

2月21日,总部位于江西赣州的猪用饲料生产企业——播恩集团股份有限公司(以下简称“播恩集团”)披露发行公告,拟于2月22日公开发行4035万股,确定深交所主板上市发行价9.32元/股,发行市盈率22.97倍。

播恩集团主要从事饲料的研发、生产、销售,主要产品为猪用饲料,是集研发、生产、销售、服务为一体的全国性饲料提供商。此次IPO,公司拟募集资金31,905.50万元,主要用于播恩集团赣州年产24万吨饲料项目、浙江播恩年产12万吨饲料项目、重庆八维生物年产12万吨饲料项目等6个项目。

一年流失上千家经销商

招股书显示,播恩集团的销售模式以经销为主,经销商和客户多为非法人单位,包括自然人及个体工商户。这也造成公司的客户集中度较低,各报告期内的前五大客户销售金额占营业收入比重仅约5%~6%,其中包括较多的自然人和个体户。

播恩集团不仅经销商客户数量众多,各年度的变动也较大。需要注意的是,报告期内,公司客户退出的数量均明显超过新增数量,尤其经销商客户每年流失规模较大,未来销售下滑的风险不容忽视。

据招股书披露,2019年至2021年上半年,公司新增经销商分别为422家、290家、204家,新增的直销客户分别为243家、217家、105家。2018年-2020年,公司退出的经销商分别为2135家、1093家、406家;退出的直销客户分别为435家、352家、207家。

受到极为分散的客户结构影响,2018至2020年,播恩集团应收账款中账龄1年以上的余额占比分别为13.95%、17.59%、31.72%,呈增长倾向;应收账款前五大客户也出现多名自然人及个体户。同时,公司应收账款坏账计提比例在行业内处于较低水平,账龄2-3年仅计提25%,账龄3-4年仅计提40%。(见表一)

表一:播恩集团及同行业可比公司应收账款坏账准备计提政策

资料来源:公司招股书

由于公司客户以中小规模的自然人及个体户为主,应收账款管理及回收难度相对较大,账龄较长的应收账款占比较高,相对于实际存在的风险,目前播恩集团对于坏账的计提比例显然并不够充分。

我们还注意到,招股书中在对经销商客户类型进行同行业横向对比分析时,不知为何,播恩集团偏偏在这一项选取的可比公司没有和其他项目保持一致。

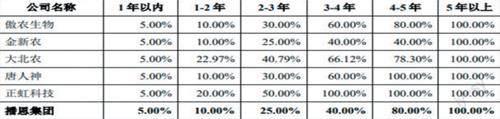

播恩集团在招股书中表示,主要选取同行业公司中饲料收入占营业收入比例较高,且主要经营猪饲料的上市公司作为可比公司,包括傲农生物、大北农、金新农、唐人神及正虹科技,同时其他项目进行同业对比时,列举的同行企业均为此5家公司。

然而,在比较经销商客户类型时,播恩集团列举的同业公司却变成了傲农生物、安佑生物、粤海饲料、北农大科技、神农集团、澳华集团这6家,对此公司也未在招股书中作出任何解释。(见表二)这样“双标”的分析结果能有多少参考价值,恐怕值得商榷。

表二:播恩集团所列举饲料行业企业的主要客户类型情况

子公司操作令人迷惑

播恩集團对于子公司的操作似乎也频繁得有些异常。

报告期内,播恩集团注销了5家全资子公司、1家参股公司,包括八维农业、梧州播恩、营口生物、营口农业、防城港播恩、鹰潭八维、赣州八维经营部。这些子公司的存续期最长不超过3年,最短的成立仅7个月就被注销。

其中,八维农业于2018年3月被设立,并于2019年收购肇庆八维准备开展养殖业务;然而次年公司就向八维集团转让肇庆八维100%股权,八维农业自身也于2020年9月被注销。

播恩集团解释称,设立八维农业并收购肇庆八维是为了拓展下游养殖产业链,寻求新的利润增长点。由于肇庆八维所运营养殖规模未达预期,短时间内无法形成稳定的利润来源,因此八维农业将肇庆八维股权转让给八维集团。且公司调整发展战略,短期内不考虑涉足下游养殖行业,于是将八维农业注销。

让人更为迷惑的是,在刚注销完这批成立不久的子公司之后,播恩集团又在2021年第四季度注册成立了3个新的子公司,包括兰州播恩、辽宁播恩、赣州科技。目前播恩集团共拥有16家子公司、2家孙公司及1家分公司,其中最近一期实现盈利的仅6家,其余的不是亏损状态就是未实际开展业务。

多家子公司成立不久就被注销,播恩集团给出的原因均为实际业务调整需要。向下游养殖产业拓展的计划也仅经过了2年就迅速被放弃,可见公司在经营上较为急功近利,反复无常,缺乏稳定合理的长期规划。实际上这些子公司的主营业务并无明显区别,所处地域也基本一致,频繁成立又注销也只是徒增无谓的管理成本。相比漫无目的的扩张,或许将重点放在提升经营效率上才是更加合理的选择。

大举扩产恐难以消化

公司播恩集团本次计划上市募集资金约4亿元,用于扩充饲料产能、研发中心及信息系统平台建设(见表三)。而截至2021年上半年,公司净资产只有约3.9亿元,计划募集资金总额已经超过公司净资产。待项目达产,播恩集团的猪饲料整体产能将在目前约21万吨的基础上翻上两番,新增产能如何消化也将成为亟待解决的重大问题。

表三:播恩集团募投项目情况(单位:万元)

资料来源:公司招股书

需要看到的是,近年来在环保要求、非洲猪瘟双重压力以及政府支持下,加速下游生猪养殖集中化程度提高,相应饲料销售经销商,尤其是规模相对较小的饲料销售经销商退出行业,公司的客户数量整体呈下降趋势,产销率也出现下降。根据招股书披露,目前公司已签订的重要销售合同期限基本不超过1年,报告期内前五大客户的变动也较大,后续订单与客户的不确定性可能也会让播恩集团未来新增产能的消化问题变得难上加难。

猜你喜欢

中华书画家(2021年12期)2021-12-04 17:39:40

矿产勘查(2020年2期)2020-12-28 00:24:40

国家教育行政学院学报(2020年10期)2020-11-20 06:18:26

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

海南师范大学学报(自然科学版)(2020年2期)2020-07-23 09:02:30

营销界(2019年30期)2019-12-10 09:25:44

中国外汇(2019年12期)2019-10-10 07:27:02

综艺报(2018年9期)2018-05-15 07:34:00

中国商论(2016年34期)2017-01-15 14:24:02