数字经济和央企改革或是今年重点方向

2023-02-28 06:23:14林然

股市动态分析 2023年4期

林然

据东方财富Choice数据显示,近两周北向资金净流入先升后降。从成交额来看,沪股通合计成交336.98亿元,深股通合计成交金额435.19亿元。

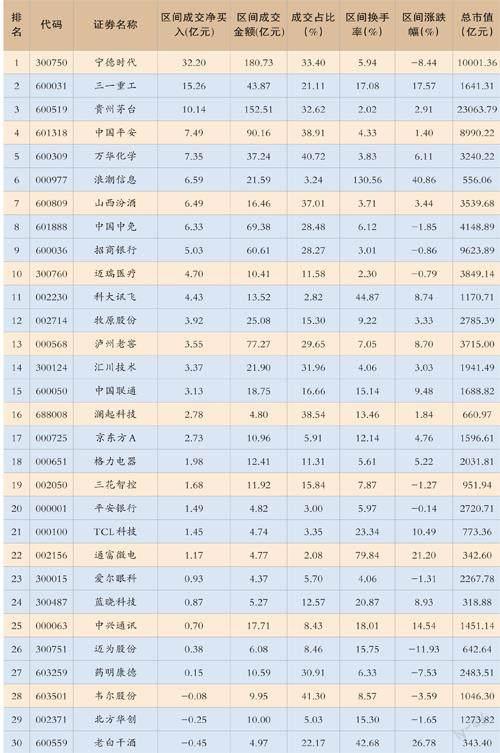

个股方面,陆股通前十大活跃股包括宁德时代(300750)、三一重工(600031)、贵州茅台(600519)、中国平安(601318)、万华化学(600309)、浪潮信息(000977)、山西汾酒(600809)、中国中免(601888)、招商银行(600036)、迈瑞医疗(300760)。

期间资金净流入最多的个股依然是宁德时代(300750),净流入金额达32.20亿元。资金看重其的主因,或是宁德时代“锂矿返利”计划将进一步巩固其未来市场份额。

宁德时代或面向部分车企客户启动“锂矿返利”计划,其核心条款为:未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算,由此产生的差价将返还车企,与此同时,签署合作的车企需承诺将约80%的电池采购量提供给宁德时代。

北向资金净流向图(2023年1月30日-2月22日)

数据来源:东方财富Choice

本次宁德时代让利方案力度较大,释放车企盈利空间。根据报道,“锂矿返利”计划或于2023Q3开始实行,面向理想、蔚来、华为、极氪、阿维塔等战略客户,按照碳酸锂价格联动的方式采购电池,年底结算时,采购电池的50%按照20万元/吨价格计算,其余部分按照市价计算,差价返还给车企。同时宁德时代或向上游锂矿企业提出约10%降价要求。

根据测算,单位碳酸锂价格每降低10万元,三元/磷酸铁锂电池成本边际降低分别60/70元/KWh,带电量70KWh的纯电动汽车电池成本相比锂价高位时降低0.85-1.5万元,带动整车BOM成本下降。考虑到龙头电池厂采购成本低于行业平均水平,同时电池价格高于行业平均,叠加规模效应带来的成本优势,其单位盈利普遍高于行业内二三线电池厂商,即便短期降价对利润有一定压力,公司亦可通过具体细则的调整对盈利形成一定支撑。

此外产业链利润分配优化,有望推动新能源车消费超预期。新价格机制对于公司盈利的影响主要取决于碳酸锂市场价格与联动设置价格、低锂价订单占比、自供碳酸锂规模、非锂材料价格等因素。动力电池降价有助于产业链利润分配趋向合理化,帮助亏损车企穿越周期。

整个A股方面,年初以来春季行情指数上台阶,结构上“消费搭台,成长唱戏”。经济“中强美弱”(中国经济复苏,美国经济衰退,美联储转向宽松)初步验证、共识形成,是指数上台阶的主要驱动力。同时“弱复苏(消费和地产方向向上,弹性有限;基建、制造业和出口向下)、慢复苏(居民购买力释放有时滞)”也是共识,这是消费和科技占优的宏观基础。

北向资金前30大活跃个股(2023年2月9日-2月22日)

成交占比:指区间内陆股通成交金额占总成交金额的比例

申萬宏源认为,目前科技成长性价比已至低位,周期和价值性价比则处于相对高位,修复“疤痕”需要时间的预期已被充分定价。此时,在复苏的速度上寻找预期差,关注复苏预期提前发酵引发价值和周期修复的线索,是一个赔率较高的方向。

全年来看,2023年主题思维可能贯穿全年,最大的主题是“新财政=数字财政+股权财政”,数字经济和央企改革值得关注。数字经济是中国式现代化的重要抓手,数字财政是与中国式现代化相匹配的财政基础。城镇化为经济增长核心动力的时代,基建-地产-土地-财政是经济循环的关键,土地财政顺理成章地成为了这个时代的财政基础。建设中国式现代化,技术和数据要素要发挥更大作用。数据“三权分开”制度已建立,数据产业链应运而生,未来将提供大量的税基,有望成为新财政的一大支柱,为A股市场提供了顺产业和政策趋势,内涵外延不断拓展的重磅主题方向。

猜你喜欢

文萃报·周五版(2025年2期)2025-02-14 00:00:00

矿山安全信息(2022年21期)2022-11-26 06:46:37

再生资源与循环经济(2022年9期)2022-11-20 18:01:40

现代经济信息(2022年23期)2022-11-09 05:31:18

海峡姐妹(2020年6期)2020-07-25 01:26:04

矿产综合利用(2020年1期)2020-07-24 08:50:24

自然资源情报(2018年4期)2018-12-28 00:51:24

水动力学研究与进展 B辑(2018年5期)2018-10-27 09:11:06

能源(2018年7期)2018-09-21 07:56:24

水动力学研究与进展 B辑(2017年5期)2017-11-02 09:09:15