应收账款资产支持票据融资效应研究

2023-02-24 07:35李视磊浙江商业职业技术学院浙江杭州310053

商业会计 2023年3期

李视磊(浙江商业职业技术学院 浙江杭州 310053)

一、引言

应收账款资产支持票据是以应收账款所产生的可预测现金流作为还款支持,由受托机构发行商业融资票据,向投资者出售获取资金。2012年中国银行间市场交易商协会发布了《银行间债券市场非金融企业资产支持票据指引》,首次发行了三支资产支持票据。2013年证监会发布的《证券公司资产证券化业务管理规定》对资产支持票据的资产范围和运行模式进行了规定,资产支持票据的基础资产可以是应收账款、信贷资产、基础设施收益权以及商业物业等证监会认可的资产或资产权利,为企业资产支持票据业务的开展创造了较大的空间,此外,对证券公司发行应收账款资产支持票据的条件也进行了严格限制,规范资产管理业务和风险控制。2016年12月交易商协会发布《非金融企业资产支持票据指引(修订稿)》,引入特定目的信托,使资产支持票据从“债务融资工具”升级为“证券化融资工具”,进一步推动结构化融资市场的发展。

信用评级低于AA级别的企业很难在债券市场中发行债券,但运用债券化技术可以将能够产生稳定现金流的资产剥离盘活,通过应收账款资产支持票据可以缓解低信用评级企业的融资约束(张勇等,2016)。应收账款资产支持票据丰富了金融产品类型,扩大了发行主体范围和市场服务范围,拓宽了非金融企业债务融资工具的市场规模,更为重要的是可以将流动性较差的应收账款盘活,快速获取大量的融资资金。应收账款资产支持票据采用注册制,属于银行间市场,可选择公开或非公开方式发行,由交易商协会进行监管,需要两家具备评级资质的机构进行信用评级。应收账款资产支持票据作为企业的一种债务融资方法,有助于信用等级较低的企业开展融资,帮助企业缓解融资压力,但将大量应收账款资产从资产负债表中除去会对企业的财务状况产生影响。基于此,本文对应收账款资产支持票据的融资模式以及案例企业的融资效应开展分析,以期为企业发行应收账款资产支持票据提供参考。

二、应收账款资产支持票据融资流程分析

企业在发行资产支持票据时大多以应收账款作为基础资产,主要是因为应收账款能够产生稳定的现金流,而且可以将应收账款“盘活”,获取大量的融资资金,下面对其融资流程开展分析:

第一,组建基础资产池。企业首先应确定应收账款合法存在且具有流动性和现金流价值,由此组建基础资产池。基础资产一般包含收入权和债权两类:收入权主要是公共服务收费权,但该类资产未来的现金流难以准确预测而且发行程序复杂,以该类资产发行资产支持票据较为困难;债权主要是企业经营过程中产生的应收账款,因合同协议和债权关系,应收账款能够准确预测未来现金流,成为企业发行资产支持票据常用的基础资产(吴彦琳等,2020)。

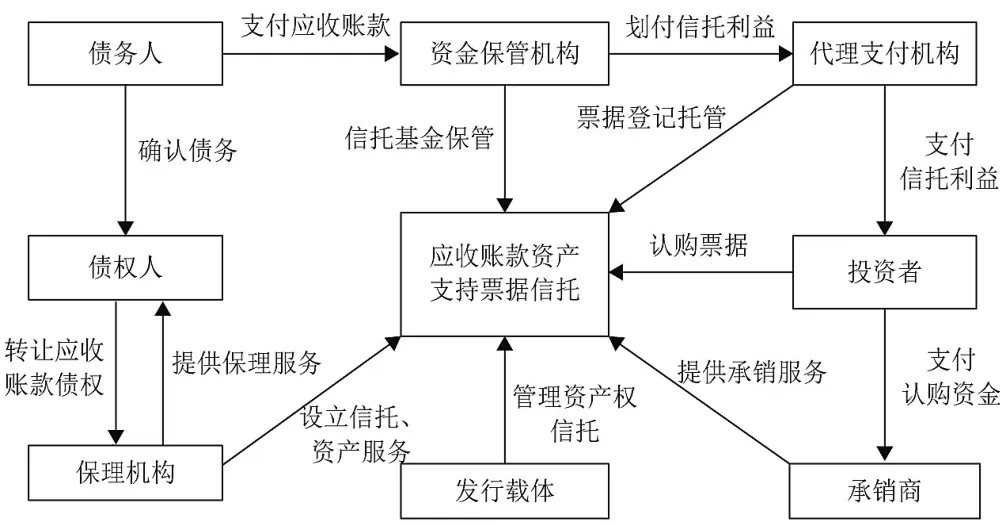

第二,交易结构设计。在发行人和投资者之间需要由信托公司和投资银行组成特别目的机构,并作为中介机构提供相关服务。应收账款资产支持票据的交易结构如图1所示。债权人将基于真实交易产生的应收账款债权出具相应的《确认函》进行确认,然后委托保理机构对应收账款债权开展保理服务,具体做法是将持有的应收账款债权委托信托机构发行和管理应收账款资产支持票据,同时委托承销商提供承销服务,从投资者手中获取票据认购资金。债务人支付的应收账款由资金保管机构保管,所获得的信托利益由代理支付机构支付给投资者。

图1 应收账款资产支持票据交易结构

第三,信用级别评估及增级安排。在完成交易结构设计后,需要由评级机构评估交易结构的合法性以及信用等级。企业在发行应收账款资产支持票据时一般需要进行信用增级,具体包含以下几种:一是超额覆盖,当基础资产在未来产生的现金流远远高于利息及管理费用时,可以弥补部分基础资产不能按时回款所产生的现金流缺口,设置合理的发行利率可以实现超额覆盖进行信用增级;二是结构化分层,可以划分为优先级和次级两个等级,本息兑付时以优先级为主,在兑付完优先级时才开展次级兑付;三是信用触发事件,在达成特定条件时触发特定事件,例如应收账款债权提前到期,信托机构可以要求债务人将应付账款提前划付至资金保管机构(董国姝和田中俊,2015)。

第四,制定风险防范措施。应收账款资产支持票据从产品设计之初至结束可能会出现多项风险,需要制定风险防范措施。例如制定回收款转划机制,防范风险隔离阶段的资金混用风险,在应收账款债权到期日前债务人应向资金保管机构直接支付;制定提前支付机制,防范后续产品发行不成功风险;制定信托资金投资标准,防范资金保管机构开展再投资,仅限于银行存款投资且在规定时间内将本金和收益划回信托账户(彭红军,2016)。

三、应收账款资产支持票据融资效应实例分析

东方雨虹(002271)主营建筑防水业务,现已成为一家集防水材料研发、制造、销售及施工服务于一体的高新技术企业。随着业务规模不断扩大,东方雨虹的有息债务日益攀升,需要新的融资渠道获取资金,此外,防水行业的业务投产到收益一般持续1—2年的时间,企业存在大规模的应收账款而且周转天数在60天左右,东方雨虹的交易模式以垫资为主,导致应收账款周转天数在130天左右。由此,东方雨虹在2018年8月通过发行应收账款资产支持票据来快速回笼资金,缓解债务压力,满足资金需求。

(一)应收账款资产支持票据融资流程

东方雨虹为了偿还信用贷款、其他债务、稳固资金链,于2018年发行的应收账款资产支持票据为10亿元,首期发行5.91亿元,按季度支付利息,期满后将本金按季度摊还,具体融资流程如下:

第一,组建基础资产池。如表1所示,东方雨虹在2018年初的应收账款为43亿元,且企业垫资较多、流动性偏低,在组建基础资产池时选取4 258笔应收账款,余额为6.04亿元,加权平均账龄为5.6个月,账龄在6个月以下的占比70.21%,能够有效降低个别应收账款违约带来的风险,提升应收账款资产支持票据信用评级。经大公国际资信评估有限公司对基础资产进行信用质量测算后得出:94.32%的资产能够按时回收,同时在深圳市高新投集团有限公司的差额补足措施保障下违约风险极低。

表1 东方雨虹应收账款资产支持票据基础资产池概况

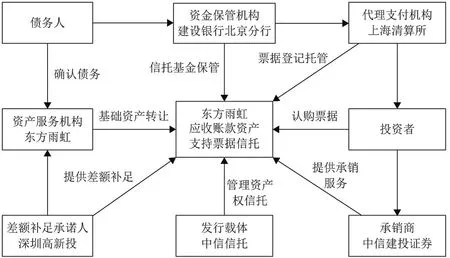

第二,交易结构。如图2所示,东方雨虹委托中信信托有限责任公司作为发行载体设立专项信托,开展应收账款资产支持票据的持续管理。中信建投证券股份有限公司作为承销商开展集中簿记建档和集中配售,建设银行北京分行作为资金保管机构对信托财产履行保管职责,上海清算所股份有限公司作为代理支付机构负责支付每个季度的利息以及期满本金摊还。深圳市高新投集团有限公司作为担保机构,在应收账款出现违约损失时提供差额补足。

图2 东方雨虹应收账款资产支持票据交易结构图

第三,信用增级安排。东方雨虹的应收账款资产支持票据分为优先级(5.85亿元)和次级(0.06亿元)两类,实现了结构化分层。基础资金池中应收账款余额为6.04亿元,优先级应收账款资产支持票据为5.85亿元,实现了一定程度的超额覆盖。此外,还设置了外部差额补足措施来进行担保。经中诚信国际和大公国际两家专业资信评估机构评估后,东方雨虹的应收账款资产支持票据获得了AA+和AAA的等级。

第四,风险防范措施。东方雨虹首先制定了外部差额补足机制,当应收账款出现违约损失时,由深圳市高新投集团有限公司作为担保机构将差额补足。然后制定回收款转划机制,建设银行北京市分行作为资金保管机构,在收取应收账款债务人的资金后,仅限于本行存款投资不能挪为他用。最后制定加速清偿机制,当出现资产池累计违约率达到一定比例、债务人短期内无法支付资金、优先级利息无法及时支付等事项时,资金保管机构有权从东方雨虹的账户中直接扣除一定的资金。

(二)应收账款资产支持票据融资效应

现有研究在分析融资效应时大多从事件的短期市场效应、长期财务绩效两个方面开展,前者采用事件分析法分析事件窗口期内的超额收益率和累计超额收益率,评估融资事件的市场反应,后者主要评估融资事件对企业财务绩效的影响。本文在上述两种常用方法的基础上增加Z-score模型评估东方雨虹融资事件前后的财务风险。此外,东方雨虹发行应收账款资产支持票据的主要动因是盘活应收账款、缓解资金链压力,由此,本文从现金流量比率和应收账款周转率两个指标分析资金链效应。

1.短期市场效应。东方雨虹发行应收账款资产支持票据可以在短期内获取大量的融资资金缓解资金链压力,但该行为会在证券市场产生影响,本文采用事件研究法分析该行为的短期市场效应。东方雨虹在2018年8月3日正式发行第一期应收账款资产支持票据,将该日期作为事件日,事件窗口期设置为[-15,15],估计窗口期设置为[-100,-16],采用市场模型来计算超额收益率(刘爽等,2017),具体如下:

其中,Rt代表在第t时间的股票收益率;α代表在整个研究期间内市场无法解释的平均收益;β代表对市场波动的敏感程度;Rmt代表沪深300指数在第t时间的收益率;ε代表残差项。然后运用公式(2)和公式(3)计算股票的超额收益率和累计超额收益率:

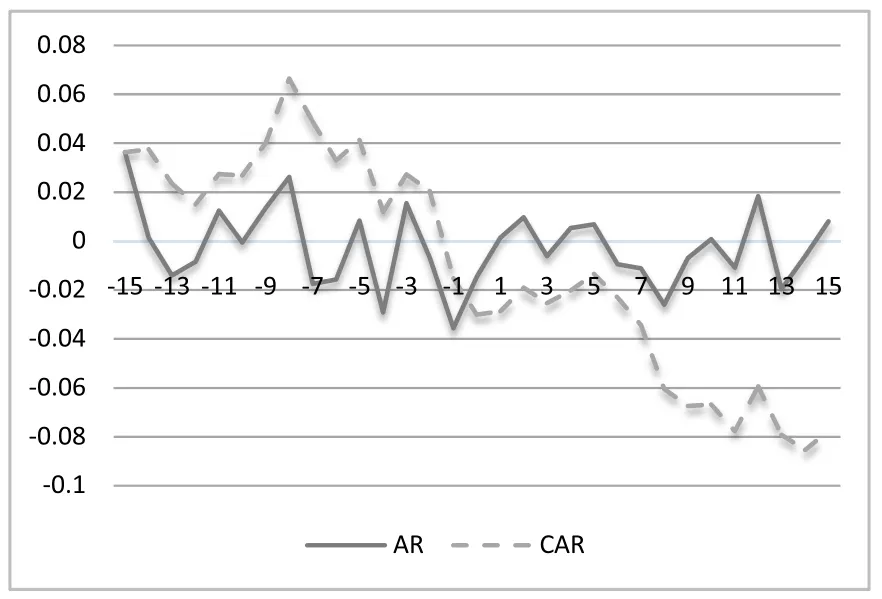

在公式(2)和公式(3)中,ARt代表在第t时间的超额收益率;Rt代表在第t时间的股票实际收益率;代表在第t时间的股票估计收益率;CARt代表在第t时间的股票累计超额收益率。经计算后将东方雨虹在事件窗口期内的超额收益率和累计超额收益率整理如图3所示。

图3 窗口期内超额收益率和累计超额收益率走势图

从图3来看,窗口期内的超额收益率不断波动,而且大部分时间的超额收益率为负,可见,受应收账款资产支持票据发行事件的影响,东方雨虹股票的市场表现为股价下跌。累计超额收益率在[-12,-8]期间呈上涨趋势,在[-7,0]期间呈下降趋势,而且下降幅度较大,在[1,5]期间呈现小幅度的上涨,[6,15]期间再次呈现大幅下降。整体来看,在窗口期内累计超额收益率呈现下降趋势,可见,东方雨虹的应收账款资产支持票据发行事件并未得到市场的认可,投资者并不看好此次事件,产生了短期负向收益。上市公司的资产证券化一般会在市场中给企业带来短期正向效应,但不同的证券化产品产生的效应不同,相比资产支持证券和信贷资产证券化,资产支持票据带来的市场效应最弱(曾学文和邾立涛,2017)。东方雨虹所在的建筑材料行业发展呈现低迷状态,发行应收账款资产支持票据会使投资者认为企业的资金链出现了问题,存在较高的财务风险,而且应收账款资产支持票据属于银行间债券市场的债务融资工具,证券市场投资者的认可度一般,由此产生了短期负向收益。

2.长期财务效应。东方雨虹发行应收账款资产支持票据的主要目的是为了将应收账款的未来现金流转变为融资资金,缓解资金链压力,但也会对企业的长期财务状况产生影响。

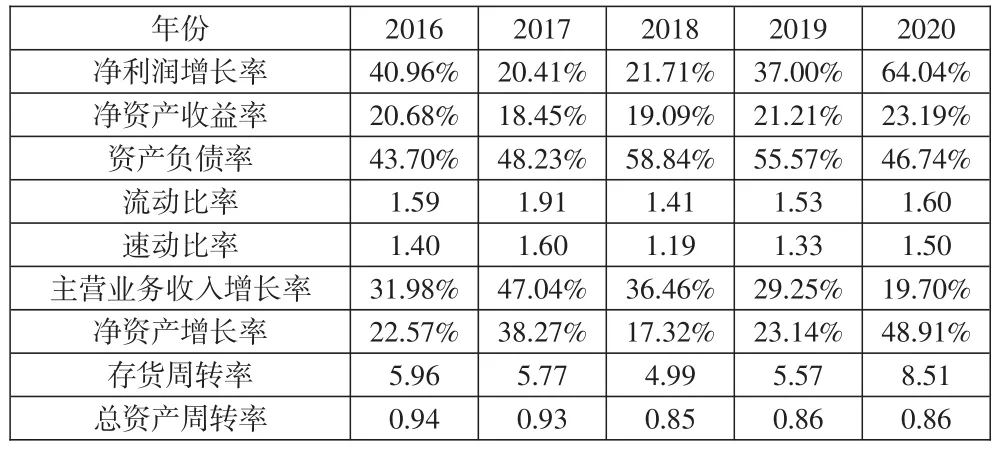

如表2所示,在盈利能力方面,东方雨虹的净利润增长率始终为正值,但在2017年的增长率变低,在2018年发行应收账款资产支持票据后得到小幅上升,随后快速增长,净资产收益率与净利润增长率的趋势一致,可见,应收账款资产支持票据的发行改变了盈利能力降低的趋势。主要是由于东方雨虹获取的5.91亿元融资资金,4亿元用于偿还有息债务,1.91亿元用于投资开发新项目和业务规模扩张,企业的盈利能力得到显著提升。在偿债能力方面,资产负债率在2016—2018年呈现上涨趋势,随后逐渐降低,可见在应收账款资产支持票据发行当年并未缓解企业的长期偿债能力,流动比率和速动比率在2017年前呈上涨趋势,但在2018年大幅下降,导致企业短期偿债能力变弱。在成长能力方面,主营业务收入增长率和净资产增长率在2017年前呈上涨趋势,但在2018年大幅下降,导致企业的成长能力变弱,尤其是主营业务收入增长率在2018年后持续降低。在营运能力方面,存货周转率和总资产周转率在2018年同样大幅下降,随后存货周转率大幅上涨,但总资产周转率维持在相对稳定的水平。通过上述分析可以发现,企业发行应收账款资产支持票据有助于改善盈利能力,但偿债能力、成长能力以及营运能力则会被削弱。

表2 东方雨虹2016—2020年财务状况

运用Z-score模型分析东方雨虹在应收账款资产支持票据发行前后的财务风险状况。公开上市交易的制造型企业的Z-score模型为:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5,在模型中,X1衡量偿债能力和规模水平,计算公式为净营运资本/总资产;X2衡量盈利能力即企业积累的经营利润,计算公式为留存收益/总资产;X3衡量经营能力即资产的利用效率,计算公式为息税前收益/总资产;X4衡量再融资能力即企业的资本结构稳定性,计算公式为优先股和普通股市值/总负债;X5衡量销售能力即企业资产利用效率,计算公式为销售额/总资产。通过Z-score模型计算出Z值,该值越大企业的财务风险越低。相关研究表明:当Z值大于2.99时,说明企业的财务风险极低,当1.8≤Z值≤2.99时,说明企业的财务风险为中等程度,当Z值小于1.8时,说明企业的财务风险较高,可能会出现破产风险。东方雨虹2016—2020年的Z值分别为2.863、2.952、1.649、1.785、2.062。可以发现,在2016年和2017年,东方雨虹呈现中等程度的财务风险,但非常接近2.99的阈值,在应收账款资产支持票据发行后,2018年和2019年呈现出较高的财务风险,但风险程度逐渐降低。结合上文对各项能力的分析可以发现,发行应收账款资产支持票据后东方雨虹的盈利能力虽然得到提升,但偿债能力、经营能力和成长能力却被削弱,尤其是在主营业务收入增长率方面大幅下降,具有较高的财务风险。

四、结论与建议

应收账款资产支持票据是交易商协会推出的新债务融资工具中的基础性产品,有利于扩大银行间市场的服务范围,扩大发行主体范围,拓宽非金融企业债务融资工具的市场规模。应收账款资产支持票据为企业带来了操作性强、成本低的新融资渠道,能够将流动性较差的资产盘活,获取大量的融资资金,对于缓解资金链压力具有积极的作用,同时为市场投资者提供了信用等级高、收益稳定、认购标准低的投资渠道。通过分析具体流程可以发现,基础资产池组建、交易结构设计、信用增级安排以及风险防范措施将应收账款资产支持票据的发行和管理予以标准化和规范化,保理机构、发行载体、资金保管机构以及承销商等多方机构共同参与且各司其职,保证了应收账款资产支持票据的顺利发行和后续管理,维护了投资者的权益。通过对案例企业发行应收账款资产支持票据的融资效应进行分析后发现:缓解了企业的资金链压力,应收账款周转率也得到显著改善;企业的盈利能力得到提升,主要是由于案例企业将部分融资资金用于投资开发新项目和业务规模扩张,但偿债能力、成长能力以及营运能力则会被削弱,企业的财务风险大幅增加;此外,在市场中产生了短期负向收益,投资者并不看好企业发行应收账款资产支持票据,认为企业的资金链出现了问题,存在较高的财务风险。

企业发行应收账款资产支持票据虽然能够缓解一时的资金链问题,但会产生较高的财务风险和短期负向收益,因此,企业应重视融资资金的用途并控制财务风险。应收账款资产支持票据并不具备普适性,企业选择该融资方式时应注意以下几个方面:第一,充分分析自身的经营构架、财务发展状况,评估其带来的财务风险以及自身风险抵御能力。第二,通过制定多项信用增级安排和风险防范措施来增加对投资者的吸引力,例如案例企业制定的外部差额补足措施拉入外部担保机构来提升信用等级和分担风险,此外还可以增加利率下限、信用风险缓释凭证、保险等信用增级措施。第三,应收账款支持票据发行后应关注长期影响,一方面合理规划融资资金的配置,更多配置到技术创新研发和主营业务发展,不能只用于解决短期债务问题,通过主营业务增长来降低财务风险,另一方面重视应收账款发行在偿债能力和营运能力方面的长期影响,及时制定优化措施,避免出现严重的财务风险。

猜你喜欢

中华建设(2022年3期)2022-04-01

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

中华建设(2019年7期)2019-08-27

中国商论(2016年34期)2017-01-15

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

中国建筑防水·悦居(2016年4期)2016-07-02