欧盟学徒培训融资模式的经验与启示

2023-02-21 01:05:58项昊羽孙翠香

职业教育研究 2023年1期

项昊羽 孙翠香

(天津职业技术师范大学 天津 300222)

欧盟委员会极度重视学徒制的发展,将其作为解决青年高失业率、加强青年人就业保障和恢复欧盟经济的有效途径。近年来,欧盟青年人的失业率上升,教育体系培养出来的学徒技能与企业所需技能不匹配、学徒制自身发展缺乏吸引力等因素使大多数学生不愿意参与学徒培训,以至于欧盟各成员国申请学徒的青年人数减少。欧盟委员会为了保障学徒培训的质量和更好地解决青年人高失业率的问题,构建了系统性的学徒培训融资模型,并对欧盟学徒培训融资模式进行了解释,清晰阐述了学徒培训融资的方式、成本和资金流动对不同相关利益主体之间产生的影响,旨在吸引更多的青年参与学徒培训,促进经济增长。

一、欧盟学徒培训融资基础流模型

学徒培训要符合以下四项标准:一是学徒应在企业培训与在学校或培训机构学习交替进行;二是学徒进行培训后要获得正式的职业资格认证;三是学徒与企业雇主必须签订培训合同;四是学徒将以工资或津贴的形式获得报酬[1]。满足以上四项标准的培训即为学徒培训。

“融资”主要是指欧盟学徒培训中所涉及的资金流动、成本和资助方式。其中,资金流动是指从一个行为主体到另一个行为主体的资金分配,例如,企业雇主向接受培训的学徒支付报酬,这就是学徒培训中的一种资金流动。成本是指参与学徒培训的行为者所发生的费用,主要包括雇主的培训费用、学徒的培训费用、职业培训学校和其他培训机构的培训费用、各级政府的培训费用等。资助方式主要是设置培训基金、对企业雇主的补助、对学徒的补贴三种方式,是为参与学徒培训的行为者分担费用。例如设置的培训基金,就是政府对所有企业征收培训税,并将筹集的资金重新分配给提供学徒培训的企业雇主,以便能提供更多的学徒名额或直接补助给学徒。欧盟学徒培训融资基础流模型旨在以整体性视角探究学徒培训成本如何由各利益相关主体分担,以及哪些资助方式能够更有效地协调各利益主体和分配财政资源。

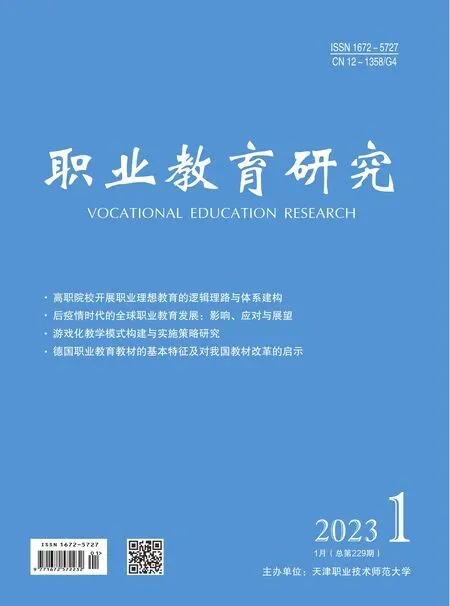

欧盟委员会构建学徒培训融资基础流模型(见图1)主要涉及四个主体:私立或公立的企业雇主、学徒或家庭、联邦政府或州政府、学校或其他培训机构。四个主体之间学徒培训融资的资金流动主要涉及六个路径(见图1)。图中A 指企业向学徒支付的学徒薪酬;B 指企业对国家政府纳税,B’指企业对国家或部门的培训基金纳税,包括支付给培训基金的培训税(即专门用于学徒培训的税款);C 指由国家政府向企业提供财政支持,C’指国家或部门的培训基金对企业雇主提供的财政支持,如拨款、税收优惠等;D 指由国家政府向学徒提供财政补助,D’指国家或部门的培训基金对学徒提供的财政补助;E 指国家或企业对学校和其他培训机构的经费补助,E’ 指培训基金给予学校或其他培训机构的经费补助;F 指学生支付给学校或培训机构的学费或考试费[2]。这六个路径可以详细说明欧盟成员国学徒培训融资的主要资金流动情况。

图1 欧盟学徒培训融资基础流模型

在欧盟委员会构建的学徒培训融资基础流模型中,四个主体所分担的成本分别是雇主的培训费用、学徒的培训费用、职业培训学校和其他培训机构的培训费用、各级政府的培训费用。其中雇主的培训费用包括学徒最基础的工资总额、企业内培训师的工资、提供学徒培训的设备成本以及学徒培训考试的相关费用;学徒的培训费用主要指学徒培训的考试费、交通费、生活费;职业培训学校和其他培训机构的培训费用主要是机构培训教师的工资;政府的培训费用主要涵盖学徒培训中的管理费以及部分雇主的培训费用和学徒的培训费用[3]。

学徒培训融资基础流模型中主要涉及设置培训基金、对企业雇主的补助、对学徒的补贴三种资助方式。其中,设置培训基金是欧盟学徒培训中最常见的资助方式,培训基金是指政府正常预算渠道之外的、专门用于发展生产性工作技能的资金储备或资金流[4],换言之就是用于资助终身学习和培训活动的基金。在欧盟各成员国的学徒培训中,培训基金旨在激励雇主参与学徒培训活动,对所有公司征收培训税款,并将征收的资金重新分配给提供学徒培训的公司。通常情况下,提供学徒培训的公司会享受更多的税收优惠政策。培训基金主要分为两种:一种是国家培训基金,由国家和社会伙伴共同管理;另一种是行业培训基金,由企业雇主和雇员代表共同管理,这两种培训基金都有利于吸引更多的青年接受学徒培训。在欧盟各成员国学徒培训中,培训基金主要用于支付学徒报酬、学徒交通费和生活费、学徒社会保险费用、培训教师工资、培训机构的材料与设备费以及学徒学费和考试费用。如在匈牙利的学徒培训中就会从培训基金中给予雇主对学徒报酬、津贴、社会保险费用、生活交通费等费用的补贴,每个学徒每年可获得大约1460 欧元左右的基本补贴,并且雇主可以要求报销公司培训师的工资费用和与车间维护有关的费用,以及用于建造车间或购买专门用于学徒培训的机器费用[5]。对雇主的补助主要是通过税收优惠和政府拨款的方式减轻企业的税收负担,以更好地鼓励雇主开展学徒培训,给学徒提供更多的岗位。对学徒的补贴主要是政府为学徒提供在培训期间的交通费、生活费、住宿费、旅行费等费用的补助,以促进学徒积极参与培训[6]。欧盟委员会构建的学徒培训基础性融资模型能够满足各成员国多样化的需求,具有很强的适切性和推广性。

二、欧盟学徒培训融资模式

基于欧盟委员会构建的学徒培训融资基础流模型,欧盟各成员国在实践中存在以下三种融资模式。一是国家和雇主主导的模式,即脱产培训的费用基本上由国家支付,在职培训的费用由雇主支付;是培训基金主导的模式,即成本由国家和雇主或其他基金组织共同分担,雇主或国家通过部门培训基金出资给予学徒资助;三是单一模式,即融资方式单一,主要由一些公共机构来支付学徒报酬和培训的相关费用,没有来自企业雇主的资金支持。

(一)国家和雇主主导模式

国家和雇主主导模式自19 世纪以来一直存在,是学徒制的经典融资模式之一。在这种模式下,学徒培训的总体费用是由国家和雇主共同承担,基本上分为由雇主支付的在职培训费用和由国家或其他政府机构支付的脱产培训费用(见图2)。例如德国的双元学徒制就是遵循的国家和雇主主导模式,首先雇主为在职培训提供资金,主要用于向学徒支付在公司劳动的薪酬;其次联邦州政府为职业学校提供资金,包括培训教师的工资以及培训设备、材料等相关培训费用,联邦政府为德国双元学徒制的发展提供资金支持,雇主不需要支付任何税款也不需要提供在职培训。

图2 国家和雇主主导模式

国家和雇主主导模式是欧洲普遍应用的学徒制融资模式,欧盟成员国中约三分之二的学徒制计划采用此模式,但采用此模式的学徒培训之间也存在着明显的差异。首先,不同国家的学徒薪酬水平有差异。例如,在德国、卢森堡、奥地利等经济较发达的国家,其学徒平均薪酬水平远高于克罗地亚、波兰、斯洛伐克等国家的学徒平均薪酬水平。其次,国家为雇主或学徒提供的补贴有差异。图2 中的虚线箭头表示补贴不一定必须存在,即使存在,其补贴程度各个地区之间也存在不同。例如一些国家对雇主和学徒都有补贴,而一些国家则主要支持雇主,他们要么提供拨款,要么通过税收优惠政策减轻雇主的成本。最后,相似学徒制度之间的财政资助也存在着差异。如德国和奥地利的双元学徒制度,奥地利从20 世纪90 年代开始对参与学徒培训的公司进行补贴,并稳步增加这种补贴,而德国则没有这种补贴。

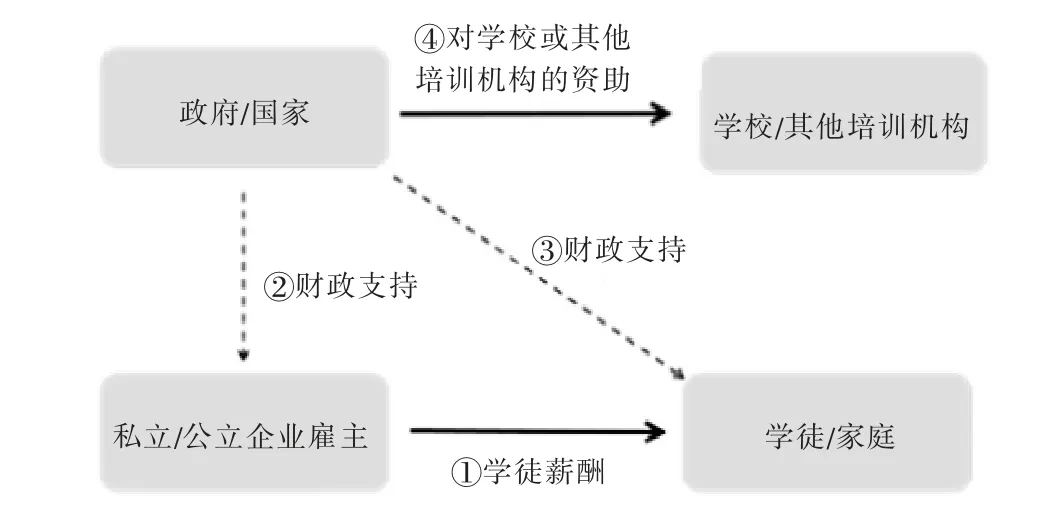

(二)培训基金主导模式

在培训基金主导模式中(见图3),学徒培训融资成本也是由国家和雇主共同承担,但雇主不仅要为学徒提供报酬,还要通过向培训基金缴纳税款来共同为学徒和学校提供财政支持。例如,丹麦、爱尔兰、法国、匈牙利等国家的培训基金通常在国家层面上设置,并通过培训基金向学徒和学校提供财政支持。相对于国家和雇主主导模式,培训基金主导模式在资金征收和再分配方面的流动性更强,图3 中的虚线箭头表示补贴不一定必须存在,即使存在此补贴的国家或地区,其补贴程度也存在不同。不同国家培训基金不仅在资金的再分配方面有差异,而且在征收方式上也有所不同,可能全部来自雇主,也可能只来自国家或政府的培训基金,通过培训基金征收的资金被重新分配给雇主、学徒、学校或其他培训机构。例如,在丹麦,学徒在校期间所得到的培训基金将用来支付雇主的学徒工资费用,这与德国和奥地利学徒培训采用的国家和雇主主导模式中雇主支付学徒在校期间的学徒报酬形成对比,雇主培训捐款(Arbejdsgivernes Uddannelsesbidrag,AUB)[7]就是为此目的而引入的,雇主培训捐款即为雇主报销学徒在校期间支付的部分工资。在爱尔兰的学徒培训融资中,国家培训基金并不直接向雇主提供资金补助,而是直接支付学徒在非工作培训期间的培训津贴,该津贴涵盖了学徒进行脱产培训和继续教育所产生的费用[8]。

图3 培训基金主导模式

(三)单一模式

单一模式(见图4)的特点是学徒报酬没有雇主的资助且资助者单一。这种模式主体之间流动性较低,因为没有来自雇主的资金支持,是三种模式中最不成体系的一种,主要由国家、地区政府或代表政府行事的机构即公共就业服务机构、社会伙伴等共同资助,为学徒培训提供资金支持,支付学徒的报酬和津贴[9]。大多数欧盟成员国学徒培训融资计划遵循前两个模式,只有葡萄牙、奥地利的企业学徒培训和瑞典部分地区的学徒培训遵循单一融资模式[10]。在奥地利,这种模式在企业学徒制中专门给在公司找不到职位的学徒提供资助,学校的费用由国家和各省的教育预算支付,而学徒津贴则由公共就业服务机构支付。

图4 单一模式

三、欧盟学徒培训融资模式的特点

三种培训融资模式之间存在一定的差异,在欧盟学徒培训中,有的雇主支付学徒的工资和津贴较多,如丹麦、法国、匈牙利、爱尔兰这四个国家,雇主不仅需要向学徒支付报酬和其他在职培训费用,并且还需要向国家培训基金捐款,用基金来支付学徒培训的部分费用。在税收优惠方面也存在差异,具有复杂性和多样性的特点。有的雇主享受的税收优惠较高而有的雇主享受的税收优惠较低。欧盟各成员国学徒培训中学徒的薪酬也有很大差异,大多数学徒薪酬因行业、学徒年龄或资格水平而异,薪酬数额在每个培训年度都会增加,但也有少数学徒薪酬数额是固定的且金额相对较低。综合欧盟成员国学徒培训融资的三种模式,可以发现其具有如下几个显著的特点:

一是政府在学徒培训融资中具有主导作用。在欧盟各成员国学徒培训融资模式中存在的共同点是学校或提供职业培训的其他机构都是从政府或市政当局获得一些资助和补贴。政府通过给企业提供大量拨款和税收优惠政策来激励企业开展学徒培训,同时,政府也给学校或其他培训机构提供财政支持和补助,以及直接向学徒个人提供补贴。欧盟成员国学徒培训的资助政策明确,可操作性强。

二是企业在学徒制融资中发挥主体的作用。在欧盟大多数成员国中,企业雇主参与学徒培训并为学徒提供工作岗位和支付学徒报酬、社会保险费等费用。欧盟委员会在《基于工作学习的高质量学徒制指导原则》中指出,应鼓励和支持企业提供合格的培训师[11],企业参与学徒培训为欧盟学徒培训融资机制的高质量发展提供了经济和技术支撑,应鼓励更多企业雇主参与学徒培训。

三是欧盟整体学徒培训资助方式完善且覆盖面广。培训基金、企业补助、个人补贴都涉及到国家政府、企业、学徒等不同利益相关者之间的资金流动。政府通常采取税收优惠的方式对学徒培训提供支持,税收优惠主要包括税收补贴和税收抵免。前者指企业从总收入中扣除部分金额以获得应纳税收入,后者指企业从应缴税款或已纳税额中扣除相应的税额。税收优惠的实施对象一般为企业雇主,一方面可以减少企业税费,同时也可减轻学徒的经济负担,另一方面也可以激励更多企业雇主参与学徒培训。其中欧盟学徒培训涉及的学徒工资及社会保险费用、企业内培训教师工资、设备及材料费、学徒考试费用、学徒培训的交通费及生活费、职业培训教师工资及管理费用等都覆盖在培训基金、企业补助和个人补贴中。欧盟学徒培训获利于各个利益相关主体,不仅可以降低雇主参与学徒培训的成本,而且也可以解决部分学徒在经济方面的困难,提升双方参与学徒培训的动力与积极性[12]。

三种不同的融资模式均是欧盟各国学徒制高质量发展的保障,同时也对构建我国学徒培训融资模式有着借鉴意义。

四、启示与借鉴

(一)政府应在学徒培训融资中占主导地位

要办好我国学徒培训,构建学徒培训融资模式,政府应在学徒培训融资中占主导地位。从欧盟各成员国的学徒制融资模式来看,政府的主导作用十分突出,从欧盟各成员国法律法规、资助政策的出台,到培训基金的设置,再到对雇主的补助和学徒的补贴,学徒参与培训规模的不断扩大、学徒培训工作的不断发展都离不开欧盟各成员国政府对学徒培训的财政支持和相关措施的实施。如通过立法实行按企业工资总额收取培训税,对参与学徒培训的企业按一定比例给予税收优惠,从而降低雇主参与培训所产生的成本,以此激励企业为学徒提供更多职业培训岗位,促进市场经济的发展,降低社会的失业率。在法国,政府从二十世纪中期至今,不断出台支持、鼓励年轻人加入学徒制的资助政策,如免交学费、有工资收入、住房福利、带薪休假、驾照补贴等,从而推动学徒制的发展[13]。在我国学徒培训融资中政府也应占主导地位,首先,政府需要实施专项补贴和税收优惠等措施,激励企业积极参与学徒培训并向学徒提供薪酬。其次,政府通过为学徒提供财政支持和资金补贴来增强学徒培训的吸引力,吸引更多的青年参与学徒培训。最后,政府要构建涵盖包括政府、教育机构、社会合作伙伴、研究者、学徒、其他职业培训机构等多主体的成本共担的经费保障机制和学徒培训融资模式。

(二)企业应是学徒培训的融资主体

在我国的学徒培训中,企业应是融资主体,企业参与学徒培训的长期利益显著。一是学徒生产性贡献的价值一定程度上可以抵消企业提供培训的成本。二是企业可以通过学徒培训筛选有才华、有能力的学徒,留住一批优秀年轻员工。三是企业可以根据岗位需求有针对性地培养学徒,这种投资远远低于外聘职工的成本[14],所以,企业应是学徒培训的融资主体。以欧盟学徒培训融资模式为借鉴,欧盟各成员国在学徒培训融资过程中,亦将企业列为核心要素,政府努力实施各种相关制度、政策和提供相应的财政支持、资金储备来提高企业参与学徒培训的成本收益率,降低企业参与学徒培训的生产性成本,使企业能够积极参与学徒培训并提供更多的学徒岗位。在我国学徒培训融资中,企业是融资主体,应主动缴纳培训税,承担学徒培训中学徒工资、企业内培训师的工资,提供学徒培训的设备成本以及学徒培训考试等相关费用。

(三)完善我国学徒培训的资助方式

资助方式是学徒培训融资中有效分担学徒成本的关键。一方面,减轻了企业雇主在学徒工资方面的财务负担,这也涵盖了学徒的社会保险费用、公司内培训师的工资、培训材料和设备的费用以及各种其他费用;另一方面,学徒个人也可在生活、交通费用的财政支持中受益。欧盟学徒培训的资助方式覆盖各个主体,包括企业、学徒、职业培训学校或其他职业教育机构及各级政府。目前,我国学徒培训的资助方式还不够完善,未来我国学徒培训资助方式应逐步完善,政府应加强对企业的税收优惠和对学徒的补贴力度,并将学徒培训融资与企业学徒工资总额、劳动力市场技能需求、企业培训设备等相关因素结合起来,形成更加全面完整的学徒培训资助体系,从而为学徒提供多样化的培训。随着时间的推移和现代学徒培训经验的不断积累,还会有更完善、更有实效的资助政策和方式出台。

欧盟学徒培训融资主要包括了欧盟各国学徒制的学徒培训成本、资金流动和资助方式,并针对各国学徒培训融资方式存在的差异,将欧盟各国学徒培训融资划分为三种不同的模式,即国家和雇主主导模式、培训基金主导模式、单一模式。三种不同的融资模式之所以是欧盟各国学徒制高质量发展的保障,主要是由于政府在学徒培训融资中具有主导作用、企业在学徒制融资中发挥主体作用,且欧盟整体学徒培训资助方式完善并覆盖面广,这些都促进了学徒制资金问题的解决并为各国学徒制发展提供了保障。欧盟学徒培训融资模式对于构建我国学徒培训融资模式和办好我国学徒培训有着可贵的借鉴意义,尤其是在资助方式层面,未来我国学徒培训资助方式应逐步完善,形成更加全面完整、多维贯通的学徒培训资助体系。在研究与学习欧盟学徒融资成功经验的同时也不能忽视我国学徒培训与欧盟各国学徒培训之间存在的差异,应该根据我国学徒培训融资的发展现状尽快落实并完善学徒培训的成本、资金流动和资助方式多元化,从而更好地推动我国学徒培训融资的发展,为我国学徒制发展提供保障。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

装备制造技术(2021年4期)2021-08-05 07:40:16

大学(2021年2期)2021-06-11 01:13:28

今日农业(2020年24期)2020-12-15 16:16:00

小哥白尼(趣味科学)(2020年2期)2020-06-16 03:25:24

农家书屋(2019年1期)2019-02-19 06:18:30

领导决策信息(2017年10期)2017-05-17 04:49:02

电子产品可靠性与环境试验(2016年6期)2016-05-17 03:52:12

汽车观察(2016年3期)2016-02-28 13:16:26

沈阳工程学院学报(社会科学版)(2015年3期)2015-12-02 07:53:33