基于新能源品质量化的电力现货市场模式设计

2023-02-19 13:04蔡长林

工程科学与技术 2023年1期

雷 霞,杨 健,蔡长林

(西华大学 电气与电子信息学院,四川 成都 610065)

随着全球能源向更加绿色低碳的未来迈进,新能源发电作为促进能源转型和节能减排的重要途径得到迅速发展。新能源具有对环境友好的正外部性价值且边际成本较低,有利于中国实现双碳目标[1–2]。近年来,中国相继出台政策大力发展新能源,如对新能源发电补贴、可再生能源消纳责任制,以及增设绿电交易市场,但这些政策不利于新能源市场化,无法实现资源最优配置,因此,研究适应新能源参与的市场交易机制十分必要,也是推动能源转型的关键环节。

传统的市场出清是以边际机组的报价出清所有机组,该机制激励相容的特性引导常规火电按自身边际运行成本进行报价。由于常规机组出力可控,以边际成本报价可以增大社会福利且避免市场主体策略报价。当新能源与常规机组一同参与市场时,因其边际运行成本近于0,按边际价格统一出清将使新能源机组具有较大的策略报价优势并减少社会福利,还会降低系统的出清电价导致更多常规机组出现亏损。由于新能源受气象因素影响,具有较大的不确定性[3–5],随着未来新能源渗透率增高,系统需要更多的备用容量,但常规机组的发电利用小时数较低致使投资动力不足,这将反过来限制新能源的并网消纳[6]。此外,在日前确定的机组组合下,如果新能源预测偏差较大,会在日内为系统带来较大的调整和备用成本[7],不利于系统安全运行。因此,当新能源参与市场时,需要能反映其特性的市场机制以保证所有市场主体公平竞争。

考虑大规模新能源参与的全国统一电力市场建设是目前面临的重大问题,许多学者针对市场机制设计和出清模型等方面进行了深入研究。陈启鑫等[8]提出市场出清发生可再生能源弃能时,通过修正弃能机组投标价格进行2次出清来保障可再生能源的消纳机制。陈振寰等[9]采用两阶段二次规划均衡比例模型解决大量新能源机组申报同一价格时出清的随机性问题。陈艺华等[10]通过衔接省间和省内两级现货市场以促进新能源消纳和调峰资源的有效利用。肖云鹏等[11]提出一种计及爬坡成本竞价的两部复合竞价机制,能够提升可再生能源市场竞争力并合理分摊社会效益。聂涌泉等[12]提出基于VCG(Vickrey–Clarke–Groves)的机制设计理论,建立一种含风电机组竞标的日前市场出清电价机制。Ghaffari等[13]设计了一个日内二级市场,风电商可以与备用服务提供商签订期权合约。Khazaei[14]和Morales[15]等提出适应可再生能源的市场出清模型,同时出清日前市场和实时市场。上述研究以促进新能源消纳为目标,为新能源参与电力市场提供有益思路,但都未深入分析新能源电力品质对系统运行的影响,且以边际运行成本报价不能反映新能源引起的系统性成本,因此传统的市场交易模式不适合高比例新能源参与。

平衡成本通常是指系统为发用电偏差量提供的调节成本,是体现电力商品价值的直接参数。新能源具有较大的不确定性,是产生发电偏差的主要因素,如何将新能源的随机性和波动性内化于商品价值中是其参与电力市场的重要前提。Zhang等[16]考虑可再生能源不确定性约束,通过交替方向乘子法(alternating direction method of multipliers,ADMM)进行分布式出清,以求解大规模可调度负荷问题。陈晓榕等[17]分析了风电波动性引起的系统成本,提出基于波形相似理论的成本分摊方法。Swinand等[18]研究了英国风力发电对系统平衡成本的影响,其结果表明风电并网容量越大,系统平衡成本越高。Milligan等[19]提出构造无风电等效场景将风电能源价值从系统平衡成本中剥离,以此分析风电波动对系统的影响。耿建等[20]分季节对不同风电渗透率下系统的平衡成本进行测算。鲁宗相等[21]提出多时间尺度灵活性供给需求平衡的数学方法和灵活性度量指标,应对高比例可再生能源的不确定性。王晛等[22]引入风电投标偏差惩罚机制,激励风电商减少投标出力与实际出力之间的偏差。以上文献在反映新能源随机性方面多以模拟场景及机会约束进行分析,这种通过事前概率预测和松弛运行条件的方式难以准确体现新能源并网产生的系统成本,也无法量化不同新能源预测精度差异。其中部分文献虽然考虑了新能源并网产生的不确定性成本,但并未在市场竞争中体现不确定性程度对系统运行的影响,无法保证新能源之间以及与常规机组间的竞争公平。

针对以上问题,本文提出一种品质指数来量化新能源特性对系统运行产生的影响,并将其内化在新能源电力的商品价值中;对传统市场出清模式进行改进,以品质价格体现不同新能源机组提供的电力品质差异,考虑到该部分价格不属于商品自身价值,因此根据中标机组类别分别结算。以改进的IEEE 30节点网络进行算例分析,验证了所提方法的有效性。结果表明,所提市场模式可以实现新能源优质优价,有利于新能源提高自身品质并降低策略报价现象。

1 新能源电力品质分析及量化方法

新能源电力具有与常规火电一样平衡负荷需求的作用,是新能源的电源属性,但其固有的随机性和波动性带有负荷的不可控属性,可称之为新能源的负荷属性,这会导致新能源并网后产生额外成本,而传统市场出清规则无法反映这部分成本。随着新能源发电从保量保价到市场化消纳的转变,合理的市场机制需要将新能源的负荷属性量化并反映在市场竞争中。本文将新能源电源属性及负荷属性综合定义为新能源的电力品质,并在市场中将其量化为电力品质价格。

本文将系统为平衡新能源发电偏差所付出的成本定义为平衡成本。考虑新能源机组之间预测偏差和波动趋势存在互补性[23–24],分别计算各机组的发电偏差产生的平衡成本来确定新能源的品质价格是不合理的。因此,先计算由新能源发电引起的系统平衡成本;分析新能源负荷属性对系统平衡成本的影响机理,从而挖掘主要影响因素;以主要因素确定新能源品质指数;以该指数分摊系统平衡成本至各新能源机组,从而形成新能源的电力品质价格。

1.1 系统平衡成本计算

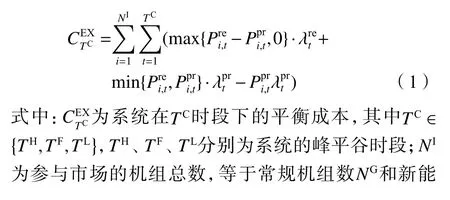

借鉴美国PJM市场结算方式[25],日前市场出清仅确定日内的机组启停计划,出清结果作为金融结算依据,实时市场进行全电量优化得到实时电价及各机组实际出力,出清结果物理执行。在该市场模式下,本文忽略实际执行量与实时市场出清量的偏差,将实时市场与日前市场的结算差额认为是系统平衡偏差所付出的成本。由于系统在负荷峰平谷时段下安全裕度不同,因此本文仍以此为时间分段分别计算各时段下新能源引起的系统平衡成本。此外,新能源和负荷都不可控,为了剥离仅由新能源引起的平衡成本,在日内设置假设性场景,即假设日内超短期负荷预测与日前预测相同,仅更新新能源超短期预测数据进行实时市场出清。系统平衡成本为:

1.2 新能源负荷属性对系统平衡成本的影响机理

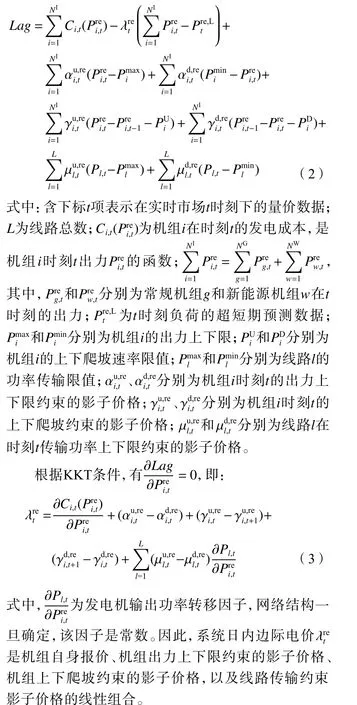

由式(1)可知,系统平衡成本主要取决于日内相对日前市场的出清量价差额,建立运行成本最小的日内主能量市场出清模型以进行分析,利用拉格朗日乘子法将约束条件并入目标函数[26],具体如式(2)所示:

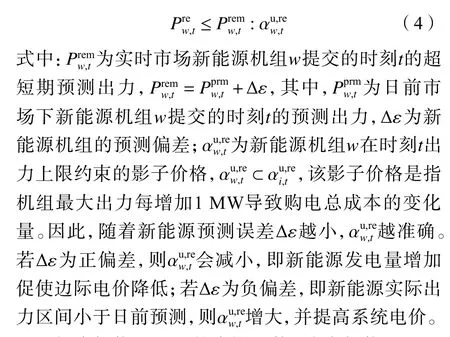

新能源的不确定性主要体现在其预测上限的不确定,影响出力上限的影子价格如下:

1.3 新能源电力品质指数

本文将新能源预测准确程度用准确性指数描述,跟踪负荷能力以相关性指数反映,两者均通过历史发电数据经假设性出清后统计分析获得。式中, σ 和 υ分别为准确性指数和相关性指数的权重,σ+υ=1。指标权重大小取决于该指标对系统平衡成本的影响程度。在分析新能源预测准确度对平衡成本的影响时,对每个中标日构建日内新能源出力与负荷曲线变化趋势完全相同(即无相关性影响)场景,构造曲线如式(10)所示,此时平衡成本是由新能源预测准确度产生;分析相关性指标对平衡成本的影响时,对每个中标日构建日内新能源出力与日前申报出力完全一致(即无预测偏差影响)场景,构造曲线如式(11)所示,此时平衡成本由新能源出力与负荷曲线趋势差异性产生。

将两种场景下的平衡成本作为输入,利用改进最小叉熵法[27]即可求出 σ 和 υ。新能源的电力品质指数和两个指标权重随新能源的中标次数增加不断进行更新,以准确反映新能源的电力品质。

1.4 新能源电力品质价格

2 新能源与常规火电同台竞争市场模式

本文设计的新能源与常规能源同台竞争的交易模式采用主能量和备用联合优化方式[28],结合新能源品质价格,在以边际电价统一出清的结算方式上进行改进,确保各市场主体收益合理,并符合激励相容原则。

2.1 出清流程

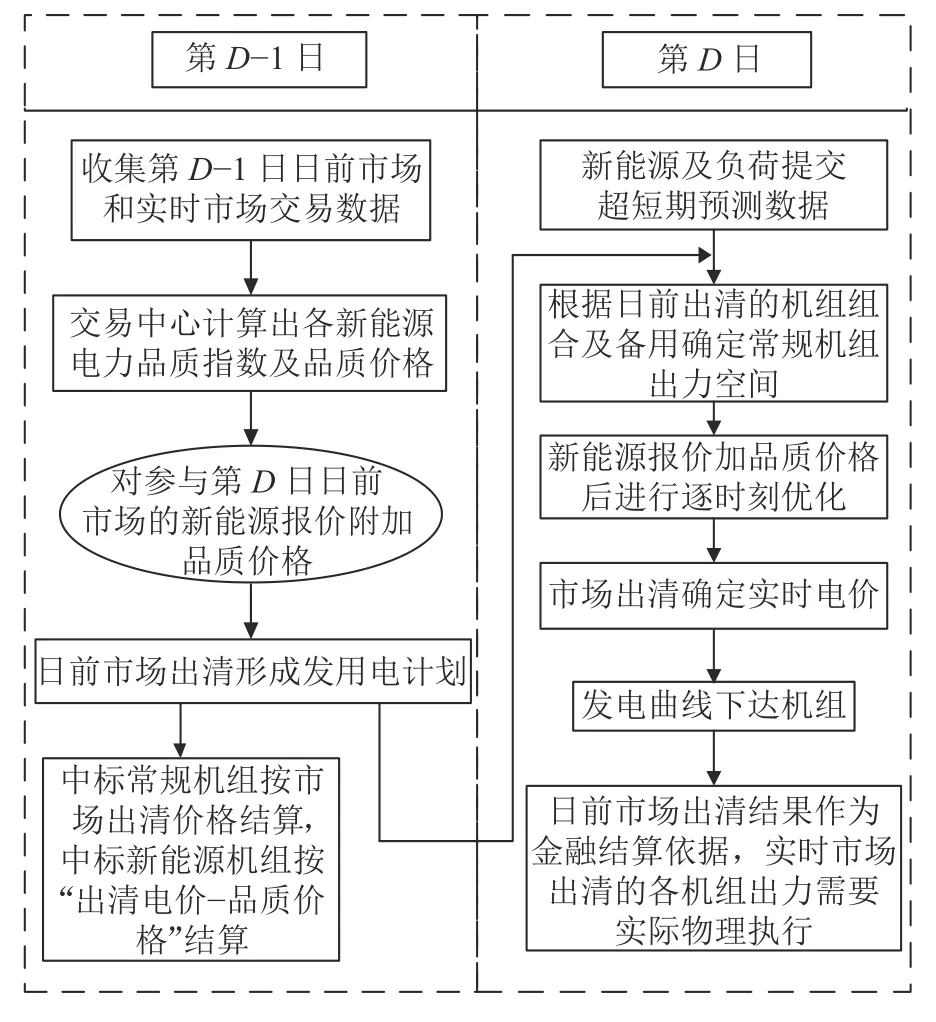

在日前市场,调度机构根据负荷预测发布电能需求和备用辅助服务需求,所有发电主体申报电能量价格及机组物理信息,同时,常规机组还需要申报正负备用价格。交易中心根据市场主体申报数据进行电能量与备用的联合优化出清,得到各机组启停状态、出力计划、备用计划、节点电价和备用价格,出清结果经安全校核后公布给各市场主体。

市场出清具体流程如图1所示。在日前市场还未开启前,交易中心根据历史交易信息更新参与市场交易的新能源电力品质指数,计算出其需要附加的电力品质价格。在接收到各市场主体报价后,通过附加新能源电力品质价格对新能源报价进行修正。采用安全约束机组组合(security constrained unit commitment,SCUC)和安全约束经济调度(security constrained economic dispatch,SCED)模型出清日前市场。在日内实时市场中,新能源机组及负荷提交超短期预测数据,机组运行参数及报价信息与日前申报相同。交易中心在日前备用出清结果下重新计算常规机组出力范围,再进行逐时刻出清,出清流程与日前市场相同。

图1 新能源与常规机组同一市场下出清流程Fig. 1 Clearing flow between new energy and conventional units on the same market

2.2 结算方式

日前市场出清结果仅作为结算依据不实际执行,实时市场通过全电量出清确定各机组出力,并物理执行。实时中标量在日前中标范围内的部分按照日前出清价格进行结算,出力超过日前中标范围外的部分按实时电价进行结算。此外,由于新能源品质价格是为了区分不同新能源之间的预测差异及自身与负荷变化的相关性,并非反映自身价值,所以在市场出清后,对于新能源主体的结算价格为出清电价减去各自附加的品质价格,常规机组仍按市场出清电价结算。不同类型机组的具体结算过程如式(13)~(14)所示。

1)常规机组结算为:

在集中竞价模式下,新能源附加品质价格后完整反映出新能源电力商品属性,改变机组中标排序结果,因此,边际机组相应发生改变,进而影响市场出清电价。新能源的电力品质越好,其附加品质价格后的价格越具有优先中标的优势。此时,若其为非边际机组,按照所提结算规则该新能源将获得更多收益,以实现优质优价的机制效果。

3 考虑新能源电力品质的市场出清模型

根据第2节设计的市场出清流程和结算方式,建立日前市场出清模型,确定机组组合和备用安排;实时市场建立全电量优化的出清模型,调整机组出力。

3.1 日前市场出清模型

日前市场出清模型是在满足负荷及系统安全运行约束的前提下,同时优化常规机组启停、各机组出力及正负备用,使调度周期内的系统总运行成本最小。

3.1.1 日前市场出清模型目标函数

日前市场出清模型目标函数为:

新能源机组发电成本以各市场主体的报价函数表示,如式(18)所示:

2)出力约束

常规火电机组和新能源机组出力限值约束如式(21)~(22)所示:

3)备用约束

系统备用容量约束如式(23)~(25)所示。其中,式(23)表示考虑备用后机组上下限值约束,式(24)表示系统备用容量需求约束,式(25)表示正负备用互斥约束。

3.2 实时市场出清模型

实时市场是在日前机组启停状态及备用安排确定的基础上进行逐时刻出清,目标函数为逐时刻下的总成本最小。

3.2.1 实时市场出清模型目标函数

实时市场出清模型目标函数为:

3.2.2 实时市场出清模型约束条件

实时市场出清模型中需要根据日前出清的备用容量调整火电机组出力上下限,并提交新能源和负荷的超短期预测数据,如式(32)~(34)所示:

其余约束条件还包括机组爬坡约束式(26)及线路潮流约束式(30)。

将火电机组能耗成本函数分段线性化,备用约束经大M法处理后,本文市场出清模型为混合整数线性规划(mixed-integer linear programming,MILP)模型,可采用CPLEX求解器获取最优解。

4 算例分析

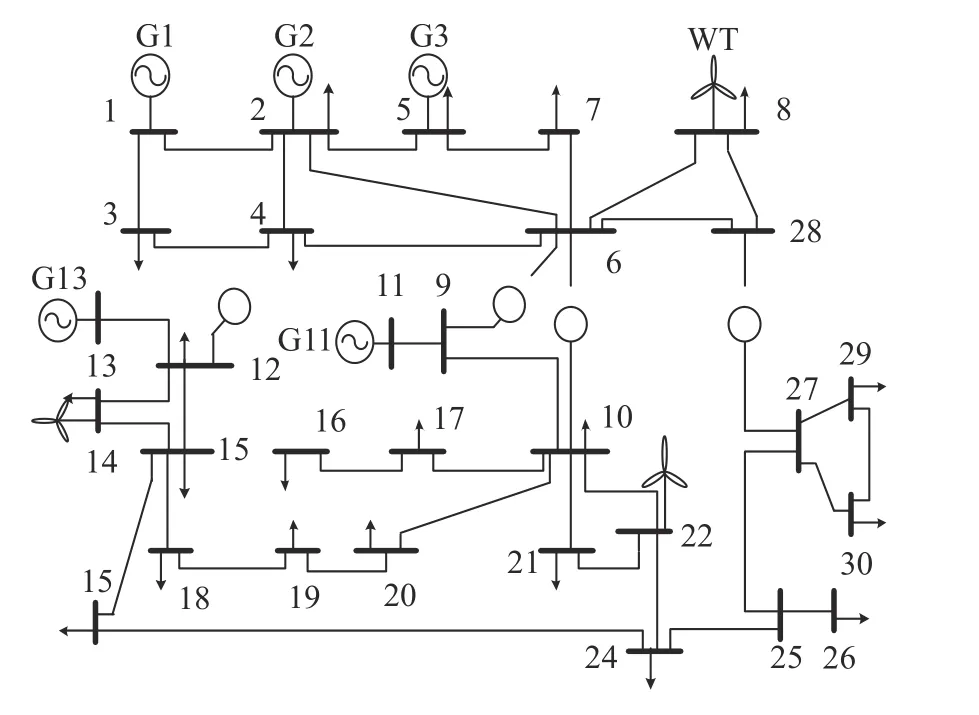

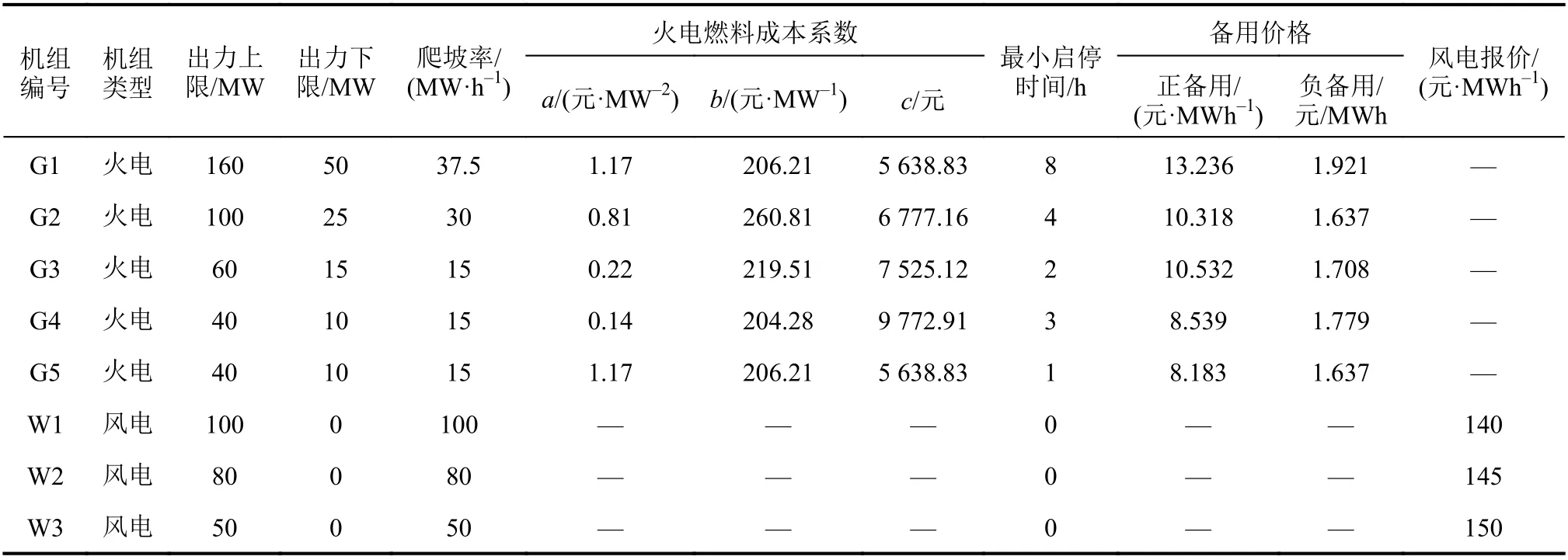

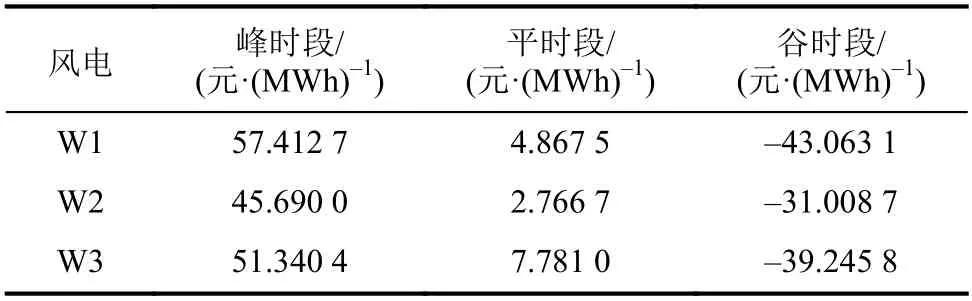

为了验证本文所提新能源参与市场模式和模型的有效性,本文基于改进的IEEE 30节点系统进行验证,如图2所示。算例共设置5台常规火电机组和3台风机,详细参数见表1,并设峰时段为08:00—11:00及17:00—23:00,平时段为12:00—16:00,谷时段为24:00—07:00。

图2 改进的IEEE 30节点测试系统Fig. 2 Improved IEEE 30-bus test system

4.1 风电平衡成本及电力品质价格

根据表1的运行参数结合IEEE 30节点标准算例数据,计算系统平衡成本。以D日为交易日,按本文所述平衡成本定义,根据历史交易数据,计算出D–3、D–2和D–1日峰平谷时段下风电并网引起的平衡成本,如表2所示。

表1 机组运行参数Tab. 1 Operation parameters of units

由表2可知,在D–3和D–2的谷时段平衡成本为0,说明这两日的日前电价与实时电价相同,即尽管风电预测存在偏差,但系统边际机组未发生改变。根据假设场景出清下的风电数据,计算得到各风电的品质指数,如图3所示。

表2 系统平衡成本Tab. 2 System balance cost

由图3可以看出,在峰时段和平时段下,W2的品质最好,在谷时段下W1的电力品质最好。将不同时段下的风电品质指数结合D–1日的系统平衡成本进行分摊,得到用于D日市场交易时各风电的附加品质价格如表3所示。

图3 风电品质指数Fig. 3 Wind power quality index

根据表3可知:由于峰平时段W2的品质最好,因此其附加的品质价格最低;在谷时段W1的品质最好,且该时段系统平衡成本为负,因此对其分摊后的结果使其在该时段内市场出清中更具优先中标优势。

表3 风电品质价格Tab. 3 Quality price of wind generation

4.2 附加品质价格对机组中标量的影响

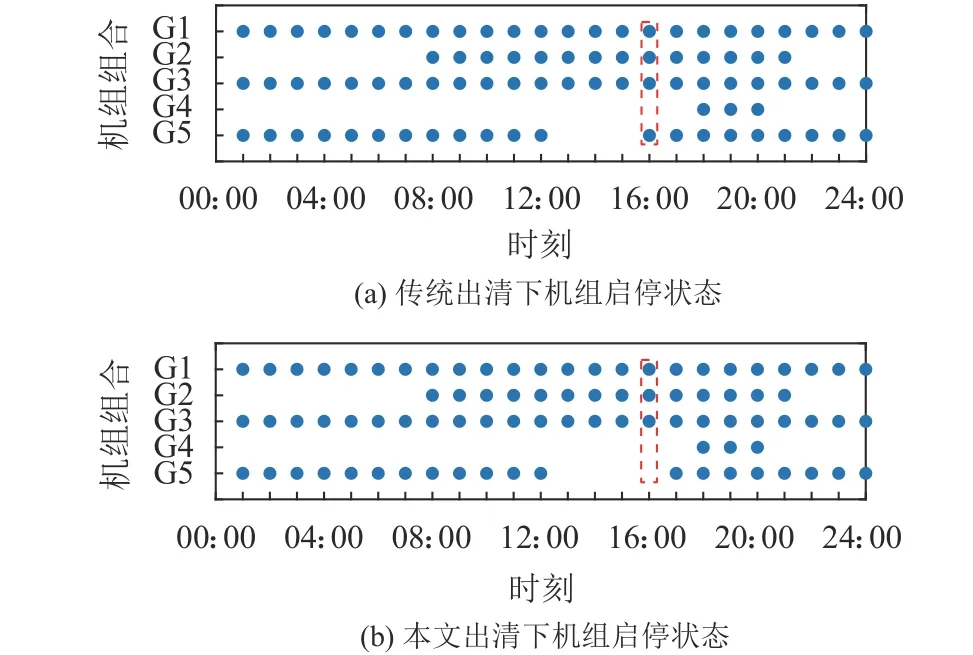

通过对比传统出清模式和本文所提附加品质价格后出清两种不同模式下的中标结果,可以发现在常规机组的启停状态上有所不同,如图4所示。从图4可以看出:当对风电机组附加电力品质价格后,两种出清方式下的机组启停状态在16:00发生变化,如图4中虚线对比所示;相比于传统出清结果,本文所提出清模式下G5机组在17:00才开机运行。

图4 不同出清方式下机组启停状态结果Fig. 4 Results of the start and stop status of the unit between different clearing methods

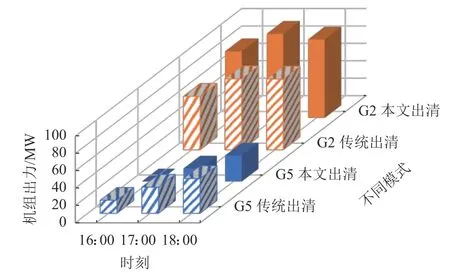

由于在16:00时G5机组的启停状态不同,因此后续各机组的中标电量也发生改变,如图5所示。从图5可以看出:G1、G3因备用中标量或出力限值影响未产生较大变化,后续时刻中标量改变主要发生在G2和G5。在16:00,本文出清模式下G5未开机,G1边际发电成本最低,G2最高,G1受预留正备用容量限值达到最大出力,G3处于满发状态。相较于传统出清下的负备用由G3获得,本文出清下由价格更低的G2中标,因而G2在预留负备用容量外获得更多发电量。在16:00后,G5开机,其边际发电成本最低可以中标更多电量,但受爬坡率限制,只能逐渐增发电量直到满发状态。

图5 不同出清方式下G2机组和G5机组出力情况Fig. 5 Output of G2 and G5 units between different clearing methods

以谷时段02:00和平时段16:00为例,分析附加品质价格对机组中标排序的影响。图6为两种出清模式下各机组中标电量对比情况。

由图6可知:本文算例中风电市场申报价格由低到高排序依次是W1、W2和W3;由于谷时段各风电的电力品质价格为负,当附加品质价格后,风电价格由低到高排序变为W1、W3和W2。谷时段下传统出清的边际机组为W3,本文出清的边际机组为W2,即品质更好的风电优先中标。在平时段16:00,由于机组启停状态不同,因此各机组中标电量有较大区别。

图6 两种出清方式下机组中标量变化情况Fig. 6 Changes in the bid-winning output of units between two clearing methods

4.3 附加品质价格对电价及弃风的影响

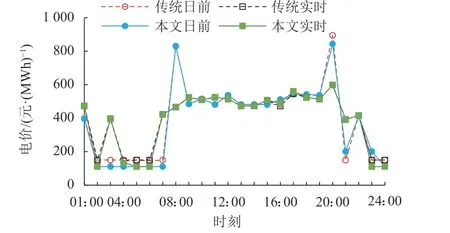

本文所提模式改变了各机组中标电量,同时因为附加品质价格的影响,系统的边际机组也会发生相应改变,进而对出清电价产生影响。图7展示了两种出清方式下日前和实时电价变化情况。

图7 不同出清方式下日前及实时电价对比Fig. 7 Comparison of day-ahead and real-time electricity prices between different methods

由图7可知:在16:00,本文出清电价在两个市场均高于传统出清电价,这是因为本文出清模式下边际机组为G2,传统出清方式下为G5,在开机运行情况下,G2边际发电成本高于G5,从而影响出清电价。在21:00和23:00风电作为边际机组,此时风电的附加品质价格为正,因此本文出清价格也高于传统出清价格。在谷时段,风电机组常作为边际机组,且该时段品质价格为负,因此本文出清电价低于传统出清电价,最终导致本文的日前购电成本低于传统出清的日前购电成本。此外,两种出清方式下实时电价在大部分时刻均低于日前电价,是因为日前市场是电能量和备用联合出清,部分中标机组需留存备用容量导致在负荷高峰时期边际电价较高。在实时市场出清时虽不考虑备用容量,但风电的超短期预测数据相比日前可能存在较大波动,导致某些时刻系统可用发电资源紧张,从而影响实时电价。在17:00时,常规机组作为边际机组,按本文出清方式下的实时市场出清价格高于传统出清价格。这是由于日内新能源波动导致常规火电需要多出力,而附加品质价格会导致较高的实时电价,更能体现电能的稀缺性,合理反映市场当前的供需关系。此外,在本文出清方式下,实时电价波动小于传统出清,反映出附加品质价格根据风电预测精度进行筛选,相较于传统出清仅凭报价筛选更具优势。

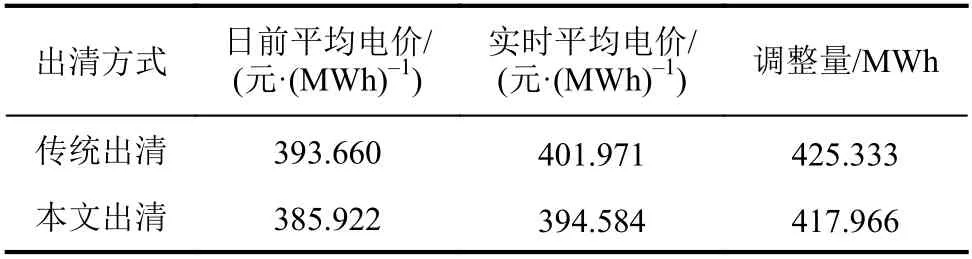

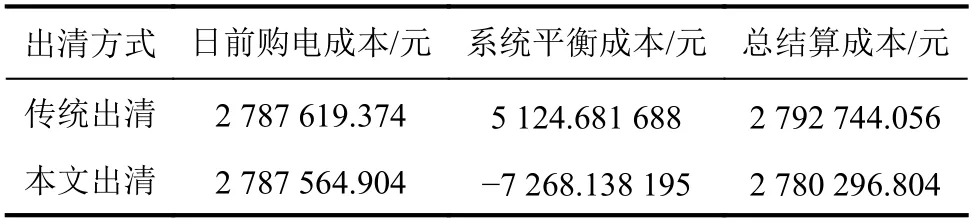

为准确评价本文所提出清模式对日前市场及实时市场出清电价产生的影响,通过对比传统出清与本文出清的平均电价、日前与实时的偏差调整量,以及传统出清与本文出清的系统成本变化,分析所提出清方式下的具体影响大小,结果如表4、5所示。

由表4可知,本文出清模式下日前平均电价和实时平均电价均低于传统出清。这是因为谷时段新能源为边际机组时,附加的品质价格为负,降低了谷时段的出清电价。此外,由于品质价格反映了新能源的预测准确性,本文出清方式下实时新能源的发电波动降低,使得实时电价较为平稳,且全电量优化下整体调整量更小(见表4),平衡成本更低(见表5)。综上可知,本文出清方式降低了实时市场风险,促进新能源市场化消纳。传统出清与本文出清的弃风对比结果如图8所示。

表4 传统出清与本文出清下电价对比Tab. 4 Comparison of electricity price between traditional clearing and improved clearing

表5 传统出清与本文出清下系统成本对比Tab. 5 Comparison of system cost between traditional clearing and improved clearing

图8 不同出清方式下弃风对比Fig. 8 Comparison of abandoned wind between different clearing methods

通过图8可以发现:谷时段W1优先消纳,传统出清下弃风最多为W3,本文出清下弃风最多为W2,因为W2品质最差,附加品质价格后价格最高。在峰平时段不存在弃风,这是因为该时段负荷较大,附加品质价格后的风电机组报价仍低于常规火电,因此风电基本全额消纳。在21:00和23:00存在弃风,这是由于风电发电量增加,火电机组在预留备用后已处于最低出力,系统调节资源不足所导致。综上,本文提出的附加电力品质价格出清的方式使得风电等新能源之间的竞争更加公平。

4.4 附加品质价格对风电报价的影响

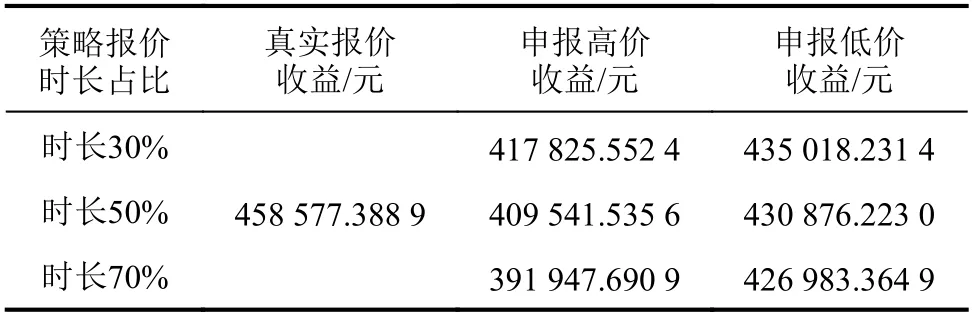

假设风电W1在市场竞争中采取策略报价,根据市场出清结果分析其获利情况。表6反映了在传统出清模式下W1采取不同报价策略的收益情况。

表6 传统出清下风电不同报价策略收益对比Tab. 6 Income comparison of different bidding strategies of wind power under traditional clearing

由表6可知,真实报价即按自身边际成本报价所获收益最大。假设W1采取策略报价时,其余风电仍按自身边际成本报价。当W1选择以高于自身边际成本一定比例(本文取50%)的价格申报时,中标量小于真实报价情况,因此获利降低。当W1选择以低于自身边际成本50%的价格申报时,低价的优势中标更多发电量,但在部分时段W1作为边际机组,因此出清电价也随之降低,从而获利仍低于真实报价。策略报价时长即为W1的策略报价时段数占总交易时段的比例,随着比例增加,获益也相应减少。传统出清方式下,申报高价降低收益11%,申报低价降低收益6%。

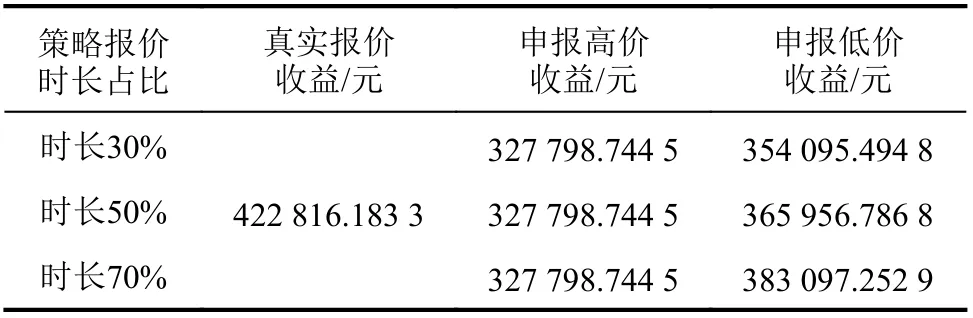

表7为本文出清模式下,W1不同报价策略带来的收益对比。

表7 本文出清下风电不同报价策略收益对比Tab. 7 Income comparison of different bidding strategies of wind power under improved clearing

由表7可知:由于W1在峰时段品质并非最优,而本文附加品质价格出清的方式可以筛选出风电品质优先出清优质风电,因此在晚高峰时段因系统调节能力不足引起的弃风由W1承担,导致其真实报价收益低于传统出清。当W1选择申报高价时,附加品质价格后出清的中标量低于W2和W3,且在不同策略报价时长占比中,高价申报导致W1优先被弃用且边际机组未发生改变,因此高价申报收益不变。当W1选择低价申报时,作为边际机组降低出清价格,导致收益更低。本文所提出清方式下,申报高价降低收益22%,申报低价降低收益13%。

结合表6和7可知:在本文所提交易模式下新能源采取策略报价将会导致其亏损平均增加9%,当新能源选择长期策略报价时,本文出清方式具有更好的限制作用。以上仅分析了W1的策略报价行为对W1产生的利益影响,W1的利益变化一定会影响其他风电的市场利益。当W1、W2和W3同时考虑策略报价时,在本文所提出清方式下,各自的电力品质才是影响收益的关键因素。

5 结 论

随着新能源发电迅速发展,期望高比例新能源与常规能源机组共同参与市场同台竞争,以减轻参与主体的选择困难和多市场的交叉混补现象。本文通过新能源品质指数量化出新能源特性对系统成本的影响,将其内嵌在新能源市场报价中表现出新能源的真实成本,为常规火电与新能源同台竞争提供基础;在同台竞争模式下,提出激励相容的结算规则,保证各市场主体竞争公平、收益合理。本文所提交易模式可以引导新能源精准报量报价,从算例结果可以看出,附加电力品质价格出清可以实现电力品质越高的新能源优先获得更多中标量,降低日前实时偏差调整电量,减少系统平衡成本,使得实时电价更加平稳,对新能源的策略报价具有较强约束。电力品质价格通过市场手段解决新能源预测偏差大及同台竞争下市场公平问题,部分时段边际电价的提升还可以提高常规机组同台竞争的积极性,这为高比例新能源并网提供容量保障,引导未来常规机组投资容量建设。同台竞争下的新能源绿证分配问题及获得绿证的市场用户如何分摊辅助服务费用,是未来进一步的研究方向。

猜你喜欢

长治学院学报(2019年2期)2019-07-25

能源(2018年10期)2018-12-08

中国自行车(2018年10期)2018-11-30

商周刊(2018年16期)2018-08-14

消费导刊(2018年8期)2018-05-25

当代经济(2016年26期)2016-06-15

能源(2016年11期)2016-05-17

河北地质大学学报(2015年5期)2015-02-27

电脑爱好者(2009年19期)2009-10-19