企业并购绩效研究

——以A公司为例

2023-02-11 04:55王妍WANGYan付洪垒FUHonglei

价值工程 2023年3期

王妍 WANG Yan;付洪垒 FU Hong-lei

(黑龙江八一农垦大学,大庆 163319)

0 引言

在现代市场经济中,面对激烈的市场竞争,有些企业为能够提高自身的公信力和影响力,会通过并购来提高自身的核心竞争力。国家以农业为基础,而农业又以种植为基础,种业是农业的“芯片”。种子作为农业生产中不可替代的一部分,其重要性不言而喻,农业企业往往会通过并购来解决自身在该领域的不足,来增加整体效益。本文以A公司并购为例,分析其财务绩效指标。

1 A公司并购H公司案例介绍

1.1 并购方

A公司成立于1999年,其注册资本为13.1697亿元,是一家农业产业化企业,公司主营业务涵盖种业运营和农业服务两大体系,并以农业服务创造价值。

1.2 被并购方

H公司成立于2005年,其注册资本为1.0625亿元,是一家科技型种子企业,是农业部首批“栽培、繁育、推广一体化”的企业。

1.3 并购过程

A公司因筹划发行股份购买H公司90%的股权,于2018年2月26日上午开市起停牌并同时披露了停牌公告。在2018年9月10日,A公司取得了中国证监会的批复,并在此期间多次对并购协议进行修改与完善。

1.4 并购目的

通过此次收购,A公司可以弥补其在玉米种子领域的不足。H公司主要从事杂交玉米种子的研发、生产和种植,营销能力在本行业处于领先的地位。通过并购H公司,A公司能够增加其市场份额,调整玉米种子在国内市场的产业布局,扩大产业规模,从而丰富公司的收入结构,公司未来的发展也因此打下了良好的基础。

2 A公司并购H公司财务绩效分析

2.1 偿债能力

企业是否可以健康的生存与发展,偿债能力在其中扮演着重要角色。本文选取偿债能力下的四个指标,通过对A公司此次并购前后的债务偿还能力指标的分析,观察偿债能力变化趋势,判断此次并购对偿债能力的影响是正向的还是反向的。(表1)

表1 A公司偿债能力指标

从短期偿债能力来看,A公司的流动比率在2017-2021年间的数值分别为:149.7%、160.1%、87.7%、131.9%、90.1%;速动比率分别为:92.6%、94.5%、50.7%、78.5%、61.2%。A公司的流动比率和速动比率变化趋势基本一致,根据表1可以看出,在2018年都出现了上升的情况,但在2018-2020年间发生了较大的变化,2019年间急剧下降。根据年报中显示,A公司在2019年增加了近29.12亿元的一年内到期的非流动负债,这一数据的增加导致公司的流动负债增加了,最终使短期偿债能力下的两个指标都下降。抛开2019年受到行业低迷等因素的影响,2020年又出现向好的趋势。

从长期偿债能力来看,A公司的资产负债率在2017-2021年数值为:50.4%、51.3%、55.7%、54.6%、55.3%;产权比率分别为:101.7%、105.2%、125.8%、120.3%、123.5%。A公司在并购后产权比率呈现出上升的趋势,产权比率在2019年出现了较大的增长,是由于该年度A公司海外投资出现亏损,同时贷款汇率变动以及贷款利率上升等因素导致的。资产负债率在2017-2021年期间变化幅度不大基本保持在52%左右,在良好的范围内。

从整体来看偿债能力,并购对A公司来说存在一定的资金压力,这反应在2019年短期偿债能力的下降,主要是受行业低迷的原因导致的,同时长期偿债能力在2019年出现下降是由于出现海外投资失败的因素。从整体而言,在完成并购后的三年内企业的偿债能力是有积极变化的。

2.2 营运能力

营运能力通常是衡量企业资产经营管理水平的重要标准,可以通过应收账转、存货、流动资产以及总资产的周转速度来进行分析。通常情况下,周转次数越多、周转率越高,表明企业充分利用资产,提高经营管理水平。为了了解A公司的资产配置,本文通过选取营运能力下的四个指标来对A公司的营运能力进行分析,判断其营运能力指标对并购绩效的影响。(表2)

表2 A公司营运能力指标

A公司应收账款周转率在2017-2021年度数值分别为:729.6%、535.4%、369.5%、403.1%、536.5%;存货的周转率为:93.2%、79.1%、65.0%、73.8%、106.0%。2017-2021年,A公司的应收账款周转率先是处于下降趋势,在2020-2021年出现上升情况,可见从2020年开始公司的营业情况得到了改善。2018、2019年度的应收账款周转率接连下降,可能存在的原因是A公司在2017年连续并购使经营压力增大,导致双方的关联交易增加;同时在2019年度受到整个行业的影响,为了可以完成更好的业绩,公司采取宽松的信用政策,导致收回应收款项的期限较长,致使现金储备减少,最终影响了A公司的资金周转效率。存货周转率在2017-2019年间出现下降的趋势,可能是因为在此次并购之前A公司销售业绩较好,从而对市场需求量的估计出现了错误的预判,导致库存产品出现积压的情况;另一方面是2019年受到行业低迷的情况,使得存货周转率降到最低。

A公司流动资产周转率在2017-2021年度数值分别为:59.5%、55.7%、43.9%、49.7%、58.6%;总资产周转率分别为:30.5%、25.3%、20.4%、22.5%、25.2%。根据表2可以观察到流动资产与总资产的周转率的变化基本一致,在2019年出现了下降情况后在2020年上升,这与应收账款周转率的趋势也是一样的。从表2可以看出,A公司2017-2019年间总资产周转率不断下降,在2019年出现海外投资失败和行业下行的影响使得降到最低。同时由于在2017年度A公司连续并购使得公司商誉上涨,根据年报显示,连续并购使公司的其他非流动资产上升,使总资产增加,但由于销售收入的增长速度没有总资产的增长速度快,最终导致总资产周转率下降。

从整体来看营运能力,此次并购在一定程度上扩大了资产规模,但是并没有提高预期的收入,整体上A公司的资产经营管理水平在并购后三年是下降的,但在2021年度营运能力有所好转。

2.3 盈利能力

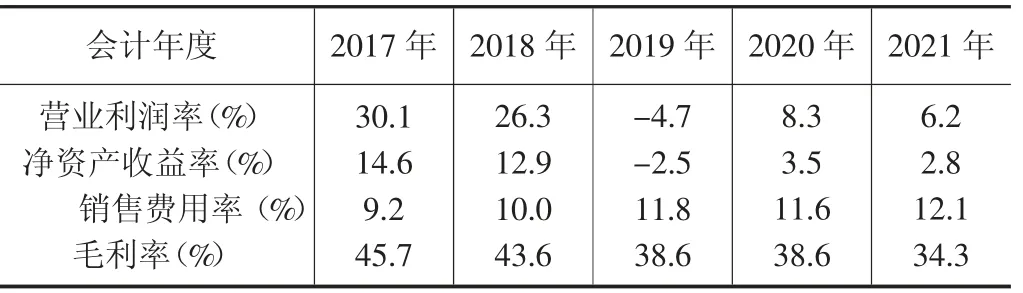

在财务指标分析中,为了衡量企业的利润水平,通常会对企业的盈利能力进行分析。本文选取盈利能力下的四个指标,通过对A公司并购H公司前后5年数据进行对比,来探索A公司并购H公司的盈利能力变化。A公司在2017-2021年的营业利润率分别为:30.1%、26.3%、-4.7%、8.3%、6.2%;净资产收益率:14.6%、12.9%、-2.5%、3.5%、2.8%;销售费用率为:9.2%、10.0%、11.8%、11.6%、12.1%;毛利率为:45.7%、43.6%、38.6%、38.6%、34.3%。(表3)

表3 A公司盈利能力指标

从表3可以看出,A公司的销售费用率从2017年的9.2%上涨到了2021年的12.1%,涨幅范围幅度不大,说明A公司所花费的销售费用是有所上涨的,但上涨范围较小。同时,根据年报显示2018年的销售费用相比于2017年上涨22.3%,而营业收入上涨了12.22%,致使销售费用率增加了。出现上述情况的原因可能是A公司在2017年连续并购所导致的,使公司的业务总量增加,销售成本也提高了,因此销售费用率增加了,同时连续并购也给企业带来了资金压力,为了弥补现金流,导致利息支出增加。

营业利润率、净资产收益率以及毛利率变化趋势基本上是一致的,2017-2019年有着下降趋势,在2019年度下降之后,2020年出现好转的情况。A公司在并购之前的2017-2018年度公司的盈利能力较好,2019年出现了问题使盈利能力降低。结合H公司的业绩承诺完成情况来看,H公司2018年完成了126.14%,2019年完成了91.34%、2020年完成了104.08%,因此可以看出此A公司的盈利能力下降有其他因素。主要是由于2019年受到行业整体下行的影响,供给侧结构性改革背景的影响下使得国内种子的需求不但没有增加反而出现了下降的情况,再加上前两年多次并购带来的业绩压力,使得利润降低;另一方面在该年度,根据公司年报显示,A公司在海外投资中投资失败,公司发生亏损,汇率受到波动最终导致A公司2019年的净利润为负值。

从整体来看盈利能力,一方面受到行业下行的影响,另一方面受到多次并购带来的业绩压力以及海外投资的失败,导致A公司的盈利能力在2019年度出现反向变化。

2.4 发展能力

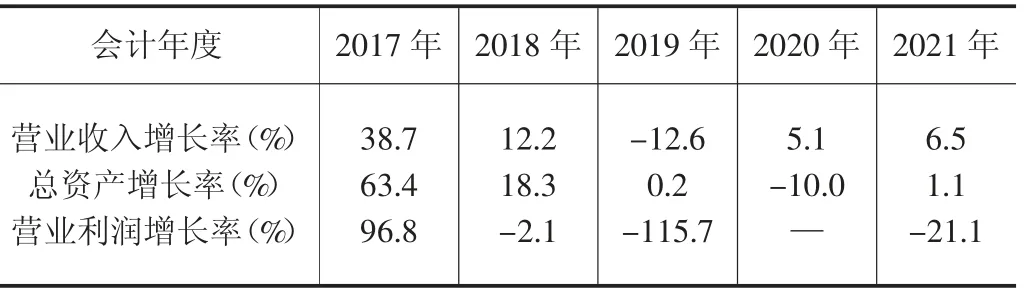

一个企业的发展可以分为横向与纵向两种,横向是指加大企业经营范围,而纵向是指增加企业产业长度。本文选取发展能力下的三个指标,结合并购前后5年数据进行对比,来发现A公司发展能力的变化。根据选取的三个发展能力指标,A公司在2017-2021年的营业收入增长率分别为:38.7%、12.2%、-12.6%、5.1%、6.5%;总资产增长率:63.4%、18.3%、0.2%、-10.0%、1.1%;营业利润增长率在2017-2019年的数值分别为:96.8%、-2.1%、-115.7%,2021年数值为-21.1%。(表4)

表4 A公司发展能力指标

从表4中可以看出,在并购之前的2017年度A公司具有良好的发展能力,在2018年完成并购后上述三个指标均有下降趋势,在2019年出现了下跌的情况并且下降至最低。结合H公司完成的业绩承诺来看,H公司已完成2018-2020年间的累计利润,因此,A公司的发展能力下降另有其他原因。结合A公司年报来看,一方面是由于宏观经济环境与行业低迷影响,另一方面是由于2019年海外投资的失败的影响,导致公司发展能力势头不好。结合上述三种能力指标的分析来看,2019年数据变化巨大,但根据年报显示,即使公司受到行业的影响使利润降低,A公司在种子的市场占有率是逐年提高的,这也完成了A公司此次并购的目的,因此公司经营也将会得到复苏。

从A公司并购H公司的业绩承诺完成情况来看,公司的发展能力势头是良好的,但由于受到连续并购、海外投资失败以及行业低迷的影响使发展能力变化较大,随着供给侧结构性改革已推行几年,种子去库存效果良好,行业将会在未来几年逐渐恢复,发展能力也会得到增强。

3 结论与建议

3.1 结论

从H公司业绩承诺完成情况来看,H公司已完成2018-2020年间的累计利润,A公司此次并购是有着正向的影响;从A公司2017-2021年度各财务指标来看,由于2017年出现了连续并购的情况,致使后面年度公司的盈利能力发展较差,同时在2019年受到行业低迷以及海外投资失败的影响,导致A公司2019年各财务绩效指标出现下降的情况,针对A公司出现的各财务绩效不理想的情况,对此提出几点建议。

3.2 建议

3.2.1 注重并购后的整合工作

并购过程的完成并不意味代表了并购的结束,从公司2018年盈利能力指标中不难看出,相较于2017年是略有下降的,因此,公司应更加注重并购的整合工作。A公司与H公司都属于种业企业,两家企业在业务上有着相似性,这也对并购后的整合工作提供了便利,将H公司在玉米种子方面的优势弥补A公司在此领域的不足,真正的实现“1+1>2”的效果,通过优势互补发挥出正面的协同效应。同时整合工作不仅仅包括业务上的整合,还有人力资源的整合、战略等其他方面的整合,在最大程度上提高市场竞争力。

3.2.2 增加创新研发,提高竞争力

对于种业企业来说,公司的生存与发展一定程度上取决于创新研发的能力。A公司此次对H公司的并购,不仅弥补自身玉米种子领域的短板,并且通过研发与创新提高了玉米市场的占有率。因此,创新研发出新品种,不仅可以丰富收入结构,还可以拓宽销售渠道,提高产品质量;同时也应该加大研发技术型人才的培养,增强创新能力,以此来丰富产品种类。

3.2.3 并购完成后,合理预估市场需求

预估市场需求是为了减少决策的盲目性与降低预期可能遇到的风险,因此需要合理的预估市场需求,来达到合理分配资源的目的。A公司因为并购之前的销售业绩较好,从而对市场需求量的估计出现了错误的预判,导致库存产品出现积压的情况,这一情况,不利于持续经营。为了减少此类情况的再次发生,应适当改进投入产出比例,合理安排生产工作,规避盲目产出而造成产品积压的情况;同时,也应完善风险防范体系。

猜你喜欢

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

河北金融年鉴(2021年0期)2021-08-25

环渤海经济瞭望(2021年10期)2021-03-13

疯狂英语·新策略(2019年9期)2019-10-17

中国宝玉石(2017年6期)2018-01-13

财税月刊(2016年4期)2016-07-04

工会信息(2016年4期)2016-04-16

工会信息(2016年1期)2016-04-16

财经界(学术版)(2011年11期)2011-10-09