教授独立董事业缘网络与异质性投资政策

2023-02-09 23:09:21嵇尚洲钱书琪范瑞

会计之友 2023年4期

嵇尚洲 钱书琪 范瑞

【摘 要】 文章从“五缘文化”出发,选择高校教授基于职业背景形成的业缘网络作为研究对象,对高校教授担任独立董事,是否真正发挥治理作用进行研究。运用社会网络分析方法,手工整理清华大学等18所高校教授独立董事社会网络关系,采用大型社会网络数据分析软件Pajek,对上市公司高校教授独立董事进行一一配对分析,通过二阶段双分组模型检验高校教授业缘网络对公司政策制定的影响,检验结果表明具有高校教授独立董事网络联结关系的公司之间投资政策制定表现出异质性,独立董事在业缘网络中位置越靠近中心,投资政策的异质性越明显。文章结论表明,高校教授独立董事从业缘网络获取有价值信息,进而影响董事会投资决策。

【关键词】 高校教授; 独立董事; 业缘网络; 投资政策; 异质性; 五缘文化

【中图分类号】 F425 【文献标识码】 A 【文章编号】 1004-5937(2023)04-0049-06

一、引言

1989年林其锬正式提出“五缘(亲缘、地缘、神缘、物缘、业缘)文化”说,相较于亲缘关系,业缘属于弱连带关系,这种弱连带关系具有独特优势[1],联系密切的人往往掌握的信息差别不大,而关系相对疏远的人往往掌握有价值的信息。高校教授由于职业特点,在学校里个人交往并不密切,担任独立董事的教授通过院校形成的社会关系属于典型的弱连带关系。

随着上市公司管理层越来越多进入高校攻读MBA或EMBA,高校教授越来越多加入独立董事队伍[2],担任独立董事的高校教师,同时可能兼任多个学会、专家委员会等社会职务,组织并主持相关学术会议,邀请政府主管部门、行业组织、相关企业领导出席,高校教授成为高层次人际交往的重要节点,打造了独具一格的社会网络。这种社会网络对于上市公司具有一定的稀缺价值。

关于独立董事业缘网络,相当多的文献是从同一董事会任职来研究连锁董事网络关系[3],也有从独立董事的商业关系或企业同事关系展开分析,或者从独立董事的教育或服兵役背景研究同学或战友关系,但是从高校教授的院校关系来开展的研究并不多,由于高校教授在上市公司独立董事中占有相当比重[4],高校教授独立董事业缘关系对上市公司董事会决策是否有显著影响就非常值得研究。

二、文献综述

社会网络理论近年来越来越多地运用到公司治理领域,社会网络理论强调个人依赖于他人的行为而改变其自身偏好和决定的决策外部性[5],从业缘网络角度分析,独立董事的决策行为并非单纯取决于他个人,而是同时受社会网络中所接触的其他人的影响,独立董事在做出公司治理决策时同样会依赖于他人的行为而改变他们自己的偏好和决定[6],从而使得其公司治理行为基于动态人际互动。独立董事的这种决策外部性意味着高校的业缘网络会影响其公司治理行为。

(一)独立董事业缘网络的信息传递效应

董事网络作为社会网络的一种,起着一种信息和知识的传递职能,由于学习效应的存在,使不同的公司政策在董事网络中“散开”[7]。Bizjak et al.[8]分析了董事网络联系如何影响不同时间和公司间的决策知识扩散,重点研究了连锁董事对具有争议性的股票期权倒签行为在不同公司间扩散的影响,发现如果有董事成员以前在其他公司从事过类似倒签行为,公司倒签股票期权的可能性会大大增加。Chiu et al.[9]檢验了盈余管理是否通过董事网络在公司间传递,发现如果一个公司与另外一个公司通过连锁董事相连,而相连公司在当年或前两年内发生过财务重述事件,那么这个公司发生财务重述的概率就更大。这种传导效应在连锁董事的职位为董事长、审计委员会成员,特别是审计委员会主任的时候更强。陈仕华等(2011)以266家在汶川地震之后进行过捐款的上市公司为样本研究企业之间的高管联结对企业慈善行为的影响,发现存在高管联结的公司之间在捐款行为方面表现出一致性。

从独立董事业缘网络的信息传递功能分析,业缘网络可能会使得不同上市公司董事相互模仿,形成“羊群效应”,造成财务重述等行为集中发生。业缘网络也可能会使得上市公司董事相互借鉴、相互学习,股票期权、公益捐赠等治理行为在上市公司中扩散。

(二)独立董事业缘网络的治理损耗效应

独立董事在业缘网络中的位置改变会带来声誉的变化,当独立董事社会关系较少时,他们倾向于通过提供更严格的监督来建立声誉;但当董事拥有更多关系的时候,在社会网络中处于较为中心的位置,享有较高社会声誉,由于它们在网络关系中的位置是安全的,并不需要提供更多的努力来监督管理层,他们倾向于提供更“软”的监督。Barnea et al.[10]通过1996—2004年标普1500公司董事会的25 621个董事数据,度量了整个董事群体的网络关系和每个个体在网络中的重要性,发现如果董事在网络关系中越处于中心位置,CEO的薪酬越高、CEO薪酬跟公司业绩更不敏感、CEO的更换与公司业绩更不敏感,强制性的CEO更换也更不容易发生。表明当董事拥有更多关系,对管理层的监督会偏软,董事会治理效率会下降。Andres et al.[11]则从另一角度说明由于董事建立和维持网络联系要花费时间,所以处于董事网络中心的董事可能花费更少的时间和努力去监督管理层,导致董事会的治理效率下降。

(三)独立董事业缘网络治理增强效应

部分学者从讨价还价能力角度认为,拥有更多网络关系的董事有更多的讨价还价能力,他们并不需要担心管理层的复仇和影响以后的职业生涯,从而可以提供更好的监督。Schmidt(2009)发现当公司需要决策建议时,社会网络关系与决策日公告收益正相关。还有学者从社会资本角度分析,董事业缘网络的价值还在于镶嵌在网络中的各种社会资本,从而能让董事获取对公司有利的各种资源。Farina[12]指出董事会除了可以减少公司的代理成本,董事会成员的外部联系如连锁董事还可以为公司获取关键性资源。通过社会网络分析方法研究意大利银行和非金融公司的连锁董事网络,发现银行董事是董事网络中最重要行动者而且拥有更多的银行业连锁董事能增加企业的价值。

从现有文献分析,独立董事业缘网络对董事会治理的影响存在双重性,既有可能传递其他公司成功的治理实践经验,为董事会决策提供更多的资源,增强讨价还价能力,对管理层实施更严格的管理;也有可能导致独立董事忙于社会关系搭建,忽视对管理层的监督,导致治理效率下降。

三、理论分析及研究假设

独立董事业缘网络具有信息传递功能,既会导致治理损耗,但也具有治理增强功能。三种理论假说结论不相一致,但都在市场中得到一定的检验,反映了在不同市场环境下不同类型的董事社会网络对董事会治理有不同影响。鉴于本文只集中讨论高校教授独立董事之间的社会网络,高校教授的教研活动具有天然的公开性特点,其社会网络的形成是学术和社会活动的自然延伸,并不需要专门投入时间和精力,社会网络中往往包含政府、研究机构和大型企业高管等社会精英,资源效应较为突出。尤其是商学院教授由于学科的特殊性,往往在上市公司整体董事网络中起着关键结点和“桥”连接的作用,因此认为高校教授依托业缘网络占据了信息优势和资源优势,这种弱联结关系不仅起到了信息沟通的作用(Granovetter,1973),也掌握了资源的交换、借用和攫取(Lin,2002)。上市公司董事会通过高校教授建立的社會网络可以获得更多信息,有利于董事会在进行重大决策时进行理性判断,形成有效决策。

企业投资活动是董事会重点决策议题,大量文献研究发现我国企业普遍存在过度投资等问题。Fracassi[13]发现企业高管社会网络对企业投融资决策有显著影响,本文拟通过独立董事业缘网络来研究企业过度投资是否会受到显著影响。本文认为高校教授独立董事具有注重个人声誉、分析问题细致全面、科学理性思考问题的特点,在董事会进行重大决策前,高校教授会通过业缘网络提前获取其他企业的投资信息,吸取其他企业决策成功经验和失败教训。高校教授在业缘网络中的位置越重要,获得其他企业信息越多,更能对董事会的提案进行充分论证,为董事会讨论提案提供更多的决策依据。高校教授在独立董事业缘网络中的位置越重要,在董事会中发表看法获得的尊重越多,对董事长和其他董事的影响力越大。

高校教授在多领域的学术研究和多家公司任职独立董事既带来业缘网络的重要地位和更多决策参考信息,也造成董事会决策花费时间被减少,精力受到影响。但总体分析,高校教授在业缘网络中拥有重要位置,有利于推动董事会理性决策,规避羊群行为,与其他企业投资政策形成显著差异。因此,形成假设1。

H1:高校独立董事在业缘网络中位置越重要,企业投资政策与其他企业的差异就越大。

四、样本数据及模型设计

选取2016—2020年A股上市公司作为初始研究样本,在剔除金融行业公司样本、ST或PT公司样本以及其他财务和公司治理数据缺失的样本后,获得5年共8 083个公司样本。

本文独立董事业缘网络资料数据为手工搜集整理而成,选取清华大学、北京大学、厦门大学、浙江大学、中国人民大学、中央财经大学、中山大学、西南财经大学、上海财经大学、南京大学、复旦大学、南开大学、江西财经大学、中南财经政法大学、东北财经大学、吉林大学、武汉大学、华中科技大学18所高校作为研究对象,将同一院校或任职同一公司的高校教授独立董事视为存在社会网络关系,建立高校教授业缘网络。另外,需要说明的是,在中国公司董事会中重名的现象比较常见,手工搜集的最重要一个过程就是剔除重名的董事,以免错误计算独立董事的关联度与网络位置。

本文所有数据均来自Wind数据库,其中独立董事信息通过互联网进一步核实和补充。本文独立董事网络的处理运用python软件,独立董事网络中心度的计算采用大型社会网络数据分析软件Ucinet,数据处理与回归分析采用Stata,同时本文通过运用winsorize语句来消除极端值的影响,具体比例为连续变量前1%和后1%的极值。

(一)高校教授业缘网络特点

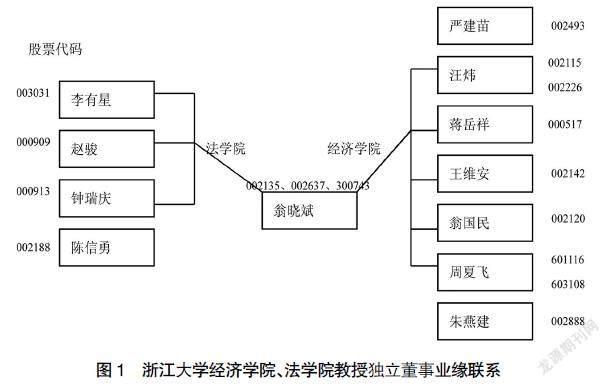

在高校教授业缘网络中呈现出以管理学院教授为中心的相互连接特点,2015—2020年与浙江大学有关的独立董事179名,按照学科分类,与企业运营结合更紧密的管理学院拥有独立董事数量最多,管理学院教授出任独立董事27人;经济学院次之,教授出任独立董事17人;公共管理学院教授出任独立董事14人。其中翁晓斌、蒋岳祥由于个人的多学科和工作经历优势,与其他众多教授形成复杂网络关系。

(二)研究模型设计

本文将上市公司进行两两组合,采用二阶段双分组模型检验独立董事业缘网络对公司政策制定的影响。在一阶段中,加入尽可能多的控制变量,将公司的投资额与各控制变量做回归,回归的残差若为正,则为投资过度;若为负,则为投资不足。然后将一阶段得出的残差两两配对相减并取绝对值,将其定义为投资政策制定的异质性。在二阶段中,检验业缘网络对公司政策制定异质性的影响。

Richardson(2006)通过估算公司正常的资本投资水平,然后用模型的残差作为投资过度和投资不足的代理变量。在一阶段中,本文亦参照Richardson(2006)模型,并加入尽可能多的其他控制变量,将上市公司资本投资与各控制变量做回归,回归模型如下:

INVi,t=α0+α1Qi,t-1+α2OCFi,t-1+α3Cashi,t-1+α4Levi,t-1+α5Growthi,t-1+

α6Ln Sizei,t-1+α7INVi,t-1+εi,t (1)

模型1中,因变量INVi,t为公司i第t年资本支出量水平,即本年度公司(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金)/上年度末固定资产。模型1中,所有自变量为滞后一期年度或年末节点数据,其中Qi,t-1为公司i第t-1年托宾Q值,等于公司总市值/总资产;OCFi,t-1为公司i第t-1年经营性现金流量占比,等于经营性现金流量/固定资产;Cashi,t-1为公司i第t-1年现金保留比率,等于(货币资金+交易性金融资产)/总资产;Levi,t-1为公司i第t-1年资产负债率,等于总负债/总资产;Growthi,t-1为公司i第t-1年营业收入增长率,等于(本年度营业收入-上年度营业收入)/上年度营业收入;Sizei,t-1为公司i第t-1年公司规模,即公司总资产的自然对数。

模型1中残差εi,t代表了公司资本支出的过度或不足。将一阶段得出的残差两两组合相减并取绝对值,将其定义为投资政策的异质性:

在二阶段中,借鉴引力模型检验独立董事网络局部连带效应对公司政策制定异质性的影响。回归模型如下:

将公司投资政策异质性取对数作为被解释变量:将独立董事网络连带Si,j,t(Strength of Netwrok)作为解释变量;由于独立董事网络属于董事会特征,控制了变量如两公司独立董事人数总人数(Indep)、两公司总资产差异(Diff_Size)、两公司独立董事人数差异(Diff_Indep)等变量。

(三)样本描述性统计

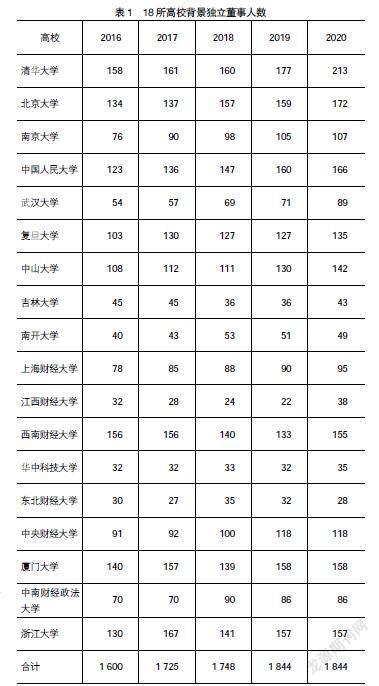

首先,本文对所有变量进行了描述性统计。其中表1为2016—2020年所选取的18所高校独立董事人数统计。清华大学和北京大学位居前列,厦门大学也一直处于领先位置,财经类专业高校也处于较为突出的位置。

表2为业缘网络治理效应解释变量统计。在将2016—2020年1 191家上市公司进行两两组合后得到2 193 238个全样本,独立董事网络联结均值为0.0111,标准差为0.0028。若两两组合的公司属于同一地区(按经济区域划分为东、中、西部),则独立董事網络联结均值为0.0035,标准差为0.0502。

五、实证检验

本节针对独立董事网络的局部联结效应进行实证结果回归分析。首先对回归模型1进行了回归检验,结果如表4所示。在回归结果中,TobinQ和INV_1与INV在1%水平显著正相关,Cash与INV在1%水平显著负相关,这与前人研究一致,说明公司上一年度成长性越高、现金保留比率越低、上一年度公司资本支出量越高,本年度资本支出水平越高。Growth以及Size与INV没有显著的相关关系。

然后,将一阶段得出的残差两两组合相减并取绝对值,将其定义为投资政策的异质性(Diss_INV)。Diss_INV越大,则两公司投资行为差异越大。回归结果如表5所示。首先,将独立董事网络联结(Strength_N)与投资政策的异质性(Diss_INV)做回归,回归结果如列(1)所示。Strength_N与Diss_INV在1%水平显著正相关,从而验证了假设:具有独立董事网络联结关系的公司之间投资政策制定表现出异质性,表现出较大的投资差异。进一步的,在二阶段模型中加入了两公司总资产差异(Diff_Size)、大股东持股比例差异(Diff_Fshr)以及独立董事人数差异(Diff_Indep)三个控制变量,回归结果如列(2)所示。Strength_N与Diss_INV在1%水平显著正相关,从而进一步验证了假设。

更进一步的,将所有上市公司按照经济区域划分为东部、中部、西部,并将两两组合处于同一地区的上市公司从全样本中抽出进行回归,得到回归结果列(3)。Strength_N与Diss_INV在5%水平显著正相关,从而再次验证了假设。

六、结论及展望

独立董事的治理作用受到较多质疑(尤其是高校教授),现有研究大都基于独立董事数量及比例、独立董事职业背景等对董事会决策行为及企业业绩的影响进行研究[13],忽视了董事会决策的外部性、独立董事网络对于董事会决策的影响。本文的研究发现具有高校教授独立董事网络联结关系的公司之间投资政策制定表现出异质性,独立董事在业缘网络中位置越靠近中心,投资政策的异质性越明显。结论反映了高校教授独立董事善于从业缘网络获取有价值信息,传递给董事会其他成员,而不是盲目地选择“从众”行为,高校教授从业缘网络角度对董事会治理有正面影响。

高校独立董事对于董事会治理的影响需要从专业能力、声誉机制、社会网络等多个方面展开研究,本文的研究即使从社会网络研究角度也只是刚刚开始,未来将从中心度和结构洞理论深化对高校教授独立董事业缘网络的研究,更全面地揭示高校教授独立董事对公司治理的影响。

【参考文献】

[1] GRANOVETTER M.The strength of weak ties[J].American Journal of Sociology,1973,78:1360-1380.

[2] 王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[3] 陈运森.独立董事网络中心度与公司信息披露质量[J].审计研究,2012(5):92-100.

[4] 魏刚,肖泽忠,NICK TRAVLOS,等.独立董事背景与公司经营绩效[J].经济研究,2007(3):92-105.

[5] 陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011(7):113-127.

[6] 段海艳,仲伟周.企业间连锁董事关系网络对CEO薪酬影响的实证[J].统计与决策,2012(1):122-125.

[7] 谢德仁,陈运森.董事网络:定义、特征和计量[J].会计研究,2012(3):44-51.

[8] BIZJAK J,LEMMON M,WHITBY R.Option backdating and board interlocks[J].The Review of Financial Studies,2009,22(11):4821-4847.

[9] CHIU P C,TEOH S H,TIAN F.Board interlocks and earnings management contagion[D].Working Paper,2010.

[10] BARNEA A,GUEDJ I.Director networks[D].Working Paper,2009.

[11] ANDRES C,LEHMANN M.Is busy really busy? Board governance revisited[D].Working Paper,2001.

[12] FARINA V.BanksCentrality in corporate interlock networks and evidences in Italy[D].Working Paper,2009.

[13] FRACASSI C.Corporate finance policies and social networks[Z].2017.

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:10

商情(2016年43期)2016-12-26 00:00:00

职工法律天地·下半月(2016年10期)2016-11-30 13:31:01

商(2016年29期)2016-10-29 20:21:34

商(2016年29期)2016-10-29 09:12:39

商(2016年24期)2016-07-20 17:30:19

商(2016年18期)2016-06-20 08:38:05

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

管理现代化(2016年5期)2016-01-23 02:10:15

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:24