碳排放权交易制度影响下发电企业的对策研究

2023-02-08 13:12:34广东电网有限责任公司肇庆四会供电局韦宇虹

农电管理 2023年1期

■ 广东电网有限责任公司肇庆四会供电局 韦宇虹

2011年,国家发展和改革委员会提出建设碳排放交易市场,并于2013年和2014年在北京、天津、上海、重庆等7地设立碳市场试点。水泥、石化、电力等能源密集型企业为其主要参与者。国内的碳排放交易权初始免费配额主要以2种方式分配,基于历史排放量或基准排放强度。使用历史排放量来确定配额可以激励企业调整产量以满足其排放要求。使用基准强度计算配额须假设特定行业中不同公司的产品具有高度可比性,只有电力部门根据行业基准分配配额。

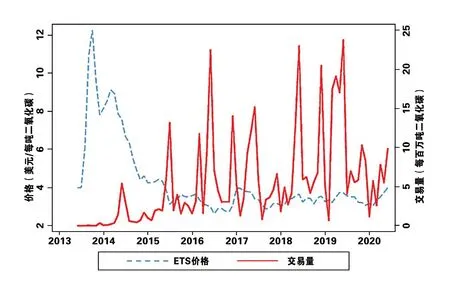

图1显示了ETS的月平均许可价格在2014年之前大幅上涨,随后逐渐下降,直到2015年中期之后稳定在3美元/t左右。这个价格水平远低于碳排放社会成本价,略低于2018年改革前的欧盟排放交易体系价格。相比之下,交易量从2014年的1460万t增加到2019年的1.242亿t。每年的交易量分配不均,大多数交易集中在报告到期日之前的几个月。在中国电力企业联合会的数据中,2016年ETS处理过的发发电企业的总发电收入为259亿美元,但同年所有试点市场所有受监管公司的ETS许可证交易总额仅为2.12亿美元,不到发电收入的1%。由于获得许可证的成本很低,受监管公司主动减少CO2排放的驱动力明显不足。

图1 全国月平均ETS价格和月交易量

碳排放权交易制度对不同发电企业发电空间的影响

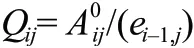

中国的减排计划是到2020年单位GDP CO2排放量降低40%~45%。在强制性碳排放约束下,发电企业j第i年的发电量为:

式中:表示发电企业第i年初始碳分配配额,ei-1,j为发电企业j第i-1年平均CO2排放系数。

假设发电企业年度合同发电量(计划发电量)为,有以下3种情况:(1)如果说明该发电企业碳排放水平低于平均水平,存在可交易或可储存的剩余碳排放权;(2)如果即发电企业在i年刚好可以在碳排放约束下完成发电任务;(3)如果说明发发电企业的碳排放水平与平均水平相当。发电企业虽然开展了一定的减排工作,但仍不能满足发电要求。因此,发电企业可以透支未来的碳分配权,也可以在交易市场上购买排放权。

碳排放交易制度对不同发电企业发电成本的影响

碳排放权交易制度的实施对不同发电企业的影响是不同的。主要体现在高能耗发电企业购买碳排放权的成本增加和低能耗发电企业可以通过出售剩余碳配额获得一定的利润。

高能耗发电企业。碳排放交易带来的成本增加:

式中:Cij表示企业j第i年的附加成本;Pc代表碳排放交易价格;Aij为企业j第i年初始碳配额;Nij表示企业j第i年正常发电所需的碳排放量。其计算公式为:

式中:为企业j在第i年的计划电量;eij为企业j在第i年的平均CO2排放因子。可以看出,由于高耗能发电企业的平均CO2排放水平通常高于行业平均水平,满足计划发电所需的碳排放往往超过既定的碳排放配额。因此高耗能发电企业需要购买碳排放权导致发电成本相应增加。

低能耗发电企业碳排放交易收益为:

式中:Rij为企业j第i年出售碳排放权获得的额外收益;Aij为企业j第i年的初始碳配额;Nij为企业j第i年正常发电所需的碳排放量。由于低能耗发电企业的平均CO2排放水平通常低于行业平均水平,因此满足计划发电所需的碳排放往往不超过既定的碳排放配额。因此,低能耗发电企业可以通过碳排放交易市场出售剩余的碳排放权,获得一定的收益。

碳排放交易制度对发电权转让交易的影响

在强制性碳减排约束下,由电网公司主导的当地发电企业发电交易将受到碳排放指标的影响。一方面,碳排放约束会使高能小型火电机组更难完成发电任务;另一方面,应在发电权转让交易中引入碳交易价格。

碳排放权交易制度对发电权转让的影响

在强制性碳排放权交易的约束下,高耗能机组发电量更少,发电权的可交易性更强,这将大大增加发电权转让的数量。碳交易价格越高,发电成本就越高,因此需要更多的发电权交易来消化额外的发电权,表现为QT∝Pco2。式中:QT为发电权的可交易数量;∝表示正相关;Pco2是碳交易价格。随着发电权转让的增加,转让价格必然会降低。

碳排放交易对发电权转让价格的影响

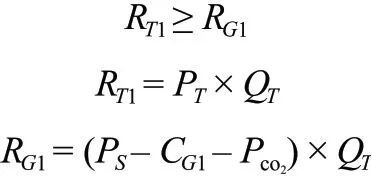

对于转让方来说,在强制性碳排放约束下,转让方所满足的发电权转让收益应不低于自身发电所产生的收益。

式中:T1为发电权出让方通过转让发电权获得的收益;G1为发电权出让方因发电而获得的收益;PT为发电权转让价格;QT为发电权转让量;PS为标准电价;CG为发电权让与人除碳排放成本外的发电成本;Pco2是碳交易价格。

其中,发电权转让价格

式中:Rd1为发电权出让方的预期收益。碳交易价格越大,发电转移价格越低。

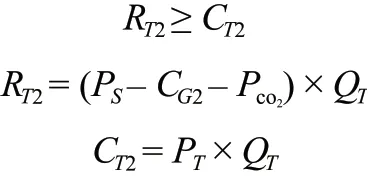

对于受让方,在强制性碳排放约束下,关注点在于发电权转让带来的碳交易机会成本。发电收益不得低于发电权购买成本。

式中:RT2为发电权受让方通过购买发电权获得的收益;CT2为购买发电权的成本;PS为标准电价;CG2为发电权受让方除购买发电权成本外的发电成本;Pco2是碳交易价格;QT为发电权转让量;PT为发电权转让价格。

此时,受让方购买发电权的收益Rd2为:

在强制性碳排放约束下,发电权可转让的实现条件为发电权转让价格变动范围为[PS–CG1–Pco2,PS–CG2–Pco2]。转让方通过持续的谈判博弈确定最终的转让交易价格。对比碳交易前后发电权转让价格的变化幅度可以看出,在强制性碳排放约束下,发电权转让价格的浮动幅度变小。

碳排放交易制度对不同发电企业生产经营决策的影响

电网公司按照3次公开调度的原则分配各发电企业的发电计划。各发电企业可以根据当年设定的发电小时数和机器装配能力来确定当年的发电计划。但在实施碳排放交易制度下,高能耗发电企业可能会因为碳配额限制而无法完成发电计划,而低能耗发电企业在完成发电计划的前提下仍会有一定的碳配额溢出。

因此,在碳排放权交易的影响下,不同的发电企业面临不同的生产经营决策。在强制性碳排放约束下,假设存在发电企业J,则其发电量Qij与其合同发电量(计划发电量)之间存在3种关系。

1)购买发电权

如果发发电企业想要生产更多的电力,就必须在发电交易市场上购买额外的发电权。则购买发电权的边际收益为:

式中:PO-G为上网电价;CG是发电成本;PT是发电权转让价格。则发电权的购买数量如为:

2)出售碳排放指标

在碳排放交易市场上,发电主体可以将剩余碳排放配额出售给碳排放配额不足的发电主体。碳排放指标销售的边际收益Pd4为碳交易价格PCO2。此时碳排放指标量ΔAij的数量为:

式中:为J企业第I年的碳分配;Nij为企业j第i年发电的碳排放量。当Rd3>Rd4时,发发电企业应购买额外的发电权以继续发电;相反,发发电企业应该在碳交易市场上进行剩余碳分配的交易。

1)转让发电权

在碳排放约束下,除发电允许的碳分配外,高耗能机组的发电权可以通过发电权交易市场转移给发电权不足的发电企业。此时,发电权转让的边际收益Rd5为发电权转让价格PT。此时发电转移量

2)购买碳排放权

高耗能发电企业可以通过在碳交易市场购买碳排放权来完成年度发电。购买碳排放权Rd6的边际收益为:

其中:PO-G为上网电价;CG是发电成本;PCO2是碳交易价格。因此碳排放指标购买的数量为:

当Rd5>Rd6时,发发电企业应出售额外的发电权;反之,发发电企业应购买碳排放权。

全国碳交易市场的启动

对发电计划的影响。碳排放权的分配直接影响发电能力的上限。在满足计划发电量的情况下,碳排放权不足会导致计划发电量无法 完成。企业需要改进生产设备,以在满足一定碳排放水平的前提下完成发电计划。如仍达不到生产需求,应考虑购买碳排放权。

对发电成本的影响。实施碳排放权交易制度的优势在于可以促使发电企业升级生产体系,增加环保投资,淘汰高能耗机组,降低整体碳排放水平。高能耗发电企业通常要购买碳排放权来满足发电计划,增加了发电成本。低能耗发电企业可以通过出售剩余碳排放权增加收入。

发电权转让的影响。碳排放成本是发电企业不可忽视的重要成本支出。当碳交易价格持续上涨,发电利润持续受到挤压时,企业出售发电权的意愿会增加,而市场上可供出售的发电权数量会持续增加,发电交易价格将继续下降。

对生产经营决策的影响。在考虑碳排放权交易制度时,发电企业的生产经营决策主要是发电生产和碳排放权2个方面。当购买碳排放权的成本大于出售同类发电收益时,企业会选择在市场上出售自己的发电权。此时,拥有剩余碳排放权的企业会购买发电权以增加利润。当销售收入能够覆盖购买碳排放权的成本时,有剩余发电权的企业会选择购买碳排放权来增加收入。

猜你喜欢

科学养鱼(2023年7期)2023-09-12 10:17:59

矿山安全信息(2022年34期)2022-04-07 10:22:51

新疆钢铁(2021年1期)2021-10-14 08:45:42

当代水产(2021年5期)2021-07-21 07:33:08

中国煤炭(2020年2期)2020-01-21 02:49:28

当代水产(2019年5期)2019-07-25 07:50:52

中国外汇(2019年9期)2019-07-13 05:46:20

水电站设计(2018年3期)2018-03-26 03:52:32

会计之友(2017年20期)2017-10-25 16:44:59

电站辅机(2016年4期)2016-05-17 03:52:38