能源转型背景下国家石油公司动态与启示

2023-01-15 09:52张慕真雷占祥曾保全李祖欣屈泰来

中国石油勘探 2022年6期

黄 飞 张慕真 雷占祥 曾保全 汪 斌 李祖欣 屈泰来

(中国石油勘探开发研究院)

0 引言

气候变化是人类面临的全球性问题,控制温室气体排放对于气候稳定至关重要,对此世界各国已达成共识。为应对全球变暖危机,中国已于2020年9月做出“双碳”目标承诺,在2030年前实现碳达峰,2060年前实现碳中和[1]。2022年6月5日中国石油提出了更高的要求,发布《中国石油绿色低碳发展行动计划3.0》,提出“清洁替代、战略接替、绿色转型”三步走战略,加快推进油气业务与新能源融合发展,力争2025年实现碳达峰,2050年实现碳中和。实现碳达峰、碳中和是推动高质量发展的内在要求,要坚定不移推进,逐步构建清洁低碳、安全高效的能源体系,以推动行业低碳转型发展[2]。2021年,国家石油公司油气产量占全球总产量的近50%,长期来看,国家石油公司在剩余储量、产量增长目标和可用资本方面远远超过国际石油公司,其将在实现能源转型方面发挥重要作用。通过分析研究能源转型背景下国家石油公司的发展策略及最新动态,对研判下阶段中国油公司如何实现低碳转型发展具有重要的借鉴意义[3]。

1 国家石油公司能源转型的发展概况

1.1 国家石油公司在减排目标方面落后于国际石油公司

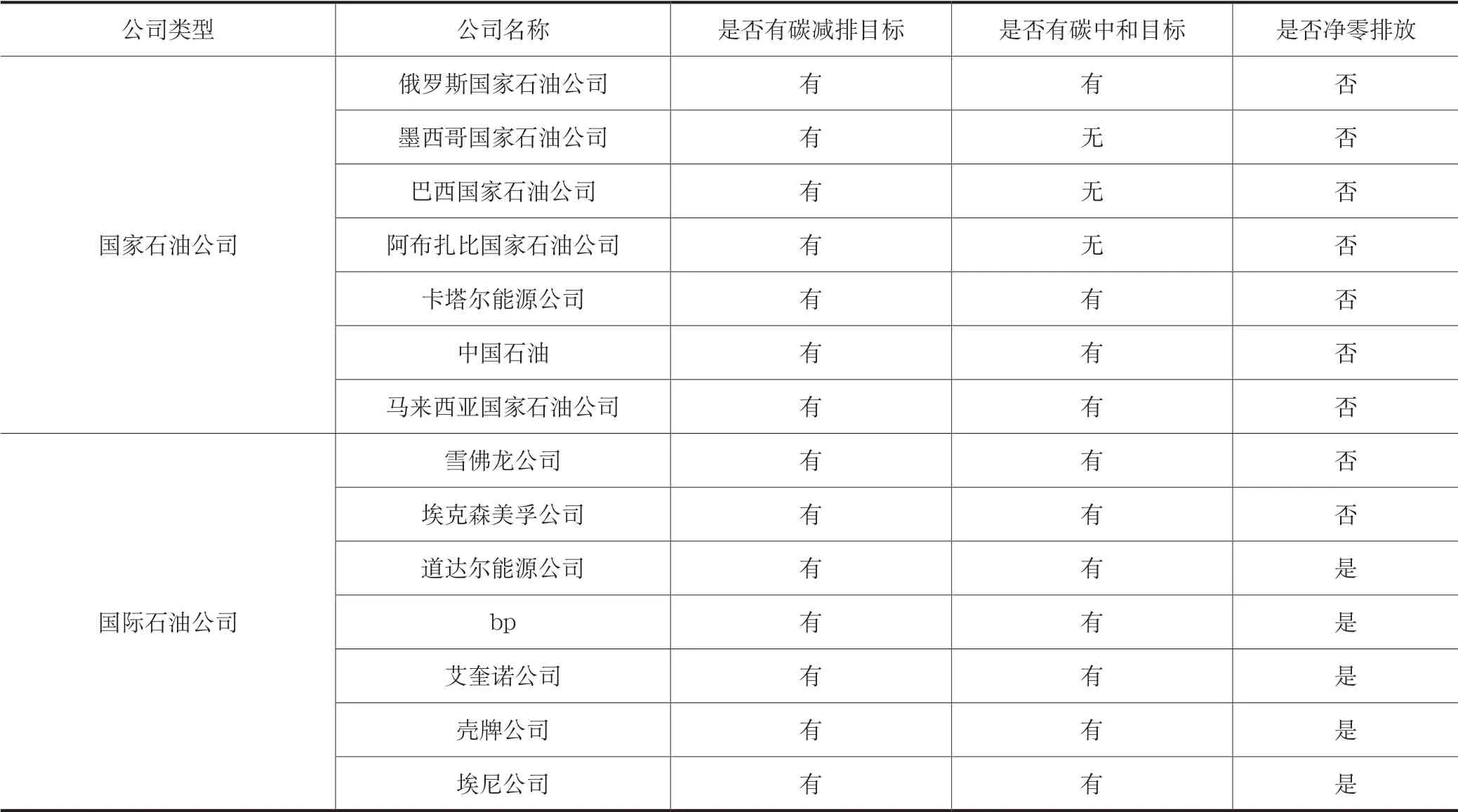

国际上制定碳减排涉及3个范围,其中范围1包括燃煤发电、自有车辆使用、化学材料加工和设备的温室气体排放;范围2包括企业外购能源产生的温室气体排放,即电力、热力、蒸汽和冷气等;范围3包括价值链上下游各项活动的间接排放。雪佛龙公司和埃克森美孚公司是仅有的两家没有设定范围3净零目标的国际石油公司,道达尔能源公司、bp、艾奎诺公司、壳牌公司和埃尼公司5家公司到2050年实现范围3碳中和, 而俄罗斯国家石油公司、墨西哥国家石油公司、巴西国家石油公司、阿布扎比国家石油公司、卡塔尔能源公司、中国石油与马来西亚国家石油公司等7家国家石油公司宣布设定碳减排目标,国家石油公司碳减排仅覆盖范围1和范围2(表1)[4]。股东、行业及巴黎协定压力、碳价格带来的风险价值、商机和市场等多种因素促进国际石油公司实施能源转型、碳减排。与国际石油公司不同,商业机会和市场性等财务动机将成为国家石油公司的主要驱动力。因此国家石油公司碳减排目标落后于国际石油公司,其能源转型战略相比国际石油公司处于更早的阶段[5-6]。

表1 部分国家石油公司与国际石油公司碳减排目标统计表Table 1 Carbon reduction targets of some national and international oil companies

短期内,为保障国民经济发展、社会和谐稳定,油气产量增长仍然是大多数国家石油公司关注的重点,10余家国家石油公司碳排放呈上升型且未设定碳达峰目标,5家国家石油公司设定碳达峰[7],仅哥伦比亚国家石油公司、马来西亚国家石油公司等极少数国家石油公司向可再生能源和新能源多元化方向发展。由于用于脱碳的资本分配有限,政府和社会对碳排放要求会更加严格,国家石油公司碳排放披露趋于透明,推动国家石油公司设定减排目标,监督和督促阿布扎比国家石油公司、俄罗斯国家石油公司、卡塔尔能源公司等国家石油公司设定碳减排目标。

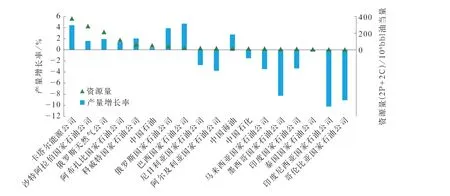

2022—2030年,预计油气资源量丰富的卡塔尔能源公司、沙特阿拉伯国家石油公司(简称沙特阿美)、俄罗斯天然气公司等国家石油公司产量增长率介于2%~4%(图1),将面临并行脱碳的挑战;油气资源量少且产量下降的马来西亚国家石油公司、泰国国家石油公司与印度尼西亚国家石油公司等国家石油公司不得不选择再投资或多元化发展[7],亚洲地区的国家石油公司将需要通过进口油气来支撑国内产量下降的前景,资源量差别将导致国家石油公司的低碳转型策略产生差异。

图1 2022—2030年部分国家石油公司产量增长率与资源量关系图Fig.1 Relationship between production growth rate and reserve amount of some national oil companies in 2022-2030

1.2 不同国家石油公司针对各自的碳减排目标,能源转型发展策略存在一定差异

受限于国家石油公司设定的不同碳减排目标与资源量规模,国家石油公司主要采取三大策略,资本分配存在一定差别。一是采取油气产量增长策略,仅近期降低碳排放强度,但CO2绝对排放量不减,资本配置全部用于石油和天然气,典型公司为俄罗斯天然气公司、印度国家石油公司、尼日利亚国家石油公司、阿尔及利亚国家石油公司、墨西哥国家石油公司、科威特国家石油公司等。二是采取低碳发展策略,近期减排目标为降低碳排放强度,长期实现碳中和目标,计划投资资本研究低碳排放燃料、脱碳和二氧化碳捕集与封存(CCS)项目,典型公司为俄罗斯国家石油公司、沙特阿拉伯国家石油公司、卡塔尔能源公司、阿布扎比国家石油公司、泰国国家石油公司、巴西国家石油公司、中国石油、印度尼西亚国家石油公司等。三是采取多元化发展策略,近期减排目标为降低CO2绝对排放量,长期实现碳中和目标,宣布加大低碳排放燃料、CCS和可再生能源领域的资本投入,典型公司为马来西亚国家石油公司、中国海油、中国石化、哥伦比亚国家石油公司等[7-8]。

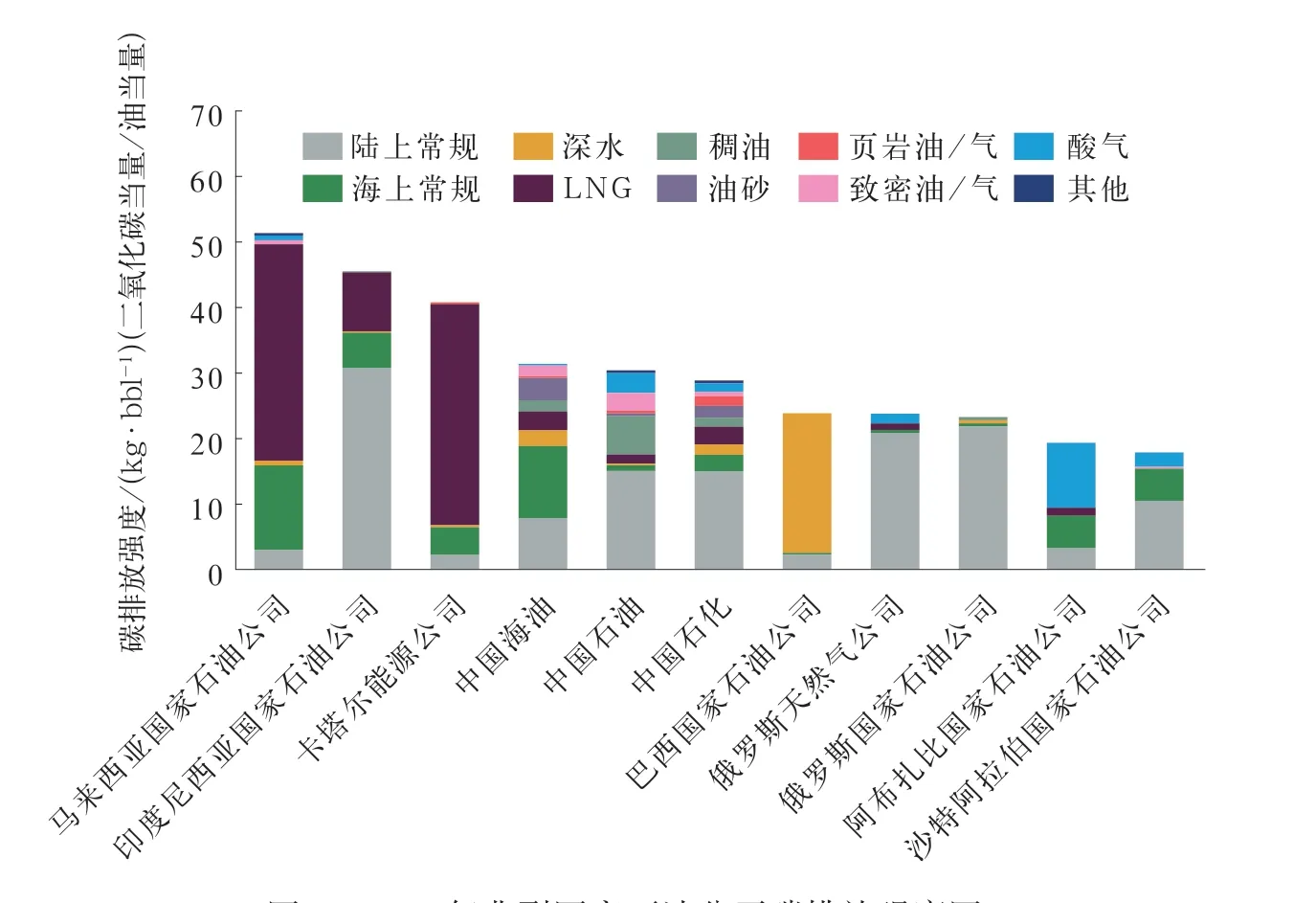

国家石油公司油气产量规模大、陆上与海上常规油气等优质资产占比大,使得国家石油公司平均碳排放强度低。液化天然气(LNG)液化过程碳排放强度密集[7],使得拥有大型液化天然气项目的马来西亚国家石油公司、卡塔尔能源公司碳排放强度居高不下(图2)。未来10年内,国家石油公司温室气体(GHG)减排规划存在一定差异。到2023年,墨西哥国家石油公司计划温室气体排放强度上游下降6%、炼化行业下降14%、气体处理设施下降22%;中国石化计划温室气体排放量下降7.3%(约12.6×106t二氧化碳当量)。到2025年,石油和天然气气候倡议成员国(OGCI)计划温室气体排放强度下降26%、甲烷气体排放强度下降50%;俄罗斯国家石油公司计划温室气体排放量下降5%。到2030年,多数国家石油公司宣布实现放喷净零排放,俄罗斯国家石油公司计划温室气体排放量下降25%;泰国国家石油公司、阿布扎比国家石油公司计划温室气体排放强度下降25%;卡塔尔能源公司计划温室气体排放强度下降35%。印度尼西亚、尼日利亚、印度、阿尔及利亚等国家石油公司和俄罗斯天然气公司未公告短期内碳减排计划[9-11]。

图2 2021年典型国家石油公司碳排放强度图Fig.2 Carbon emission intensity of typical national oil companies in 2021

虽然国家石油公司碳减排的目标不尽相同,从碳排放强度到绝对减排涵盖整个业务,且对脱碳或低碳项目投入的资本也不同,但多数公司均重视发挥天然气在能源转型中的作用,优化资产组合,增加天然气在油气资产中的占比(图3)[2],天然气与能源转型战略密不可分。俄罗斯天然气公司、马来西亚国家石油公司和泰国国家石油公司利用现有天然气资源基础推动低碳转型,中国油公司旨在通过提高天然气消费占比,对支持国家脱碳目标方面发挥重大的作用。

图3 国家石油公司低碳转型过程中天然气产量占比图Fig.3 Proportion of natural gas production of national oil companies in the process of low-carbon transition

1.3 国家石油公司大力研发碳抵消技术

极个别国家石油公司采取了激进的转型措施。如DONG能源公司从丹麦的国家石油公司演变为纯粹的可再生能源公司Orsted(奥斯特公司),花费了几十年的时间,且迄今为止是独一无二的。多数国家石油公司正在寻求一种更平衡、折中的方法,瞄准一系列低碳机会。一是积极部署太阳能、风力发电给油田现场供能,例如巴西国家石油公司研制全电气化浮式生产储油船(FPSO),阿布扎比国家石油公司斥资36亿美元研发海上油田电气化项目,哥伦比亚国家石油公司拟实现太阳能供电油田现场作业。二是投资可再生能源,实现太阳能、风能等可再生能源大规模发电,替代传统化石能源发电。三是专注于CCS项目,实现净零排放,例如卡塔尔北方气田开发规划设计的LNG处理设施配置CCS处理能力,马来西亚国家石油公司计划海上油田开发并埋存CO2,巴西国家石油公司研究膜分离(HISEP)技术实现CO2规模分离。四是研发生物燃料、氢气和蓝氨等低碳清洁能源,降低碳排放强度和绝对排放量,例如沙特阿拉伯国家石油公司、阿布扎比国家石油公司计划在本土开展蓝氨、蓝氢研究,卡塔尔能源公司联合壳牌公司在英国启动绿氢项目等[12]。

发展碳抵消业务将使国家石油公司生产碳氢化合物的同时减少碳排放,二氧化碳捕集、利用与封存(CCUS)和绿色液化天然气是国家石油公司近期重点关注的关键低碳业务。阿布扎比国家石油公司与马来西亚国家石油公司宣布就CCUS开展联合研究;卡塔尔能源公司计划到2027年二氧化碳年捕获量达到700×104t;马来西亚国家石油公司与日本JERA公司签署谅解备忘录,就低碳发展、共建绿色液化天然气达成合作;卡塔尔能源公司宣布北方气田LNG处理厂装置CCS系统;俄罗斯天然气公司向壳牌公司出售首批碳中和的液化天然气[13]。

CCUS将帮助国家石油公司减少整个价值链的碳排放,包括上游、LNG、下游,甚至涵盖范围3的碳排放。炼油厂、发电厂、石化厂和液化天然气厂等点源设施会产生高浓度的二氧化碳,最适合实施二氧化碳捕集技术,管道是短距离运输二氧化碳最具效益的方法,盐水层、枯竭的油气田和利用二氧化碳提高油气采收率是二氧化碳埋存的主要选择。国家石油公司通常在本国运营排放点源、拥有天然气管道和潜在的埋存地点,可降低与CCUS项目相关的前期成本,充分利用整个CCUS的价值链。

2 典型案例分析

2.1 沙特阿美国际一体化经营,布局全球炼化业务

沙特阿美是世界上最大的综合能源和化工公司,其上游业务主要位于沙特阿拉伯,而下游业务则遍布全球。2021年,沙特阿美油气日产量平均为167.8×104t油当量,原油产量为125.5×104t/d,净炼油能力为54.6×104t/d,化学品净产能为5380×104t/a。沙特阿美的上游业务向其全资和附属炼油厂供应所有原油,并提供其国际炼油厂使用的大部分原油[14-15]。其下游业务是上游部门原油生产的最大客户,2021年消耗了其原油产量的43%。

2.1.1 最新动态、一体化及国际化经营

2018年1月,沙特阿美与麦克德莫特公司及雪佛龙鲁姆斯公司合作开发热原油制化学品(TCTC)技术[16]。2019年1月,沙特阿美与法国阿克森斯公司(Axens)和德希尼布福默诗公司(TechnipFMC)合作开发催化原油制化学品(CCTC)技术。2020年6月,沙特阿美完成对沙特基础工业公司(SABIC)70%股权的收购以及对德国化学品公司朗盛50%股权的收购,拥有全球最大的乙烯生产能力,化工业务遍布全球50多个国家。2021年,沙特阿拉伯基础工业公司(被沙特阿美收购)与巴斯夫和林德公司计划共同开发并推广蒸汽裂解装置电加热解决方案。2021年4月,以美国EIG投资公司和穆巴达拉发展公司为首的国际财团出售价值124亿美元的石油管道业务,并通过新组建的合资公司保留对现有原油管网的全部所有权和运营控制权[17]。

2022年1月13日,沙特阿美已与波兰炼油商和燃料零售商PKNOrlen签署协议,将收购波兰格但斯克一家日产油量21×104bbl的炼油厂30%的股份、100%的联合批发业务,以及与bp成立的一家航空燃料营销合资企业50%的股份。2022年2月14日,沙特阿美4%的股份转入沙特阿拉伯公共投资基金(PIF)。

2.1.2 Jafurah非常规气田开发

为支持沙特阿拉伯开发非常规资源计划,同时扩大天然气生产,沙特阿美于2021年11月开发Jafurah非常规气田。该气田是沙特阿拉伯最大的非伴生气田,占地1.7×104km2,是中东最大的富含液烃的页岩气开发项目,估计天然气储量为5.7×1012m3。预计Jafurah非常规气田的天然气产量将从2025年的566.3×104m3/d增加到2030年的5663.4×104m3/d[18]。

沙特阿美已为Jafurah天然气厂和气体压缩设施,以及基础设施和相关的地面设施授予价值100亿美元的工程、采购和施工合同。该设施将分不同阶段进行开发,预计到2027年将达到8778.3×104m3/d的计划处理能力。天然气在能源转型中发挥着关键作用,2021年计划投资1100亿美元开发Jafurah气田,原计划2024年启动生产,产出的天然气不再以液化天然气的形式出口,而是用于制造蓝氢和国内使用,以停止燃油发电,减少国内能源部门的排放[19-21]。

关注沙特阿美一体化及国际化经营方面最新动态发现:其跟随国际减排趋势,坚守油气龙头地位,未采取任何激进的能源结构转型策略。从人才、科技和资产组合3个维度,通过做优上游、整合下游、投资低碳项目和本土化推广四大方面,结合盈利性、抗风险性、可持续性和增长性4个角度,实施低碳转型策略。具体表现为:一是发挥沙特阿拉伯公共投资基金(PIF)的核心驱动力,带动沙特阿美能源战略转型,推进经济多元化发展。二是利用原油资源优势,重点发展炼油化工产业,积极向下游布局,支持业务整合,实现上下游一体化的战略目标,以更大的承购量配置本公司的原油,使炼化产业链价值最大化,加强对亚洲市场投资,在亚洲打造完全一体化的业务,涵盖石油供应、炼油、石化、市场营销等方面,在主要石油大国和依赖进口原油的国家维持其业务。三是增加天然气产量,利用天然气制氢,在确保油气龙头地位的同时减少碳排放,收购大型化工公司,开发自有技术,寻求多元化发展,布局化工、新能源发展路线,利用人工智能和大数据等技术降低能耗,提高能源利用率,推动碳循环经济体系运行,实现减排目标。

2.2 卡塔尔能源公司上游资产频频出击,积极与国际石油公司合作

2021年10月11日,卡塔尔石油公司宣布更名为卡塔尔能源公司(Qatar Energy)并发布全新企业品牌形象标识。如果说上一代LOGO代表了石油,新LOGO中的水滴状图形则代表了一切可持续的清洁能源,卡塔尔能源公司将继续提供世界所需的更清洁能源,并作为积极合作伙伴发挥作用。作为一家综合性国家石油公司,卡塔尔能源公司负责本国的石油和天然气产业发展工作,业务涵盖全油气价值链,包括油气、液化天然气、天然气凝析液(NGL)、天然气制合成油(GTL)产品、炼油产品、化工产品、化肥、钢铁和铝的勘探、生产、加工与销售[22]。

2.2.1 最新动态、一体化及国际化经营

在全球天然气价格飙升和向可再生能源转型的背景下,卡塔尔能源公司计划进一步扩大液化天然气产量,到2027年,LNG产量将从7700×104t/a扩大到1.26×108t/a。依托2021年2月获批的北部油田东(NFE)项目,总耗资287.5亿美元,预计2025年第四季度开始生产。项目将分为两个阶段,一期工程新建4条LNG生产线,将卡塔尔能源公司的LNG生产能力从7700×104t/a提高到1.1×108t/a,约占全球LNG产量的22.5%,二期工程将生产能力扩大到1.26×108t/a,预计将于2027年投产[23]。

2021年10月19日,卡塔尔能源公司和壳牌公司签署协议,将在英国联合投资蓝色和绿色氢能项目。两家公司将着眼于氢能脱碳关键行业的综合和可扩大的机会,特别是在工业集群开发和交通部门,合作重点为伦敦大都会区。

2021年12月6日,广东能源集团天然气有限公司与卡塔尔能源公司签署了100×104t/a的液化天然气(LNG)长期购销协议(SPA)。根据协议,自2024年起,卡塔尔能源公司LNG生产子公司(Ras Laffan Liquefied Natural Gas Company Limited)每年向其供应100×104t液化天然气,合同期限10年。

2021年12月11日,由卡塔尔能源公司和埃克森美孚附属公司组成的财团与塞浦路斯共和国就位于该国西南部海上5号区签署了勘探和生产共享合同(EPSC)。根据EPSC协议条款,卡塔尔能源公司将持有5号区40%的工作权益,而埃克森美孚公司将成为作业者并持有60%的工作权益。

2021年12月13日,卡塔尔能源公司与壳牌公司达成协议,收购位于红海埃及一侧的两个海上勘探区块的工作权益。根据协议条款,该协议须经埃及政府批准,卡塔尔能源公司将分别持有红海3号和4号区块17%的工作权益。届时,卡塔尔能源公司将进入埃及成熟的油气上游领域[24]。

2.2.2 逆势经营,密集收购油气区块

援引国际评级机构惠誉报告称,卡塔尔能源公司国际勘探业务在2021年显著增长,预计未来几年继续扩张。卡塔尔能源公司2021年7月的债券发布中详细说明了其在2021—2025年约591亿美元的资本支出计划,并强调增加国际业务是支出计划的重要领域。报告称该公司的目标是美洲、北非以及中东地区的勘探和生产,尤其对收购海上勘探区块感兴趣,非洲撒哈拉以南地区将是其主要目标,2021年该公司在南非和纳米比亚签署多项协议。

在能源转型、低碳发展、多数石油公司实施精益资产优化的背景下,卡塔尔能源公司一直逆势经营,在上游市场频频出击,收获颇丰。一方面,卡塔尔能源公司充分利用其与众多国际大石油公司在卡塔尔大型液化天然气产业形成的良好、稳定、成熟的合作关系;另一方面,2017年卡塔尔宣布将重启已被禁止12年的北方巨型气田的开发,众多国际大石油公司为了换取开发卡塔尔北部气田的机会,允许卡塔尔能源公司参与国际石油公司的优质勘探资产。

可以发现,卡塔尔能源公司在上游市场的资产并购(M&A)行为具有鲜明特点:一是主要侧重于探索;二是重点关注勘探程度低但潜力大的新兴或前沿勘探区块;三是瞄准深水领域;四是跟上热点;五是努力积累非常规资源勘探开发经验;六是选择与国际大石油公司合作。

3 对中国石油公司的启示

3.1 紧随潮流,脱碳减排,绿色发展,大势所趋

未来石油公司的碳排放标准、披露会越来越严格与透明,中国油公司应将能源转型趋势纳入长期战略,一是制定碳中和发展战略,并明确传达对气候变化的立场;二是设定可衡量和有意义的碳减排目标,使碳减排与不断完善的政府政策相结合。否则与国际石油公司相比,国家石油公司将缺乏竞争力和风险管理,未来可能会面临更高的融资成本或失去获得资本的机会。

3.2 优化资产组合,整合、分散和管理关键风险

优化资产组合,构建适应可持续发展的弹性投资组合。剥离非核心、高成本和高碳资产,降低成本曲线。适当加大天然气资产比重,在碳达峰、碳减排的过渡期,保障能源稳定供给;未来国际资源获取将需要专注于可持续和能够提供弹性回报的高质量资产,新的资本投资不仅需要考虑盈利性,还应考虑碳排放、是否征收碳关税,国家石油公司需要在未来的投资决策中重新评估其碳价格测试。

对于在国际市场寻找资产并购的机会,建议中国油公司配置一定比例的前沿勘探资产,使其紧跟勘探热点并积极进入、参与战略勘探井,以及选择性采购非常规资源等;对于注氢气等领域的新兴市场和技术,依托现有的天然气市场专业知识储备,选择与国际大石油公司开展合作,进军新能源领域。

3.3 开源节流,促进CCS/CCUS全产业链技术体系建设

充分利用炼油厂、发电厂、石化厂和液化天然气厂等点源设施和已有管道基础设施,避免投产初期井口放喷,减少甲烷损失和二氧化碳气体排放,从源头降低碳排放强度和绝对碳排放量。注重技术研发,在二氧化碳捕集、管输驱油与埋存先导性试验方面,引入国际先进技术和成熟经验。吸取Gorgon项目CCS失败教训,规避风险,统筹内外部碳源,降低CCS开发成本;加快推进CCUS规模化工业应用专项工程建设,聚焦CCUS规划目标和主要问题,开展原创技术攻关,全面推进CCUS产业规模化发展。

3.4 未雨绸缪,开拓创新,审时度势,进军新能源领域

国家石油公司在多大程度上跟随欧洲巨头向新能源领域多元化发展更具争议性。对于许多国家石油公司来说,其职责是管理和开发国家石油和天然气资源。短期内,建议跟随国际减排趋势,坚守油气龙头地位,坚持传统的勘探与生产模式,努力在能源转型中变得更清洁、更高效。随着油价上涨带来的正向现金流,可以增加股息支付、去杠杆化,并加大对石油和天然气的投资。研判新能源领域投资,多元化进入新能源领域,确保分配给能源转型的资本适当,实现滚动研发。

能源转型战略转变取决于竞争优势和国内能源市场结构,研判评估进入新能源领域。中国油公司可充分利用自身的零售营销网络、品牌价值、强大的财务能力与营运能力,结合国内不断增长的电动汽车消费者市场,选择与相关领域行业自主研发企业合作,在零售场所更广泛地使用太阳能、电动汽车充电和增加对生物燃料的投资,建立实质性的业务流。

4 结论

低碳转型大势不变,国家石油公司不可忽视能源转型。中国石油公司应结合企业竞争力、基本国情和市场需求,适应不断变化的能源市场,加强油气业务与新能源协调发展。一是稳油增气来减碳和推动低碳转型;二是优化资产组合,剥离高碳资产;三是发展CCUS技术以降低传统油气业务碳排放;四是通过并购选择性进入新能源业务。

猜你喜欢

环球时报(2022-12-19)2022-12-19

环球时报(2022-10-20)2022-10-20

中国设备工程(2022年12期)2022-07-11

小学科学(学生版)(2020年10期)2020-10-28

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

现代装饰(2019年7期)2019-07-25

能源(2018年10期)2018-12-08

能源(2018年8期)2018-01-15

西部大开发(2017年7期)2017-06-26