互联互通、排他性交易行为与平台竞争

2023-01-13 06:18:44李美萱

研究与发展管理 2022年6期

房 林,李美萱

(天津财经大学 经济学院,天津 300222)

0 引 言

以大数据、云计算、物联网等技术和资源为手段的数字经济已成为全球科技进步的重要驱动力,也是新一轮产业竞争与创新的关键支撑。2020年初,突如其来的新冠肺炎疫情促使人们对消费、办公、居家服务等方面的需求转移到不依赖人员空间物理移动的互联网平台上来,平台商业模式成为推动数字经济发展的重要引擎。中国信息通信研究院发布的《中国数字经济发展白皮书》显示,2020年我国的数字经济约占GDP 38.6%的比重,位列全球第二。现阶段,平台在存量市场中的竞争已经达到白热化,平台相互屏蔽链接、“二选一”、算法共谋等垄断问题也层出不穷,其中支付平台的限制性交易行为和排他性交易行为引起了学界、业界和监管部门的广泛关注。

2021年4月10 日,市场监管总局对阿里巴巴滥用市场支配地位,要求平台商家“二选一”的行为,处以182.28亿元罚款①资料来源:https://www.samr.gov.cn/fldj/tzgg/xzcf/202104/t20210409_327698.html。。时隔不久,10月8日市场监管总局对美团在中国境内网络餐饮外卖平台服务市场违反《反垄断法》、实施“二选一”行为做出罚款34.42亿元的处罚决定②资料来源:https://www.samr.gov.cn/xw/zj/202110/t20211008_335364.html。。其实,针对平台“二选一”的判案最早出现在2013年的“3Q”大战,奇虎360对腾讯“二选一”滥用市场支配地位进行反垄断诉讼,最终最高人民法院判定:腾讯公司行为不符合《反垄断法》所规定的滥用市场支配地位的条件,驳回360的上诉。

移动支付市场上限制性交易与排他性交易问题尤为突出。随着移动互联网技术的发展和应用普及,人们上网设备从桌面到移动端,网络端口从网页到App,App成为为用户提供产品和服务的平台。目前,条码支付市场的App已超过400个,并且互不兼容。支付宝和财付通两大支付平台的二维码相互不能识别,用户需要安装微信和支付宝App才能完成交易。同时,平台之间也存在拒绝开放API接口的自我优待行为,某些电商平台只允许用户在交易时使用自家支付方式,拒绝非自家支付平台的接入。如,消费者在淘宝交易时不能用微信支付,同样京东不能用支付宝支付。支付宝、微信对于商家的排他性行为也时有发生,肯德基、周黑鸭、盒马鲜生等曾出现只能支付宝交易,而不能使用微信的情况③资料来源:https://m.sohu.com/n/527173551/?wscrid=95360_1。。沃尔玛在中国西南地区多家门店也出现过仅接受微信、银行卡支付等类似情况④资料来源:http://www.xinhuanet.com/tech/2018-03/26/c_1122588602.htm。。这样不仅影响平台服务质效、降低资源整合效率,而且平台在拓展商家时可能采取不正当等竞争方式,构筑竞争壁垒,导致支付渠道互相分割、社会资源浪费以及金融风险等问题,在一定程度上影响了市场的公平竞争。为解决条码支付平台拒绝交易及排他性交易等不正当竞争、市场低效率等问题,央行出台《金融科技发展规划(2019—2021年)》(以下简称《规划》),致力于推动支付行业实现条码支付互联互通⑤条码支付互联互通指的是不同的支付平台之间信息共享,商家和消费者可以自由选择支付系统完成收付款交易,各支付平台非排他性地提供给用户网络接入,而且用户既可以使用银行、云闪付等平台的软件,也可以使用微信、支付宝这类软件的二维码进行扫描支付。,为各银行与微信、支付宝等支付平台的合作提供政策支持,进而创造效率与公平兼顾的市场环境。

那么,条码支付平台间的互联互通能否产生竞争效应?监管部门在平台开放状态下,对排他性交易行为应持怎样的监管态度?其监管依据又是什么?这些是当前学界、业界和监管部门共同探讨、急需解决的问题。解决这些问题的核心在于明确互联互通情况下平台实施排他性策略的动机,这也是对平台实行合理、有效监管的理论基础。

1 文献回顾

早期的产业组织研究主要关注传统市场即单边市场,因此,互联互通的研究也是从单边市场中的电信产业开始,因为电信运营商必须相互接入对方的“瓶颈”设施才能实现互联互通,如何确定“瓶颈”设施接入费是实现单边市场互联互通的关键。LAFFONT等[1-2]对此做出了开创性的研究。之后,ARMSTRONG等[3]、LEWIS和SAPPINGTON[4]、CHIOVEANU等[5]、姜宇和袁正[6]相继围绕接入定价研究了网络替代性、网络效应、信息完全性等影响因素以及接入定价对厂商利润、社会福利的影响。在此期间,对于市场的研究也发生了改变,对于电信、电子商务、新媒体等行业中的企业策略行为,再用单边市场理论分析会产生许多问题,因此,ROCHET和TIROLE[7]正式提出了“双边市场”概念,互联互通的研究也从单边市场扩展到双边市场的范畴。最初关于双边市场的研究主要集中在概念的界定、市场特征的归纳提炼上。因此,ARMSTRONG[8]、EISENMANN等[9]、DOGANOGLU和WRIGHT[10]分析了互联互通中交叉网络效应、价格非对称性及用户归属性对平台利润、福利的影响。国内学者以银行卡为切入点开始关注双边市场互联互通的问题[11-13]。此外,国内学者还从技术标准、技术水平[14-15]、多方合作[16-17]等方面对双边市场的互联互通进行研究。目前,平台间的开放、平台的反垄断是监管部门急需解决的问题,因此,平台间互联互通更多地关注数据和用户的共享问题[18-19]、数据信息的安全问题[20-21]以及平台开放后的监管问题[14-15,22]。

排他性交易行为是平台经济中常见的商业策略,其对有效竞争产生的影响仍存在广泛争议。一类研究认为,平台通过排他性交易行为可以减少与商家交易的不确定性,促进专有资产投资,防止第三方“搭便车”,增强平台竞争力,提高交易效率,从而使社会福利增加[23-25]。另一类研究认为,排他性行为会锁定大量合作商家,加强平台“数字权利”,从而导致市场圈定,限制有效竞争,破坏市场的公平竞争,从而使社会福利减小[26-31]。还有一类研究认为,排他性行为对市场竞争、社会福利的影响效果是不确定的,取决于交叉网络效应和同边网络效应的强弱[32]、平台边际成本的大小[33]、总成本和消费者转移净成本的大小[34]、消费者对广告偏好的强弱[35]以及实施“二选一”排他性策略的平台实力强弱[36]等因素。

通过分析已有研究可以发现,大部分文献是把平台互联互通和排他性竞争策略作为两个单独的议题来研究,而且多是基于Hotelling模型[14,34,36-39]分析两寡头之间的竞争效应。然而,在现实许多市场中,存在更多的是多寡头竞争结构。因此,本文以SALOP[40]提出的多寡头竞争的圆周模型为基础进行扩展,虽然其“多寡头竞争”受到许多研究者的抨击,认为其只是“局部竞争”或是“邻居竞争”。本文的研究对象为条码支付市场,目前该市场是以支付宝、财付通以及银联云闪付为主的三大寡头竞争,2020年支付宝、财付通、银联云闪付3家条码支付平台市场份额为89.22%,据《2021第三方支付牌照公司TOP200》显示,银联商务成为我国第三大支付巨头,仅次于支付宝、财付通。因此,用圆周模型分析三大寡头竞争时,“局部竞争”即“全局竞争”,有效地规避了圆周模型的局限性。对于互联互通,前期研究大部分关注这一举措对有效竞争的影响以及由此围绕数据产生的一系列问题。现阶段反垄断的监管主要针对封闭平台,但互联互通是互联网行业发展的大势所趋,关于互联互通的治理必将成为互联网行业面临的另一重点领域,是我国数字经济纵深发展的必然选择。因此,本文以条码支付市场为例,首先,归纳出金融支付市场的特征事实,从而为后续经济模型的设定提供理论假设;其次,比较分析平台不同开放程度的竞争效应,为条码支付平台的互联互通政策推行提供理论依据;再次,分析互联互通时平台实施不同竞争策略(排他性交易行为)对市场有效竞争的影响,尝试为监管部门对开放平台的排他性交易行为提供监管依据;最后,在此研究基础上探讨未来的拓展空间。

2 特征事实与理论假设

目前,央行发布《金融科技发展规划(2019—2021年)》,在条码支付领域推行互联互通,但经济政策效果往往具有时滞性,条码支付平台互联互通的政策效果有可能还未显现。因此,通过条码支付平台互联互通前后的发展状况来归纳特征事实可能有失全面。金融支付领域中,银行卡平台在发展历程、所属领域、市场需求、竞争环境以及政策推动方面与条码支付平台较为相似,因此,本文借鉴银行卡平台互联互通前后的发展状况,分析市场结构、平台的开放程度以及竞争策略之间的相互影响机制,为后续经济模型的建立提供理论假设。

2.1 特征事实

中国银行卡产业的发展大致可以分为3个阶段。第一阶段为1979—1993年,银行卡产业起步阶段。由中国银行广州支行正式代理香港东亚银行的信用卡业务,到中国银行珠海分行发行中国大陆第一张自主品牌的银行卡,中国银行卡产业经历了从无到有的过程。然而,由于前期各银行卡技术标准不同,银行卡成为各银行抢夺客户的手段,在发展商家时存在相互拆台、价格战等排他性行为。技术标准的差异、ATM和POS机的不共享、对竞争银行的排挤,出现“一柜多机”的场景,不仅给消费者和商家交易带来不便,而且迫使各银行终端设备重复投资,遏制我国银行卡产业的发展。截至1993年底,发行各类银行卡400余万张,交易额2 000亿元。

第二阶段为1994—2001年,银行卡产业政策推行阶段。为实现资源共享、提高交易效率、营造公平竞争的市场环境,国务院批准的“金卡工程”正式启动,先后以北京、上海、武汉、深圳等地作为试点城市,实行联网通用。在此期间,各银行的发卡量、银行卡交易量及特约商户的数量有所增加(见图1),跨行跨地区的银行卡网络初具规模。1999年,央行颁布《银行卡业务管理办法》,从政策上促进了银行卡产业的发展。2001年,央行发布《2001年银行卡联网联合工作实施意见》,明确了银行卡在全国范围内实现互联互通的目标。

图1 我国银行卡发展走势Fig.1 Development trend of bank card in China

第三阶段为2002年迄今,银行卡产业技术创新快速发展阶段。银行卡平台具有典型的双边市场特征,四大国有商业银行具有良好的客户基础,其利用交叉网络外部性实现“赢者通吃”。截至2001年,四大国有银行占据信用卡市场大约89%左右的份额,中国银行卡市场呈现寡占特征。而四大商业银行对银行卡管理“各自为政”,基本没有跨行、跨地区交易,持卡人只能与发卡银行的本地机构交易,客观上产生了排他性行为。同时,银行间为争夺用户,与商家签订排他性协议的情况时有发生。2002年3月,央行成立中国银联,加快推行“金卡工程”,推出统一技术标准和业务规范的银联卡,各银行只要接入银联系统并发行带有“银联”标识的银行卡⑥资料来源:https://www.cctv.com/news/financial/20020114/194.html。,就能和不同银行卡实现互联互通。

随着中国银联的成立,到2003年底,银行卡基本实现了跨地区、跨银行的“联网通用”,在系统安全管理、受理环境建设以及跨行交易风险管理等方面建立合作机制,促使各商业银行把竞争焦点从单纯地以占有市场份额为目标转向为持卡人提供高质量的用户体验和增值服务。通过支付领域的创新,增加卡平台粘性,银联联合产业各方推出银联手机云闪付、银联二维码、银联钱包,同时把区块链、人工智能、云技术等前沿技术应用到人脸支付、VR支付以及实时风控系统等支付领域。不仅消费者用卡环境得到改善,持卡意愿加强,而且降低银行对终端设备的重复投资,实现商户、自助设备的通用、共享,打破不同发卡机构银行卡的壁垒,改善国内银行卡的市场环境,同时促进了金融支付领域的技术创新。截至2014年底,四大国有商业银行的市场份额减少到57.7%,其他商业银行的市场份额从10.8%提高到42.3%(见图2)。据《中国银行卡产业发展报告(2020)》显示,银行卡发卡量已突破80亿张,交易额为189.4万亿元。

图2 银行信用卡市场份额Fig.2 Bank credit card market share

2.2 理论假设

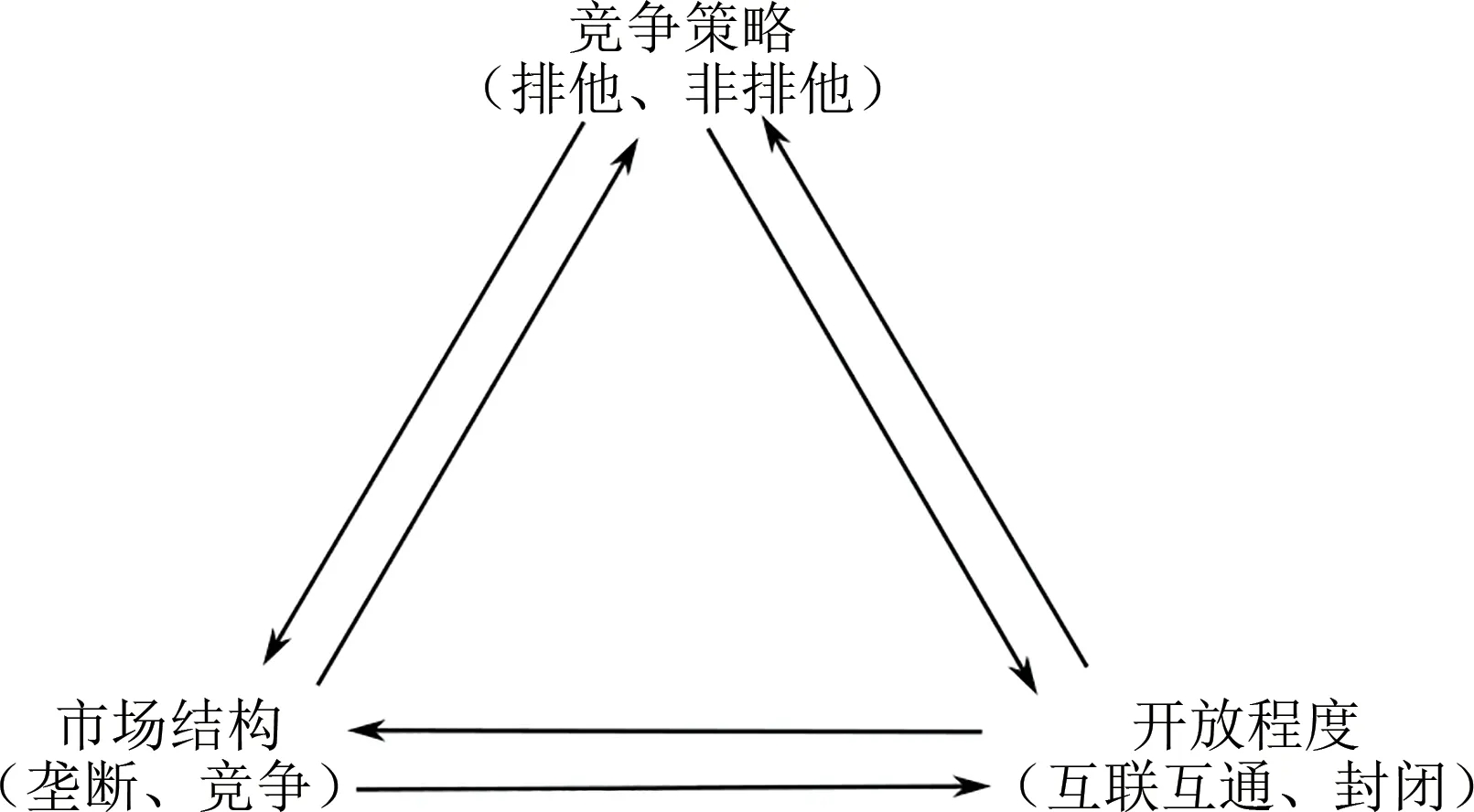

由银行卡平台的特征事实可以得到,平台采取不同的开放程度会对市场结构、竞争策略产生影响,反过来,平台的竞争策略也会影响市场结构和平台的开放程度(见图3)。因此,本文提出以下假设。

图3 排他性行为、开放程度与市场结构Fig.3 Exclusive behavior,openness and market structure

假设1 平台互联互通后,平台排他性行为会随之减少,头部平台的市场份额会减弱。

平台之间完全封闭、未实现互联互通时,由于头部平台具有用户流量优势和较强的用户粘性,因此,更倾向于采取排他性行为,而平台交叉网络效应进一步扩大平台两边用户规模进而增加利润,削弱中小平台的竞争力,甚至可以将其排挤出市场,最终市场呈现寡头垄断甚至是完全垄断结构。平台互联互通后,加入任一平台的用户都可以体验这种交互式、开放式的支付模式。平台继续实施排他性竞争策略,从单纯抢占市场份额这个角度看,意义不大。即使平台采取这种低端的排他性交易行为,也会使特约商户规模降低,交叉网络效应,会使两边用户规模进一步缩减,降低平台粘性,利润减少,结果却使其竞争平台的用户规模增加。

假设2 平台实施排他性策略,会降低平台对商家的定价,商家效用增加。

移动支付市场中的不对称定价显示,条码支付平台是对商家收费、对消费者免费的定价结构,商家的效用取决于平台消费者端的规模和平台对其收取的费用,而平台的排他性策略主要针对商家,不会对消费端产生影响。当要求商家进行“二选一”或者“多选一”时,平台会通过对商家实施各种优惠政策要求商家签订排他性协议,其实是变相地降低了平台对商家的定价,因此,商家的效用也会增加。

假设3 平台互联互通会增加社会福利,即使出现平台排他性行为,也不会使社会福利减少。

平台的互联互通提高了消费者和商家交易的效率和质量,平台用户不再被某些强势支付软件捆绑,进而支付场景也不再受到限制,在一定程度上消费者和商家的效用都会增加。若平台采取排他性策略,可以从两个途径分析。①以“分蛋糕”为目的的排他性行为,其会降低平台粘性,导致商家流失,交叉网络效应又会降低消费者的规模,进而致使平台利润受损,但与之竞争平台的用户规模在交叉网络效应作用下扩大,利润增加,商家、消费者的效用增加,社会总福利可能增加。②以“做大蛋糕”为目的的排他性行为,平台通过移动互联网、人工智能等新型技术丰富移动支付服务内涵,带给消费者和商家更高层次的支付体验,扩大市场容量,增强平台粘性,即使采取排他性行为也不会使商家、消费者的效用受损,在“做大蛋糕”的基础上平台利润增加,社会福利同样增大。

3 模型构建与分析

3.1 模型假设

1)条码支付市场中存在3个平台(i、j、k),且均匀地分布在周长为1的圆周上(见图4),平台之间进行价格竞争;平台实行不对称定价,对消费者不收取费,但对商家收取综合费用P;平台成本为零;t为平台间的差异化程度;α为交叉网络效应。

图4 圆周模型Fig.4 Circular model

2)消费者、商家均匀分布在圆周上,且各自总量单位化为1,每个商家用x∈[0,1]表示,每个消费者用y∈[0,1]表示;用户存在部分多归属情况,其中,消费者中多归属比例为λ,商家多归属比例为γ,且γ<λ。

3)对于任意情况,商家、消费者在单个平台获得的固定效用Us0、Ub0不变。

3.2 平台不同开放程度的竞争效应分析(无排他性交易行为)

本部分主要对比平台封闭状态和互联互通状态下的竞争效应,试图分析条码支付平台从其自身或是市场环境、产业政策等角度选择不同开放程度的动机。①网络经济发展的初期,平台之间的竞争主要表现为流量竞争,平台以扩大用户规模为目的,发掘和吸纳更多数据红利,彼此之间往往各不互联、相互屏蔽。例如,条码支付市场,有近10种二维码支付标准,并且相互之间不能识别,尤其支付宝和财付通两大平台未实现互联互通。②随着互联网流量红利逐渐触顶,平台逐渐由“流量竞争”转为“存量竞争”,各支付平台也从流量思维转变为用户思维。因此,平台在完善售后服务、提高资金安全性的同时,从平台的交叉网络效应入手,扩大双边用户的规模,实现部分互联互通(从增加用户流量的角度分析,头部平台只会选择和一定规模的平台互联互通)。因此,2021年微信、支付宝先后与银联云闪付完成互联互通的合作。③条码支付平台不实现互联互通,会导致支付渠道互相分割、降低资源整合效率以及引发金融风险问题等;而实现部分互联互通的“强强联合”会让市场分化加剧,使条码支付领域格局固化,强者恒强,可能会产生垄断势力的跨界传导,支付平台作为“有形的手”或将引起整个支付市场及其相关领域市场的效率下降。因此,全部平台互联互通的“强弱联合”才是提升市场竞争活力的关键,激发创新有助于条码支付市场的公平竞争,而实现全部条码支付平台的互联互通还需要相应的政策支持和监管层面的推动。

3.2.1 平台无互联互通 平台总利润、用户总效用及社会福利的结果如下。

位于点x的单归属商家效用:Us=

位于点y的单归属消费者净效用:Ub=

采用消费者、商家效用无差异分析法,可以分别求出平台i的单归属消费者nib、商家nis的数量。

位于平台i、j之间的多归属商家效用:

位于平台i、j之间的多归属消费者效用:

因为所有平台对称分布,求得平台i中消费者、商家数量分别为:Nib=平台利润π=Ps×Ns,由利润最大化求一阶导数可得各平台的消费者、商家规模分别为则可以得到平台利润π1=(1+γ) ×由消费者效用CS=(1-λ)CS单+λCS多,可得 :CS1=6Ub0+2α(1+γ)-t;由商家效用PS=(1-γ)PS单+γPS多,可得:PS1=6Us0+2α(1+λ)-t-所以,由上可得社会福利W1=CS1+PS1+π1=6Ub0+6Us0+2α(2+γ+λ)-

3.2.2 全部平台互联互通 无论是平台的单归属用户还是多归属用户,当平台实现互联互通时,用户都可以完成不同标准的条码支付,但用户选择的平台不变,因而还是只享有所选择平台的安全性、售后服务等。因此,互联互通不会影响用户(商家、消费者)在平台中获得的总固定效用。互联互通后,平台用户获得的交叉网络效应大于无互联互通情况,单归属商家净效应为Usi=Us0+α(Nbi+Nbj+Nbk)-Pi-tx;单归属消费者净效应为Ubi=Ub0+α(Nsi+Nsj+Nsk)-ty;位于平台i、j之间的多归属商家净效用为Usi,j=;位于平台i、j之间的多归属消费者效用为Ubi,j=2Ub0+α(Nsi+Nsj+

表1 不同开放程度下平台总利润、用户总效用及社会福利Tab.1 Total platform profit,total user utility and social welfare under different degrees of openness

命题1 互联互通会增加消费者效用、平台利润,且随着平台间差异化程度的减小、商家多归属比例的增大,平台互联互通前后的总利润的差距也越大。

因为P2>P1,则全部平台互联互通时定价最高,互联互通前后各平台的商家规模不变,所以π2>π1。又因为0<γ<1,0<λ<1,所以CS2>CS1。可以这样理解,平台对商家的粘性一部分来自平台消费市场的容量,当平台全部实现互联互通时,相当于各平台消费市场扩大容量,由此平台可以对商家定高价,获得更高的利润。对消费者而言,平台实行“免费”策略,互联互通后各平台的供给端容量扩大,相比互联互通前,消费者效用增加。当平台中商家多归属比例γ增大,同时平台间实现全部互联互通,市场中供给端的总容量扩大,平台互联互通前后利润的差距也在变大,即又因为,即降低差异化程度会使平台开放和封闭状态的利润差距增大。

命题2 全部平台互联互通时的社会福利最大,且在消费者多归属比例λ较大时,随着多归属商家比例γ增大,互联互通前后社会福利差距会缩小。

当2t(4-3γ)>9α(1-λ)时,必有PS2-PS1=3α(1+λ)(2-γ)-2α(1+λ)-0,即PS2>PS1,且随着λ的增大,互联互通前后商家的效用差距越大。又因为π2>π1,CS2>CS1,W=CS+PS+π,所以当λ较大时,全部互联互通的社会福利最大。当λ较大时,,其值小于0,即随着多归属商家比例γ的增大,社会福利差距会缩小。命题2可以引申为:当各个平台是封闭时,多归属商家比例γ越小或是平台对商家的排他性行为频繁发生,都会使社会福利受到损害。

随着信息技术的发展和应用,条码支付平台开放数字生态已是行业演变的必然趋势。在模型分析中,互联互通体现在平台两边用户规模的扩大。因此,无论是商家还是消费者,互联互通可以增加交叉网络效应。同时,互联互通提供了一个公平竞争的市场环境,支付平台只有提升服务质量、积极进行创新升级(固定效应),才能更具有竞争优势,才会有更多的商家选择该平台,平台才会从互联互通中得到更高利润。对于消费者、商家而言,支付平台的持续创新和迭代能力对用户赋能,用户选择平台可以获得更大的效用(固定效用)。因此,从平台利润、商家和消费者效用、社会福利角度分析,互联互通都会使其增加。同时,若市场上多归属商家越多,互联互通对消费者的交叉网络效应影响就会越小(平台另一边商家的规模变化越小),此种情况下互联互通前后社会福利变化不大。

3.3 互联互通下的平台不同竞争策略比较分析

在双边市场中,由于平台很难禁止消费者的多归属行为,即使检测到,也无法采取惩罚措施。因此,本文假设平台排他性行为仅影响商家端。然而,若是实现互联互通,平台为什么还会实施排他性策略?商家接受排他性协议的动机又是什么?

双边市场中用户规模是平台发展的核心,平台企业为了抢夺用户资源,往往会采取不同的竞争策略,而用户从平台中获得的固定效用、交叉网络效用会影响对平台的选择。平台互联互通后,虽然从支付功能看,平台实施排他性策略对商家、消费者的规模影响不大(交叉网络效应),但平台大多对用户提供不同的功能服务,除主营支付业务外,还有许多衍生服务业务(例如支付宝的余额宝、余利宝、花呗,财付通的理财通、零钱通等),因此排他性策略可能会影响用户的偏好,改变平台的粘性(固定效应),因而平台仍有采取排他性策略的动机。而对商家而言,选择平台时既需考虑平台的售后服务、安全性,又要考虑平台另一端消费者的规模。在互联互通条件下,平台另一端消费者的规模变化不大,此时平台的固定效应成为商家选择平台的首要考量因素。因此,若商家关注实施排他性策略平台的特性,将会接受平台的排他性协议。例如,银行卡平台实现互联互通后,部分银行通过排他性策略在社保、医疗、教育等领域扩大卡平台用户规模。因此,本部分结合央行推行的条码支付互联互通政策,对平台在互联互通情况下的排他、非排他竞争策略进行比较分析。

3.3.1 部分平台采取排他性交易行为 当平台对一端商家采取排他性交易行为,导致原本多归属的商家变为单归属,使得商家同时在多个平台享有的安全性、售后服务等只能在一个平台享有。因此,平台采取排他性交易行为会使多归属商家在平台获得的总固定效用降低。假设只有平台i采取排他性策略,选择平台i的所有商家都具有单归属属性,则商家效用

在平台j和平台k之间的多归属商家效用:对于平台j、平台k的单归属商家的分析与平台i的单归属商家分析相同,平台排他性策略不针对消费者。因此,消费者的效用分析同于与前文无排他性行为的互联互通消费者分析相同。同理前文,由无差异分析得:实行排他性行为的平台商家数量没有采取排他性行为的平台商家数量又由平台利润最大化可得:把均衡价格代入Nis、Njs、Nks中,可得:消费者效用CS3=6Ub0+α(3+γ)(2-λ)-t;商家效用PS3=6Us0+α(6-;排他平台利润;非排他平台利润社会福利W3=6Ub0+6Us0+α[12+γ(1-2λ)+3λ]+

3.3.2 全部平台采取排他性交易行为 若所有平台都采取排他性行为,此时商家全部为单归属,原来多归属商家所获固定效用由2Us0减少为Us0。平台互联互通后,即使平台采取排他性交易行为,商家获得的交叉网络效应不变。

以i平台为例,商家效用Us=

排他性行为不会影响消费者,因此对消费者的分析与前文无排他性行为的互联互通分析相同。由商家效用的无差异分析法,可以求得:平台利润最大化时的均衡价格各平台商家规模Nis4=Njs4=各平台利润消费者效用CS4=6Ub0+3α(2-λ)-t;商家效用PS4=6Us0+6α(1+λ)-3t;平台总利润社会福利

结合平台不同竞争策略分析,可以得到表2。

命题3 全部平台互联互通后,若某个平台单独采取排他性策略,其用户规模、利润大于未采取排他性策略的平台;若其他平台也采取排他性策略时,会使所有平台商家规模降低,利润减少。

根据表2,对比平台i与平台j、平台k的商家规模得:Nsi3-,因为0<γ<1,所以>,即实施排他性行为的平台商家规模会大于未实施排他性行为的平台商家规模。πi3-πj3,k=当0.95<γ<1 时,而平台i实施排他性策略会使平台j和平台k的利润减小,因此,平台j和平台k也会采取排他性策略。在平台竞争中,单个平台若想具有市场势力获得竞争优势,对商家会采取排他性行为。因为可得因为可得又因为N3i>N4i,Pi3>Pi4,所以πi3>πi4。该结论与王岭和廖文军[36]从平台市场势力角度研究得到的结论一致。因此,随着排他性策略在平台竞争中的广泛实施,平台商家规模、平台利润都会逐渐降低。

表2 全部互联互通时的平台不同竞争效应对比Tab.2 Comparison of different competitive effects of platforms when all platforms are interconnected

命题4 平台互联互通后,随着采取排他性交易行为的平台数量增加,平台对商家定价降低、商家效用增加、社会福利增加,并且多归属商家所占份额越大,平台排他性行为对社会福利影响越大。

在双边市场中,平台厂商对商家采取排他性行为,不会影响消费者的市场总容量。由表2可知,随着实施排他性策略的平台数量的增加,当平台对商家的定价P2>Pj,k3>Pi3>P4,商家效用也会增加,即PS2<PS3<PS4。已有研究从平台向商家提供服务成本的高低[34]、实施排他性策略的平台市场势力异质性[36]等视角分析排他性行为对商家效用的影响时得到与本文相似的结论。因为W3-W4=αγ(1-2λ)+,意味着j、k平台也采取排他性行为,并不会使社会福利下降。在多归属消费者比例足够大时,ΔW=W4-W2=,因为+3αγ(2λ-1)>0,所以ΔW>0。乔岳和杨锡[34]从平台对签订排他性协议的商户提供资源倾斜,进而从产生的正反馈效应入手得出排他性行为可以增加社会福利的结论,本文发现与其一致。并且3α(2λ-1)>0,表明多归属商家所占比例越大时,互联互通下的排他性行为对社会福利的改善越显著。可以这样理解,当商家多归属比例γ越大,平台对商家的收费越高,当平台实施排他性策略时,平台向商家定价从P2=降到的幅度越大,商家的效用增加得越多,从而平台排他性行为导致的社会福利增加越多。

因为平台实行对商家收取服务费而对消费者免费的非对称定价方式,因此,条码支付平台的利润主要来自该平台中商家的数量。平台全部互联互通会打破原有市场格局,各平台与用户之间的博弈也将进入新的阶段。由于支付平台不仅提供支付业务,还提供综合性数字服务,因此,互联互通后平台排他性策略更多是通过服务质量和运营效率提升多场景下的用户粘性,增加本平台的商家数量以提高平台利润。随着互联互通的实施,越来越多的平台观察到这一事实,为避免被其他平台替代,更多的平台通过持续创新、完善平台的安全性及售后服务等方式实施排他性策略,平台间的竞争加剧促使各平台降低服务费,进而导致平台利润降低、商家效用增加。同时,竞争的加剧又会使平台不断创新生态体系、优化基础设施以实施排他性策略。因此,互联互通下的平台排他性策略不会损害社会福利。

3.4 数值模拟

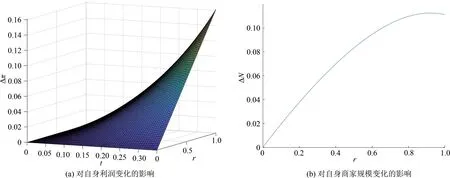

为了更加直观地显示差异度、商家多归属比例对利润、社会福利变化幅度的影响,假设当α=0.5、λ=0.6,利用Matlab 软件直观地展示平台利润、社会福利随平台排他性行为的普遍实行而增加的轨迹(见图5和图6)。对平台i来说,无排他性行为所获利润当只有平台i采取排他性行为时所获利润如图5(a)所示,比较这两种状态下的利润得:Δπ=πi2-=平台i采取排他性策略使其商家规模减小,并且商家的多归属比例越大,排他性行为对商家规模损失得越多,如图5(b)所示,ΔN=数值模拟结果与命题3结论一致。

图5 平台是否采取排他性策略对自身利润变化、商家规模变化的影响Fig.5 Impact of whether the platform adopts exclusive strategy on its own profit change and business scale change

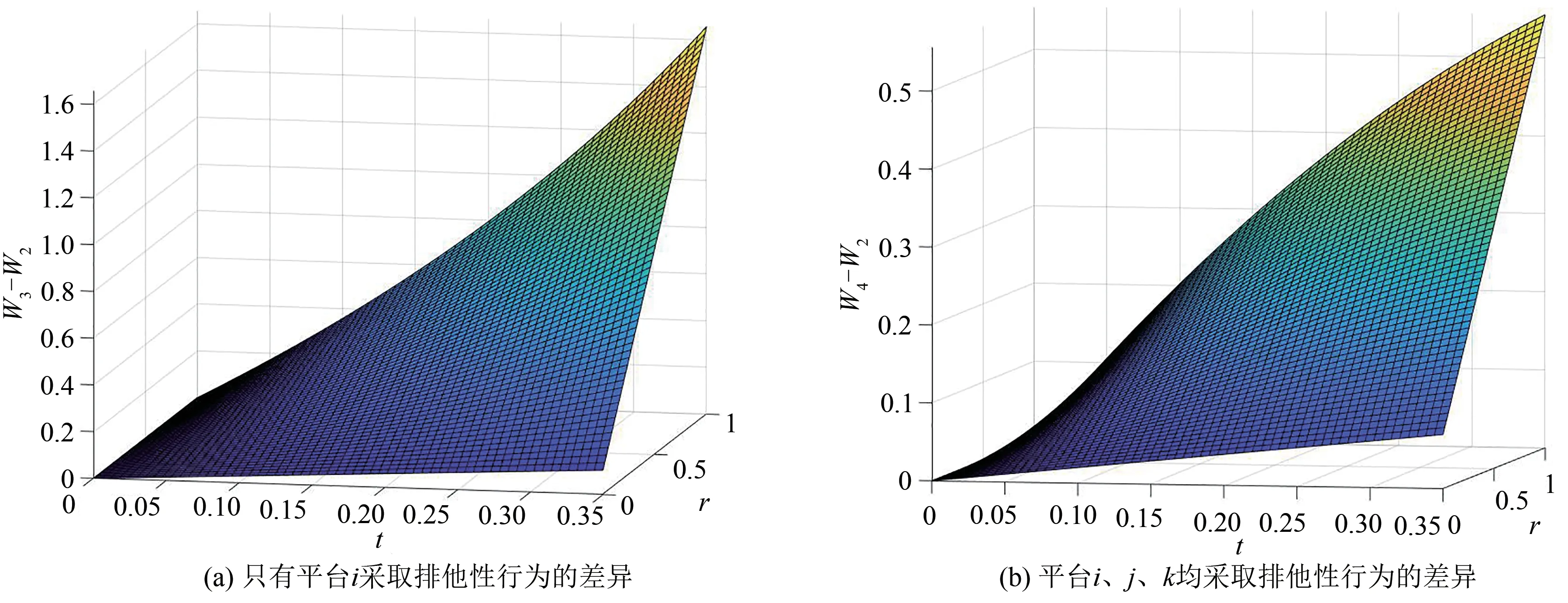

如图6(a)所示,在互联互通情况下,若平台i为了增加平台粘性采取排他性行为,此时社会福利要比平台i不采取排他性行为时的社会福利更大,并且与平台差异程度、商家多归属比例同方向变化。未采取排他性行为平台的利润、用户规模比已采取排他性行为平台i的利润、用户规模都要小。因此,如图6(b)所示,其余的平台会模仿平台i相继采取排他性行为,但即使其余平台也采取排他性行为,社会福利也不会降低,模拟结果与命题4结论一致。这也说明,在平台全部互联互通时,因各竞争平台在服务功能上存在差异,企图通过提升其他服务功能这一举措抢夺原本多归属的用户,并不会对社会福利造成损害。

图6 平台排他程度的差异性对社会福利的影响Fig.6 Impact of the difference of platform exclusivity on social welfare

5 结论及研究拓展

随着平台经济逐渐从“流量竞争”转为“存量竞争”,平台竞争日趋白热化,其中大型互联网平台由于掌握用户大量数据、具备技术优势,使得流量、数据、资本不断集聚,垄断势力增强,凭借交叉网络效应极易获得 “赢者通吃”的结果。平台开放是平台经济发展的大势所趋,更是平台“存量竞争”阶段维持有效竞争的关键。而平台开放的反垄断监管目的是保护创新、促进创新,维护市场公平的竞争秩序,进而借以实现公平与效率的兼顾、促进经济高质量发展。

本文得出如下结论:①条码支付的互联互通可以促进创新,改善消费者效用和社会福利,产生更高的社会价值;②互联互通后,排他性策略使平台在竞争中占有优势,但随着实施排他性交易行为的平台的数量增多,所有平台的商家规模和利润受损,但商家效用和社会福利会增加。因此,平台实行互联互通后,针对平台出现的排他性行为,监管机构须谨慎监管。平台通过用户服务、产品开发和技术研发来吸引用户、增强平台粘性,实施排他性策略,反垄断部门应该对之谨慎监管,避免过度干预造成“硬监管”“一刀切”或“先入为主”的监管困境。因此,在监管中应注意:①虽然平台互联互通能提升整个市场的服务水平与效率,使用户效用乃至社会福利提高,但不能一蹴而就,应该考虑市场环境、竞争策略,对于什么类型的平台需要开放、如何开放,应该审慎分析;②对平台排他性交易行为是否需要监管,取决于对竞争效应和技术创新的影响,需要个案研判,权衡利弊,加强反垄断制度、数字规则、个人信息保护、金融监管等制度的完善与有机结合,形成反垄断监管的合力。

增加用户效用和创造价值是决定平台经济成为一类新兴经济模式的关键,而平台这两个战略维度在交叉网络效应作用下将引起平台市场边界变化,导致多平台或平台生态系统的建立。在此基础上,平台竞争策略已经从单一核心平台市场转变为多平台市场,多平台商业模式创新对超平台或平台生态系统的形成具有重大影响,有可能形成垄断。因此,多平台商业模式与垄断性竞争策略之间的衡量有待更加深入的研究。

猜你喜欢

法制博览(2021年22期)2021-11-24 11:18:44

成都信息工程大学学报(2021年3期)2021-11-22 07:17:36

中学生博览(2021年20期)2021-11-02 05:48:12

公民与法治(2020年3期)2020-05-30 12:29:58

语文世界(小学版)(2018年11期)2018-11-21 19:46:18

商情(2017年41期)2017-12-19 22:45:58

法哲学与法社会学论丛(2016年0期)2016-04-19 02:07:45

医学研究杂志(2015年8期)2015-06-22 14:00:56

发明与创新(2015年21期)2015-02-27 10:39:09

江苏年鉴(2014年0期)2014-03-11 17:10:04