关于电力企业创新的实证研究

——国有股权的调节效应

2023-01-12 09:47赵子涵龙腾梁军林凌核电运行研究上海有限公司

现代企业文化 2022年30期

赵子涵 龙腾 梁军 林凌 核电运行研究(上海)有限公司

近年,新兴市场经济体(EMEs)的科技能力取得了长足进步,并且在国际市场竞争中愈发依赖科技创新(何干强,2010)。根据熊彼特的创新理论,创新在内部生产过程中出现(Schumpeter,1942)。处于新兴市场经济体的电力企业作为创新者具有以下问题:与发达国家的同行不同,我国电力企业一般较少依靠内部驱动力进行创新,也往往不能在知识产权(IPR)保护力度薄弱的制度下运作。在新兴经济体的创新活动中,国有股权能发挥作用吗?地区(创新水平)、行业(政策)和电力企业特性会有效调节国有股权对创新的影响吗?上述问题能帮助我们更好地理解我国电力企业的创新竞争优势来源,因此成为文章的研究重点。

一、理论背景与研究假设

R&D强度对创新绩效的影响可能因电力企业国有股权水平的不同而不同。从制度角度看,国有股权暗示着公司遵纪守法,这有助于提高企业活动的合法性。创新理论认为,企业与政府的所有权关系扩大了电力企业技术基础的范围,为其研发资源基础增加了新要素,在公共研发和企业内部研发之间产生协同效应和互补性(李琳和陈维政,2011),从而帮助电力企业发展出有价值的技术。国有股权还向潜在的外部合作伙伴表明合法性,从而促进企业与这些合作伙伴的合作,而与客户的合作则可以让企业了解其需求并确定其研发工作的新方向。综合上述论点,文章提出假设1:

假设1:中国电力企业的国有股权占比越高,研发强度对企业创新绩效的正向影响越强。

创新资源是企业创新投入的首要条件。创新投入要求有扎实的基础,这种基础要么来自多年的潜心开发和积累,要么来自既有资源应用能力的拓展。对于处于创新水平较高地区的电力企业而言,其股东的风险规避程度较低(Chesbrough,2003),创新水平较高地区对创新投入有积极效应,既然创新投入是创新产出的重要条件,那么此时的创新产出同样受到正向带动。除此之外,当国有投资者对创新项目获得成功有信心时,其不仅能够带来外部资金支持,还能够带来满足电力企业创新需求的技术与管理经验。为了使自身投资风险最小化,国有股东也会像内部管理者一样对创新过程实施全面的监督。综合上述论点,文章提出假设2:

假设2:地区创新水平增强了国有股权对电力企业创新绩效的促进作用。

在我国,创新在某些行业受到鼓励和补贴,但在其他行业却不是政府的优先事项。文章认为,这种行业间的制度差异是异质性的重要来源,可以以不同的方式塑造新兴市场经济体创新活动的轨迹和结果(Hollingsworth,2000)。因此,研究认为产业特定的制度政策可以调节国有股权与电力企业创新绩效之间的关系,阻止其他行业的企业投资于同一行业的研发项目。相比之下,在政府没有特别强调创新的行业,创新的政治利益和制度政策并不总是与电力企业的创新战略相一致。这可能会导致管理者和政府官员之间的冲突,并改变公司的创新计划,特别是对于政府直接参与度较高的电力企业。

假设3:行业特殊政策增强了国有股权对电力企业创新绩效的促进作用。

二、研究设计

(一)样本数据

文章从CSMAR数据库中的电力企业数据库选取

2012-2021年全部A股上市公司为研究样本,并根据以下标准进行筛选:(1)剔除含金融保险类业务的上市公司;(2)剔除ST、*ST、PT类上市公司;(3)剔除财务报表信息披露不充分或没有披露相关指标数据的上市公司;(4)为了避免截断问题,文章删除了数据库最后两年的数据(2018年和2019年)(Hall等,2001)。经过以上程序筛选和整理,最终共获得1773个公司年样本观测值的数据。为了减弱极端值可能造成的影响,文章对所有连续型变量在上下1%分位进行了winsorize处理。论文的数据来源于国泰安数据库和上市公司年报,并运用软件STATA软件做统计分析。

(二)变量

1.因变量

创新产出(INNOi,t+1):基于已有文献(魏守华等,2010),文章使用专利申请数(PATENTit+1)来衡量电力企业的创新产出(INNOVATION OUTPUT)。为了避免减少样本量,研究保留了专利申请数和专利被引用数为0的公司-年度观测值,具体的计算方法如下所示:

2.自变量

创新投入(II):依据已有文献,文章使用R&D强度来衡量创新投入,即电力企业R&D支出与当年企业总销售额的比率。

国有股权(SO):依据已有文献,文章使用国有股权占总股权的比例来衡量电力企业国有股权。

地区创新水平(RI):依据已有文献,文章使用层次分析中的矩阵权重分析法识别影响地区创新的最主要因素,然后对这些因素按权重量化地区创新水平,具体方法如下所示:

行业特定政策(ISP):该变量为虚拟变量,如果电力企业所属新能源产业则为1,否则为0。

(三)实证模型

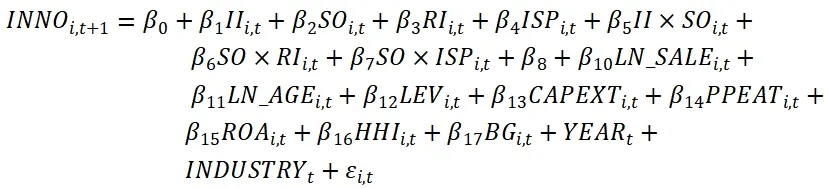

为了检验国有股权对电力企业创新产出的直接影和间接影响,依据已有文献(Sunder等,2017),文章构建了如下实证模型:

模型:

其中i和t分别表示公司和时间。由于创新项目非常耗时,文章考虑了t+1年内创新投入和国有股权对专利产出的影响。文章对模型分别进行了固定效应回归和稳健性检验。

四、实证分析

实证结果显示,国有股权提高了研发投入强度对创新绩效的正向影响。我们发现,电力企业国有股权水平越高(模型3中研发投入强度与国有股权之间的交互项系数明显大于研发投入强度本身的系数),研发投入强度对电力企业创新绩效的正向促进作用越强。其次,国有股权对电力企业创新绩效的正向影响在创新水平较高的地区更强,这意味着电力企业利用国有股权促进创新的能力取决于每个地区的政策特质。最后,在创新是国家战略重点的电力行业中(新能源产业),国有股权的正向促进作用比其他行业更强。文章的研究结果表明,在技术演进的早期阶段,健全的行业特定政策对于刺激经济体的创新仍然很重要(见表1、表2)。

表1 固定效应回归结果

表2 调节效应

五、结语

文章试图研究监管力量是否以及如何影响新兴市场中的电力企业创新绩效。通过将制度因素视为内生变量,国有股权成为新兴市场经济体创新商业模式的一个组成部分。研究结果显示,虽然国有股权正向调节了电力企业研发强度对创新绩效的影响,但并非对所有新兴市场经济体都同样有利。实证分析表明,区域性创新水平和行业性制度政策强化了国有股权的创新促进效应,然而创始人CEO弱化了国有股权对创新的促进作用。最后,实证研究考察了电力企业、行业和地区特有制度效应及其相互作用。未来研究可在该基础上进一步对电力企业特性、区域内部和行业内部做出划分。

猜你喜欢

网络安全与数据管理(2022年1期)2022-08-29

中国棉花(2021年4期)2021-12-05

建材发展导向(2021年7期)2021-07-16

消费导刊(2018年10期)2018-08-20

消费导刊(2018年10期)2018-08-20

能源(2017年9期)2017-10-18

新高考·高一物理(2016年7期)2017-01-23

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27