近期欧美地区成品油市场零售价格研究及启示

2023-01-12 08:17万军豪张宏民李彦

国际石油经济 2022年12期

万军豪,张宏民,李彦

(上海国际能源交易中心)

1 2022年上半年欧美地区成品油零售价格走势

2022年上半年,乌克兰危机导致供应收窄,疫情修复拉动需求回升,炼厂关停引发炼油能力缩减,共同导致成品油市场供需形势趋紧,推动成品油价格大幅上涨,欧美地区汽油、柴油零售价格相继创下历史新高。

1.1 汽油、柴油零售价格快速上涨,涨幅与原油表现有所不同

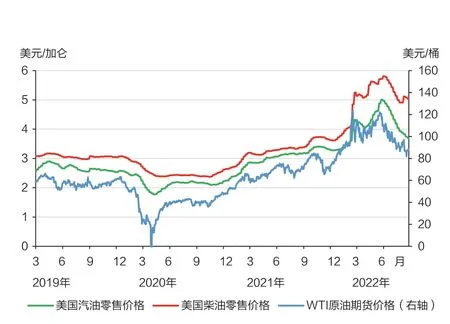

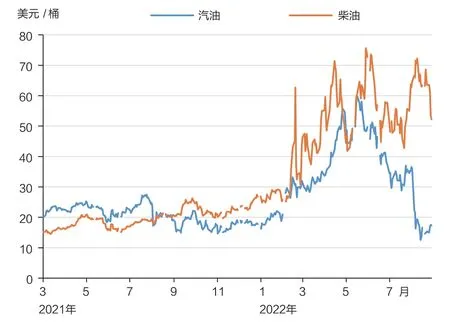

2022年上半年,美国汽、柴油零售价格快速攀升,柴油价格涨幅高于原油(见图1)。2022年6月中旬,美国汽、柴油平均零售价格分别达到5.006美元/加仑和5.81美元/加仑,创历史新高,较此前金融危机期间(2008年7月)最高零售价格分别高出0.89美元/加仑和1.04美元/加仑。美国汽油零售价格较2022年初以来WTI原油期货价格同期涨幅低6.4个百分点,柴油零售价格涨幅较WTI原油期货价格同期涨幅高15.4个百分点。

图1 美国汽油、柴油零售价格及原油期货近月价格走势

欧盟汽、柴油零售价格快速上涨后呈现高位波动走势,涨幅低于原油(见图2)。2022年3月份,欧盟95号汽油和柴油零售价格历史性地突破2欧元/升,汽、柴油零售价格15年来首次出现倒挂现象,随后汽、柴油零售价格在2欧元/升附近上下波动。汽、柴油零售价格分别于6月7日和6月21日相继达到2.04欧元/升的新高,较2022年初以来布伦特原油期货价格同期涨幅分别低27.1个百分点和8.5个百分点。

图2 欧盟汽、柴油零售价格及原油期货近月价格走势

1.2 欧盟汽、柴油零售价格涨幅显著低于美国

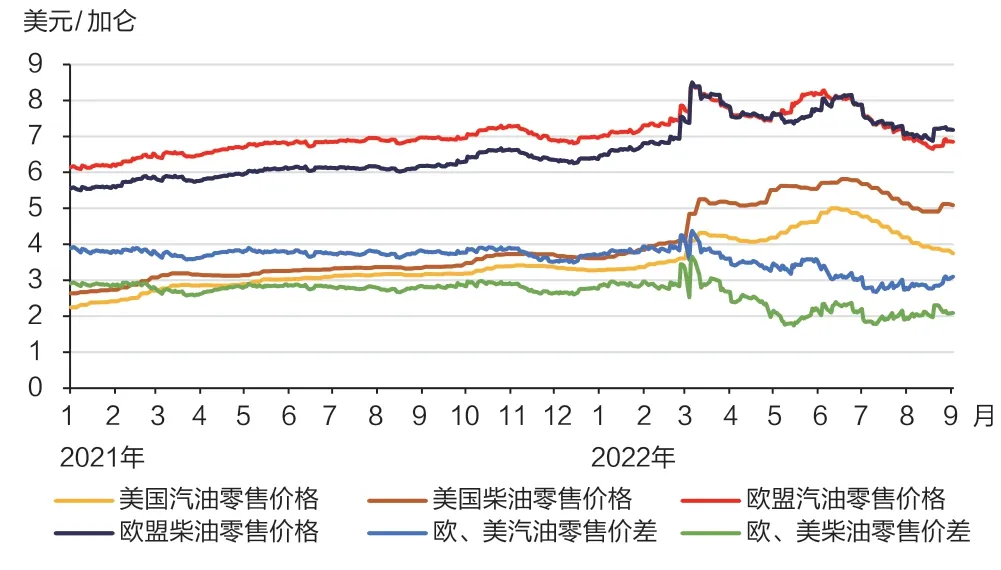

在2022年上半年价格上涨过程中,美国汽、柴油零售价格涨幅较大,2022年6月中旬,美国汽、柴油零售价格分别较年初上涨1.73美元/加仑、2.2美元/加仑,涨幅分别为52.6%和60.8%。欧盟汽、柴油零售价格涨幅相对平缓,分别较年初上涨0.42欧元/升、0.55欧元/升,涨幅分别为25.5%和36.7%,较美国汽、柴油零售价格涨幅分别低27.1个百分点和24.1个百分点。

欧盟和美国之间的汽、柴油零售价差显著收窄。按美元计价测算,2022年6月中旬,欧盟汽、柴油零售价格分别达到8.09美元/加仑和8.08美元/加仑,欧、美汽油零售价差为3.09美元/加仑,柴油零售价差为2.27美元/加仑(见图3),较年初分别下降0.59美元/加仑、0.49美元/加仑,较2018年以来平均价差均低约0.5美元/加仑。

图3 欧、美汽油和柴油零售价格及价差走势

1.3 欧、美汽油和柴油零售价格区域内价差较为明显

截至2022年6月13日当周,美国多数地区汽油零售价格超过5美元/加仑,其中洛杉矶地区汽油零售价格达到6.384美元/加仑,休斯顿地区汽油零售价格为4.621美元/加仑,两地零售价差达到1.763美元/加仑。柴油方面,加利福尼亚州零售价格达到6.887美元/加仑,墨西哥湾地区柴油零售价格为5.37美元/加仑,两地零售价差达到1.517美元/加仑。

欧盟成员国之间汽、柴油零售价格也表现出与美国类似的区域价差特征。法国、意大利、芬兰、荷兰、瑞典等国汽柴油零售价格相对较高。2022年6月13日,这些国家汽柴油零售价格均突破了2欧元/升,其中芬兰95号汽油价格达到2.55欧元/升,瑞典柴油零售价格达到2.53欧元/升。匈牙利、马耳他、波兰等国汽柴油零售价格相对较低,其中马耳他95号汽油零售价格为1.34欧元/升,柴油零售价格为1.21欧元/升。欧盟成员国之间汽、柴油零售价差最高分别为1.21欧元/升、1.32欧元/升。

2 欧美地区本轮成品油零售价格上涨原因分析

参考美国汽柴油零售价格结构,其构成主要包括原油成本、炼厂利润、分销费用和政府税收。本轮成品油价格上涨主要由于原油成本上行和炼厂利润扩张共同驱动。以汽油为例,根据美国能源信息署的数据,2022年6月美国汽油平均零售价格为4.93美元/加仑,较2022年1月价格上涨44.4%,其中原油成本和炼厂利润分别拉动23.8%和25.2%,分销费用拉动-4.5%,政府税收基本不变。

2.1 乌克兰危机引发石油市场供应担忧,供需收紧推动原油价格上行

2022年2月,俄罗斯与乌克兰爆发冲突,美国、欧盟、英国等共同对俄罗斯实施制裁,且制裁范围和力度不断加码。2022年2月26日,美、欧联合将部分俄罗斯银行排除出环球银行金融电信协会(SWIFT)支付系统;3月8日,美国正式宣布禁止从俄罗斯进口石油等能源;6月3日,欧盟宣布在6个月内停止购买俄罗斯海运原油,并在8个月内停止购买俄石油产品。俄罗斯是全球主要的原油、成品油生产国和出口国之一。根据《bp世界能源统计年鉴2022》的数据,2021年俄罗斯原油产量为1094.4万桶/日,约占全球产量的12.2%;原油、成品油出口量分别为529.3万桶/日和294.1万桶/日,分别占全球出口总量的12.8%和11.5%。2021年,俄罗斯向欧盟出口原油和成品油的数量分别为278.5万桶/日和158.7万桶/日,分别占欧盟总进口量的29.6%和38.4%。

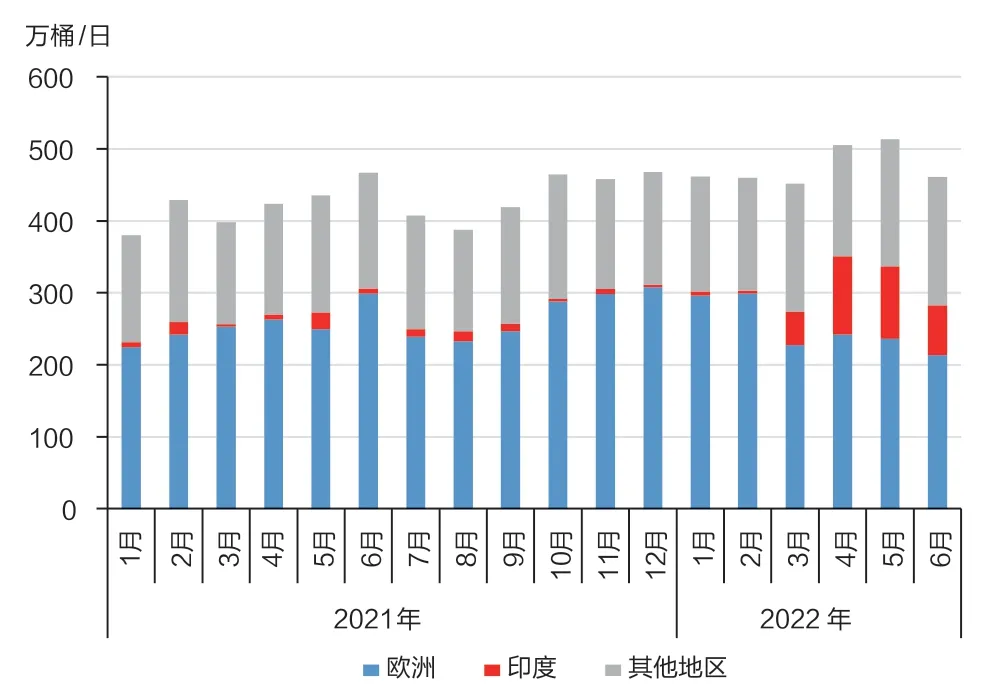

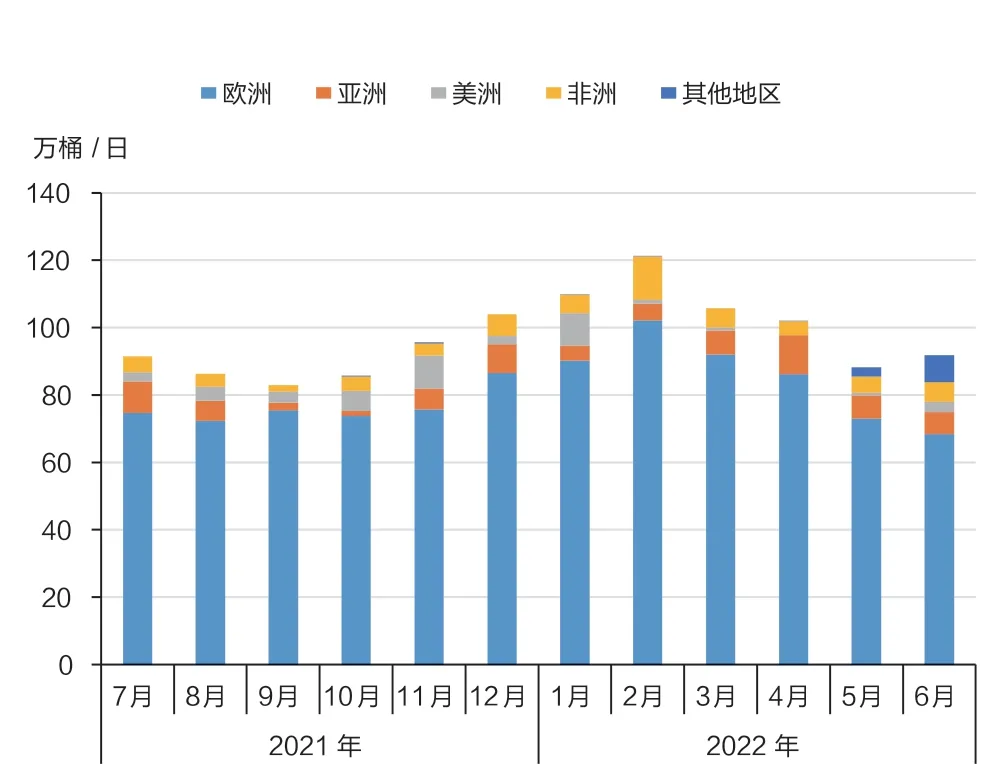

随着对俄制裁措施的不断升级,俄罗斯原油及成品油出口格局进入重塑阶段,其中原油出口目的地从欧洲转向印度,汽柴油出口量显著下降。根据Kpler公司的数据,2022年6月,俄罗斯原油海运出口量为460.8万桶/日,较2022年1月下降1万桶/日,其中出口至欧洲的原油较2022年1月下降82.7万桶/日,至213.7万桶/日,但出口至印度的原油较1月增加63.2万桶/日,至69万桶/日(见图4)。同时,俄罗斯汽柴油海运出口量下降明显,2022年6月出口量为91.7万桶/日,较2022年1月下降18万桶/日,尤其是出口至欧洲的汽柴油量较1月下降21.8万桶/日,至68.4万桶/日(见图5)。俄罗斯原油及成品油出口受限引发石油市场供应担忧,导致原油价格上行,成为推动成品油价格上涨的主要因素之一。

图4 2021年和2022年俄罗斯原油海运出口量

图5 2021年和2022年俄罗斯汽柴油海运出口量

2.2 炼油能力不足导致裂解价差快速上行,扩大成品油价格涨幅

新冠病毒疫情期间,全球范围内部分炼厂关停,国际能源署(IEA)的数据显示,2020年至2026年前全球关停的炼厂将达到37座,合计炼油能力约为360万桶/日。随着近年来低碳排放政策的深入推进,低碳能源的应用前景更加广阔,美国、加拿大等国部分炼厂转型生产可再生燃料,炼油商基于短期回报继续投资传统化石能源炼厂的意愿有所下降。截至2022年6月24日,美国炼油能力为1794.4万桶/日,较2020年初(疫情前)降低86.4万桶/日,炼厂开工率有所回升,较2020年初高出2个百分点(见图6),综合导致美国原油加工量较2020年初下降44.2万桶/日。

图6 美国炼油能力及炼厂开工率趋势

根据国际能源署的数据,俄罗斯炼厂开工率受制裁影响较大,2022年4月炼厂加工量较2022年1月下降100万桶/日,至490万桶/日,随后小幅回升,2022年6月加工量环比增加42万桶/日,至540万桶/日[1]。

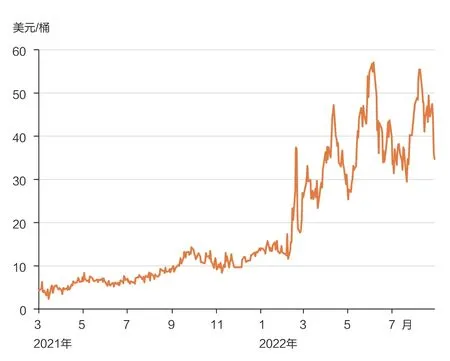

炼油能力不足,加之欧洲天然气价格大幅上涨提高了炼厂加氢裂化原料成本,导致石油裂解价差(成品油价格与原油价格的差值)快速上涨,波动幅度加剧,均于2022年6月初创历史新高,随后有所回落,其中欧洲裂解价差涨幅相对更高。截至2022年6月30日,美国汽、柴油裂解价差分别为42.76美元/桶和55.12美元/桶,较2022年1月初分别上涨24.07美元/桶、32.19美元/桶,涨幅分别为129%和140%(见图7);欧洲柴油裂解价差为36.06美元/桶,较1月初上涨24.87美元/桶,涨幅达到222%(见图8)。从历史上看,2010年以来,欧洲和美国地区汽油和柴油裂解价差多数时间均在10~30美元/桶的区间内波动,2022年6月底欧美汽油和柴油裂解价差峰值超出历史平均水平2倍以上。

图7 美国汽、柴油裂解价差

图8 欧洲柴油裂解价差

2.3 政府税收差异导致欧洲和美国成品油零售价格涨幅分化

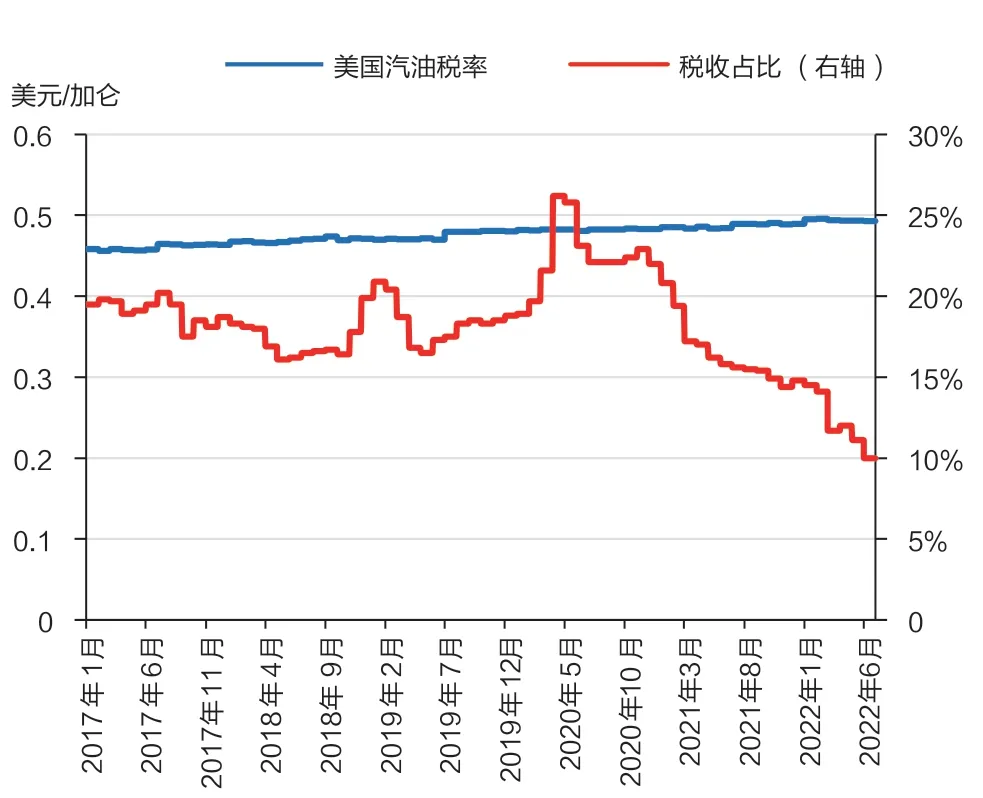

在欧洲和美国本轮成品油零售价格上涨过程中,美国零售价格涨幅显著高于欧盟。美国汽柴油的政府税收主要由联邦税和州税构成,州税额度由各州自主确定,区域间差异较大;汽柴油税种主要包含消费税、环境税、销售税和检验费等,多数是从量定额征收。2022年1月的数据显示,美国汽油平均税费为0.49美元/加仑,柴油平均税费为0.57美元/加仑,税收在成品油零售价格的占比分别为14.5%和15.3%。由于美国汽、柴油税收变动幅度较小,随着油价上涨,政府税收在零售价格中的占比不断下降,截至2022年6月,汽、柴油税收占比分别为10%(见图9)和9.9%[2]。

图9 美国汽油税率及税收占比

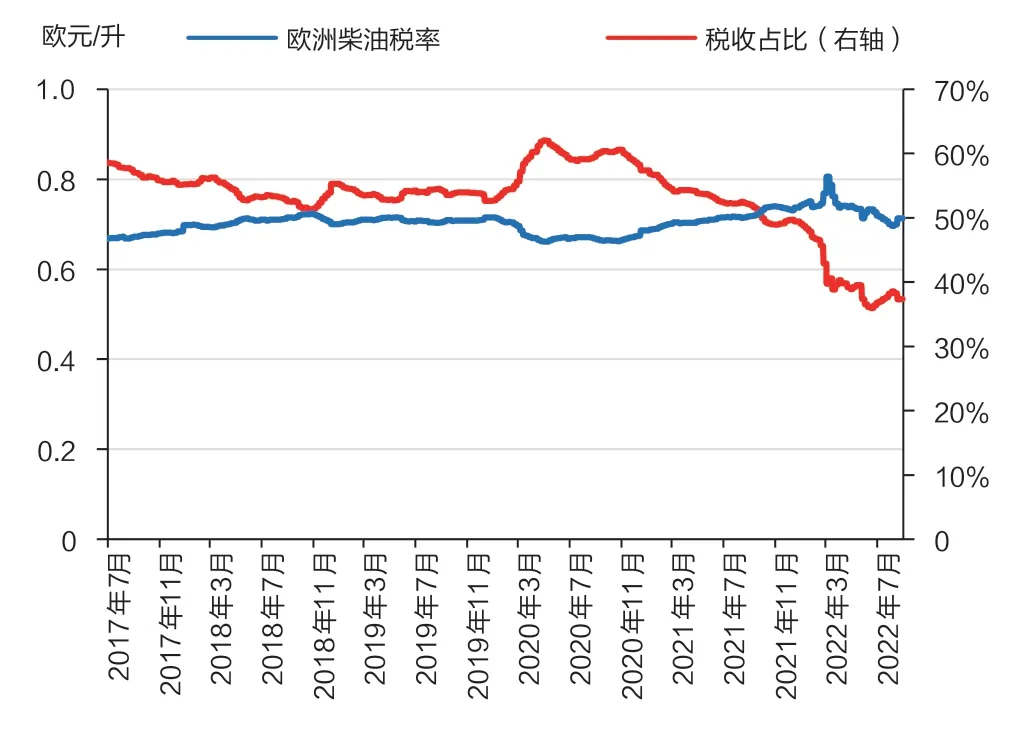

欧盟汽柴油政府税收主要包括消费税和增值税,各国柴油增值税税率在20%~25%范围内,消费税从量定额征收,各国消费税标准多数在0.4~0.7欧元/升范围内[3]。从历史上看,欧盟汽柴油政府税收约占零售价格的60%(见图10)。高税率一方面直接降低原油成本上涨对成品油零售价格的影响,另一方面给予欧盟各国税收调节空间,间接平抑零售价格上涨幅度。

图10 欧盟柴油税率及税收占比

3 本轮成品油零售价格上涨对欧美地区的影响

3.1 高油价推动居民出行成本显著增长

成品油价格上涨导致美国居民在汽油等燃油方面的支出持续回升。根据美国经济分析局的数据,2022年二季度,美国个人消费者在汽油等能源产品上的消费金额为5151.5亿美元,环比增加589.5亿美元,较过去5年平均值增加1761亿美元。美国个人消费者在汽油等能源产品上的消费支出占比环比增加0.3个百分点,至3%,较过去5年平均值增加0.7个百分点。

美联社NORC公共事务研究中心民意调查显示,高达68%的居民表示非常担心汽油价格。油价信息服务公司(OPIS)的研究表明,普通美国家庭每月购买约90加仑汽油,汽油价格上涨导致每月消费支出较2022年初增加约160美元。摩根大通公司估算,汽油价格每上涨10%,美国消费者保持现有消费模式每年额外支出的总费用将达到230亿美元。高油价可能迫使消费者转向公共交通或者削减其他消费支出。

欧盟汽柴油零售价格上涨推升居民生活成本。汽柴油零售价格上涨对居民的影响开始从出行扩散至供应链等其他方面。从2022年3月开始,西班牙、希腊、法国等多国爆发抗议游行活动,抗议油价飙升,卡车司机表示将通过无限期的罢工逼迫政府采取行动,示威及罢工活动冲击西班牙国内蔬菜、水果等货物的供应链。

3.2 成品油价格高涨成为通货膨胀上行的主要推动因素

美国国内汽柴油零售价格持续上涨,导致美国通货膨胀压力加剧,并推高美国居民生活成本。根据美国劳工部数据,2022年初以来美国居民消费价格指数(CPI)同比涨幅持续位于高位,3月以来同比涨幅均超过8%,创近40年以来新高。CPI构成的所有分项均在上涨,其中能源和食品是最大的驱动力,2022年6月美国CPI同比涨幅为9.1%,能源的贡献超过1/3,达到33.6%(见图11),而历年能源的平均贡献约为16%。

图11 美国CPI当月同比及各分项贡献率

欧盟境内通胀水平也在持续走高,2022年6月欧盟27国CPI同比增长9.6%,续创近25年以来新高。

4 欧美地区应对成品油零售价格上涨的主要措施

石油作为重要的能源产品和战略物资,其价格波动十分剧烈,上世纪80年代两次石油危机、90年代伊拉克与科威特战争、2000年后美伊战争和“阿拉伯之春”运动等均导致国际石油价格急剧上涨。对此,欧美地区分别从石油储备、石油价格形成机制和政府税收等方面制定措施,应对石油供给安全与价格上涨风险。

4.1 构建充足的石油储备充当供给缓冲器,缓解石油供应短缺紧急局势

1973年石油危机后,为保障国内石油供给安全,应对紧急情况,美国、德国、法国等经合组织(OECD)国家发起成立国际能源署,要求成员国储备相当于上年度90天的石油净进口量的石油库存。截至2022年6月,经合组织国家政府控制的战略石油储备达到13.43亿桶,其中原油储备量是10.47亿桶,成品油储备量是2.95亿桶。

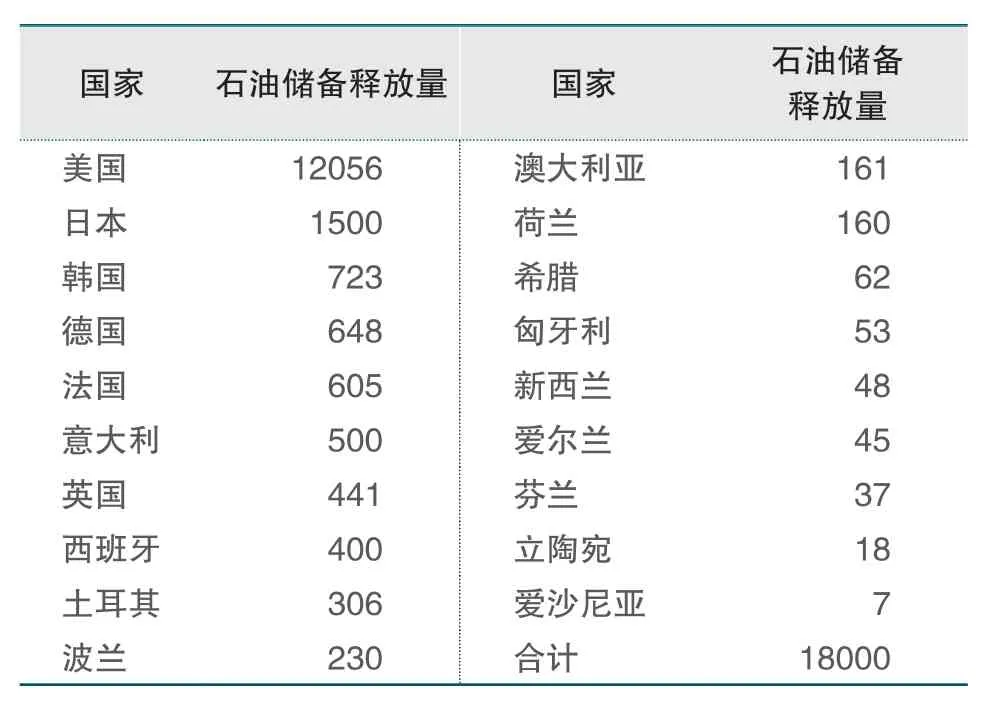

动用战略石油储备的规定非常严格,自储备建立以来,经合组织国家总共进行了5轮较大规模的战略原油储备释放。前3轮分别是1991年海湾战争、2005年卡特里娜飓风和2011年利比亚危机时期,合计释放石油储备约8894万桶。2022年3月、4月,国际能源署分别进行了第4轮和第5轮储备释放,25个成员国计划释放石油库存1.8亿桶(见表1),其中73%为原油库存,27%为成品油库存。预计在2022年10月前释放完毕,从而缓解当前的供应紧张局势。

表1 2022年国际能源署成员国两轮石油储备释放量单位:万桶

4.2 利用金融优势构建衍生品市场,参与石油价格形成过程

除构建石油储备体系外,欧美国家还利用发达的经济体系和期货现货市场、完善的石油库存管理和信息发布系统,削弱欧佩克国家对石油价格的影响[4]。1983年、1988年,美国纽约商业交易所和英国国际石油交易所分别推出了WTI原油期货合约和布伦特原油期货合约,逐渐发展成为全球原油价格的标杆和国际原油贸易的价格参照基准。此外还通过普氏、阿格斯现货评估价格、期货转掉期(EFS, Exchange For Swap)等场外工具,间接影响欧佩克国家官方原油出口价格的制定。

随着石油衍生品市场逐渐形成,石油期货等交易日趋活跃,进入2022年以来,WTI和布伦特原油期货日均成交量约为全球日度石油消费量的9倍。国际金融市场对石油价格的影响力显著增强,在提高全球石油资源配置效率的同时,使得石油供需以外的金融因素对石油价格的影响力日趋提高。

4.3 欧洲调节油品税收减缓石油消费,减轻高油价对经济的冲击

欧洲石油资源高度依赖进口,根据《bp世界能源统计年鉴2022》测算,2021年欧洲石油净进口量为1048.1万桶/日,占欧洲消费量的77.5%。为摆脱对石油资源的依赖,减轻其价格波动对经济的冲击,欧洲各国开征高额成品油税收,主要包括增值税和消费税,其中增值税率约为20%~25%,消费税多数在0.4~0.7欧元/升区间,综合税率约为60%。

高额税收一方面有利于欧洲各国进行能源转型和消费选择,降低对石油资源的依赖程度;另一方面为欧洲各国政府提供了充足的政策调节空间[5],减缓油价上涨幅度。自2022年3月以来,欧洲多国宣布不同程度的燃油税削减计划,意大利政府削减汽、柴油消费税0.305欧元/升,将税收削减政策持续至2022年8月。爱尔兰政府分别削减汽油税和柴油税0.2欧元/升和0.15欧元/升。德国政府批准降低燃油税计划,2022年6-8月汽油税和柴油税分别降低0.3欧元/升和0.14欧元/升。减税政策有效抑制了汽柴油零售价格的持续上涨态势,2022年3月以来欧洲汽柴油零售价格在2欧元/升上下波动,截至2022年6月底,汽、柴油税率逐渐分别下降至40%和36%。

高额税收也有效平滑了汽柴油零售价格的波动,根据周度价格测算,过去15年间,欧洲柴油零售价格15周历史波动率均值为2.4%,较不含税柴油零售价格、布伦特原油期货价格、美国柴油零售价格波动率分别低1.8、6.5和0.7个百分点。

5 对中国成品油市场价格安全的启示

中国石油消费规模逐年增长,目前已成为全球第二大石油消费国。2021年,中国成品油产量达到3.57亿吨,表观消费量为3.21亿吨,消费柴汽比约为1.04,原油进口量为5.13亿吨,原油对外依存度达到73%[6]。中国石油供给结构与欧洲类似,高度依赖进口资源,要有效保障石油安全,一方面要保障供给侧安全,另一方面要保障价格侧安全。中国《“十四五”现代能源体系规划》中明确表示,要“深化价格形成机制市场化改革,研究完善成品油价格形成机制”。

5.1 采用上海原油期货计价,提高石油价格影响力,参与国际石油市场的价格形成

根据bp公司的统计数据,2021年中国石油消费量为1544万桶/日,在全球消费量中的占比超过1/7,但国内自产原油、进口原油及下游石油产品价格长期以来挂靠欧美主导的国际石油市场价格。欧美地区驾驶季、取暖季引发的需求变动等成为国际石油价格季节性波动的主导因素,现有石油产品价格形成机制下,国内石油产品成为价格的被动接受方,影响国内石油资源配置效率。

提升石油产品价格影响力的关键是要畅通国际国内石油价格的双向传导机制。上海原油期货上市4年多以来,市场规模不断扩大,参与者结构不断完善,价格发现不断深化,市场功能逐步发挥,已具备成为基准价的基本条件。上海原油期货价格在与国际原油期货市场价格保持高度联动的同时,价格波动也呈现一定独立性,中国因素在价格中的体现不断增强[7]。利用上海原油期货价格作为中国国内石油产品的基准价,在充分反映国内供需关系的同时,能够通过与国际市场的高度联动,将中国石油市场春节、国庆、春耕秋收等时段供需变动情况反馈至国际石油市场,从而参与国际石油市场的价格形成过程,优化国内石油资源配置,高质量服务实体经济发展。在现阶段,可以国内市场为基石,通过在成品油调价参考、国有石油公司内部会计记账和业绩考核等方面使用上海原油期货价格作为基准价,逐步为国际原油贸易、产油国官方销售原油使用人民币计价结算创造条件。

5.2 有效利用期货市场构建充足且经济的石油储备体系,保障石油供应并防范价格剧烈波动

石油储备对保障石油供给安全和价格安全都至关重要,能够应对短期供应波动以及由此引发的价格剧烈波动,成为价格“稳定器”,减轻石油价格剧烈波动对经济造成的冲击。欧美国家通过国际能源署构建了充足的石油储备,在过去30多年时间内,多次释放石油储备解决石油供给短缺问题。目前经合组织国家石油库存也已成为石油市场供需变动的风向标,库存变动成为影响国际石油价格变动的重要因素之一。

中国在构建石油储备时,除关注储备规模水平、储备建立和释放策略等之外,也需要关注储备成本和效益[8],从而形成充足且经济的石油储备体系。利用期货市场良好的价格发现和价格风险管理等功能,在石油储备建立和释放的过程中使用上海原油期货作为基准价,充分发挥价格的市场资源配置功能,有效降低石油储备的成本。此外,期货市场库存也可以成为商业石油库存的有效补充,例如上海原油期货交割仓库中的原油仓单在2020年达到过4529万桶。

5.3 健全石油期货产品体系,服务实体经济资源高效配置和价格风险管理

2022年3月22日,国家发改委、国家能源局发布《“十四五”现代能源体系规划》,明确表示“完善原油期货市场,适时推动成品油、天然气等期货交易”。2022年4月10日,中共中央、国务院发布《关于加快建设全国统一大市场的意见》,明确提出“在有效保障能源安全供应的前提下,结合实现碳达峰碳中和目标任务,有序推进全国能源市场建设。在统筹规划、优化布局基础上,健全油气期货产品体系”。2022年4月20日,全国人大常委会通过《期货和衍生品法》,规定“国家支持期货市场健康发展,发挥发现价格、管理风险、配置资源的功能”。

近年来,中国成品油消费市场随经济增长而蓬勃发展,成品油相关产业政策不断完善,市场规模庞大,参与主体分布广泛,炼油产能充裕,产业上中下游基本实现市场竞争格局,成品油批发价格长期处于国家发改委最高零售价格下方运行。中国石油集团经济技术研究院预计,随着贯彻碳达峰和碳中和政策的不断深入,中国的汽柴煤油年消费总量将于2025年达到峰值,约为3.9亿吨,之后快速回落至2060年的0.6亿吨[9]。

能源替代和转型的过程通常会伴随价格的大幅波动,成品油上中下游产业更加需要期货市场来管理价格风险,从而确保产业高质量发展和国内能源供应安全。分步推进成品油价格市场化改革,推动成品油期货上市,健全石油期货产品体系,有利于更加有效地发挥价格在整体石油资源配置方面的功能,为企业提供包含原油和成品油的完备的价格风险管理工具,从而让实体企业进行更加准确、便利的套期保值,对冲价格风险;加强原油期货已形成的国际国内石油价格的双向传导机制,让中国石油市场因素更好地参与国际石油市场价格形成过程。

5.4 精准利用政府税收的调节机制,有效保障国内成品油价格安全和经济平稳运行

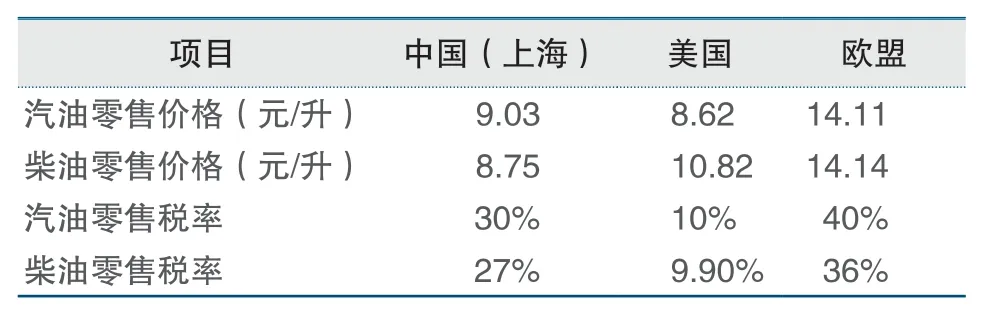

截至2022年6月28日,上海92号汽油和柴油最高零售限价分别为9.03元/升和8.75元/升,92号汽油零售价格位于欧盟和美国中间区位,柴油低于欧美地区零售价格。中国成品油税收主要包括消费税、增值税、城建税及教育费附加等,税收分别约占汽油、柴油零售价格的30%和27%,成品油税率处于欧盟和美国的中间区位(见表2)。

表2 2022年6月中、美、欧汽柴油零售价格及税率

成品油税收能够为政府调控价格提供政策空间。尤其是柴油与中国农业生产、工业生产以及物流运输等高度相关,对柴油进行税收调节,可以减轻原油成本上涨对成品油零售价格的传导效应,保障国内成品油价格安全,缓解居民出行负担和生活成本上升,保障经济平稳运行。

6 结论

2022年上半年欧美地区成品油零售价格高涨推动通货膨胀上行并提高居民出行成本,为应对成品油价格上涨风险,欧美地区采取的措施主要包括构建充足石油储备作为缓冲器,构建衍生品市场参与石油价格形成过程,调节油品税收减缓石油消费。在中国成品油市场竞争格局基本形成的条件下,建议采用上海原油期货计价,有效利用期货市场构建充足且经济的石油储备体系,健全石油期货产品体系,精准利用政府税收的调节机制,保障国内成品油市场价格安全。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

民间故事选刊·上(2019年5期)2019-05-16

特别文摘(2017年12期)2017-11-13

海外星云(2015年22期)2015-05-02

海外星云(2015年23期)2015-05-02