预算一体化背景下科研院所全面实施预算绩效管理的路径探析

2023-01-11 02:04:02罗丽娜李雄辉蒋丽红谢思东

江西科学 2022年6期

罗丽娜,黄 艳,李雄辉,蒋丽红,肖 番,谢思东,蔡 乐

(江西省科学院,330096,南昌)

0 引言

我国实行科教兴国战略,二十大指出,到2035年,我国实现高水平科技自立自强,进入创新型国家前列。科研院所是我国国家创新体系中的重要力量,在基础研究及科研成果应用推广贡献中发挥重要作用,同时为国家培养大量科技人才。科研院所预算管理体制对科研院所科研整体水平提升、项目执行、人才培育、成果产出等具有重要影响。当前科研院所预算管理存在统筹力度不足、预算约束不够有力、资源配置使用效率有待提高等问题,严重降低科研资金使用效率,因此科研院所亟需深化预算绩效管理,探索建立全方位、全过程、全覆盖绩效管理体系,提高绩效管理质量和效率[1]。

1 预算管理一体化与全面预算绩效管理的关系

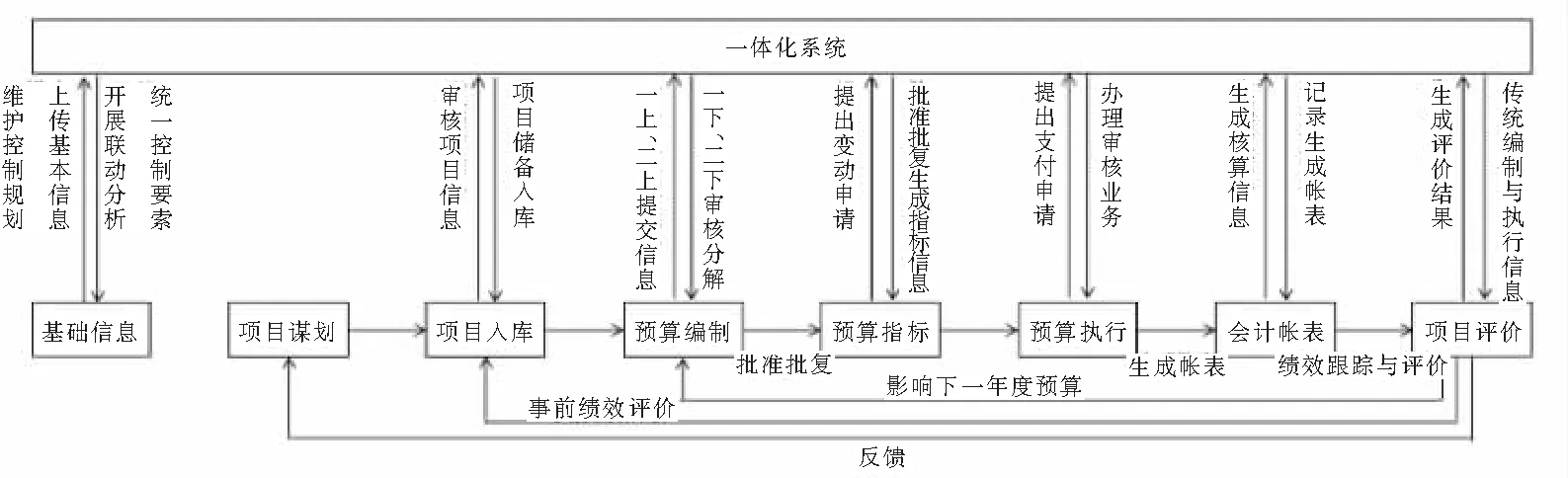

预算管理一体化建设是全面深化预算制度改革的重要举措,是指财政部门构建“制度+技术”的管理机制。用系统化思维全流程整合预算管理各环节业务,以预算管理一体化系统为主要载体,提高项目储备、预算编审、预算调整和调剂、资金支付、会计核算、决算和报告等工作的标准化、自动化水平,实现对预算管理全流程的动态反映和有效控制[2],进而提高财政资金使用效益,推进财政治理体系和治理能力现代化发展,进一步提升财政预算管理的现代化水平。财政部门一体化系统信息传递流程见图1。

图1 一体化系统中的信息传递流程图

全面预算绩效管理是优化财政资源配置的关键举措,是指将绩效理念融入预算工作的全面、动态的管理模式,建立全方位、全过程、全覆盖的预算绩效管理体系[3]。全方位要求预算绩效管理的实施对象从项目支出拓展到整体支出;全覆盖指资金全覆盖,预算绩效管理范围需包括一般公共预算、国有资本经营预算等所有预算资金;全过程强调建立“事前绩效评价、事中绩效监控、事后绩效评价、评价结果应用”的预算绩效管理闭环模式[4]。全面预算绩效管理的闭环框架图见图 2。

图2 预算绩效管理闭环框架图

预算管理一体化系统,是实现全面预算绩效管理的基础。预算一体化系统包含预算编制、执行、项目库等模块,可以实现全面预算绩效管理中事前评估、目标管理、运行监控等工作需求,实现资金流、项目流、绩效流“三流合一”。

2 科研院所预算绩效管理存在的问题

根据国务院部署,2020年选取5~6个试点省份实施预算管理一体化系统,2022年底实现地方预算管理一体化系统全面运行。目前,科研院所已基本上线地方预算一体化系统,实现了预算编制、预算执行、会计核算、决算和财务报告、资产管理等业务环节的有效衔接[4],提升了预算编制水平、硬化支出执行约束,提高了预算管理的透明度,提高了资金的使用效益。但是,科研院所在进行预算绩效管理仍然存在较多问题。

2.1 预算编制阶段——绩效目标编制不科学

目前,财政补助的科研院所预算采用“二上二下”的编制程序,以江西省为例,“一上”需在8月底前报送项目库等信息,财务人员需在预算一体化系统报送预算项目预算数及绩效目标。财务人员受专业所限,无法对科研项目进行充分调研与论证,仅根据科研人员报送的项目材料进行录入,但科研人员忙于科研工作,对绩效管理认识不足且时间精力有限,编制的绩效目标不规范、不清晰、不细化。财政部门对科研院所报送的项目进行评审,受限专业,对科研规律了解不清,无法对科研项目的绩效目标的科学性、合理性进行准确的判断,基于国家支持科研事业发展的方针,会降低对科研项目指标的审核要求,最终导致绩效目标与实际工作出现“两张皮”现象。这些都严重影响了预算绩效管理的成效。科研院所项目评审流程见图3。

图3 科研院所项目评审流程

2.2 预算执行阶段——预算执行控制不严

财务部门受部门职能所限,比较重视对收支的管理,重点关注预算执行率,对科研项目执行过程中绩效是否偏离预期目标无法做出准确的判断。科研管理部门定期检查项目执行绩效情况,但无法及时获取项目开支信息。受技术及保密等因素影响,科研管理系统与财政预算一体化系统未能实现有效衔接,导致科研部门与财务部门信息共享效率很低,很难对项目的投入产出比、产生效益与预期目标的偏差做系统的分析。目前,大多数科研院所对科研项目的绩效监控仅停留在简单的数据汇总上,分析较为肤浅,无法为科研决策提供有力支撑。

2.3 绩效考评阶段——绩效评价结果应用不到位

预算绩效评价结果价值体现的是“奖优罚劣”,应用绩效评价结果的有效途径是将结果与预算安排挂钩。但在实际工作中,依据绩效评价结果安排预算的标准体系尚未健全,应用并不广泛。在各地的实践中,广东省、江苏省等地区的财政部门已经出台了绩效考评结果与预算安排挂钩的具体方案,但核减的标准不一,导致绩效评价结果与预算安排相挂钩在实际工作中较难操作。还有一些地区出台的管理办法对预算核减未出台具体标准,导致在实际工作中无法操作,未充分发挥预算绩效评价结果的“指挥棒”作用。

3 科研院所预算绩效管理问题成因分析

3.1 预算绩效管理人员不专业

目前科研院所预算绩效管理工作大多是财务人员兼任,财务人员对科研规律认识不清,管理效果欠佳。根据科研院所项目特点,科研院所预算绩效管理人才必须兼备财务、科研管理专业知识,财务人员、科研人员本职工作繁忙,很难精通本职工作以外的专业知识。科研财务助理制度受经济等因素的制约,暂未全面落实。

3.2 监督问责机制不健全

在实际的工作过程中,绩效评价结果应用情况的监督制度还不规范。从各省 (市)公布的预算绩效评价结果应用(暂行)办法来看,监督问责的客体界定并不统一,有些甚至没有明确规定监督问责条款等。监督问责缺乏明确的法制依据,导致部分科研院所对绩效评价结果应用不重视,或者在制定本单位绩效评价结果应用管理办法时依据不足无法落地实施,这些都势必会影响到监督问责常态化运转。

4 科研院所全面实施预算绩效管理的优化路径

4.1 强大人才队伍——全面推行科研财务助理制度

科研财务助理是集项目过程管理、财务管理、综合业务管理等职能为一体的综合科研辅助人员[5]。在财务管理方面,承担预算编制、经费报销等事务性工作;在项目过程管理方面,辅助科研人员开展立项申请、中期检查、结项业务办理等工作;在综合业务方面,配合科研辅助研究、实验操作设备维护等工作[5]。科研财务助理既有财务知识,又精通科研规律,在从事科研项目全面预算绩效管理方面能够发挥重要作用。

4.2 完善业务流程——构建全过程预算管理框架

全过程预算管理包括事前绩效评估、事中绩效监控、事后绩效评价以及结果应用,从而形成项目绩效管理的良性循环[6]。

1)事前开展绩效评估,防止出现“拍脑袋决策”。在项目立项之前进行,确定项目该不该立,能不能纳入项目库。在预算管理一体化背景下全面实施预算绩效管理,推进绩效关口前移,对新增项目从必要性、经济性、可行性综合评估,切实从源头把好关[1]。

2)实施预算执行和绩效运行“双监控”。根据项目特点和开展情况设置中期绩效监控指标体系,运用定量和定性分析对预算执行、实施措施、资金管理和使用、效益情况等进行分析评判,出具

重点监控报告[7]。上半年每季度对绩效目标实现程度实行一次监控,以提示警示为主;三季度在开展监控的同时,以纠偏纠错和调整处置为主;四季度每月开展监控,以督促完成支出预算、实现既定绩效目标为主。

3)强化绩效评价结果的运用,健全预算绩效评价结果与预算安排相挂钩的量化管理制度。建立统一的绩效评价结果划分等级,制定依据绩效评价结果安排预算资金的核减标准,可以借鉴 《中华人民共和国资源税法》中幅度税率的设置思路,制定适用于本单位的预算安排调减幅度标准[8]。

4.3 构建信息基础——建立预算与科研项目管理大平台

全面预算绩效管理需要建立“技术+制度”的管理机制,要想让全面预算绩效管理落到实处,需要智能化的管理信息系统。目前,科研院所财务部门使用地方财政预算一体化系统,系统已实现基础信息管理、预算编制与调整、监控等功能,已基本实现预算闭环管理,但是科研经费预算管理与科研项目管理还没有实现有效的衔接,科研管理部门的项目管理系统独立与财务部门的预算一体化系统,无法实现信息共享。科研院所要根据本单位实际情况,深化业财融合机制,建立高度匹配财政部门预算一体化系统的科研院所预算与科研项目管理大平台,有效衔接财务信息与项目管理信息,从而提高预算数据的转化与应用效率,实现预算与绩效智能化闭环管理。

5 小结

科研院所全面实施预算绩效管理,对提升科研项目资金使用效益、提高单位管理效能具有重要意义。乘着财政预算一体化改革这股东风,科研院所要锚定效果导向,补齐管理体制短板,加强人才队伍、制度框架、信息系统3个方面的建设,通过全面推行科研财务助理制度、构建全过程预算管理框架、建立财政预算与科研项目管理相融合的大平台,提升预算绩效管理能力,助力我国科研事业发展。

猜你喜欢

江科学术研究(2022年3期)2022-09-26 12:27:54

军民两用技术与产品(2021年6期)2021-10-14 07:40:42

航天工业管理(2020年2期)2020-04-21 05:27:24

航天工业管理(2020年1期)2020-04-20 13:32:52

公民与法治(2016年4期)2016-05-17 04:09:24

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

西藏科技(2015年12期)2015-09-26 12:13:40

学习月刊(2015年14期)2015-07-09 03:37:46

中国工程咨询(2015年5期)2015-02-16 05:35:26