数字普惠金融对不同区域农户收入的差异化影响研究

——基于数字基础与城镇化的视角

2023-01-11 05:08刘心怡张伟陈小知

农业现代化研究 2022年6期

刘心怡,张伟,陈小知

(1. 广东金融学院经济贸易学院,广东 广州 510320;2. 广东金融学院保险学院,广东 广州 510320;3. 广东金融学院华南创新金融研究院,广东 广州 510320)

2020年中国脱贫攻坚取得胜利,现行贫困标准下农村贫困人口全面脱贫,然而当前内外部经济环境面临持续下行压力,不同区域间的农村居民收入尚存在较大差距。在此背景下如何防止农户返贫,维持增收成为“三农”问题重点工作之一。2022年发布的中共中央一号文件指出,要推动经济社会平稳健康发展,必须稳住农业基本盘,确保农业稳产增产、农民稳步增收、农村稳定安宁。发展现代农业、推进产业融合发展离不开金融要素支持,当前农户信贷支持主要来源于以农信社、大型国有银行为主的正规金融体系,传统信贷方式难以满足农村各类经营主体的多样化需求[1]。2022年中国人民银行印发《关于做好2022年金融支持全面推进乡村振兴重点工作的意见》,强调要强化金融科技赋能乡村振兴,发展农村数字普惠金融,要求各金融机构有效整合涉农主体信用信息,提高客户识别和信贷投放能力,积极发展农户信用贷款。因此,研究数字普惠金融对农民增收的作用效果,以及数字基础和城镇化在其中的作用机制具有一定现实意义。

农民增收长期以来一直是学界关注的热点问题,已有研究主要从农民收入结构特征和农民增收的影响因素两个方面展开。有关农民收入结构特征方面,学界普遍认同农民收入呈现增长态势,区域间农民收入差距有所缩小,但农民收入仍表现出较强的空间依赖性[2],工资性收入和家庭经营性收入成为农民增收的主要来源[3],农村地区贫困问题得以缓解[4],然而低收入群体增收速度较为缓慢,深度贫困群体脱贫返贫问题成为关注热点[5-6]。有关农民增收的影响因素方面,部分研究从城乡联系视角出发,认为城镇化通过转移农村剩余劳动力、对农村地区的涓滴效应等,有利于农民增收,缩小城乡收入差距[7-8];从农村自身发展能力出发,研究农业机械化水平提升[9]、生产环节的分工外包[10]、农业产业融合[11]、土地流转加快[12]和农村金融发展[13]等要素对农民收入的促进作用;从外部环境出发,研究了财政补贴和扶贫政策的政策效果及可能存在的时滞效应[14-15],农业保险的“稳定器”作用和电子商务发展等市场环境的改变一系列外部条件对于农民增收的作用效果[16]。

金融作为影响农民收入的重要因素之一,有关农村金融发展与农民收入的研究成果也已较为丰富,普遍认同传统农村金融体系由以农信社、大型国有商业银行为主体的正规金融与以民间借贷为主体的非正规金融共同构成,而抵押物缺失、征信不足造成农户信贷可得性较低,面临融资难、融资贵的现象[17],进而制约了农业生产,难以促进农民收入提升[1]。近年来,随着数字化技术的飞速发展和农地确权工作的推进[18],数字普惠金融开始得以广泛应用,一方面其利用大数据技术降低了包容性金融的实现成本[19],缓解农村信贷主体信息不对称现象,借助信息化平台推动农地抵押贷款等创新金融产品实施[20];另一方面以互联网公司为主体的数字金融进入农村金融市场,促进了农村正规金融市场的竞争,发挥“鲶鱼效应”,激励当地农信机构加大支持农业生产[21],促进农民收入提升。但也有部分研究提出不同观点,认为由于数字基础设施建设的差异,可能造成城乡间、区域间的数字鸿沟[22-23],对农村地区弱势群体(老人、贫困农户)形成数字剥夺[24],使得收入差距进一步扩大。

综上,现有文献在数字普惠金融与农民收入的作用关系上已有较为丰富的成果,但较少文献关注数字普惠金融在不同外部条件下对农民收入的非线性影响,因此本文从外部性视角出发,探究在不同数字基础设施和城镇化水平条件下数字普惠金融的差异化表现。基于此,本文从数字基础和城镇化视角出发,选取数字普惠金融发展和农村居民收入水平均较高的广东省为样本,利用2011—2020年各地级市数据,运用OLS模型探讨数字普惠金融对农村居民收入的作用效果,运用分位数回归法分析数字普惠金融对不同农村居民收入群体的差异化影响,运用调节效应模型分析数字基础建设和城镇化发展在数字普惠金融增收作用中的外部影响,以期为推进数字普惠金融建设、促进农民增收提供一定政策借鉴。

1 理论框架

数字普惠金融是普惠金融的一种重要表现形式,相比传统的普惠金融模式,其通过大数据、人工智能等技术手段为更多长尾群体提供金融支持,在促进农业发展、农户增收等方面发挥了积极作用。

1.1 数字普惠金融与农民收入

数字普惠金融凭借其数字化特征,可有效减少金融排斥,推动非农就业,助力农业发展,主要通过三个方面影响农民收入。一是缓解融资约束,针对农户抵押品缺失、征信不足的现状,数字普惠金融可依托大数据对农户进行画像,对已有征信信息进行补充,通过互联网平台吸纳零散资金,打破金融机构地理区位限制,覆盖农村弱势群体及贫困偏远地区,提高了农村居民的金融可得性,有助于农户更好地开展生产经营活动,从而促进收入提升[25-26]。二是提供就业机会,数字普惠金融的发展通过降低融资门槛、提升社会信任和缓解决策信息不对称等促进了农户创业,转移农业剩余劳动力,提升了农民创业收入[27-28]。三是促进农业发展,数字普惠金融特别是农村供应链金融的数字化发展,将农业生产环节纳入监管,精准提供资金支持,并形成产供销一体的农业产业链,推动农业向高附加值转型,提升农民经营收入[29-30]。

1.2 数字普惠金融、数字基础与农民收入

数据的获取、流通和利用能力是数字普惠金融能否有效应用的重要因素,而这主要依托于数字基础设施的建设[31]。当前中国数字基础设施建设不断加强,但长期以来存在的城乡差距使得农村地区的数字化水平相对滞后,且存在较为明显的内部差距。第三次全国农业普查主要数据公报显示,全国通宽带互联网村占总调查村比重为89.9%,其中东部地区为97.1%,西部地区为77.3%,差距显著。对于数字基础水平较高的农村地区,一方面数字化覆盖范围广泛,能够为更多长尾群体提供金融支持,开展生产经营活动,另一方面数字普惠金融可与数字技术实现协同,利用人工智能、云计算等实现智慧农业转型,发挥数字普惠金融的叠加效应[32]。对于数字基础水平滞后的农村地区,一方面农村征信体系发展相对滞后,金融机构受制于信息不对称,难以为农户提供有效信贷支持,另一方面金融机构间由于信息难以联通共享,容易形成信息孤岛,可能加大金融业务风险,数字普惠金融的作用效果受到一定抑制[33]。综上,本文认为数字基础建设强化了数字普惠金融对农民收入的提升作用。

1.3 数字普惠金融、城镇化与农民收入

城镇化作为要素再分配的重要过程,关系到劳动力和金融要素在城乡和区域间的自由流动。城镇化对于数字普惠金融的调节作用,主要表现在三个方面。一是基础设施建设方面,城镇化水平较高的地区通常关注新型基础设施建设,推动人工智能、大数据等新兴数字产业发展,为数字普惠金融的实施提供良好基础条件[34]。二是城乡知识溢出方面,城镇化水平较高的地区城乡联系更为紧密,有利于城市金融知识和技术创新等向农村地区溢出,有助于农户提升对数字普惠金融的接受度,提高农户融资可得性和农业生产效率,促进收入提升[35]。三是农业边际效率方面,较高的城镇化水平意味着更多农村人口转移到城市地区,由二元结构理论可知,随着农业剩余劳动力的转移,农业部门边际生产效率也会有所提升,在此条件下,数字普惠金融更易介入农业生产环节,形成农业规模经营,促进农民收入增加。综上,本文认为城镇化的推进强化了数字普惠金融对农民收入的提升作用。

2 研究方法

2.1 数据来源

本文选取2011—2020年广东省20个地级市为研究样本,因深圳市已全面实现城镇化,故在研究样本中予以剔除。依据广东统计年鉴划分标准,珠江三角洲包括广州、深圳、珠海、佛山、惠州、东莞、中山、江门和肇庆9市;东翼指汕头、汕尾、潮州和揭阳4市;西翼指阳江、湛江和茂名3市;山区指韶关、河源、梅州、清远和云浮。据《中国乡村振兴综合调查研究报告2021》显示,东部地区家庭网络条件相对较好,农民手机每日平均使用时长也明显高于全国,数字普惠金融发展基础设施相对完善,因此本文选取广东省各地级市作为研究对象具有一定合理性。

本文采用数据主要来源于2011—2020年《广东统计年鉴》、《广东农村统计年鉴》和《北京大学数字普惠金融指数(2011—2020年)》报告[36]。其中,北京大学数字普惠金融指数利用蚂蚁集团的相关交易数据,从数字普惠金融覆盖广度、使用深度和数字化程度等3个维度构建数字普惠金融指数,较为准确反映了中国数字普惠金融发展水平。此外,部分缺失数据采用移动平均法进行插值处理,与价格相关数据采用各市居民消费价格数据(以2011年为基期)进行处理,对于具有量纲、离散程度较大的指标进行对数处理。

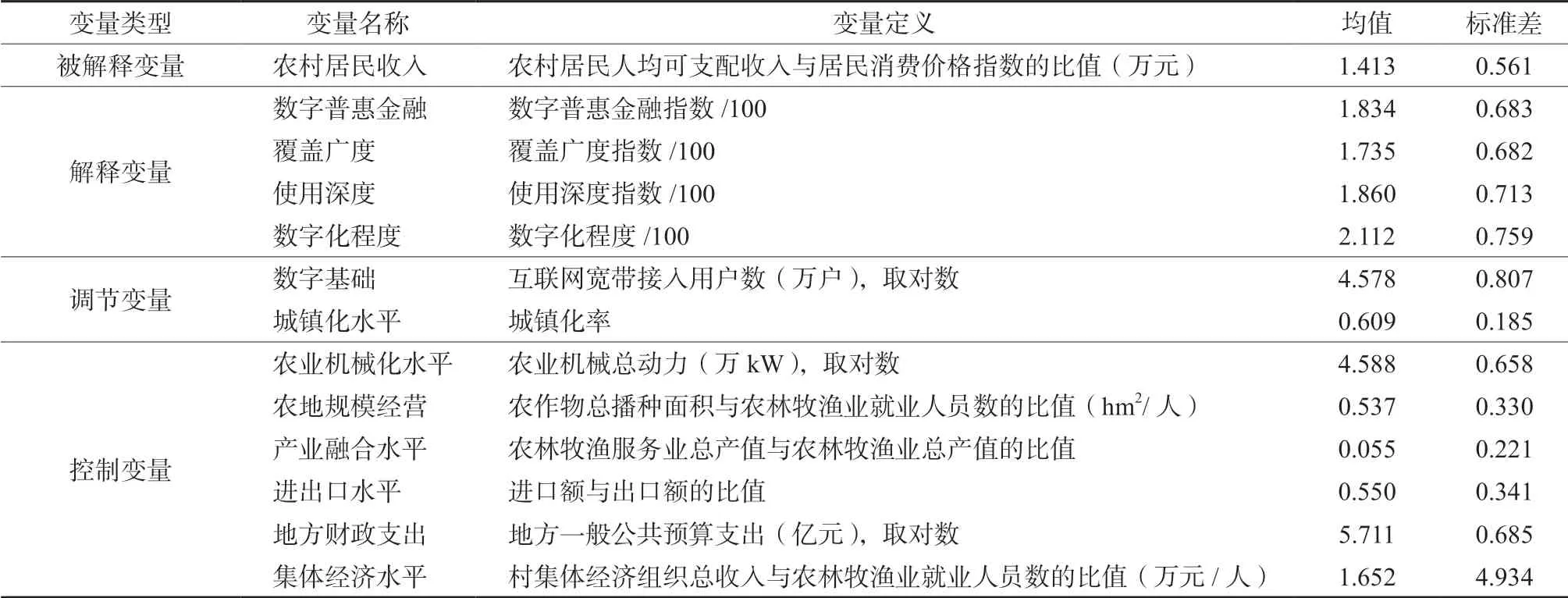

2.2 变量设定

1)被解释变量。对于被解释变量农民收入水平的测度,目前学界大多采用农村居民人均可支配收入指标来表示[9,13],本文沿循这一测度方式,并剔除价格因素影响。在后续稳健性检验中,考虑到消费支出与收入水平具有较强相关性,选取农村居民人均消费支出作为被解释变量的替代变量。

2)解释变量。借鉴刘魏[25]的研究,选取北京大学数字普惠金融指数作为解释变量,并从覆盖广度、使用深度和数字化程度3个子维度进一步考察其分维度作用效果。

3)调节变量。为考察不同条件下数字普惠金融对农民收入的作用机制,本文借鉴陈平和王书华[37]的研究,选取互联网宽带接入用户数作为数字基础的代理变量,考察数字化发展水平对于数字普惠金融增收作用的调节效应;借鉴向书坚等[38]的研究,选择城镇化率作为城镇化的代理变量,考察城镇化水平对于数字普惠金融增收作用的调节效应。

4)控制变量。借鉴陈涛等[9]和孙学涛等[35]的相关研究,并综合考虑土地、技术等生产要素及财政支持、贸易环境等外部环境对收入的影响,选取农业机械化水平、农地规模经营程度、农业产业融合水平、进出口水平、地方财政支出和农村集体经济水平作为主要控制变量。变量定义见表1。

表1 变量定义Table 1 Variable definitions

2.3 模型构建

1)基准回归分析。为检验数字普惠金融对农民增收的作用效果,本文采用双向固定效应OLS模型进行检验,模型设定为:

考察数字普惠金融对农民增收可能存在的非线性效应,在模型中加入解释变量的二次项,模型设定为:

式中:Yit表示被解释变量农民收入,Xit表示解释变量数字普惠金融指数,Xit2为解释变量数字普惠金融指数的二次项,Zit表示一系列控制变量,μi表示控制区域固定效应,γt表示控制时间固定效应,εit表示残差项,代表不可观测因素。

此外,为进一步细化数字普惠金融对农村居民收入的作用效果,本文还采用数字普惠金融指数的覆盖广度、使用深度和数字化程度3个子维度作为解释变量,考察各个子维度对农村居民收入的作用效果。

2)异质性回归分析。本文从两个角度展开异质性分析:一是对农村居民不同收入群体进行分析,相较于条件分位数回归,无条件分位数回归不需要依赖过多的个体特征,能够较好的衡量农村居民收入的无条件分布中数字普惠金融影响的异质性特征。因此本文采用无条件分位数回归衡量在75、50和25分位点上的作用效果,以考察数字普惠金融对农村居民高、中、低收入群体的异质性影响。二是基于广东省内不同区域的异质性分析,考虑到分组回归各组别样本量较少,为保证回归结果有效性,本文以珠三角和粤东西北地区为基准设置虚拟变量(珠三角为1,粤东西北为0),引入虚拟变量与主要解释变量的交互项,以检验数字普惠金融对农村居民收入的作用效果是否存在地区异质性。

3)调节效应回归分析。在基准回归基础上,本文以互联网宽带用户数和城镇化率作为调节变量,参考温忠麟等[39]相关研究,考察在不同数字基础和城镇化水平条件下数字普惠金融对农民收入的作用效果。具体模型设定为:

式中:Mit表示调节变量,选择数字基础和城镇化率指标;Xit·Mit为调节变量与数字普惠金融的交乘项,回归系数β3反映了调节效应的作用方向和程度,是本文关注的主要变量。

2.4 稳健性分析

本文对基准回归结果进行稳健性检验,主要从三个角度展开:一是替换被解释变量,考虑到消费支出在一定程度上能够反映收入水平高低,选取农村居民人均消费支出作为被解释变量农村居民收入的替代变量,采用双向固定效应模型进行回归;二是替换解释变量,采用滞后一期的数字普惠金融指数作为解释变量进行回归,考察上一期数字普惠金融对农民收入的影响作用,以验证基准回归结果稳健性;三是工具变量法减少内生性,考虑到数字化的发展需要依托一定的电信基础设施建设,早期的邮电局建设在一定程度上能够反映当前电信能力,且与研究样本期无关,选择1995年各地级市邮电局所(处)与移动电话年末用户数的乘积,结合数字普惠金融滞后一期作为工具变量,并采用一阶差分工具变量法进行回归。

3 结果与分析

3.1 数字普惠金融与农村居民收入分析

1)数字普惠金融与农村居民收入的时间演化趋势。从年度均值来看,2011—2020年数字普惠金融和农村居民收入均实现快速增长,农村居民收入由2011年的0.752万元增长至2020年的1.880万元,数字普惠金融由2011年的0.613增长至2020年的2.681(表2),数字普惠金融的增幅更为明显。这可能主要得益于广东省近年来大力推进城乡融合,全面推进乡村振兴,推动现代农业产业园建设,促进农村居民收入的提升,同时加快数字基础设施建设,发挥粤港澳大湾区金融集聚的溢出效应,进而数字普惠金融有了长足发展。

表2 广东省各地级市农村居民收入和数字普惠金融指数的年度均值与变异系数Table 2 Annual mean and coefficient of variation of farmers’ income and digital inclusive financial index in Guangdong Province

本文采用年度地区间变量标准差与均值之比来计算变异系数,通常数值越大说明区域差距较大。比较数字普惠金融和农村居民收入的变异系数可知,农村居民收入的变异系数呈现先上升后下降再保持平稳的变化趋势,说明广东省农村居民收入的区域差距先扩大后缩小,现阶段已形成较为稳定的农户收入区域差距格局,这可能由于近年来脱贫攻坚工作卓有成效,粤东西北地区农民收入得以提升,区域差距有所缓解。而数字普惠金融的变异系数呈现逐步下降趋势,说明数字普惠金融在广东省区域间发展渐趋平衡,可能得益于珠三角地区金融资源的涓滴效应,惠及周边城市,金融机构覆盖率进一步提升,缩小了数字普惠金融的区域差距。

2)数字普惠金融与农村居民收入的区域比较。表3报告了广东省分地区农村居民收入和数字普惠金融的均值和标准差,以及采用t检验比较粤东西北地区与珠三角地区均值差异的检验结果。从农村居民收入的均值比较来看,珠三角地区收入水平最高,粤东西北地区农村居民收入水平近似,且显著低于珠三角地区,t检验均在1%水平下显著。从数字普惠金融指数的均值比较来看,珠三角地区数字普惠金融发展程度最好,东翼和山区次之,西翼相对滞后,且与珠三角地区具有显著差距,东翼、西翼和山区与珠三角差异的t检验分别在10%、5%和5%水平下显著。

表3 分地区农村居民收入和数字普惠金融指数的均值差异Table 3 Difference in the average of rural residents’ income and digital inclusive financial index by region

3.2 数字普惠金融对农村居民收入的影响分析

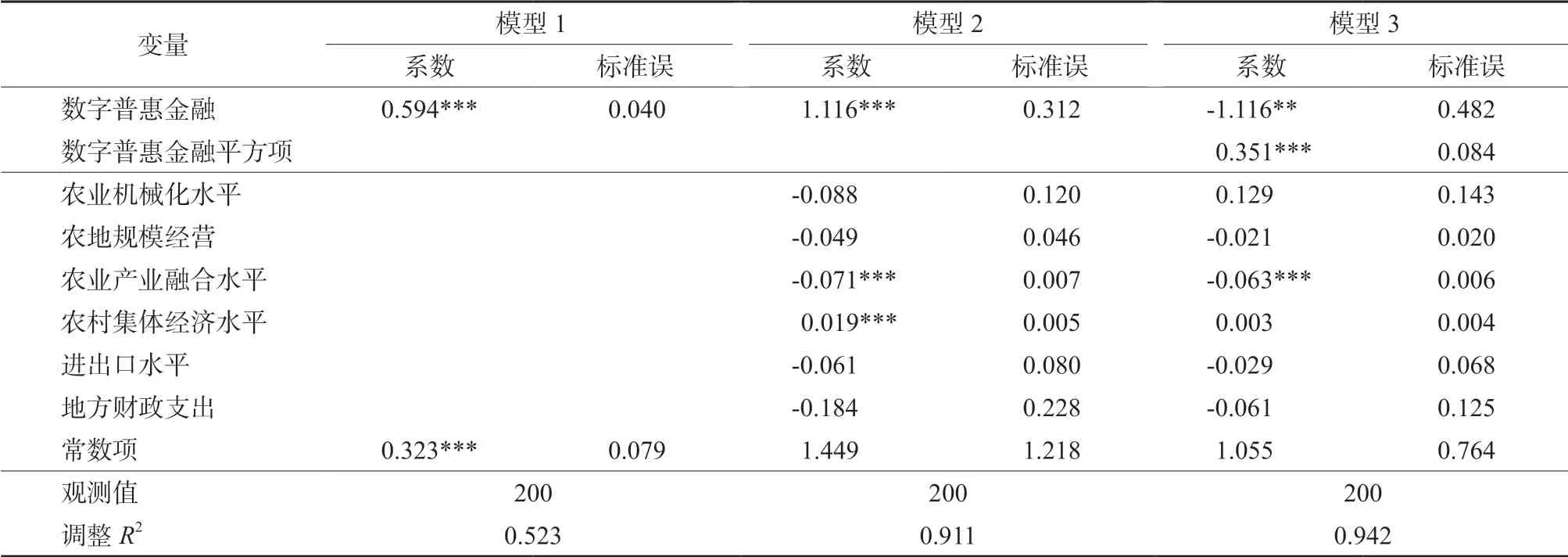

表4列示了数字普惠金融对农村居民收入影响的基准回归结果,模型1为不加控制变量、未控制固定效应时的普通OLS回归,模型2加入控制变量并控制双向固定效应,模型3进一步加入数字普惠金融的平方项。由回归结果可以看出,模型1和模型2中数字普惠金融的回归系数均在1%水平下显著为正,表明数字普惠金融显著促进了农民增收。模型3中数字普惠金融的二次项回归系数在1%水平下显著为正,说明数字普惠金融对农民收入仍具有正向作用,但作用效果可能具有非线性特征。可能的原因在于,数字普惠金融利用大数据、人工智能等技术完善了农村地区征信体系,显著降低金融机构与农户间的交易成本,突破金融网点地理分布制约,缓解农户融资难、融资贵问题,促进农户创业与非农就业,同时农业供应链金融的数字化发展,使得金融机构可以精准调控农业生产环节资金配置,推动农业经营主体技术创新,提高边际生产效率,实现农产品附加值提升,最终促进农民增收。此外,数字普惠金融作为一种生产要素,具有规模经济效应,其对于农民增收的边际效应表现为边际递增趋势,同时数字技术的使用带来金融与网络风险叠加,也可能为农民增收的作用效果带来不确定性,因而数字普惠金融对农民收入的促进作用表现出一定非线性特征。

表4 数字普惠金融对农民收入的作用效果Table 4 Effects of digital inclusive finance on farmers’ income

为了更为全面地刻画数字普惠金融对农村居民收入的作用机理,本文进一步从数字普惠金融的覆盖广度、使用深度和数字化程度三个维度出发,分别对农村居民收入进行回归,考察其作用渠道及效果。分析可以看出,覆盖广度和使用深度的回归系数在10%的水平下显著为正,数字化程度在1%水平下显著为正(表5),进一步比较回归系数,可得数字普惠金融覆盖广度、使用深度和数字化程度均对农民收入具有正向促进作用,但作用效果逐步递减。这可能是因为,农户的数字金融知识大多并不完备,对数字普惠金融的创新产品存在一定自我排斥心理,使得数字普惠金融主要在金融中介、支付结算等基础业务上应用广泛,与农户生产生活的深度融入尚有不足,因而覆盖广度的作用效果更为明显,使用深度则相对较弱。同时农村地区金融服务的数字化水平相对滞后,数字基础设施建设相对欠缺,数字便利性有待进一步提升,因而数字化程度的作用效果也相对薄弱。

表5 数字普惠金融对农民收入影响的分维度分析Table 5 Multidimensional analysis of the impacts of digital inclusive finance on farmers’ income

3.3 稳健性检验分析

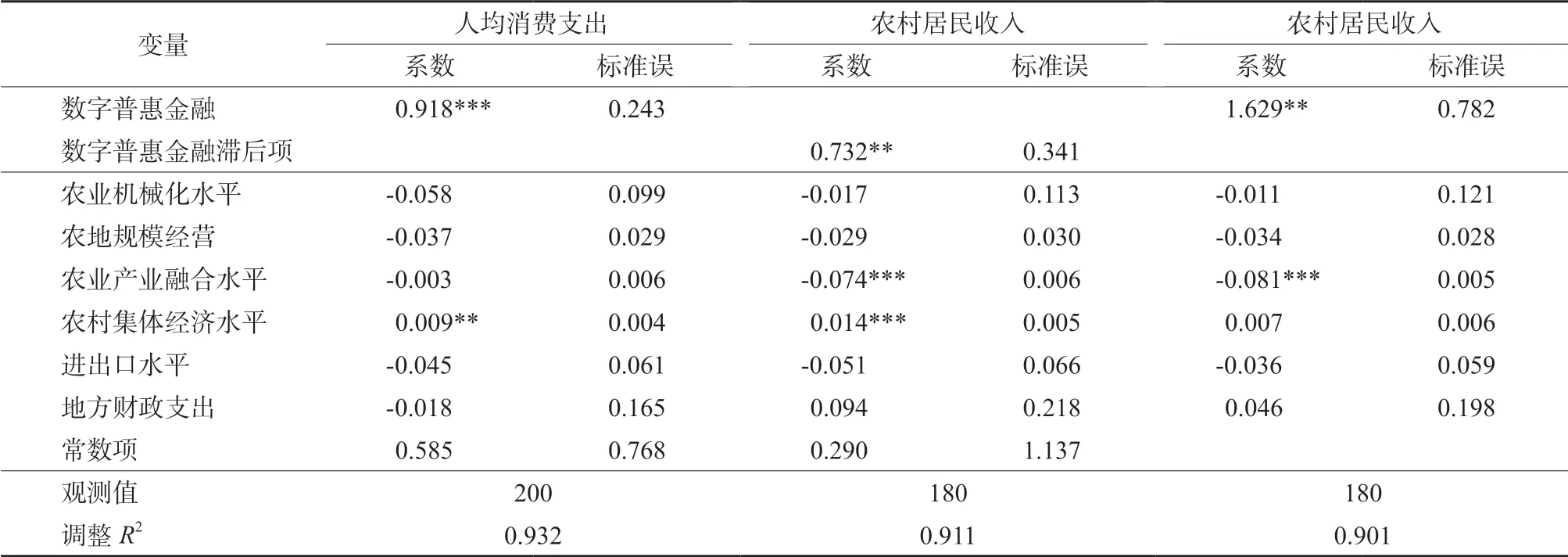

表6报告了基准回归的稳健性检验回归结果。被解释变量替换为人均消费支出后的回归结果显示,数字普惠金融在1%水平下显著促进人均消费支出的提升,收入是支出最主要的决定因素,对于人均消费支出的正向作用侧面支持了基准回归结论的有效性。解释变量替换为数字普惠金融滞后一期的回归结果显示,回归系数在5%水平下显著为正,表明数字普惠金融对农民收入具有长期正向影响。采用一阶差分工具变量法的回归结果显示,数字普惠金融在5%的水平下显著为正,与基准回归结论一致。其中,弱工具变量检验值为22.29,大于10%临界值(19.93),LM检验P值为0.012,在5%水平下拒绝原假设,说明工具变量与解释变量相关;Hansen J检验P值为0.96,说明工具变量与误差项无关,因此工具变量选择恰当,回归结果有效。综上,稳健性检验支持了基准回归结果,即数字普惠金融促进了农民增收。

表6 稳健性检验回归结果Table 6 Result of the robustness test

3.4 数字普惠金融对农村居民收入影响的异质性分析

1)基于农村居民收入水平的异质性分析。25、50和75分位点的回归系数分别反映农村居民低收入、中收入和高收入的作用效果。由表7可以看出,在25分位点处数字普惠金融回归系数不显著,说明对于低收入群体作用效果不明显。在50和75分位点处数字普惠金融回归系数分别在1%和5%水平下显著为正,说明数字普惠金融在中等收入和高收入农村居民群体中能够正向促进其收入提升。而这可能是因为低收入群体本身就属于金融支持的长尾群体,融资需求难以得到满足,且因收入较低可能在数字设备及数字化相关知识方面较为缺乏,进而使得数字普惠金融的应用实施受到一定制约。而对于中高收入群体,数字普惠金融应用基础较为良好,农户生产经营具有一定规模,因而数字普惠金融支持的规模效应也更易显现,数字普惠金融在中高收入农户群体中的作用效果更为明显。

表7 农村居民收入的分位数回归Table 7 Quantile regression of rural residents’ income

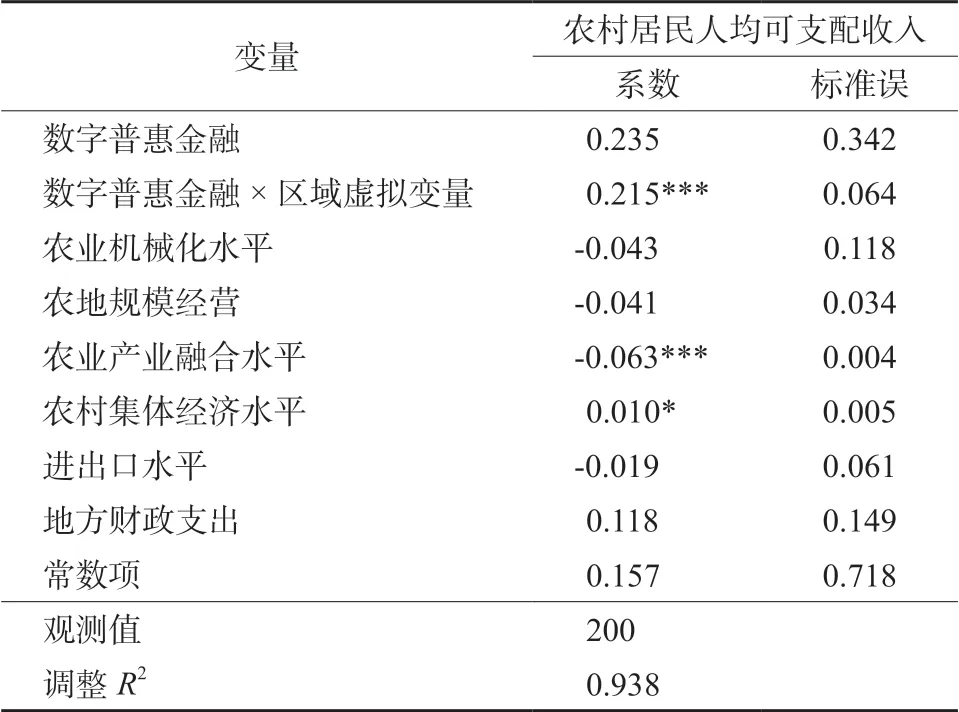

2)基于不同区域的异质性分析。表8报告了数字普惠金融对农村居民收入作用效果的地区异质性。数字普惠金融和区域虚拟变量的交互项系数为正表明数字普惠金融对虚拟变量赋值为1的区域的作用效果要强于虚拟变量赋值为0的区域。可以看出,交互项在1%水平下显著为正,说明在珠三角地区数字普惠金融对农村居民收入的作用效果较为明显,而在粤东西北地区的作用效果则较弱。这可能因为,珠三角地区经济发展水平较高,通常具有良好的农村产业发展基础以及信息化发展条件,因而该地区农村居民具有更多信息优势以享受数字普惠金融服务,开展农业生产经营活动,进而提升收入水平效果良好,而粤东西北地区则反之,数字普惠金融服务难以触达,因而对农村居民收入作用效果不明显。结合上文现状分析的区域比较,珠三角地区数字普惠金融和农村居民收入均显著高于东翼、西翼和山区,也在一定程度上验证了数字普惠金融对农村居民收入的作用效果在不同地区间的异质性表达。

表8 区域异质性分析Table 8 Regional heterogeneity analysis

3.5 数字基础和城镇化的调节效应分析

本文以数字基础和城镇化率分别作为调节变量,考察在不同外部环境下数字普惠金融对农民收入的作用效果。表9模型7为仅加入数字普惠金融和数字基础变量的回归结果,模型8为加入二者交互项的回归结果,模型8中交互项在1%水平下显著为正,且回归方程的R2较模型7有所增加,说明数字基础对数字普惠金融的增收效应具有正向调节作用,即数字基础水平越高,数字普惠金融的增收作用效果越明显。这可能是因为,数字基础作为数字普惠金融发展的重要载体,其建设水平越发达,越有利于数字普惠金融实现广覆盖、深使用,加强了对农村地区长尾群体的金融支持,同时数字技术的普遍应用,能够促进金融机构信息互联互通,打破信息孤岛,构建统一征信体系,更好地缓解农户融资难题,继而促进农民增收。反之,数字基础水平较低,可能直接制约数字普惠金融的推广应用,难以改善传统农村金融信贷排斥现象,弱化数字普惠金融对农民收入的提升作用。

表9模型9和模型10分别为加入城镇化率的回归模型、加入数字普惠金融与城镇化率交互项的回归模型,模型10中交互项在1%水平下显著为正,且回归方程的R2较模型9有所增加,说明城镇化率对数字普惠金融的增收效应具有正向调节作用,即城镇化水平越高,数字普惠金融的作用效果越明显。可能的原因是,城镇化发展水平越高,说明城乡间联系越紧密,城乡间要素流动越自由,该地区农村发展水平和基础设施建设通常也具有较高水平,为数字普惠金融的推广提供了良好基础环境。并且,城市知识溢出有助于农户金融素养提升,更易于接受数字化创新金融产品,提升农业生产积极性,促进农民收入增加。反之,城镇化水平较低,在缺乏数字普惠金融基础设施配套的同时,农户自身可能还存在金融自我排斥等消极心理,弱化了数字普惠金融对农民收入的提升作用。

表9 数字基础和城镇化的调节效应Table 9 Moderating effect of digital base and urbanization

4 结论与政策建议

4.1 结论

研究表明,广东省近年来数字普惠金融和农村居民收入均有所提升,数字普惠金融增速较快,但二者区域差距有逐步扩大趋势。总体来看,数字普惠金融发挥了数字化、普惠特征,有效促进了农民增收,但其作用效果存在非线性特征,在不同条件下作用效果存在差异。其子维度覆盖广度、使用深度和数字化程度均对农民收入具有正向促进作用,但作用效果逐步递减。异质性分析显示数字普惠金融在高收入农民群体和珠三角地区的作用效果更为显著,表明数字普惠金融的发展深度仍需加强,且应对低收入群体、落后地区适当倾斜。数字基础和城镇化水平的提升,有利于增强数字普惠金融对农民收入的提升作用。数字基础和城镇化水平反映了一个地区数字基础设施建设和城乡融合程度,表明良好的社会市场环境是数字普惠金融发挥积极影响的必要条件。

本文以广东省为例,考察了数字普惠金融对农民收入的影响作用,事实上,广东省作为中国经济强省,其数字化建设及农村发展基础已相对较好,而我国中、西部地区在基础建设和经济社会环境等方面可能具有不同特征,因而作用效果也可能存在差异,今后还需进一步针对不同收入群体和不同样本地区进行分析论证。同时,研究中发现农村居民区域间差距有所扩大,数字普惠金融对于农民内部收入差距的研究也应考虑纳入分析范畴。

4.2 政策建议

1)推进农村数字普惠金融发展,特别是加强数字普惠金融在农村地区的使用深度和数字化程度。政府部门可适当予以财政补贴等政策扶持,引入数字普惠金融机构,推动数字政府与数字金融实现互联互通,构建大数据征信体系。数字普惠金融发展过程中应适当向低收入群体倾斜,推动数字化建设的全面普及,加深数字普惠金融使用深度。

2)因地制宜发展数字普惠金融。鉴于数字普惠金融对农村居民收入的提升作用表现出区域差异性,相关部门应结合自身资源禀赋及经济发展水平,因地制宜发展数字普惠金融,鼓励金融机构开展惠农助农相关数字金融产品创新,并给予贫困偏远地区适当政策倾斜,避免在发达地区和欠发达地区产生“数字鸿沟”。

3)完善农村地区数字普惠金融基础设施建设。相关部门应大力推进农村地区互联网宽带和网络基站建设,提高数字普惠金融网络设施水平,加快推进数字乡村建设,缩小城乡数字基础建设差距,鼓励金融机构设置农村数字普惠金融服务站,创新对新型农业经营主体的数字化服务,促进农业产业升级和农民增收。

4)推动城乡融合发展,优化金融资源配置。加快落后地区城镇化建设,通过“以城带乡”实现城市地区知识溢出空间效应,推动东、中、西部协调发展,带动农村地区基础设施建设和技术进步,立足县域经济特色资源优势,将数字普惠金融作为重要渠道,优化金融要素配置和农业产业结构,鼓励农村居民创新创业,促进收入提升。

致谢:感谢北京大学数字金融研究中心和蚂蚁金服集团联合课题组“北京大学数字普惠金融指数”的支持。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

安徽农业科学(2022年9期)2022-05-17

节能与环保(2022年3期)2022-04-26

安徽农业科学(2022年6期)2022-04-11

当代陕西(2021年13期)2021-08-06

今日农业(2021年6期)2021-06-09

当代陕西(2020年16期)2020-09-11

当代陕西(2019年17期)2019-10-08

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06