“碳达峰、碳中和”目标下绿色金融推动环境会计信息披露研究

2023-01-10 10:43宿婧

中小企业管理与科技 2022年23期

宿婧

(山东外贸职业学院,山东 青岛 266100)

1 引言

随着工业化程度的加深,空气污染、温室效应等环境问题已经不可忽视,环境保护已经成为全世界人民的共识,我国提出资源节约型和环境友好型社会的建设,发展低碳经济、循环经济,走可持续发展道路。2020 年9 月习近平总书记提出了我国要在2030 年之前尽力争取碳排放达到顶峰,在2060 年前实现碳中和的目标。以“碳达峰、碳中和”为目标的各项任务工作也出现在2021 年政府工作报告中。在此背景之下,各行各业也应时而动,金融业是现代经济的重要核心,经济是肌体,金融是血脉,二者共生共荣,发展绿色金融成为促进低碳社会绿色可持续发展的重要尝试。环境会计作为会计学发展的重要分支也在快速成熟发展,而不论是金融手段的调节还是环境会计的有效性核算,都离不开企业真实可靠、完整及时的环境会计信息披露。

企业作为社会财富的重要参与者和创造者,公开企业环境会计信息、进行环境信息披露既是企业的道德要求,也是企业所应承担的社会义务和责任,环境信息的披露也是我国相关法律法规的要求。企业向外界树立自身环保节能,不惧进行环境信息披露的良好形象,有助于企业从长远的角度提升自身的企业声誉、社会影响力及市场竞争力。对于政府而言,企业及时主动披露真实、准确、完整的环境会计信息,有利于降低政府的监管成本、提高政府治理水平,便于作出科学有效的政府决策。虽然现在整体形势向好,但是在环境信息披露中还是存在着一定的问题,需要解决完善。

2 我国企业环境会计信息披露存在的问题

随着国家和社会层面对环境的重视,越来越多的企业加入企业环境信息披露的行列。2021 年12 月,中国环境记协与北京化工大学联合在北京发布了《中国上市公司环境责任信息披露评价报告(2020 年度)》,其中指出上市公司环境责任信息披露水平逐步提升,披露指数一直在逐步提升,2020 年指数相比较2019 年上升了11.7%,达到了37.35,增幅与历年相比再创新高。但是我国企业环境信息披露总体质量和水平与发达国家相比还存在一定的差距,整体仍为二星级水平,存在着政策法规不完善、环境信息披露质量不高、环境信息披露内生动力不足、信息获取渠道受限等问题。

2.1 政策法规需进一步完善

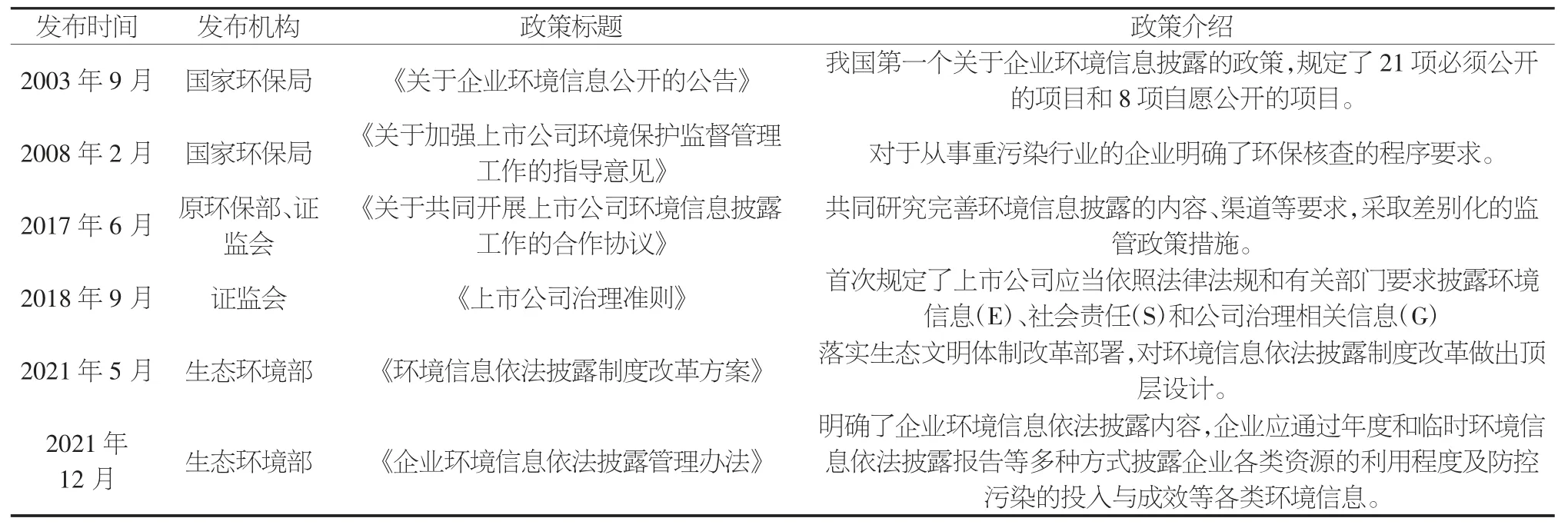

为建设资源节约型、环境友好型社会,国家相继出台了与环境会计信息披露相关的多部法律法规,不断完善环境信息披露的内容和要求,如表1 所示,2008 年国家环保总局发布了《关于加强上市公司环境保护监督管理工作的指导意见》等文件,但是其中对于上市公司环境信息披露的时间节点、披露的平台等没有明确的规定;后续在相关文件中规定企业可以在报刊、公司网站等公共平台进行环境信息披露,但是由于信息过于分散,加大了环保部门的监管难度。2021年12 月,生态环境部颁布了《企业环境信息依法披露管理办法》,在其中规定企业应当使用多种方式和多个平台发布自身企业对于资源的利用和对污染的防控措施等信息,对上报的时间节点做出了明确要求,也加大了处罚力度,并且信息需要上传当地政府生态环保部门设立的企业环境信息依法披露系统,社会公众可以在平台免费查阅企业的环保信息,便于进行政府监督和社会大众监督。但是最新推出的《企业环境信息依法披露管理办法》所涵盖的强制披露对象与之前政策相比范围没有明显扩大,主要还是聚焦在重点排污单位和实施强制性清洁审核的单位,对于上市公司而言,其中的规定离全方面多角度的强制性环境信息披露还有一定的差距,对于企业整体战略布局中的环保机制要求不高。

表1 我国环境信息披露相关政策

2.2 环境会计信息披露的质量亟待提升

我国企业环境会计信息披露口径不一致,缺乏准确性、完整性以及可比性,形式化严重。上市公司作为发布环境信息的主力,在披露过程中也存在着一系列的问题。其在年度报告中体现的环境信息内容较少,体现的内容大多着重在定性描述,例如,在环境管理目标中提出“公司遵守环境保护相关法律法规,将持续加大环保投入,将环境保护和节能减排作为公司可持续发展的目标”,难以起到量化和衡量的目的,信息披露质量较低。在环境信息的披露中存在利益导向性质的选择性,公开的信息主要在公司的治理层面,对于环保现状、环保处罚等信息有选择性地回避。在《中国上市公司环境责任信息披露评价报告(2020 年度)》中指出,在“碳达峰、碳中和”背景下,1 135 家有效样本企业中,温室气体披露平均得分率为17.80%。其中对碳排放、碳足迹等信息公开的为803 家,其中仅8.5%的企业碳信息得分率处于60%以上,65%的企业得分率低于30%,碳信息的披露质量整体仍处于较低水平,呈现上尖下宽的塔型结构。在商道融绿做出的《A股上市公司ESG 评级分析报告(2022)》中,发现中证800 成分股公司中对ESG 指标的披露质量处于中低水平的公司比例超过50%,整体环保信息披露质量还需进一步提高。

2.3 环境信息披露内生动力不足

企业环境信息披露的质量不高的根本原因是企业自身披露的内生动力及内驱力不足,从市场机制来看企业管理层普遍重视短期利益,对环保认识不足,出于节约成本提高利润的需要,普遍不会积极主动地投入环保成本,进行环境信息披露的意愿也并不强烈,这些情况可能会导致市场无法识别有潜力的创业型公司以及优质公司,甚至由于企业不批露或不合规的披露减少成本,出现“劣币驱逐良币”的现象。国家对于上市公司要求强制披露环境信息,但是对于非上市公司的环境信息披露主要还是进行自愿披露,对于不披露或不合规披露的情况主要还是集中于行政处罚,无法调动企业自发进行全面、准确、真实、详细环境信息披露的积极性。同时缺乏对环境信息有效权威的第三方审计也使得环境信息披露的质量无法保证。

2.4 信息获取渠道受限

企业开展信息披露工作,对于温室气体减排、碳排放等的节能减排目标需要相关数据准确、连贯和可获得性。对于投融资的环境效益怎样通过科学有效的手段进行测算也是环境信息披露的一个难点,还需要进一步完善。另外,企业对于自身碳排放和碳足迹的获取、核算及披露有许多困难,企业自身能力还需进一步提升。

3 绿色金融对企业环境信息披露的影响

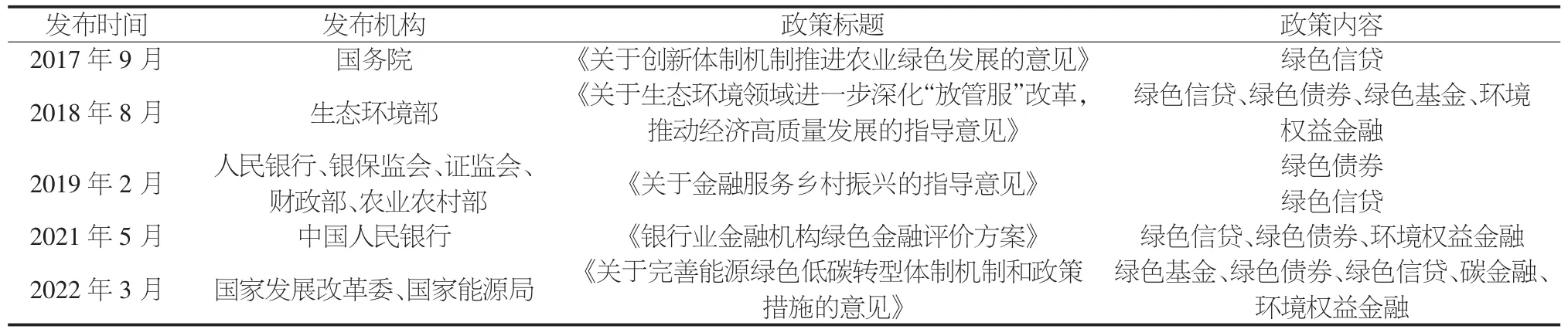

在“碳达峰、碳中和”背景下,金融行业作为现代经济的核心,发挥着重要的作用。为了促进节能减排、低碳社会,在遵循市场经济规律的基础上,创新出绿色金融,以绿色信贷、绿色保险及其他绿色衍生工具创新为手段,通过各种政策支持降低绿色企业融资成本。国家也出台了一系列的与绿色金融相关的政策(见表2),在各行各业鼓励绿色金融的利用,从而发挥市场的导向和调控作用。

表2 我国绿色金融相关政策

当前绿色金融的飞速发展也要求企业能够提供环境会计信息的披露,识别出企业中的绿色项目以及行业中的绿色产业的环境信息成为绿色金融的重要环节,绿色金融的信息使用者要求企业提供真实、有效、及时、透明、公开的环境会计信息。全方位的绿色金融全链条环境信息披露体制机制,可以提高投资者与公司间信息的对称性、市场资源的高效率流动和市场透明度。将市场资源优化配置给绿色环保的创新性公司和优质性企业,同时还可以对污染环境的企业以及企业中污染环境的行为形成遏制和倒逼,发挥市场的导向作用,利用“看不见的手”促进产业的绿色转型升级,促进经济的绿色可持续发展和低碳社会的建设。但是以企业环境信息披露现状来看,相对于大踏步发展前进的绿色金融,我国大部分企业的环境信息披露质量和数量均不达标,对绿色金融的延展性、深入化和识别性造成了一定的阻碍。但是“碳达峰、碳中和”背景下绿色金融对环境会计信息披露的积极影响是毋庸置疑的。随着绿色金融机制的进一步推进和环境气候信息披露体制机制和渠道的进一步完善,企业环境信息披露会和绿色金融工具以及衍生工具实现更进一步的互联互通。这种全方位多角度多点多面的合作将会使市场资金的流向更为“绿色化”,从而进一步促进绿色企业的发展。在不久的将来,只有真正符合节能减排、绿色低碳并且不惧怕公开环境信息的透明化企业才能获得资本市场的青睐,从而更好地进行融资和贷款活动,实现资本和国家的共赢。

4 完善环境信息披露的建议

4.1 利用大智移云等信息技术提高环境信息披露质量,加强监管

将现代信息技术与环境信息进行结合,利用大数据、人工智能、移动互联网、云计算等技术构建环境检测、环境风险识别、生态排放等平台系统,提高信息披露的质量。国家生态主管部门也要通过信息技术加强环境信息披露系统与全国排污许可证信息管理平台等生态相关信息系统的互联共通,推进与国家信用平台、金融信用信息数据库等平台的对接,实现环境信息在多平台多渠道的信息共享,并对全体公众开放,发挥普通群众、环保团体和媒体等环保监督中的作用,健全信息共享机制,构建国家监管和社会公众共同监管。对于企业提供的年度环境信息依法披露报告进行审计,建立以政府审计为主体,会计师事务所审计以及企业内部审计为有效辅助的多元审计系统,从而切实提高企业环境信息披露质量。

4.2 提升企业环境信息披露的内驱力,发挥环境合规的外部激励

法律的强制力保证了环境政策的实施,但是要增强企业环境信息披露的内驱力,不仅需要法律的威慑,还需要发挥环境合规的外部激励作用,二者相辅相成,让企业能够从主动披露中得到好处,对于企业而言,为了能够获取利润,在市场中占有一席之地,可能在信息披露中对于环境处罚等消极信息进行掩盖或减少披露,为了鼓励企业提高环境信息披露的质量,可以围绕减轻对自愿披露违规行为公司的行政处罚来制定激励措施。

4.3 发挥绿色金融的市场导向作用

企业管理层应不断提升自身的环保意识和对环保政策的理解,充分利用绿色金融政策,将环境治理和社会责任纳入企业治理规划布局中,提升企业环保形象,从而吸引绿色金融资金的流入,通过绿色信贷、绿色基金等更好地获得企业的融资,从而实现企业发展的良性循环。

虽然我国正在积极开展企业环境会计信息披露的工作,但仍然存在法律法规不完善、披露信息质量不高、信息披露内生动力不足和信息获取渠道受限等问题,围绕我国“碳达峰、碳中和”目标及绿色金融,应该利用大智移云等信息技术提高环境信息披露质量,加强监管;增强企业环境信息披露的内驱力,发挥环境合规的外部激励;发挥绿色金融的市场导向作用。

猜你喜欢

品牌研究(2022年26期)2022-09-19

中国市场(2021年34期)2021-08-29

海峡姐妹(2019年3期)2019-06-18

金桥(2018年12期)2019-01-29

消费导刊(2017年24期)2018-01-31

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

股市动态分析(2015年50期)2015-01-05