独立新型储能电站价格形成机制及成本疏导优化方法

2023-01-06 02:43时智勇王彩霞

储能科学与技术 2022年12期

时智勇,王彩霞,胡 静

(国网能源研究院有限公司,北京 102209)

高比例新能源、高比例电力电子装备的大规模并网给电网安全稳定运行和电力电量平衡带来极大挑战,电力系统对灵活性资源需求迫切[1-2]。新型储能是指除抽水蓄能外,以电力为主要输出形式的储能技术,对推动能源绿色转型、应对极端事件、保障电力可靠供应等具有重要意义。独立新型储能电站是指直接接入公用电网,功率等级较大,接受统一调度并独立运行的储能设施,是新型储能应用的主要形式之一。

国家鼓励新型储能通过电力市场疏导成本,国家发展改革委、国家能源局《进一步推动新型储能参与电力市场和调度运用的通知》已明确新型储能可作为独立主体参与辅助服务、中长期交易、现货交易等。当前,以锂电池为代表的独立新型储能技术成本仍然较高,仅通过电力市场难以盈利,社会资本投资建设新型储能积极性不高。同时,为加快推动实现碳达峰目标,国家鼓励新能源发电企业自建或购买调峰能力增加并网规模,配置储能已成为多个省份新能源发电项目开发的前提条件[3],加大了新能源电站的经营压力。因此在电力市场改革过渡期和储能成本相对较高的发展阶段,有必要研究设计合理的价格机制,一方面全面反映储能价值,促进储能发展[4];另一方面有效疏导储能成本,保障各利益相关方合理承担费用。

本文主要针对独立新型储能电站(下文简称储能电站)的价格机制开展研究,总结了国外典型国家储能电站价格形成机制的实践和经验,阐述了我国储能电站价格机制的相关探索,基于功能与价值的统一、成本与收益的统一、责权利的统一设计原则,提出了引入传递因子的储能电站价格形成机制及成本疏导优化方法,最后通过案例进行说明。

1 国内外储能电站价格机制

1.1 国外储能电站价格机制经验

储能电站的价格机制多由自身的角色定位来确定,文献[5]将国外储能设施分为单一市场主体、单一被管制主体和同时作为市场主体和被管制主体三类。其中,储能电站作为被管制主体是将其归属为输配电资产纳入监管,并通过输配电价或销售电价回收,即管制定价;作为市场主体是指储能电站通过参与电力市场获利,由竞争产生价格,即市场定价。

储能设施能否作为输配电资产是管制定价的关键,各国仍在探索中。英国禁止电力系统运营商(electrical system operator,ESO)直接投资运营储能资源[6]。欧盟禁止输电运营商(TSO)和配电运营商(DSO)拥有并运营储能系统,提倡通过从第三方购买服务。美国联邦能源管理委员会(Federal Energy Regulatory Commission,FERC)原则上不允许独立系统运营商(independent system operator,ISO)拥有储能资产,纽约州、德州的监管机构禁止公用事业公司拥有储能资产,但考虑储能在电力可靠供应和系统安全运行方面的重要作用,加州(CAISO)、宾西法尼亚-新泽西-马里兰(PJM)、美国中部(MISO)等各ISO探索储能作为输电资产并获取收益的可能性,如CAISO 提出了SATA(storage as a transmission asset)一种新的合约机制,MISO 将储能作为单一输电资产的提案,已经得到了FERC批准通过[7-9]。意大利电力监管部门允许电力公司建设和运营用于输电网安全运行、提高可再生能源渗透率和用于调度服务的发电设施,Terna电力公司为解决西西里岛和撒丁岛可靠供电投资建设了1.6 万千瓦储能设施,项目经过经济发展部和监管机构批准后,相应成本享受相应的资产回报(regulated asset base,RAB)[10]。韩国实施电网运营与电力调度一体化管理,韩国电力公司KEPCO提出“系统稳定公共储能建设计划”,到2022年底建设128万千瓦时电池系统,并获得政府电力基础设施基金支持。

参与电力市场是欧美等国储能应用的主要形式,因此,市场定价也是主要的价格形成机制[11-13]。储能电站参与电能量市场(中长期交易、现货交易)、辅助服务市场(调频、备用)、容量市场,通过双边协商、集中竞价、集中撮合、拍卖等方式形成价格。电能量批发市场方面,美国主要ISO采取统一运营模式,日前、实时执行全电量出清形成市场价格。英国储能设施通过双边交易形成价格和电力曲线或通过集中竞价参与平衡市场。辅助服务市场方面,美国PJM、英国、澳大利亚等均推出了针对快速调频资源的调频辅助服务市场以提升系统频率稳定性,并突出了按效果付费的补偿机制。容量市场方面,美国PJM、英国主要通过竞价或拍卖方式形成容量价格,储能由于受放电时长的限制,均设定了容量补偿系数,储能放电时长越短系数越低。与此同时,欧美等国均允许储能电站可同时参与电能量、辅助服务和容量等多种市场,提升了储能盈利水平。美国能源信息署(Energy Information Administration,EIA)对截至2020 年底美国公用储能电站(容量大于1兆瓦)应用领域进行统计,如图1所示:约有885 兆瓦(占公用事业规模电池总容量的59%)用于频率响应,583兆瓦(占比39%)用于爬坡或备转容量,586 兆瓦(占比37%)参与现货市场。

图1 美国公用储能电站应用领域分布(2016—2020)Fig.1 Use cases for US utility-scale battery storage capacity(2016—2020)

1.2 我国储能电站价格机制探索

在管制定价方面,储能电站价格机制的研究主要参考抽水蓄能的两部制电价政策[14-15]。容量电价核定方面,体现储能电站提供调频、调压、备用和黑启动等系统价值,通过对标行业先进水平合理确定核价参数,按照经营期定价法核定容量电价,容量电价覆盖储能电站的固定投资、充放电损耗等;电量电价以竞争性方式形成或执行当地的电价政策[16]。基于两部制电价,文献[17]提出储能标杆电价方案,电费纳入电网公司购电成本,从销售电价予以疏导。文献[18]在测算财务收益与价值效益的基础上,分析了将电网替代性储能成本纳入输配电价回收的合理性。从锂离子储能电站投资成本来看,其容量电费远高于515 元/(kW·月)的抽水蓄能平均容量电费,若新型储能大规模应用容量电价并通过输配电价疏导势必推高终端电价。因此,该类定价模式适用于两类场景,一类是当前造价较高但技术先进且未来具有商业化应用前景的示范项目,如目前已批复的200 MW/800 MWh 大连液流电池储能调峰电站国家示范项目;另一类是电力系统保安全、保供应运行需要,且其他替代方案经济性不足或无法通过市场盈利但必须配置的储能项目。

推动储能通过市场盈利是我国储能发展的基本方向[19],国家和地方政府积极推动电力市场化改革,为储能商业化应用创造条件。目前,已经明确了储能电站中长期交易市场主体身份,不断扩大现货试点范围,山东等部分省份明确将储能纳入现货交易,不断完善辅助服务市场化运营和补偿机制,为储能电站参与交易提供了更多可能[20]。从实际成效来看,一方面,储能电站成本仍然较高,在市场上难以与火电、抽蓄等其他替代资源相竞争;另一方面,市场机制尚不完善,储能在单一市场中的利用率较低,多重价值、系统价值难以得到全面体现。因此,储能电站仅通过电力市场还难以实现盈利。

在能源低碳转型与电力市场改革“双期”叠加阶段,储能电站政府两部制定价模式和独立参与电力市场均难以支撑其大规模商业化应用。通过市场盈利是储能电站未来主要发展趋势,在此过渡期内,需要对储能电站有效的价格形成机制进一步探索。

2 储能电站价格机制设计原则

2.1 功能与价值的统一

储能电站在空间上可以实现容量共享,在时间上可以实现能量转移,因此在价格机制设计上既要考虑容量价值也要考虑电量价值。容量方面主要包括一次调频、调压、黑启动、紧急备用等,其价值主要体现在保障电力系统安全稳定运行、保障电力可靠供应、延缓电力设施扩容改造、缓解线路拥塞等,评价指标主要包括充放电功率、响应时间、调节速度、调节精度等。储能电站的电量价值主要通过能量时移来实现,包括电力系统削峰填谷、促进新能源消纳以及平抑电力现货的价格波动等,并通过运营的指标体现,包括充放电价格、充放电效率、充放电持续时长等。

2.2 成本与收益的统一

储能电站项目的投资收益率需要达到一定的合理水平,方可实现价格机制设计的有效性。储能电站容量的应用具有时间不确定、调用容量大小不固定的特点,但对于系统运行可备而不用,不能用而无备,其特点决定了储能电站在常规的电力市场中难以获得稳定的收益。储能电站容量成本主要由固定投资决定,因此需要建立稳定的容量收益机制保障固定投资的回收。储能电站电量收益由短期的电力供需关系决定,因此推动储能常态化参与电力市场,通过市场竞争形成价格,不断扩大电量带来的收益。

2.3 责权利的统一

责权利的统一是储能电站成本疏导的关键。图2所示为新能源电站、电网运营商、储能电站开发商的关系图,对于调峰资源不足的地区,新建新能源电站需要承担新增调峰能力的建设成本,如储能的容量投资;因高比例新能源、高比例电力电子装备并网产生的系统频率、电压等涉及全网安全稳定问题,应由电力系统承担储能容量服务费用;因提升电网输送能力、缓解阻塞,有效替代新建扩建输配电设施,相关储能服务成本应在监审要求下通过输配电价疏导。从承担能力上看,新能源电站、电网运营商自建储能一次性投资大,政策风险高,储能利用具有不定时、不定量等特点,多为备用状态,利用率不高。相比而言,通过租赁或购买储能容量服务年运营资金小,政策风险低,储能电站既可以满足新能源电站、电网运营商需求,也可以满足电力系统运行的需求。

图2 储能电站与多利益主体关系Fig.2 Energy storage power station and multistakeholder relationship

因此,在全面通过市场盈利之前,储能电站价格机制首先考虑储能容量带来的系统共享和多方获益的特点,按照“谁受益、谁分担”的原则承担相应的容量成本,保障储能投资的可持续性;其次,通过提升储能电站精益化运营和管理水平,扩大参与电力市场获利空间,防止建而不用;最后,要建立容量收益与市场收益之间的合理分配关系,保障各利益相关方的效益均衡。

3 基于传递因子的储能电站价格机制设计及成本疏导方法

3.1 目标函数

3.1.1 容量成本

储能电站的容量成本主要为初始投资:

式中,Cinv-bess为储能电站的初始投资,万元;CP为PCS、变压器等设备单位功率成本,万元/MW;P为储能电站额定功率,MW;CE为储能电池单位容量成本,万元/MWh;E为储能电站容量,MWh。储能电站的控制保护系统、BMS、集装箱、线缆、消防以及土建施工等费用折算至单位容量成本中。

3.1.2 参与电力市场净收益

(1) 储能电站参与电力市场类型

如图3所示,储能电站参与电力市场的类型主要包括现货市场、调峰、调频辅助服务市场。

图3 储能电站参与电力市场结构图Fig.3 Structure diagram showing the energy storage power stations participating in the electricity market

电力现货市场中储能电站在日前、日内报量报价与其他电源共同竞争,通过全电量集中优化,按节点边际价格出清得到现货交易价格,储能电站以现货市场不同时段的出清价格进行充放电获利,其中充电电量不承担输配电价和政府性基金及附加[21]。市场初期,储能电站可报量不报价,并作为现货市场出清价格的接受者,提升利用水平。

调峰辅助服务市场中,因各类调峰资源的交易标的不同,储能电站调峰需独立组织,通过双边协商或集中竞价形成交易价格,市场按需启动或定期启动。集中竞价的价格机制包括储能电站充放电价以及调峰补偿价格,其中充放电价可采用平进平出方式解决。

我国部分省份将独立储能电站纳入调频辅助服务市场,储能电站与其他调频电源共同在日前申报调频容量、调频里程价格,并集中竞价出清。调频辅助服务市场定期启动,执行计及调节效果的“里程补偿”与考虑机会成本的“容量补偿”两部制价格机制。

(2) 储能电站参与电力市场净收益

①现货市场

电力现货市场运行地区,储能电站运营成本与收益如下。

式中,Ccharge为储能电站充电费用;Cp-charge为充电价格,万元/MWh;ηcharge为储能充电效率,%;Cdischarge为放电收益;Cp-discharge为放电价格,万元/MWh;ηdischarge为储能放电效率,%;Cm为储能电站年运维成本,万元;Comv为单位功率运行维护成本,万元/MW;Cspot为储能电站参与现货市场年净收益,万元;N为储能电站年充放电次数,由年度等效利用小时数决定。其中ηcharge、ηdischarge应综合考虑电池容量衰减、电气元件损耗等情况。

②调峰辅助服务市场

尚未开展电力现货市场的地区,储能电站通过参与调峰辅助服务市场获取收益。

式中,Cshaving为储能电站参与调峰辅助服务市场年净收益;Cp-shaving为储能电站调峰补偿价格,万元/MWh。

③调频辅助服务市场

储能电站调频收益包括容量收益与调频收益,如式(7)所示。

式中,Cfrequence为储能电站调频年收益;Cj为储能电站调频市场中标容量,MW;Tj为容量补偿价格,万元/MW;s为可用率;l为储能电站年中标次数;Dj为储能电站调频里程,MW;Qj为调频里程出清价格,万元/MW;K为调频效果;m为储能电站年调频动作次数。

④市场净收益

三类市场中,调频辅助服务市场充分考虑了容量补偿,储能电站不再具备容量租赁或出售条件,因此参与调频辅助服务市场的储能电站具有独立的价格形成机制,不在本文探讨范围内。现货市场与调峰辅助服务市场本质上同属于电能量市场,开展现货交易后通常取消了调峰辅助服务市场。因此,储能电站电力市场净收益为现货市场净收益或调峰辅助服务市场净收益。

式中,Cmarket为储能电站参与电力市场年净收益,万元。

3.1.3 引入传递因子的储能收益目标函数

(1) 容量成本全部通过容量出售疏导

将储能电站容量成本折算到每个运营年,对应的年值Cannual-bess为

其中,k为储能电站固定资产残值率,%;i为折现率,%;n为储能电站设计运营年限,年。

按照“谁受益、谁承担”原则,储能电站主要向新能源电站、电网运营商出售容量,若储能电站容量投资全部由新能源电站、电网运营商承担时:

其中Cver-rent、Cgrid-rent分别为新能源电站、电网运营商年租赁或购买储能容量服务的费用。

此时储能电站内部收益率由式(11)可得:

式中,IRR为储能电站内部收益率。

若储能电站容量投资全部通过容量出售进行疏导,储能电站将获得最大收益水平,但新能源电站或电网运营商承担的容量费用通常超过自建储能水平,该模式不可持续。

(2) 容量成本全部通过电力市场疏导

该模式下,储能电站的全部收益来源于电力市场,内部收益率由式(12)可得:

按当前现货或调峰辅助服务市场价格以及储能利用小时数测算,储能电站电力市场净收益尚不能完全覆盖储能成本,同时,现货市场或调峰辅助服务市场本质为电能量市场,未考虑储能容量价值,该模式有待后期储能电站成本下降和市场机制的持续完善。

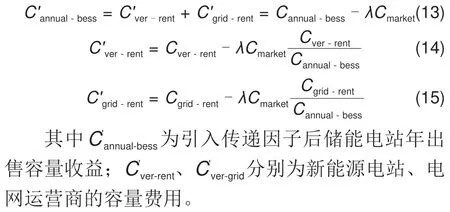

(3) 引入传递因子的容量成本疏导

按照储能电站价格机制设计原则,储能电站收益包括容量出售和参与电力市场两部分组成。新能源发电企业、电网运营商等受益主体承担部分容量成本,根据储能电站参与电力市场获利水平,引入传递因子,降低容量出售的价格,满足新能源发电企业、电网运营商等利益主体购买容量服务的约束条件,实现效益的多方均衡分配。

引入传递因子λ,可以得到储能电站容量收益以及新能源电站、电网运营商的容量费用。

传递因子λ的取值范围应满足0≤λ≤1。当λ=0时,储能电站容量投资全部通过容量出售进行疏导;当λ=1 时,电力市场收益全部用于抵消容量投资。

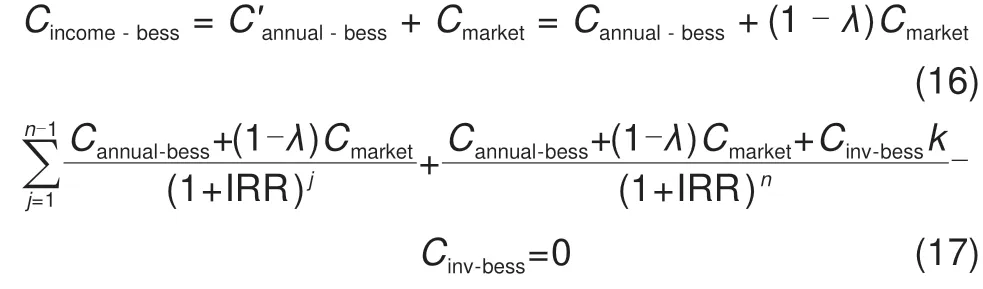

储能电站年度收益和全寿命周期内部收益率目标函数如式(14)、(15)所示

其中,Cincone-bess为储能电站年度收益,万元。储能电站内部收益率IRR 与λ取值直接相关,λ取值由电力市场净收益情况决定。现货市场下,储能电站电力市场净收益由现货市场充放电价差、年等效充放电次数决定;调峰辅助服务市场下,则由调峰辅助服务市场出清价格水平、年调峰小时数决定。

3.2 约束条件

3.2.1 新能源电站租赁储能容量费用约束

对于新能源电站,如果租赁储能电站费用大于自建储能电站费用,新能源发电企业将选择自建储能。新能源电站自建储能费用按设计年限进行年度等值,计算公式见式(18)。

其中Cver-constraint为新能源电站自己储能等效年值,租赁储能容量费用上限约束;Cver-bess为新能源电站配置储能初始总投资,万元;Cver-m为储能电站年运维费用,万元;Cver-ab为储能减少新能源弃电费用,万元;Cver-as为储能减少新能源电站考核费用,万元。

3.2.2 电网运营商购买储能容量服务费用约束

电网运营商储能服务购买费用为电网扩容改造替代费用与需求响应容量替代费用之和。

储能电网扩容改造替代费用为可根据电网投资年度折旧水平进行测算

其中Ct&d-rent为储能延缓输配电网扩容改造等效年度费用,万元;Ct&d为输配电系统单位造价,万元/MW;θt&d为输配电设备的固定资产年度折旧率(输配电线路与输配电设备综合折旧按25 年计算)。

需求响应容量替代费用可根据需求响应价格报价方法,可按式(20)进行费用测算

其中Cd-rent为储能替代需求响应资源的容量费用,万元;θtime为调控时长系数;θspeed为响应速度系数;Cp-demand单位容量响应价格,元/MW。

Cgrid-constraint为电网运营商年购买储能容量服务费用约束上限,万元。

3.2.3 约束条件

储能电站收益与成本疏导需满足如下约束条件。

新能源电站租赁储能容量费用约束:

电网运营商购买储能容量服务费用约束:

储能电站充电效率约束:

储能电站放电效率约束:

储能电站充放电循环次数约束:

其中,ηcharge-loss为储能电站充电损耗;ηdischarge-loss为储能电站放电损耗;SOCmax为储能电站荷电状态上限;SOCmin为储能电站荷电状态下限;Nrated为储能电站额定充放电次数。

3.3 案例分析

某地区规划新建1000 MW 新能源发电项目,要求同步配置新能源装机10%,充电时长2 h的新型储能,为提升新能源输送能力,电网需要配套对220 kV 的输电线路进行升级,同时,为保障高比例新能源并网电力系统安全稳定运行,需根据年最大负荷3%购买需求响应资源。经分析,计划建设100 MW/200 MWh的锂离子电池储能电站。

(1) 新能源电站租赁储能

以单个新能源电站装机50 MW 测算,每个电站需配置5 MW/10 MWh 储能,容量成本Cinv-bess=1500 万元,电池残值率k=5%,设计运营年限n=10年,折现率i=8%,由式(9)可得储能初始投资等效年值Cannual-bess=224万元。配置储能后,对于新能源电站每年可减少3%弃电量,减少年发电收入1%的考核费用。若该省太阳能资源利用小时数1250,风电资源利用小时数1850,新能源执行平价上网(本地燃煤基准价0.3934元/kWh),则光伏电站减少弃电和考核费用分别为73.8万和24.6万元,合计98.4 万元,风电场减少弃电和考核费用分别为109.2 万和36.4 万元,合计145.6 万元,平均减少新能源弃电和考核费用合计Cver-ab+Cver-as=122万元。若储能年运维成本按Comv=60元/kW计算,即年运维费用Cver-m=30 万元,由式(18)可得,50 MW新能源电站租赁储能年度费用Cver-constraint不高于132 万元,因此,1000 MW 新能源电站租赁储能年度费用合计不高于2640万元。

(2) 电网运营商购买储能服务

电网输配电设施延缓替代费用按年限平均法折旧计算取θt&d=0.038,220 kV 输配电设施单位功率造价Ct&d=200 万/MW,储能充电效率ηcharge=0.9,由式(19)可得100 MW/200 MWh 的储能电站每年可延缓投资Ct&d-rent=684万元。同时,该储能电站可参与需求响应替代对应容量的可中断负荷,储能电站调控时长60~120分钟,可实时响应,需求响应补偿标准和补偿系数如表1、表2 所示,调控时长系数θtime=1.2,响应速度系数θspeed=3,单位容量响应价格Cp-demand=10 元/kW,由式(20)可得,该储能电站替代需求响应资源费用Cd-rent=360 万元。由式(21)可得,电网运营商年购买储能服务费用Cgrid-constraint不高于1044万元。

表1 需求响应补偿标准Table.1 Demand response compensation standard

表2 需求响应速度补偿系数Table.2 Demand response speed compensation coefficient

(3) 储能电站容量成本与电力市场净收益

采用独立储能电站模式,100 MW/200 MWh储能电站容量成本投资Cinv-bess=27000万元,设计年限n=10 年,残值率k=5%,由式(9)可得初始投资等效年值Cannual-bess=3823 万元。假设该储能电站参与现货市场,年利用率60%,即N=219 次,满足电池循环寿命约束条件,充放电效率ηdischarge=ηcharge=0.9,满足电池荷电水平约束,现货市场平均充放电价差Cp-discharge-Cp-charge=0.5元/kWh,若该电站年运维费用Comv=30 元/kW,年运维费合计Cver-m=300 万元,由式(5)、(8)可得储能电站现货市场年净收益Cmarket=Cspot=1671万元。

(4) 储能电站综合效益

将Cmarket=1671、Cannual-bess=3823、Cinv-bess=27000、n=10、k=5%代入式(17)可得传递因子与储能电站内部收益率的关系:

当λ=0时,即储能电站容量成本年值Cannual-bess=3823 万元全部通过容量出售,由新能源发电企业和电网运营商承担,分别为Cver-rent=2740 万元和Cgrid-rent=1083万元,此时储能电站内部收益率最高,IRR=15.55%,但新能源发电企业与电网运营商支付的容量费用超过了新能源电站自建储能与电网运营商升级改造电网的成本。

当λ=0.083时,即新能源电站与电网运营商按自建储能与升级改造电网的成本支付储能容量费用时,分别为Cver-constraint=2640万元与Cgrid-constraint=1044万元,储能电站总收益Cincone-bess=5355 万元,其中储能电站市场化收益中拿出139万元抵消容量成本,此时储能电站内部收益率IRR=14.88%。

当λ=0.936 时,新能源电站与电网运营商支付的容量费用分别为C'ver-rent=1619 万元和C'grid-rent=640万元,储能电站总收益Cincone-bess=3930 万元,可保障储能电站8%内部收益率,同时尽量降低了新能源电站和电网运营商费用,但随着传递因子进一步增加,储能电站无法保障8%内部收益率。

当0.083≤λ≤0.936时,既可以保障储能电站内部收益率在8%以上,同时可以满足新能源和电网运营商租赁储能费用低于自建或电网扩容改造成本。表3、图4 分别给出了储能电站收益分配情况以及储能电站内部收益率与传递因子关系。

表3 储能电站收益分配表Table.3 Energy storage power station income distribution

图4 储能电站效益与传递因子关系图Fig.4 Relationship between benefits of energy storage power station and transfer factors

(5) 传递因子敏感度分析

图4 所示储能电站内部收益率IRR 与λ取值直接相关,λ取值由电力市场净收益情况决定。取IRR=10%,分别分析现货市场下充放电价差、年等效充放电次N数对λ取值的影响。若充放电效率为ηdischarge=ηcharge=0.9,年运维费Cver-m=300万元,由式(5)、(17)可得:

其中Cp-difference为现货市场储能电站充放电价差。在不同年充放电次数N水平下,λ取值与现货市场充放电价差关系如图5所示。

图5 不同年充放电次数下传递因子与充放电价差关系图Fig.5 Relationship between the adjustment factor and the charge-discharge spread under different N

结果显示,在相同年充放电次数下储能电站现货市场充放电价差越低,电力市场收益越低,为保证IRR=10%,传递因子λ取值越小,即需要获取更多的容量收益,新能源电站和电网运营企业承担更多的容量成本。在相同的充放电价差下,充放电次数越多,即储能利用率越低,市场收益水平越低,为保证IRR=10%,λ取值同样越小。

4 结论

本文研究了独立新型储能电站的价格形成机制及成本疏导方法。通过总结国内外储能电站价格形成机制的实践经验,分析得出在能源转型与电力市场深化改革“双期”叠加阶段,政府两部制定价模式和独立参与电力市场均难以支撑储能电站大规模商业化应用。本文提出了基于传递因子的容量出售与市场收益相结合的储能电站价格形成机制,以及多利益主体的成本疏导优化分配方法可为当前储能电站商业化应用提供一种思路。案例结果显示,当传递因子处于0.083 到0.936 范围内,可以有效分配储能容量收益和市场收益,保障储能自身合理的收益水平并实现多利益主体之间的效益平衡。

猜你喜欢

中学生数理化·中考版(2021年12期)2021-12-31

新能源汽车供能技术(2021年1期)2021-10-14

煤气与热力(2021年6期)2021-07-28

煤气与热力(2021年4期)2021-06-09

建材发展导向(2019年5期)2019-09-09

电子制作(2019年23期)2019-02-23

汽车实用技术(2015年8期)2015-12-26

燕山大学学报(2015年4期)2015-12-25

汽车电器(2014年5期)2014-02-28

储能科学与技术(2014年5期)2014-02-27