8连降1增长销量创新低,新能源与出口成亮点

——2022年前3季度客车市场特点总结分析

2023-01-03 02:12任诗发

商用汽车 2022年10期

任诗发 文

在经济下行、补贴退坡、市场预期转弱等诸多不利因素的影响下,2022年前3季度的客车市场遭遇了“滑铁卢”,销量创近年同期新低。大、中、轻各客车细分市场销量同比全线下滑,无一幸免。然而,客车同比增速仍然跑赢2022年前3季度商用车大盘,也好于货车。

值得一提的是,在2022年前3季度整体比较低迷的客车市场中,新能源和出口同比都出现了两位数的正增长,成为暗淡市场中的亮点。从车企表现来看,大中型客车市场中,宇通依然是霸主;轻型客车中江铃汽车领衔。从区域市场流向看,广东、江苏、山东居前三甲。下面对2022年前3季度客车市场特点进行扼要总结分析。

特点一:同比增速优于货车,领涨商用车大盘

表1为2022年前3季度客车、货车、商用车同比增幅情况,其中:客车销售28.3万辆,同比下滑24%,降幅跑赢货车同比-35.3%近11.3百分点,跑赢2022年前3季度商用车大盘同比-34.2%近10.2百分点。也就是说在2022年前3季度,客车市场好于货车,领涨商用车大盘,成为商用车行业最好的细分市场。

表1 2022年前3季度客车、货车、商用车同比增幅情况

据分析,这主要是因为疫情对货车的影响要比客车更为严重,并且客车上年同期销量基数较比较低,而货车上年同期销量基数非常高。

特点二:前3季度各月销量同比依次演绎了“8连降”1增长

表2为2022年前3季度各月销量及同比情况。前8月各月的客车销量同比均下滑,只有到了9月份才首次出现1%的微弱正增长,也就是说2022年前3季度,客车市场在各月的销量同比演绎了“8连降,1增长”的现象。其中降幅最大的是4月,最小的是2月。这种现象在客车市场史上比较少见,足可以证明2022年前3季度客车市场的低迷。

表2 2022年前3季度各月销量及同比情况

据调研分析,产生“8连降”的原因是复杂的,有疫情影响,有经济下行的大背景,有其他客运方式如轨道交通、飞机、私家车等的挤压,也有蓝牌新规落地对轻客物流车销量的影响。而为何到2022年9月,客车市场又出现了唯一的同比弱增长?据调研分析,主要原因有如下:

一是9月的新能源客车回暖现象比较明显,为客车市场的总体转正提供了有力的支持。数据显示,2022年9月,6 m以上新能源客车销售6 137辆,同比大涨87.26%。这主要得益于近来国家层面出台了一系列利好新能源汽车发展的政策。比如,财政部、税务总局、工业和信息化部发布关于延续新能源汽车免征车辆购置税政策的公告,对购置日期 在2023年1月1日至2023年12月31日期间内的新能源汽车,免征车辆购置税。

二是疫情得到了较好的控制,旅游客运市场得到了一定程度的恢复。

三是上年9月客车销量基数低,给2022年9月客车市场同比转正提供了支持。

特点三:销量及同比均创近年同期新低

表3为近5年前3季度客车销量及同比情况,2022年前3季度客车销售28.3万辆,是近5年同期中最低的;同比下降24%,也是近年同期下降最大的。也就是说,2022年前3季度客车市场是近年同期最为惨淡的,具体原因上文已经简析。

表3 近5年前3季度客车销量及同比情况

特点四:大、中、轻各细分市场同比均下滑;大型客车表现相对最好

表4为2022年 前3季 度 大、中、轻型客车销量、占比及同比情况。可以看到,大中轻客车销量同比均下滑,其同比、占比、占比同比呈现如下特征。

表4 2022年前3季度大、中、轻型客车销量、占比及同比情况

(1)大型客车同比下降8%,跑赢客车大盘,是客车市场中降幅最小的细分车型,占比同比增加1.9百分点,是占比同比增加最大的细分车型。可以认定大型客车是表现相对最好的细分市场,据分析主要是大型新能源客车“给力”,同时上年其销量基数小。

(2)中型客车同比下降27%,跑输客车大盘,是客车市场中降幅最大的细分车型,占比同比减少0.25百分点;据分析主要是因为中型客车的车长处在“不大不小”的尴尬位置,受到大型客车和轻型客车市场的双重挤压,市场需求不旺。

(3)轻型客车同比下降25%,跑输客车大盘,是客车市场中降幅第二大的细分车型,占比同比减少1.65百分点,是占比同比减少最多的细分车型。

为何轻型客车市场跑输大盘,且占比同比减少最多?据分析主要是蓝牌新规落地影响了轻客物流车的销量。按规定,2022年3月1日起执行蓝牌新规,给城市轻客市场带来巨大影响。蓝牌新规专门针对轻客规定:9座及9座以下的轻客车身长度不能超过5.5 m;车长超过5 m的轻客后排空间从原来的不能超过车长的30%变成不能超过1.5 m。新规的落地执行对轻客市场,特别是跑城配运输的轻客市场影响较大,这是导致2022年前3季度轻客销量同比大幅度下滑的一个重要原因。其次是受疫情影响,经济下行压力较大,货源减少,对轻客物流车市场冲击较大。

特点五:大中型新能源客车成为客车市场的“一抹红”

表5为2022年前3季度大中型新能源客车销量同比、占比及占比同比情况。可以看到,大中型新能源客车(含6 m以上)销售32 663辆,同比增长16.55%,跑赢2022年前3季度大中型客车市场-17.06%的增幅33.61百分点,更是跑赢前3季度客车大盘;2022年前3季度大中型新能源客车占据大中型客车市场六成份额(60.25%),份额同比增加了17.37百分点,有力的遏制了2022年前3季度大中型客车市场乃至客车大盘的大幅度下。

表5 2022年前3季度大中型新能源客车销量同比、占比及占比同比情况

新能源客车之所以能出现同比正增长,据分析主要得益于以下几个方面:

一是2022年是执行新能源补贴政策的最后一年。因此无论是供给端的客车企业,还是需求端的客户,为了抓住这最后的“政策红利”机会,都尽量创造市场机会来卖车和买车。

二是近来国家一系列利好新能源汽车市场发展的政策落地(比如上文提到的延迟免征新能源汽车购置税优惠政策),加上“双碳”战略的持续发力,对新能源客车市场利好。

三是早期(如2011-2013年)推广应用的部分新能源客车已经服役到期,正陆续退出运营,为2022年购置新的新能源客车腾出空缺,推动增量市场的增加。

四是上年同期的新能源客车销量基数低,客观上为2022年前3季度增长提供了数据支持。

特点六:出口同比增长2位数,成为前3季度客车市场一个亮点

表6为2022年前3季度大中轻客车各细分市场出口同比与客车大盘比较情况。前3季度客车出口4.17万辆,同比增长14.41%,远跑赢2022年前3季度客车大盘24%的降幅,成为遏制2022年前3季度客车市场下滑的最重要力量。特别值得一提的是,在2022年前三季的大、中、轻客车各细分市场,出口同比增速均跑赢客车大盘,成为2022年前3季度低迷客车市场中的一个亮点。

表6 2022年前3季度大中轻客车各细分市场出口同比与客车大盘比较情况

特点七:大中型客车生产企业中,宇通霸榜,中通、金旅分别居第二、第三;TOP10销量同比3增7降,其中福田欧辉增幅最高;TOP10中份额同比6增4减,其中福田欧辉份额增加最多

表7为2022年前3季度TOP10大中型客车生产企业销量、份额以及同比情况,可见,在2022年前3季度大中型客车行业销量TOP10车企中:

宇通客车是唯一销量超过15 000辆的车企,是第2名企业销量的3倍,以绝对优势霸榜,但同比下降36.39%,跑输大盘,市场份额为28.02%。中通客车及金旅客车销量分别为5 071辆和4 429辆,同比分别下降13.24%和增长11.34%,均跑赢大盘;市场份额分别为9.35%和8.17%,分别居第二、第三;

总体来看TOP10销量同比3增7降,其中福田欧辉增幅最高(66.91%);TOP10中市场份额同比6增4减,其中福田欧辉份额增加最多,宇通客车同比份额减少最多。

特点八:轻客市场江铃夺冠,上汽大通、长安汽车分别居第二、第三;TOP10同比全部下滑;TOP10市场份额同比6增4减,其中长安汽车同比份额增加最大

表8为2022年 前3季 度TOP10轻客生产企业销量、份额以及同比情况。其中:

表8 2022年前3季度TOP10轻客生产企业销量、份额以及同比情况

江铃汽车是唯一销量超过50 000辆的车企,同比下降28.3%,跑输大盘,市场份额为23.13%。上汽大通及长安汽车销量分别为44 635辆和39 088辆,同比分别下降25.15%和8.34%,均跑赢大盘;市场份额分别为19.34%和16.94%,分别居第二、第三。

总体来看,TOP10销量同比全部下降,其中东风汽车同比降幅最大(-62.56%),厦门金旅同比降幅最小。TOP10中市场份额同比6增4减,其中长安汽车份额同比增加最多(3.15%),东风汽车同比份额减少最多(-2.88%)。

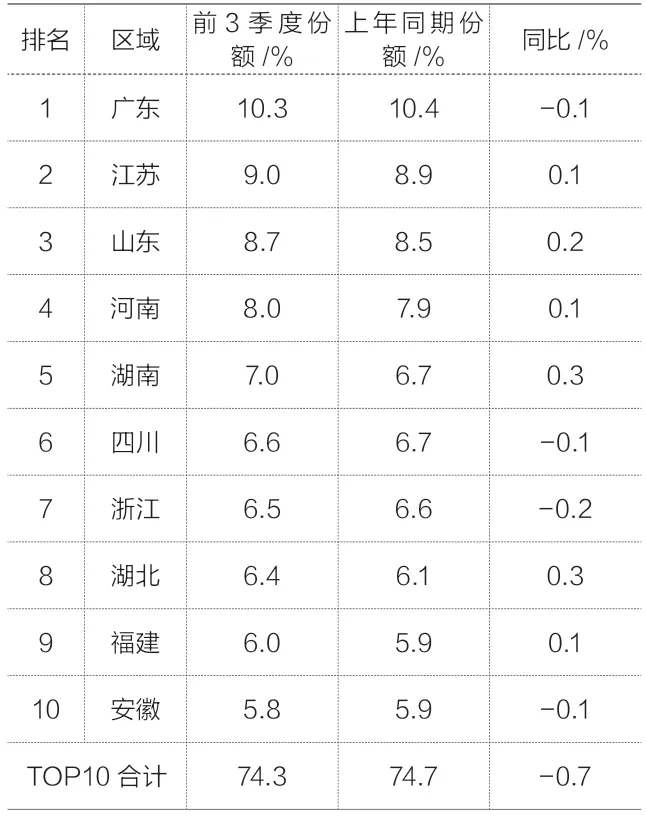

特点九:广东、江苏、山东居前三甲;TOP10合计占比超7成

表9为2022年 前3季度客 车TOP10销售区域份额统计情况。可以看到,2022年前3季度客车主要流向广东、江苏、山东等地区;前10名区域合计占比74.3%,占比同比减少0.7百分点,说明2022年前3季度客车在区域市场的集中度有微小减弱的趋势。

表9 2022年前3季度客车TOP10销售区域份额统计情况

2022年前3季度客车销售区域 TOP10中份额同比6增4降,其中同比增加最大的是湖北,增加0.3百分点,同比份额降幅最大的是浙江,减小0.2百分点。

猜你喜欢

幽默大师(2020年12期)2021-01-04

电力设备管理(2020年4期)2020-12-05

房地产导刊(2020年7期)2020-08-24

华人时刊(2020年23期)2020-04-13

学生天地(2019年9期)2019-04-04

专用汽车(2016年9期)2016-03-01

经济(2015年6期)2015-09-10

专用汽车(2015年2期)2015-03-01

爆笑show(2014年12期)2015-01-30

中国记者(2014年1期)2014-03-01